De privilège des riches à outil grand public, les cartes de crédit en stablecoin redéfinissent la banque

TechFlow SélectionTechFlow Sélection

De privilège des riches à outil grand public, les cartes de crédit en stablecoin redéfinissent la banque

Si votre responsabilité consiste à trouver de nouvelles sources de croissance des revenus et à mieux servir les clients, vous devriez absolument suivre l'évolution de ces cartes.

Auteur : Simon Taylor

Traduction : TechFlow

Cette semaine, j'ai donné une conférence principale sur les stablecoins lors d'un conseil d'administration bancaire. Bien qu'ils aient beaucoup appris de cette présentation, ce qui les a vraiment étonnés, c'est que j'aie utilisé une carte liée à un stablecoin pour acheter un café.

Tous étaient captivés. Imaginez : si vous pouviez stocker votre solde sous forme de stablecoin, dépenser n'importe où à tout moment, l'utiliser pour des prêts de crédit et en tirer des revenus, pourquoi auriez-vous encore besoin d'une banque ? Bien sûr, la majorité des utilisateurs bancaires domestiques n'accepteront pas immédiatement ce modèle.

Mais l'esprit est sorti de la bouteille.

Ce café à 3,50 livres sterling leur a montré un futur dans lequel les banques deviennent superflues.

Pour comprendre pourquoi ce café est si important, vous devez observer comment le domaine du paiement par carte a explosé en dépassant les banques.

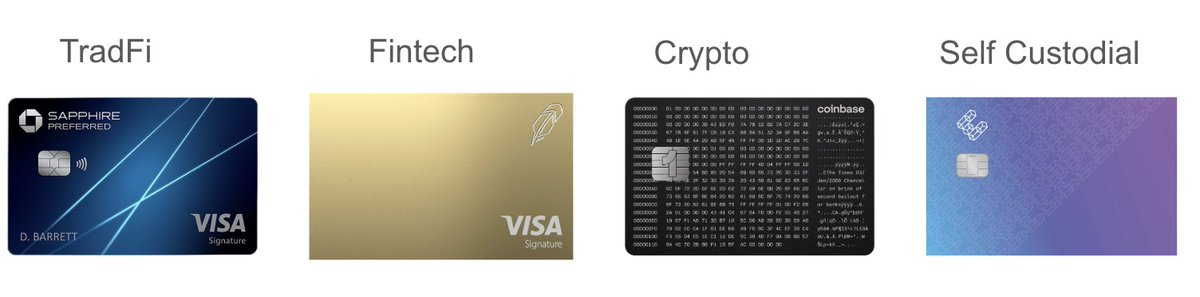

Le secteur du paiement par carte s'étend*

Trois des quatre catégories ci-dessous n'existaient pratiquement pas il y a dix ans, et sont aujourd'hui devenues des acteurs majeurs.

Les personnes aisées deviennent la cible principale.

Une carte « liée à un stablecoin » peut être émise par un exchange centralisé (par exemple Coinbase), ou prendre une forme « auto-gérée ».

Bien qu'il existe un émetteur de carte et un gestionnaire de projet derrière celle-ci, aucun intermédiaire bancaire ni institution centralisée ne gère les fonds sous-jacents.

Ce quatrième type de carte a un impact disruptif.

Approfondissons cela.

(Si vous souhaitez aller plus loin, rien ne théoriquement empêche une néobanque ou une banque traditionnelle d'autoriser les utilisateurs à payer directement depuis un solde en stablecoin, mais pour l'instant, il reste utile de distinguer ces quatre catégories de produits.)

Qu'est-ce qu'une carte liée à un stablecoin auto-gérée ?

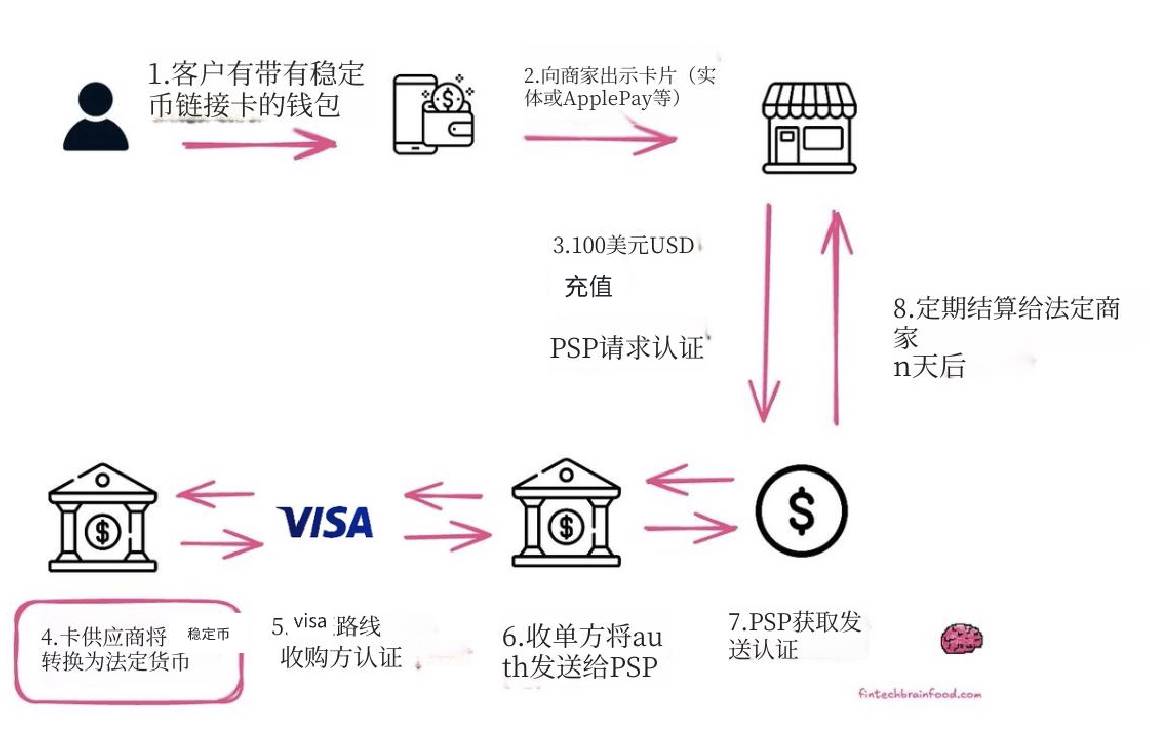

Une carte liée à un stablecoin vous permet d'utiliser des stablecoins (comme USDC ou USDT) pour effectuer des achats chez tout commerçant acceptant Visa ou Mastercard. Portez une attention particulière à l'étape 4.

-

Supposons qu'un utilisateur possède une carte liée à un stablecoin avec un solde en stablecoins sur son compte. Ces stablecoins peuvent avoir été versés comme salaire dans son portefeuille (par exemple Metamask, Phantom ou similaire).

-

L'utilisateur se rend normalement en magasin et utilise sa carte de débit ou de crédit physique ou virtuelle.

-

Le système de point de vente (POS) du commerçant traite la carte comme une carte bancaire ordinaire et envoie une demande d'autorisation au fournisseur de services de paiement (PSP).

-

L'émetteur de la carte (par exemple Gnosispay, EtherFi) vend instantanément les stablecoins de l'utilisateur, les convertit en monnaie fiduciaire et autorise la transaction.

-

Ensuite, Visa achemine cette transaction autorisée vers l'acquéreur (la banque du commerçant) et la marque comme approuvée.

-

L'acquéreur transmet les informations de la transaction au fournisseur de services de paiement (PSP).

-

Une fois l'autorisation reçue, le PSP informe le commerçant qu'il peut finaliser la transaction ; l'utilisateur quitte alors le magasin avec ses achats (paiement terminé).

Quelques jours plus tard, le règlement s'effectue via les systèmes traditionnels de paiement en monnaie fiduciaire.

Pour le consommateur et le commerçant, l'expérience de paiement est presque identique à celle d'une carte de crédit ou de débit classique.

Le principal avantage des cartes liées à des stablecoins réside dans leur conception entièrement basée sur les portefeuilles.

En tant qu'utilisateur, vous gérez ces stablecoins via vos propres clés privées. Les cartes auto-gérées créent un nouveau modèle économique pour tout le système de paiement par carte — sans intermédiaire, contrôle direct des actifs.

Fonctionnement des cartes liées à des stablecoins auto-gérées

Rendre accessible au grand public le mode de paiement des classes aisées.

Imaginez que vous puissiez connecter directement votre carte Visa à un coffre-fort privé chez vous (auquel seul vous avez accès), tout en restant utilisable dans tous les points de paiement.

Vos fonds ne sont pas conservés dans une « banque » ou « Coinbase », mais dans un portefeuille intelligent sur blockchain, entièrement contrôlé par vous.

Fonctionnement :

-

Vous alimentez ce « coffre-fort technologique » (c’est-à-dire un portefeuille ou une caisse) avec des stablecoins, par exemple EURe (un stablecoin euro sur blockchain).

-

Lorsque vous payez un café, un service comme Ether Fi crée instantanément un pont reliant votre portefeuille personnel au réseau Visa. Il paie le commerçant en euros fiduciaires ordinaires tout en déduisant la valeur équivalente en EURe de votre coffre.

-

Il existe déjà plusieurs exemples similaires, comme Etherfi, GnosisPay, Thorchain, Pyra, etc., chacun différant par prix, préférences de blockchain et avantages offerts. Mais Etherfi constitue un excellent cas d’école pour expliquer le concept.

Cartes sécurisées par des caisses

Le modèle « Emprunter et Dépenser » d’Ether.fi

Vous déposez des stablecoins ainsi que d'autres actifs cryptographiques dans la caisse d’Ether.fi, en retour, elle vous verse environ 10 % de rendement, tout en vous permettant d'emprunter à un taux de 4 %.

La carte est intelligemment conçue avec deux modes de paiement :

-

Mode de paiement direct (Direct Pay Mode) : Vous utilisez directement votre solde en stablecoin (ex. USDC) pour effectuer des achats, simple et direct.

-

Mode emprunt (Borrow Mode) : Voici l'élément clé. Vous pouvez utiliser l'ensemble de votre portefeuille (par exemple weETH, eBTC, etc.) comme garantie pour emprunter de la monnaie fiduciaire (à 4 % annuels) afin de consommer.

-

Vous n'avez pas besoin de vendre vos actifs sous-jacents, évitant ainsi tout événement fiscal.

-

Vous continuez simultanément à percevoir les récompenses de mise en jeu (staking) ou de re-staking de vos actifs.

-

La caisse est un lieu où les actifs garantis sont verrouillés (semblable à un coffre bancaire), générant des revenus en prêtant ces actifs à des protocoles comme Morpho, Aave ou Centrifuge. Ce rendement de 10 % provient précisément des intérêts versés par d'autres utilisateurs empruntant vos fonds.

Pourquoi ces cartes sont-elles importantes ?

Ether.fi est essentiellement un outil de gestion de patrimoine déguisé en carte de crédit, conçu pour les natifs DeFi. Mais pourquoi ne pas rendre cet outil accessible à tous ?

En réalité, la majorité des gens n'ont pas un tel appétit pour le risque, ni ne souhaitent placer la totalité de leurs actifs dans des protocoles DeFi pour un rendement annualisé de 10 %. Pourtant, l'idée est intéressante : et si une carte de crédit adossée à une garantie combinant rendement et mécanisme d'emprunt devenait une application phare ?

Problèmes potentiels

Le dilemme « être sa propre banque » : L'« auto-gestion » est un double tranchant. Si vous perdez votre mot de passe (la « clé privée »), il n'y a ni ligne d'assistance client ni lien « mot de passe oublié ». Vos fonds seront définitivement perdus. C’est une perspective effrayante pour l’utilisateur moyen.

Complexité et frais : Bien que les opérations deviennent plus simples, l'utilisation d'une carte liée à un stablecoin implique toujours une interaction avec la blockchain. Cela peut inclure des « frais de gaz » (frais de transaction réseau), une notion étrangère et difficilement acceptable pour les utilisateurs habitués aux cartes de débit gratuites.

Volatilité des actifs garantis : Que se passe-t-il si la valeur de votre portefeuille crypto chute fortement ? Le protocole vend automatiquement des actifs pour rembourser le prêt. Cette situation pourrait être très douloureuse.

Risque de capital : Tous les clients ne sont pas prêts à risquer 10 % ou plus de leur patrimoine net en cryptomonnaies, même lorsque ce modèle génère des gains significatifs.

La durabilité du rendement n'est pas garantie : Le taux de 10 % APY actuel repose sur les conditions actuelles du marché cryptographique. En cas de ralentissement du marché, ces rendements pourraient chuter fortement.

Aujourd'hui, les stablecoins sont largement considérés comme adaptés aux marchés du Sud global, où l'inflation élevée est un problème majeur. Pourtant, la plupart des personnes que je côtoie sous-estiment le potentiel d'adoption de ce modèle par les classes aisées nationales.

Pour les consommateurs du Sud global, les cartes liées à des stablecoins représentent la liberté.

Si vous n'avez pas de carte de crédit ou de débit conventionnelle, vous ne pouvez pas utiliser ChatGPT, AWS ou Netflix. Pour les consommateurs et entreprises émergentes hors du G20, ces cartes constituent une percée majeure.

Cartes liées à des stablecoins : démocratiser un mode de vie haut de gamme

Les riches vendent rarement leurs actifs ; ils préfèrent emprunter en les utilisant comme garantie. Cela évite les problèmes fiscaux, et souvent, la valorisation des actifs dépasse le coût du financement par dette. Les cartes liées à des stablecoins introduisent justement cette méthode de gestion de patrimoine réservée aux riches dans le grand public.

Pour les millionnaires cryptos, c’est une alternative bancaire.

Pour eux, cette carte est comme une version souveraine de la carte Amex Black. C’est un outil efficace en capital, annonçant : « Je peux accéder à ma richesse quand je veux, où je veux, à ma manière, sans demander la permission à une banque. »

Le produit ultime « avoir le beurre et l’argent du beurre » : Avec cette carte, vous percevez un rendement de 8 % sur vos actifs dans DeFi, tout en pouvant l'utiliser pour faire vos courses au supermarché. Elle transforme votre portefeuille auto-géré en un compte courant à haut rendement.

Faut-il abandonner les néobanques pour construire des cartes liées à des stablecoins ?

Attendez.

Ces produits font face à des défis structurels :

Actuellement, la vie de la plupart des entreprises et consommateurs reste hors chaîne (off-chain). La complexité et les risques liés à un passage complet à la chaîne ne doivent pas être sous-estimés.

-

Bottleneck de l'expérience utilisateur : Le passage du monde « natif crypto » (gestion des frais de gaz, permissions de portefeuille) au « paiement simple » (cliquer pour payer) ressemble encore à un pont suspendu fragile. Pour activer véritablement ces produits (Pyra étant une exception), l'utilisateur doit fournir un effort considérable. Vous avez besoin de stablecoins, mais transférer le solde vers le bon portefeuille sur la bonne chaîne reste frustrant.

-

Des cartes pour les marchés haussiers seulement : Ces cartes brillent en période de marché haussier, particulièrement lorsque le cadre réglementaire américain soutient les cryptomonnaies. Mais n’oublions pas l’exemple de Celsius : il offrait des récompenses incroyables, mais a fait faillite lors de l'effondrement du marché. Ces récompenses ont disparu, emportant avec elles d'importantes économies. Dans DeFi, il n’y a pas de tribunal de faillite : quand cela arrive, vous êtes simplement liquidé.

-

Manque de responsabilité : Que se passera-t-il si ces produits deviennent populaires et commencent à entraîner la faillite ou la liquidation de consommateurs ordinaires ? Cela deviendra un problème majeur à résoudre.

La plupart des cartes auto-gérées rencontrent actuellement un problème de démarrage à froid : vous devez alimenter les protocoles DeFi sous-jacents et les caisses. En outre, vous devez télécharger une nouvelle application, créer un nouveau portefeuille et passer par un processus KYC (vérification d'identité) nouveau.

Je pense que deux choses vont probablement se produire :

-

Ces cartes et leurs protocoles intégreront progressivement l'industrie fintech.

-

La transition « on-chain / off-chain » deviendra invisible, sans que l'utilisateur ait conscience des opérations complexes.

Personne n'est encore prêt à entrer complètement dans le monde on-chain.

Interface fintech, backend blockchain

Dans notre schéma précédent illustrant le fonctionnement des cartes de crédit adossées à des stablecoins, l’étape « conversion en monnaie fiduciaire » n’est qu’un point temporel. Au cours des dix prochaines années, un nombre croissant d’actifs migrera vers la blockchain.

Cette tendance prend plusieurs formes :

-

Les fonctionnalités de rendement et d'emprunt on-chain seront intégrées aux applications fintech et portefeuilles via des caisses (Vaults).

-

Les portefeuilles natifs on-chain deviendront les plus grandes entreprises fintech du futur.

-

La transition on-chain / off-chain des stablecoins deviendra transparente dans la plupart des applications, sans que l'utilisateur perçoive la complexité.

-

Le règlement instantané deviendra l'application phare des stablecoins.

Les caisses sont l'outil clé pour intégrer l'emprunt on-chain à la fintech.

Par exemple, le produit « caisse » de Morpho est un cas typique. Morpho est un protocole de prêt décentralisé sur blockchain dont le produit « caisse » simplifie la gestion du rendement on-chain. L'utilisateur dépose des fonds (ex. USDC) dans la caisse, qui gère automatiquement les prêts pour offrir le meilleur rendement ajusté au risque.

Coinbase propose désormais des prêts garantis par Bitcoin aux utilisateurs ordinaires. Mais lorsque l'utilisateur clique sur « emprunter », Coinbase ne lui prête pas directement ses propres fonds. En arrière-plan, Coinbase envoie le Bitcoin de l'utilisateur sur le protocole Morpho via la blockchain comme garantie, et obtient pour son compte un prêt en USDC depuis le protocole. L'utilisateur n'a jamais à interagir avec « Morpho », les frais de gaz ou les portefeuilles cryptos ; il voit simplement un bouton « emprunter » simple dans l'application Coinbase qu'il connaît bien.

(Petite parenthèse : je pense que ces caisses ont un impact plus profond que le prêt pair-à-pair traditionnel car elles sont plus efficaces, offrent des rendements initiaux plus élevés et une distribution plus facile. D'une certaine manière, elles incarnent l'apogée de la finance intégrée.)

Si vous lanciez aujourd'hui une startup fintech, choisiriez-vous la voie blockchain ou la voie fiduciaire ?

Dans le cadre réglementaire actuel, il est difficile de trouver une raison valable pour choisir une technologie off-chain comme base d'une entreprise fintech. Un exemple classique est Sling Money, fondée par l'ancien responsable produit de la néobanque Monzo. Cette société aurait pu choisir n'importe quelle technologie, mais pour créer une version mondiale de Venmo, elle a opté pour une solution blockchain mieux adaptée aux paiements transfrontaliers.

Le fondateur Mike a expliqué ses raisons :

-

Les paiements on-chain sont désormais assez rapides pour répondre aux besoins quotidiens.

-

Ils externalisent environ 70 % de la complexité de la tenue de livre et du rapprochement.

Pour ceux ayant participé au développement de produits financiers, le rapprochement représente au moins la moitié du travail de développement. C'est une tâche difficile, pleine de cas limites. Bien que les paiements on-chain ne soient pas parfaits partout, ils permettent de lancer des produits plus rapidement et à moindre coût.

A mesure que les applications intègrent progressivement la finance on-chain, les coûts et obstacles liés à la transition « on-chain / off-chain » diminuent rapidement.

Actuellement, la conversion d’un stablecoin USD en dollars fiduciaires peut coûter jusqu’à 2 % sur certaines plateformes grand public. Cette inefficacité contredit l’objectif initial des stablecoins d’« économiser des coûts », mais cette situation change rapidement.

Par exemple, Revolut a récemment annoncé une conversion directe 1:1 entre stablecoin USD et dollar fiduciaire, sans spread. En outre, elle propose un service de staking sans frais, avec des rendements allant jusqu’à 22 %. Soulignons que Revolut est une application fintech disposant de 65 millions d’utilisateurs.

À l’avenir, nous verrons le « règlement instantané » devenir l’application phare des stablecoins. Le modèle actuel, qui consiste à convertir rapidement les stablecoins en monnaie fiduciaire pour le règlement, disparaîtra progressivement, car de plus en plus de commerçants et banques accepteront directement les paiements en stablecoins. Les stablecoins se transformeront en dépôts tokenisés pouvant être réglés auprès des banques centrales.

Quand les réseaux de cartes, acquéreurs et émetteurs adopteront plus fréquemment ce modèle, l’écart entre le « paiement par carte » et le moment où le commerçant reçoit les fonds sera réduit à zéro. Actuellement, les entreprises facturent aux commerçants 1 % à 2 % pour combler cet écart temporel et leur verser les fonds en avance, mais ce modèle disparaîtra également progressivement.

L'ère des stablecoins est arrivée

Quand Revolut a lancé son service de stablecoin sans frais pour ses 65 millions d'utilisateurs, la promesse d'un paiement en dollars instantané, disponible 24h/24 et 7j/7, est devenue réalité.

Des cartes comme Ether Fi ou Pyra ont déjà révélé les premiers signes du futur.

Quand le concept de caisse sera intégré à chaque application fintech, les institutions non bancaires pourront proposer aux clients :

-

Emprunter sur les marchés DeFi avec un taux de rendement annualisé (APY) compris entre 4 % et 22 % (selon la durée).

-

Prêter des fonds aux marchés DeFi pour gagner un rendement de 7 % à 12 %.

Ces entreprises fintech réalisent des bénéfices grâce à la marge d'intérêt, sans toutefois assumer de prêts sur leur bilan. Il s'agit d'un modèle de crédit privé distribué sur blockchain, mais aussi d'un nouveau modèle de revenus pour le secteur financier.

Ce modèle ne remplacera pas entièrement le crédit à la consommation basé sur le bilan, mais il offre une plateforme attrayante pour le crédit privé, particulièrement adapté aux fintech spécialisées dans le « payer plus tard » (BNPL) ou aux banques cherchant à stimuler leurs revenus sans augmenter le risque sur leur bilan.

Le concept de caisse ne se limite pas aux cartes : il peut s'appliquer à toute forme de prêt. Mais une fois que vous avez vu ces cartes fonctionner, il devient difficile d'ignorer leur potentiel.

Si votre mission est de trouver de nouvelles sources de croissance et de mieux servir vos clients, vous devriez absolument surveiller l'évolution de ces cartes et leur capacité à répondre aux besoins de vos clients.

Ce café que j'ai offert au conseil d'administration bancaire ? Je pense qu'ils ont vu leur avenir. Et ils le savent.

Note de ST :

-

La « théorie du Big Bang » de Georges Lemaître s'étend aussi au domaine des cartes.

-

Des concurrents comme Centrifuge, Veda et Aave développent des produits similaires.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News