La route d'Hyperliquid (trois) : pas de guerre sur le CLOB

TechFlow SélectionTechFlow Sélection

La route d'Hyperliquid (trois) : pas de guerre sur le CLOB

Le type d'actif détermine l'évolution des prix.

Rédaction : Zuo Ye

La vie sur Binance est un écran de fumée pour cacher le farming abusif d'Aster, un effet de création de richesse extrême. Même les émotions, par une pluie incessante en profond automne, suffisent à faire oublier les soucis de position, qu'on soit long ou court.

Au-delà des comparaisons techniques et tableaux de frais, ce qui m'intrigue vraiment, c'est pourquoi l'architecture CLOB (Central Limit Order Book - carnet d'ordres à prix limité centralisé) convient aux contrats perpétuels, et jusqu'où va la limite de cette architecture ?

Les actifs déterminent le prix

Je suis né trop tard pour avoir connu l'été DeFi ; trop tôt pour avoir vu briller le CLOB dans les marchés des changes.

L’histoire de la finance traditionnelle est trop ancienne, au point que les gens ont oublié comment se forment les marchés.

En résumé, la finance tourne autour des actifs et des prix : acheter/vendre (long/court), actifs (spot/contrats/options/prédictions). Les cryptomonnaies n’ont fait que rejouer en quelques dizaines d’années des siècles d’histoire financière, y ajoutant leurs besoins spécifiques, ou améliorations.

Le CLOB n’est pas une simple imitation du Nasdaq ou du CME. Décomposé, « central », « prix limité » et « carnet d’ordres » se produisent tous sur chaîne, menant finalement à la prospérité actuelle.

1. Carnet d'ordres : mécanisme d'enregistrement des ordres d'achat/vente.

2. Carnet d'ordres à prix limité sur chaîne : mécanisme de cotation trié par temps et prix, où "prix limité" signifie un prix fixé à l'avance.

3. Carnet d'ordres à prix limité centralisé sur chaîne : enregistrement des ordres à prix limité dans un système unique, comme une blockchain, d'où le terme « central ».

Les contrats BTC échangés sur CME, Binance ou Hyperliquid peuvent tous être considérés comme du CLOB, mais ici nous parlons spécifiquement des DEX Perp utilisant une architecture CLOB sur une blockchain publique/L2.

Poursuivant cette troisième idée, voici une explication historique : la querelle des choix technologiques est la continuation, vers 2021, des problèmes de coût élevé et de lenteur du réseau principal ETH. La chute de FTX en 2022 a reporté la guerre des Perp, amorcée à la fin de l'été DeFi, à 2025.

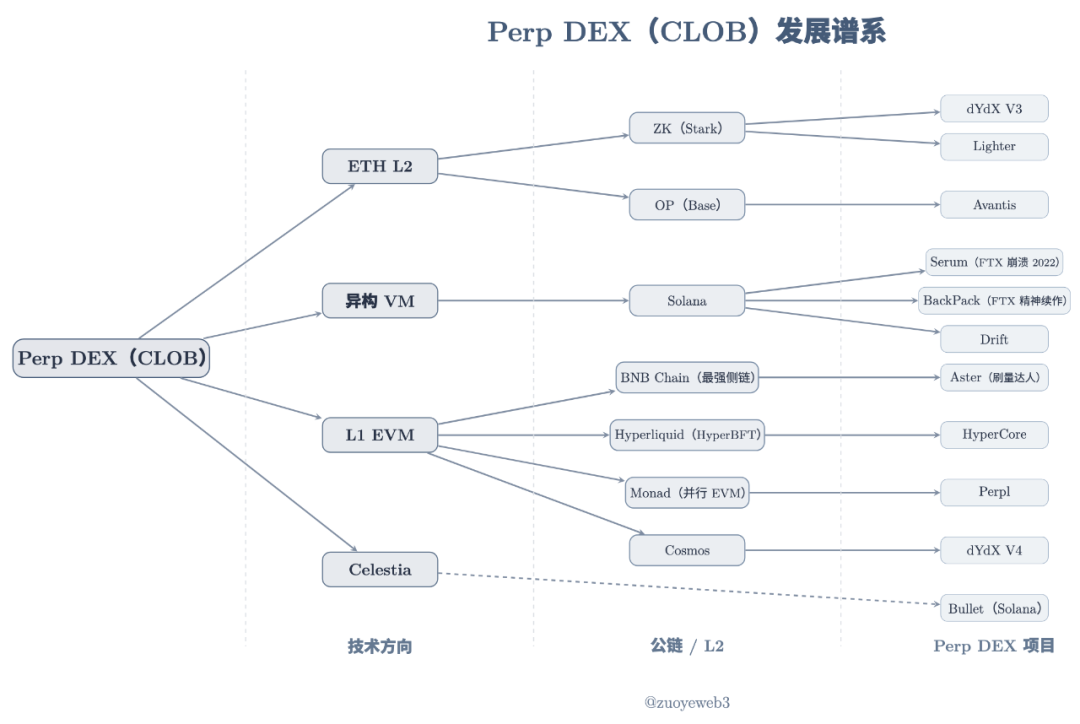

Légende : Arbre généalogique des DEX Perp (CLOB)

Source : @zuoyeweb3

Les projets de DEX Perp ont été lancés à des moments différents, mais on peut globalement distinguer trois axes : L2 Ethereum, machines virtuelles hétérogènes (Solana) et L1 EVM. Celestia relève d'une solution DA intrusive, indépendante d'une architecture VM spécifique.

Les documents historiques n'ont plus de pertinence pratique. Aujourd'hui, personne ne s'intéresse à la décentralisation, seul compte l'efficacité des transactions. On ne s'étendra donc pas sur les comparaisons : difficile de dire si Hyperliquid avec 4→16→24 nœuds est plus rapide ou plus décentralisé qu'un L2 avec un seul séquenceur, ni quelle en est la véritable signification.

Les joies et peines humaines ne se partagent pas, je trouve seulement leur brouhaha assourdissant.

Les investissements technologiques ont un décalage temporel. L'été DeFi de 2020 avait déjà été semé en 2017-2018. À la fin de 2020, Serum avait déjà démarré lentement sur Solana, avec plusieurs caractéristiques :

1. Front-end de liquidité et partage des revenus

2. Prévision de prise en charge des échanges au comptant

3. Appui sur les performances élevées de Solana pour le matching

4. Verrouillage de nœuds pour gagner MegaSerum (MSRM)

5. Collaboration avec FTX

6. Partenariat avec Wormhole pour le cross-chain

7. Mécanisme de rendement pour les actifs cross-chain

8. Réduction des frais pour détention de SRM

9. Mécanisme de rachat et de destruction de SRM

10. Prévision d’une gamme de stablecoins SerumUSD

Bien sûr, la majorité des parts du jeton SRM n’était pas dispersée, concentrée entre les mains de FTX, voire de SBF personnellement. Son effondrement en 2022 a donné à Hyperliquid davantage de temps pour développer son propre produit.

Cela ne veut pas dire qu’Hyperliquid est une copie de Serum. Tout grand produit repose soit sur une combinaison ingénieuse, soit sur un esprit original. Sur les choix technologiques, la création conjointe de liquidité via des market makers, ainsi que sur le jeton, les airdrops et le contrôle des risques, Hyperliquid était bien supérieur à Serum.

De dYdX/Serum à Hyperliquid, tous ont cru possible de transférer ce type d’actif (Perp) sur chaîne. Ils divergeaient simplement sur l’architecture technique, la décentralisation et l’organisation de la liquidité, sans toutefois expliquer pourquoi le CLOB suscitait un tel consensus.

Alors, pourquoi ce type d’actif (Perp) choisit-il le CLOB ?

La réponse la plus raisonnable est la capacité supérieure du CLOB à découvrir les prix.

Cette réponse est aussi historique, liée aux DEX AMM. De Bancor à Uniswap puis Curve, l’écosystème Ethereum a exploré l’initialisation et l’applicabilité de la liquidité sur chaîne.

Les protocoles DEX ont évité deux problèmes cruciaux – la gestion des fonds utilisateurs et le maintien de la liquidité – en s’appuyant sur des LP (fournisseurs de liquidité). Ils n’ont plus qu’à garantir la sécurité du protocole. Stimulés par les commissions, les LP déployaient eux-mêmes la liquidité.

Ensuite, les LP ont transféré leurs coûts de liquidité aux utilisateurs, sous forme de glissement et de frais, autrement dit : création de liquidité = protocole DEX → LP → utilisateur.

Deux problèmes subsistaient toutefois : la perte de valeur impropre (impermanent loss) des LP, et la faible capacité de découverte de prix de l’AMM.

-

La cause de la perte impropre réside dans l’échange entre deux actifs. Les LP doivent ajouter deux actifs équivalents, or leurs tendances de variation divergent souvent. La plupart des paires sont des stablecoins contre d’autres actifs, visant à stabiliser.

-

Le prix AMM est un « prix de marché » : ni les LP, ni les équipes projet, ni les protocoles DEX ne peuvent définir directement un prix, seulement intervenir via la liquidité.

Pour résoudre ces deux points : d'une part, Curve a optimisé les échanges USDC/USDT entre stablecoins, minimisant la variation bilatérale, misant sur la fréquence des échanges pour augmenter les frais. Dire que Curve convient aux paires de stablecoins est moins un avantage qu'une limitation intrinsèque. Sa dernière innovation, Yield Basis, utilise une conception économique pour « effacer » la perte impropre via l’effet de levier.

D'autre part, l'extrême amélioration est TWAP (Prix Moyen Pondéré dans le Temps) de CoW Swap, fractionnant une grosse commande en plusieurs petites pour réduire l’impact sur la liquidité et obtenir le meilleur prix. Une solution très appréciée de Vitalik.

Mais cela reste insuffisant. Dans les transactions Perp sur chaîne, tout est public. Avec un mécanisme AMM, manipuler les prix en ajustant la liquidité devient trivial. Une variation de 1% est encore acceptable pour le spot, mais pour un Perp, cela conduit droit au paradis.

Les défauts de l’AMM empêchent son utilisation, ou du moins son usage massif, pour les contrats perpétuels. Il faut une technologie indépendante des variations de liquidité pour contrôler le prix, c’est-à-dire un prix prédéfini.

Il faut exécuter au prix offert ou ne pas exécuter du tout, aucune transaction à rabais, afin de maintenir le fonctionnement normal du marché Perp.

Éliminer la perte impropre n’est qu’un effet secondaire. Des architectures différentes entraînent des mécanismes de market-making différents.

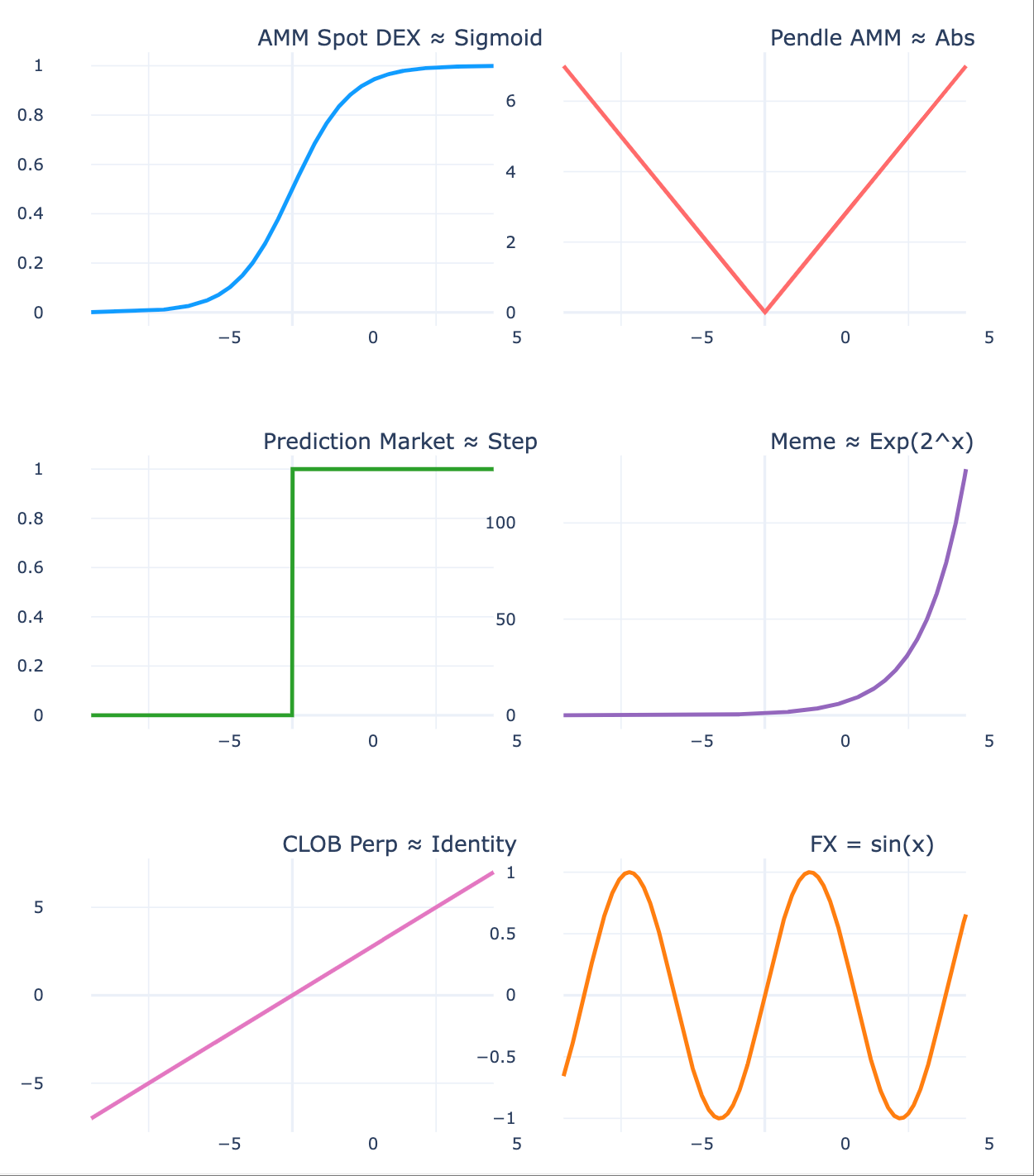

La sensibilité au prix du Perp correspond parfaitement au contrôle précis du CLOB : les actifs déterminent les variations de prix, et celles-ci exigent une architecture technique adaptée.

Légende : Les actifs déterminent l'évolution des prix

Source : @zuoyeweb3

-

Les courbes de prix au comptant sont relativement stables, ce qui permet aux utilisateurs de « tolérer » le slippage, et aux LP de « tolérer » la perte impropre, car les pertes restent modérées ;

-

Pendle segmente les actifs selon leur date d’échéance, créant deux courbes de prix distinctes, incitant le marché à miser différemment sur la liquidité ;

-

Les marchés prédictifs sont plus extrêmes, avec seulement deux états (0,1), une existence hautement discrète, comparable à une probabilité continue s’effondrant en 0/1 ;

-

Les marchés Meme sont encore plus extrêmes : une minorité connaît une croissance exponentielle, la majorité tombe à zéro, sans volume, conforme aux théories d’intérieur/extérieur du marché ;

-

Les contrats perpétuels sont les plus extrêmes, pouvant générer des dettes négatives, car leur prix varie violemment, sans s’arrêter à zéro, mais en descendant plus bas ;

-

Les prix des changes varient peu, oscillant dans une fourchette journalière, parfois même de façon régulière, reflétant la stabilité des grandes économies mondiales.

L’AMM a créé la liquidité initiale sur chaîne, façonné les habitudes de trading et accumulé des capitaux. Le CLOB convient mieux au contrôle des prix, permettant des configurations complexes. Contrairement au prix de marché AMM, le CLOB, grâce à un tri temporel et tarifaire des ordres d’achat/vente, et soutenu par des algorithmes efficaces, assure une découverte précise des prix.

Le prix détermine la liquidité

On parle d’une vie entière. Moins d’un an, un mois, un jour, une heure, ce n’est pas une vie entière.

Une fois que le CLOB remplace l’AMM et assure la découverte du prix du Perp, il faut encore organiser la liquidité du marché. Les DEX AMM ont rendu possible la présence permanente de LP individuels via deux transferts (protocole → LP → utilisateur).

Mais entre prix et liquidité, il existe un phénomène spécifique aux Perp : l’échelle.

Le problème des DEX Perp est plus complexe. L’AMM ne calcule les gains/pertes qu’à l’exécution finale. Sinon, que ce soient utilisateurs ou LP, ce ne sont que des gains/pertes non réalisés. Pour le perpétuel, l’essentiel n’est pas le contrat, c’est la perpétuité.

Un mécanisme de frais oppose acheteurs et vendeurs : quand le taux est positif, les longs payent les courts ; quand il est négatif, les courts payent les longs.

Sur le plan du prix, cela aligne le prix du contrat sur celui du spot. Si le contrat est inférieur au spot, le marché est baissier. Pour maintenir l’existence du marché, les longs doivent payer les courts, sinon il n’y aurait aucun short, donc pas de marché perpétuel. Et inversement.

Comme mentionné plus haut, l’AMM implique un échange entre deux actifs. Mais le contrat BTC libellé en U n’a pas besoin d’échanger réellement du BTC, mais plutôt des anticipations sur son prix, conventionnellement exprimées en USDC pour réduire la volatilité.

Cette anticipation requiert deux conditions :

1. L’actif spot doit pouvoir découvrir correctement son prix, comme un marché BTC très liquide. Plus la crypto est dominante, plus sa découverte de prix est complète, moins elle subit d’événements noirs cygnes ;

2. Les deux camps (long/court) doivent disposer de réserves financières solides, capables d’absorber les mouvements extrêmes dus au levier, et de les gérer efficacement lorsqu’ils surviennent.

Le mécanisme de prix du Perp tend à agrandir l’échelle du marché, générant ainsi de la liquidité.

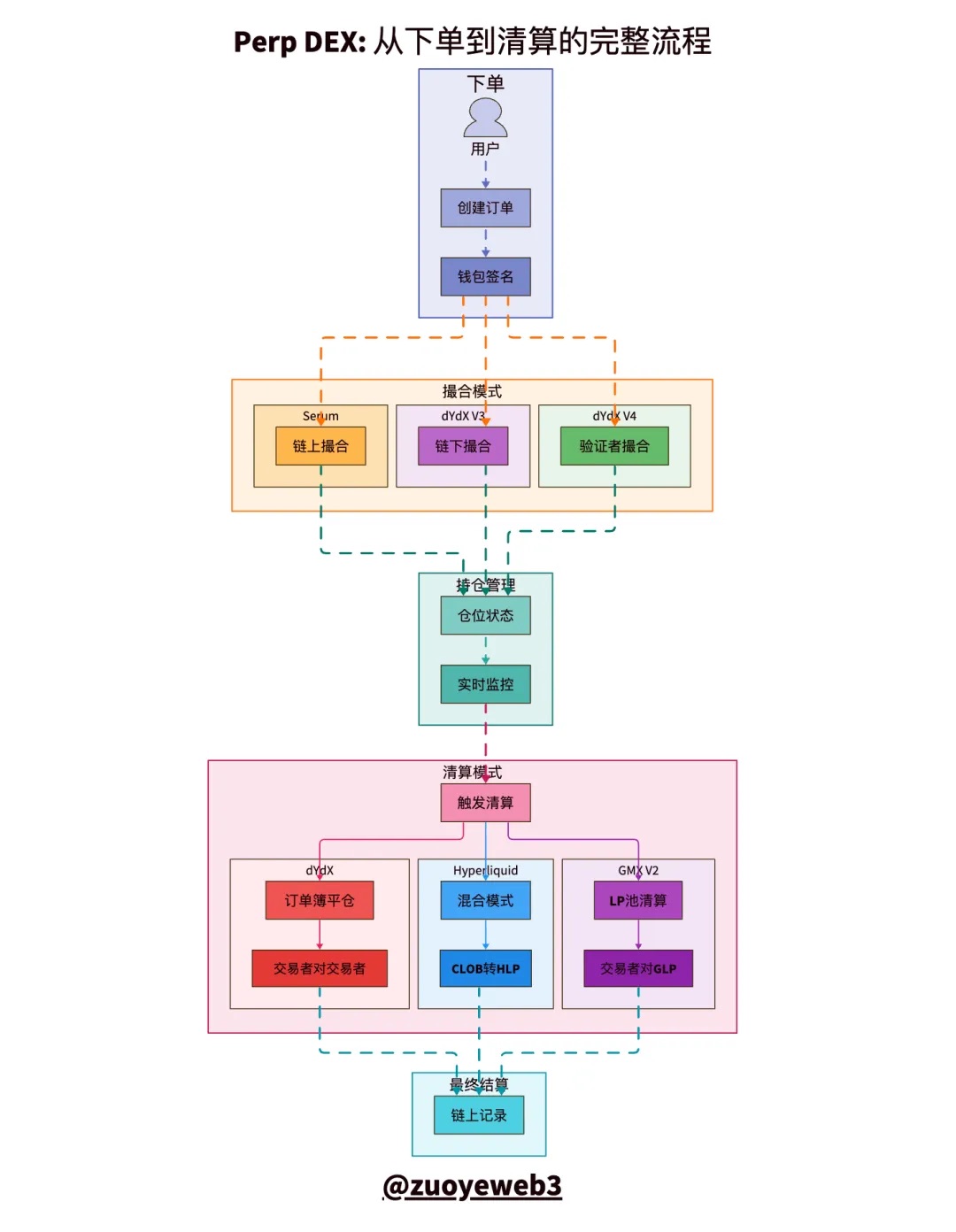

Légende : Comparaison des modèles de règlement CLOB

Source : @zuoyeweb3

Dans tout le processus de trading Perp, on distingue cinq phases : ordre, matching, position, liquidation et règlement. Les plus difficiles étant le matching et la liquidation.

-

Le matching est un problème technique : comment apparier au mieux et au plus vite les ordres d’achat/vente. Le marché a choisi la « centralisation ».

-

La liquidation est un problème économique. On peut voir le contrat comme un emprunt non pleinement garanti : l’exchange vous permet d’utiliser un petit capital pour contrôler une grande position, c’est là l’essence du levier.

En apparence, l’exchange vous autorise à amplifier votre levier avec une garantie, mais en réalité, vous devez verser une marge pour maintenir ce levier. Si le seuil de liquidation est franchi, l’exchange confisque votre garantie.

En profondeur, la liquidation est normalement un comportement naturel entre longs et courts. Mais comme souligné, le prix du Perp peut descendre en dessous de zéro indéfiniment. Combiné à l’effet de levier, cela crée des dettes dépassant largement la valeur de la garantie.

Si le marché ne peut pas régler ces mauvaises dettes, il faut alors compléter manuellement la marge, annuler des transactions ou utiliser un fonds d’assurance pour couvrir les pertes. En réalité, ce sont toutes des formes de socialisation de la dette : chacun porte sa part.

La liquidité du Perp est une poursuite inévitable de l’échelle. Mais les LP individuels de l’AMM ne peuvent pas accomplir cette tâche, non seulement à cause de la taille des fonds, mais aussi parce qu’il faut l’expertise intense des market makers professionnels.

Le raisonnement est simple : les LP individuels sur AMM n’ont pas besoin d’opérations fréquentes. Mais sur un DEX Perp, il faut constamment surveiller l’extrême du levier.

En revanche, en temps normal, tant qu’aucun scénario extrême n’est déclenché, des mécanismes similaires à ceux de l’AMM peuvent stimuler le volume, comme GMX imitant le modèle LP des DEX AMM : en utilisant son propre jeton pour motiver les LP, développant son pool GLP, où les utilisateurs ajoutent de la liquidité et reçoivent des frais et autres récompenses.

C’est en fait un mécanisme très « innovant », permettant pour la première fois aux LP individuels de participer au market-making Perp.

Mais ce mécanisme de gonflage artificiel du volume entraîne un volume (Volume) anormalement élevé, tandis que l’OI (Open Interest - positions ouvertes) baisse après le lancement du jeton lorsque les LP retirent leurs fonds, conduisant finalement à une spirale mortelle de baisse du jeton et de la liquidité.

On peut tirer une conclusion : les LP doivent supporter passivement la liquidation finale. C’est une différence clé avec l’AMM : sur AMM, l’utilisateur achète et s’en va, les LP assument leurs propres gains/pertes. Ici, les LP remplacent le projet dans la fonction de liquidation, sans pouvoir la transférer à l’utilisateur.

Les mécanismes d’assurance ne protègent en réalité que le projet, pas les LP eux-mêmes.

GMX et Aster verront rapidement s’achever leur gonflage de volume. HLP d’Hyperliquid fonctionne assez stablement au quotidien, mais face à $JELLYJELLY, c’est toujours HLP qui supporte les pertes. Cela montre fondamentalement l’instabilité de ces mécanismes de création de liquidité et d’assurance.

Comme mentionné, plus de 92 % des frais d’HyperCore servent au rachat de $HYPE, 8 % à la rémunération de HLP, ce qui montre qu’Hyperliquid ne mise pas sur HLP ou autres mécanismes à long terme. La liquidité d’HyperCore repose surtout sur des market makers professionnels, attirés par les revenus des nœuds et la valorisation de $HYPE.

Le mécanisme de trésorerie d’assurance est comme un appendice que le Perp a copié de l’AMM. Couper carrément le réseau ou renforcer la profondeur des échanges serait plus efficace.

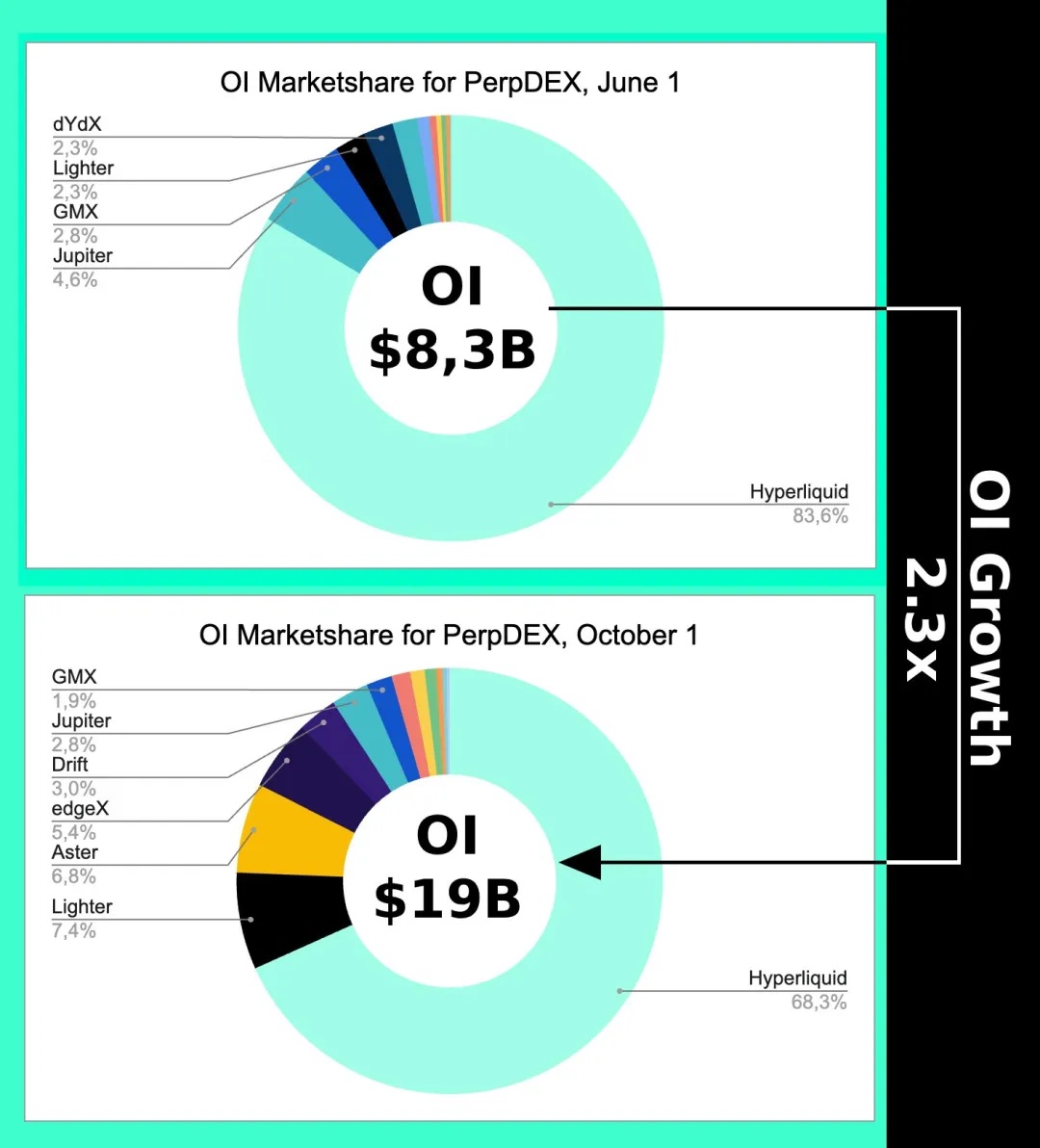

Légende : Évolution de l'OI

Source : @Eugene_Bulltime

Même au plus fort de la guerre des DEX Perp d’Aster en octobre, la part de marché d’Hyperliquid n’a baissé que d’environ 15 %, tandis que son Volume a été dépassé plusieurs fois par Aster. Cela montre que l’effet d’échelle généré par le mécanisme de prix CLOB se traduit principalement par le volume de positions, pas par le volume de transactions.

Cela explique aussi pourquoi Hyperliquid développe le pont transversal Unit et un marché spot BTC : pas pour les frais, mais pour la précision des prix, afin de se libérer progressivement de la dépendance aux cotations de Binance.

Le CLOB peut aussi servir aux échanges au comptant, tout comme l’AMM, modifié par AC, peut servir aux contrats perpétuels.

Intéressez-vous à l’adéquation entre prix et actifs, ne vous laissez pas distraire par les paramètres techniques.

Conclusion

Life will find its way out.

Les 15 000 milliards de dollars annuels de Binance représentent presque la limite des échanges Perp. Or, le marché des changes atteint environ 10 000 milliards par jour, soit 300 fois le volume annuel du Perp. L’architecture d’Hyperliquid migre désormais vers HyperEVM, notamment avec HIP-3/4, visant de nouveaux actifs comme les changes, options et marchés prédictifs.

On peut comprendre que le Perp touchera tôt ou tard son plafond. Dans la compétition entre actifs et prix, de nouvelles architectures techniques, mieux adaptées à la découverte des prix des nouveaux actifs, émergeront, comme RFQ par exemple.

Mais sans aucun doute, cela ne sera plus une lutte sur le degré de centralisation blockchain. La querelle technologique de 2021 n’était qu’un ennuyeux rappel du passé. Se focaliser sur l’architecture blockchain, c’est vivre dans le passé sans pouvoir s’en extraire.

Que l’OI ou le volume continuent à croître ou non, la guerre du CLOB est terminée. 2018 fut l’été DeFi, Hyperliquid a déjà gagné en 2022. Maintenant, voyons si HyperEVM peut entrer dans le dernier dîner des blockchains. Il sera très ennuyeux si Monad lance son jeton et continue d’exister. Ce ne sera intéressant que si HyperEVM parvient à clore son écosystème.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News