USDe est-il vraiment assez sûr ?

TechFlow SélectionTechFlow Sélection

USDe est-il vraiment assez sûr ?

À moins que plusieurs événements « cygne noir » ne se produisent simultanément, USDe reste sécurisé.

Rédaction : The Smart Ape

Traduction : AididiaoJP, Foresight News

De plus en plus de personnes commencent à s'inquiéter de la véritable sécurité de l'USDe, surtout après son récent décrochage.

Ce décrochage a provoqué une vague importante de FUD, rendant difficile le maintien d'une perspective objective. L'objectif de cet article est d'examiner @ethena_labs de manière claire et factuelle. Une fois que vous disposerez de toutes les informations, vous pourrez former votre propre opinion, plutôt que de suivre ceux qui pourraient avoir des biais ou des intérêts cachés.

Décrochage de l'USDe

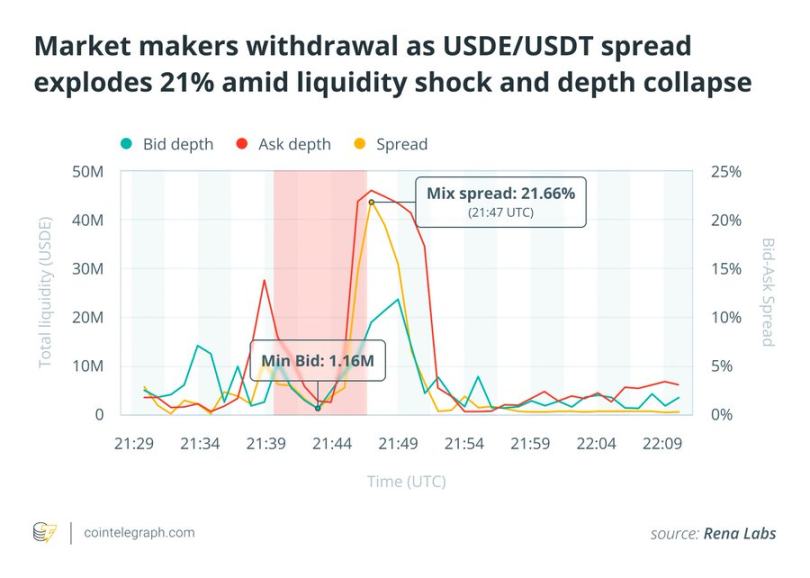

Le soir du 10 octobre, l'USDe a fortement décroché. Quand j'ai vu qu'il était tombé à 0,65 dollar, j'ai moi aussi paniqué.

Mais ce décrochage n'a eu lieu qu'@binance. Sur des plateformes à forte liquidité comme Curve ou Bybit, l'USDe n'a pratiquement pas fluctué longtemps, atteignant un plancher d'environ 0,93 dollar, puis se redressant rapidement.

Pourquoi Binance ?

Parce que Binance autorise les utilisateurs à utiliser l'USDe comme collatéral, et évalue la valeur de ce collatéral via son propre carnet d'ordres interne (plutôt qu'un oracle externe).

Certains traders ont exploité cette faille en vendant entre 60 et 90 millions de dollars d'USDe, faisant chuter le prix local jusqu'à 0,65 dollar, déclenchant ainsi des liquidations forcées de 500 millions à 1 milliard de dollars, car ces actifs servaient de garantie.

En résumé, le problème n'était pas lié aux fondamentaux d'Ethena, mais à la conception de Binance. Ce scénario aurait pu être évité avec un mécanisme de prix basé sur un oracle.

L'USDe va-t-il s'effondrer comme l'UST ?

Beaucoup comparent Luna ou l'UST à Ethena, mais fondamentalement, ce sont deux systèmes totalement différents.

Premièrement, Luna ne générait aucun revenu réel, contrairement à Ethena, qui tire des profits du staking liquide et des taux de financement des contrats perpétuels.

L'UST de Luna était soutenu par son propre jeton $LUNA, ce qui signifie qu’il n’avait en réalité aucun soutien solide. Quand LUNA s'est effondré, l'UST a suivi.

Ethena est soutenu par des positions delta neutre, et non par ENA ou tout autre jeton lié à Ethena.

Contrairement au taux annuel fixe de 20 % d’Anchor, Ethena ne garantit aucun rendement ; il varie selon les conditions du marché.

Enfin, la croissance de Luna était illimitée, sans mécanisme pour ralentir son expansion. La croissance d'Ethena est limitée par le volume total de positions ouvertes sur les exchanges. Plus elle grandit, plus son rendement baisse, ce qui maintient sa taille équilibrée.

Ainsi, Ethena et Luna sont complètement différents. Ethena pourrait échouer, comme n'importe quel protocole, mais pas pour les mêmes raisons que Luna.

Quels sont les risques d’Ethena ?

Toute monnaie stable comporte des risques, même USDT et USDC ont leurs faiblesses. L’important est de comprendre quels sont ces risques et leur gravité potentielle.

Ethena repose sur une stratégie delta neutre :

-

Une position longue via le staking liquide ou des protocoles de prêt (BTC, ETH),

-

Et une position courte via des contrats perpétuels sur des exchanges centralisés.

Pour moi, le plus grand risque serait l’effondrement ou le gel des retraits d’un exchange majeur (Binance, Bybit, OKX, Bitget), ce qui priverait Ethena de sa couverture et entraînerait un décrochage immédiat.

Il y a aussi le risque lié aux taux de financement. Si ces taux restent négatifs pendant longtemps, Ethena consommera du capital au lieu d’en générer. Historiquement, les taux de financement ont été positifs plus de 90 % du temps, ce qui compense largement les périodes négatives brèves.

L'USDe peut également subir un réajustement : de nouveaux jetons sont frappés lorsque le protocole génère des revenus, mais si le marché s'inverse et que la valeur du collatéral diminue, cela peut entraîner une légère dilution. Avec le temps, cela pourrait conduire à un léger sous-collatéralisation.

Ethena opère aussi dans un écosystème très levier. Un important événement de dé-leverage (comme les liquidations en chaîne du 10 octobre) pourrait perturber la couverture ou entraîner des fermetures forcées.

Enfin, toutes les positions courtes perpétuelles d’Ethena sont libellées en USDT, et non en USDe. Si l’USDT décroche, l’USDe décrochera aussi. Idéalement, les contrats perpétuels devraient être libellés en USDe, mais convaincre Binance de changer le pair BTC/USDT en BTC/USDe me semble impossible.

Voici les principaux risques actuellement débattus autour d’Ethena.

Évaluation des risques

La liste ci-dessus peut sembler effrayante, mais la probabilité que tous ces événements surviennent simultanément est extrêmement faible. Il faudrait un environnement de taux de financement négatifs prolongés, l’effondrement simultané des exchanges et un gel total de la liquidité — statistiquement peu probable.

Imaginez un lancer de dés : la probabilité d’obtenir un « 1 » est d’un sixième, mais celle d’obtenir successivement « 1 » puis « 2 » est d’un trente-sixième. C’est ainsi que fonctionne la probabilité combinée ici.

Ethena a été construit après les événements Terra et FTX, en tirant des leçons. Il dispose d’un fonds de réserve, d’une gestion hors chaîne, d’un rendement flottant, et intègre progressivement des prix basés sur des oracles.

En pratique, le résultat le plus probable n’est pas un effondrement, mais des fluctuations ponctuelles de parité en période de stress, comme nous l’avons vu sur Binance, sans contagion plus large. Même en cas d’événement grave, cela affecterait tout le marché des perpétuels et des stablecoins synthétiques, pas seulement l’USDe.

N’oubliez pas qu’Ethena a déjà survécu au plus grand événement de liquidation de l’histoire cryptographique sans perdre sa parité, passant ainsi un vrai test de résistance.

Son collatéral est transparent et visible sur chaîne, contrairement à de nombreux stablecoins « mystérieux » soutenus par des paniers obscurs de jetons hors chaîne.

Franchement, il existe aujourd’hui sur le marché beaucoup plus de stablecoins risqués qu’Ethena, mais nous appliquons à Ethena des standards plus stricts en raison de sa taille et de sa visibilité.

Mon avis personnel

Personnellement, je pense que l’USDe ne court pas un risque sérieux de décrochage majeur, qui ne pourrait survenir que si plusieurs catastrophes arrivaient simultanément. Et si cela arrivait, il ne serait pas le seul à chuter.

Il existe actuellement sur le marché des stablecoins bien plus risqués qui conservent une capitalisation énorme.

Si l’USDe a traversé indemne la journée record de liquidations d’octobre, cela témoigne pleinement de sa résilience.

Je ne considère donc pas Ethena comme particulièrement dangereux, certainement pas plus qu’un autre stablecoin.

C’est aussi l’un des rares projets à innover dans le domaine des stablecoins, et selon les résultats actuels, cette innovation fonctionne.

Comme toujours, ne mettez pas tous vos œufs dans le même panier. Diversifiez votre exposition aux stablecoins, restez informé, et restez détendu.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News