Haseeb, associé chez Dragonfly : USDe a-t-il vraiment perdu son ancrage ?

TechFlow SélectionTechFlow Sélection

Haseeb, associé chez Dragonfly : USDe a-t-il vraiment perdu son ancrage ?

Bien que le prix de l'USDe ait baissé sur chaque exchange centralisé, la baisse n'était pas uniforme.

Rédaction : Haseeb Qureshi, associé chez Dragonfly

Traduction : Luffy, Foresight News

J'ai vu beaucoup de discussions sur le dépeguage d'Ethena pendant les troubles du marché ce week-end. La situation est que USDe (la monnaie stable émise par Ethena) aurait brièvement dévié jusqu'à environ 0,68 dollar avant de remonter. C'est le graphique Binance que tout le monde cite :

Mais après avoir approfondi les données et discuté avec de nombreuses personnes ces derniers jours, il est maintenant clair que cette affirmation est incorrecte : USDe n'a pas dévié.

Un point essentiel à comprendre : le lieu de liquidité le plus fort pour USDe ne se trouve pas sur les exchanges, mais sur Curve. Curve dispose de plusieurs centaines de millions de dollars en liquidité permanente, tandis que chaque exchange, y compris Binance, n'en a que quelques dizaines de millions.

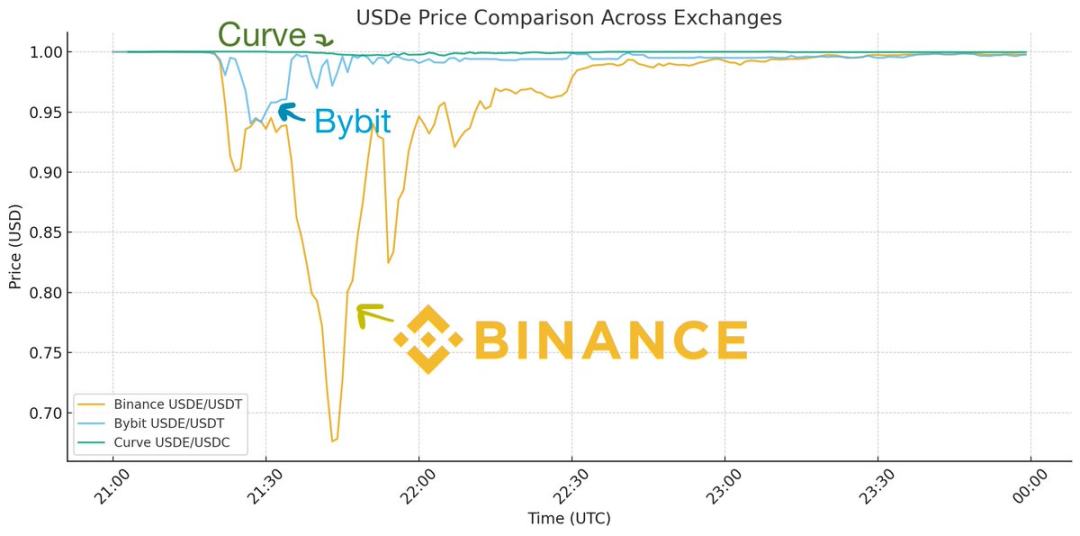

Donc, si vous regardez uniquement le graphique de USDe sur Binance, cela semble être un dépeguage. Mais si vous superposez tous les autres marchés liquides de USDe, vous obtenez une image différente :

On voit que bien que le prix de USDe ait baissé sur chaque exchange centralisé, cela n’a pas été uniforme. Bybit est brièvement tombé à 0,95 dollar puis s’est rapidement redressé, alors que le dépeguage sur Binance a été très important et a mis longtemps à revenir au niveau du peg. Pendant ce temps, le prix sur Curve n’a chuté que de 0,3 %. Comment expliquer cette différence ?

Rappelez-vous qu’à ce moment-là, chaque exchange subissait une pression énorme, lors de l’un des plus grands événements de liquidation de l’histoire du crypto. Binance était extrêmement instable à ce moment-là : ses API ayant échoué, les dépôts et retraits étaient bloqués, les market makers ne pouvaient pas transférer leurs positions, personne ne pouvait intervenir pour faire de l’arbitrage.

C’était comme si un incendie s’était déclaré sur Binance, mais que toutes les routes d’accès soient bloquées, empêchant les pompiers d’intervenir. Cela a fait perdre le contrôle de la situation sur Binance, tandis que presque partout ailleurs, les ponts de liquidité ont rapidement éteint l’incendie. Comme Guy l’a montré dans son post, USDC avait aussi brièvement dévié de quelques cents sur Binance à cause de cette instabilité générale — simplement parce que la liquidité ne pouvait pas entrer — mais cela n’a pas été considéré comme un dépeguage de USDC.

Il n’est donc pas surprenant que, lorsque les API sont instables, les prix divergent fortement entre exchanges, car personne ne peut prendre de position. Mais pourquoi le prix sur Binance a-t-il chuté beaucoup plus profondément que sur Bybit ?

La réponse tient à deux facteurs. Premièrement, Binance n’a aucune relation de premier niveau avec Ethena, ce qui signifie qu’il n’est pas possible de frapper ou de racheter directement sur la plateforme (contrairement à Bybit et d’autres exchanges qui ont intégré cette fonctionnalité), ce qui permet aux market makers de rester sur la plateforme pour faire de l’arbitrage. C’est crucial : sans cela, les market makers doivent retirer leur argent de Binance, effectuer l’arbitrage de peg via Ethena, puis ramener leur position. En période de crise avec des API défaillantes, personne ne peut faire cela.

Deuxièmement, l’oracle de Binance a mal fonctionné et a commencé à liquider des positions qui n’auraient pas dû l’être. Un bon mécanisme de liquidation ne doit pas se déclencher lors d’un crash de prix. Si vous n’êtes pas le principal lieu d’échange d’un actif (Binance ne l’est pas pour USDe), vous devriez vous référer au prix du marché principal. Si vous vous basez uniquement sur votre carnet d’ordres, vous allez trop liquider. Cela a conduit Binance à commencer à liquider USDe autour de 0,80 dollar, provoquant une réaction en chaîne. C’est aussi l’une des raisons principales pour lesquelles Binance rembourse désormais les utilisateurs dont les positions USDe ont été liquidées (à ma connaissance, aucun autre exchange ne le fait). Ils se sont trompés en regardant uniquement leur propre prix plutôt que le prix externe réel.

Il s’agissait donc d’un flash crash spécifique à Binance, que de meilleures structures de marché auraient pu éviter. USDe sur Curve, le principal marché, est resté relativement stable toute la journée. C’est vraiment différent du scénario de dépeguage que vous décrivez.

Si vous vous souvenez de la crise de la Silicon Valley Bank en 2023 impliquant USDC, c’était un véritable scénario de dépeguage :

Pendant la crise de la Silicon Valley Bank, le prix de USDC a chuté sur tous les exchanges : nulle part vous ne pouviez vendre USDC à 1 dollar. Les rachats ont été effectivement suspendus, donc 0,87 dollar était bel et bien son prix réel — c’est cela, le sens d’un dépeguage.

Cette fois-ci, il ne s’agissait que d’un décalage de prix spécifique à Binance. C’est une leçon importante pour l’infrastructure du marché, mais si vous essayez de tirer des conclusions sur le mécanisme de USDe à partir des événements de ce week-end, il est essentiel de comprendre ces nuances.

Tout au long de l’événement, USDe était pleinement couvert sur les principaux marchés, valait 1 dollar, et en raison de la volatilité, ses collatéraux ont en réalité augmenté pendant le week-end. Autrement dit, cette instabilité de marché a finalement eu des effets bénéfiques en offrant une leçon à tout le secteur. Le post de Guy explique comment n’importe quel exchange, y compris Binance, pourrait éviter ce problème à l’avenir.

En résumé : USDe n’a pas dévié, c’est le prix sur Binance qui a posé problème.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News