Démontage d'Ethena : USDe, Converge et nouvelles frontières commerciales

TechFlow SélectionTechFlow Sélection

Démontage d'Ethena : USDe, Converge et nouvelles frontières commerciales

Dans le domaine du règlement et de la tokenisation des actifs, Ethena étend considérablement son portefeuille de produits.

Auteur : ASXN Daily

Traduction : TechFlow

Ethena

La stratégie d'Ethena s'articule autour des deux principaux cas d'utilisation des cryptomonnaies, comme mentionné à plusieurs reprises par l'équipe dans divers entretiens :

-

“Règlement pour la spéculation” : incluant les meme coins, les produits dérivés, l'agriculture de rendement et des activités similaires aux casinos. L'équipe occupe une position sur ce marché grâce aux produits USDe et sUSDe.

-

“Règlement pour les stablecoins, dollars numériques et tokenisation d'actifs” : intégrer les actifs financiers traditionnels à la blockchain. L'équipe recentre progressivement ses efforts sur ce domaine en lançant des produits tels que iUSDe, USDtb et Converge.

Dans le domaine spéculatif, le protocole Ethena se concentre sur l'intégration profonde de USDe dans les plateformes de trading centralisées et décentralisées afin d'assurer un lien étroit avec les activités de trading.

Dans l'écosystème DeFi, cette intégration prend plusieurs formes : les utilisateurs peuvent emprunter en utilisant leurs positions en USDe (pour spéculer ou générer du rendement) ; échanger le rendement de sUSDe sur des plateformes telles que Pendle ; ou utiliser USDe comme collatéral pour des contrats perpétuels et autres instruments sur les plateformes de trading centralisées et décentralisées. Ainsi, Ethena cherche à construire sa propre barrière compétitive en se positionnant comme un actif intrinsèquement lié aux activités de spéculation et de trading. Dans certains cas, USDe devient lui-même un actif négociable, par exemple via son utilisation sur Pendle.

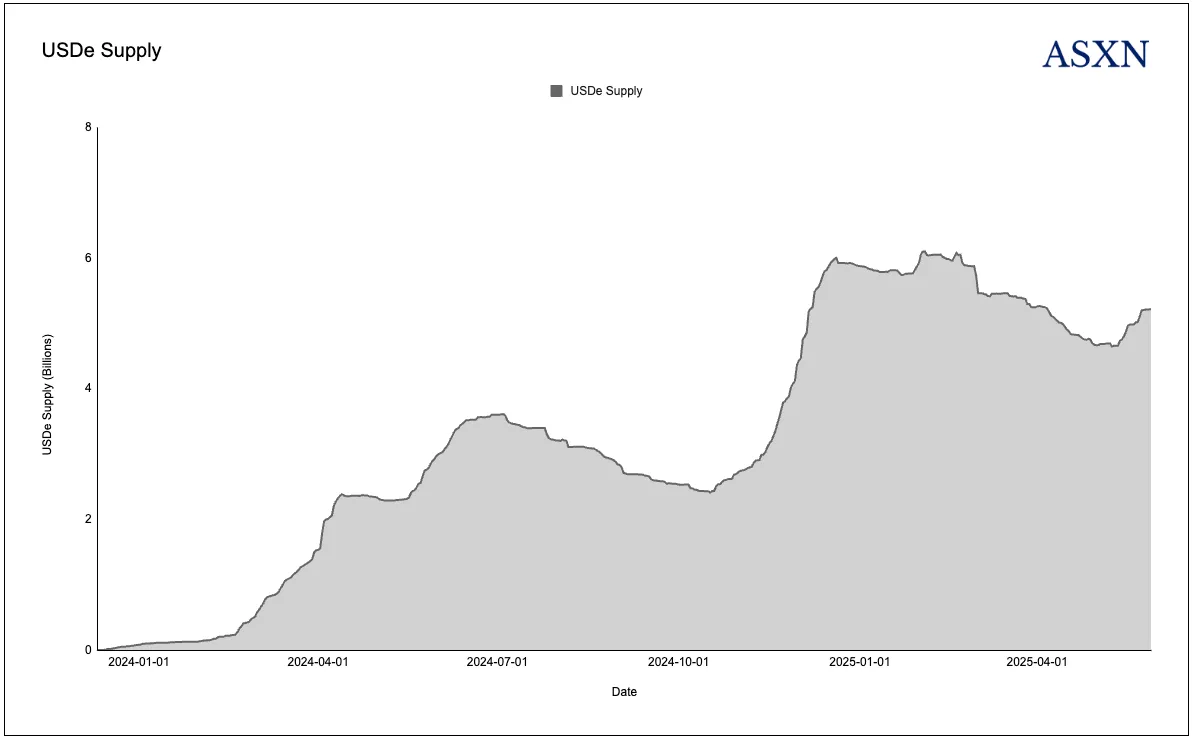

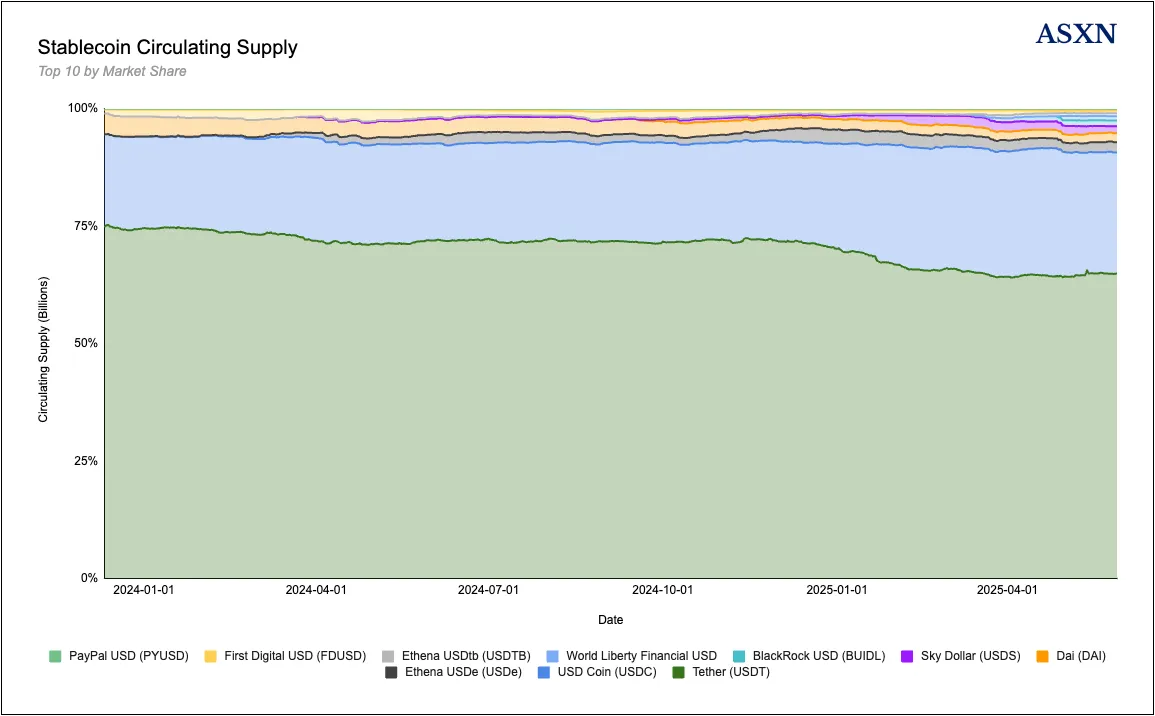

Dans le domaine du règlement et de la tokenisation d’actifs, Ethena étend fortement son portefeuille de produits. Les premières années d’Ethena ont été clairement centrées sur la croissance de son produit phare USDe, avec une exécution remarquable. Le protocole a connu une croissance rapide : la capitalisation de USDe a atteint 6 milliards de dollars dès la première année, faisant d’Ethena l’un des produits en dollars et protocoles DeFi ayant connu la croissance la plus rapide dans l’univers crypto. Depuis, USDe est devenu le troisième plus grand produit en dollars après Tether (USDT) et Circle (USDC) dans l’écosystème crypto et DeFi.

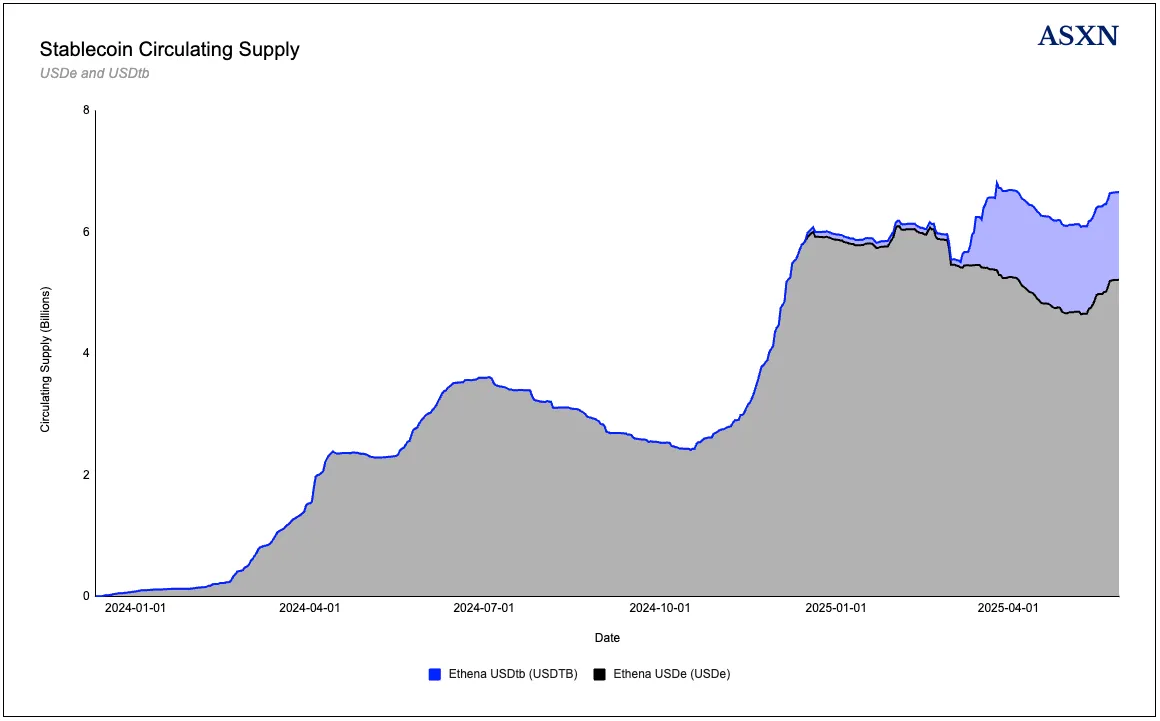

Au cours de l’année écoulée, Ethena a progressivement recentré ses efforts vers l’intégration des actifs financiers traditionnels à la blockchain, en ciblant spécifiquement le règlement pour les stablecoins, les dollars numériques et la tokenisation d’actifs. Selon Guy, fondateur d’Ethena, “l'afflux de capitaux institutionnels dans la crypto est le thème le plus important de ce cycle et restera essentiel à l'avenir.” Pour saisir efficacement cette opportunité, l’équipe a développé plusieurs produits (notamment iUSDe, USDtb et surtout Converge), conçus non seulement pour attirer les capitaux institutionnels et introduire des actifs tokenisés, mais aussi pour créer des synergies entre eux.

Récemment, les cas d’utilisation des cryptomonnaies ont considérablement évolué. Bien que la décentralisation, les systèmes sans confiance, l’accès sans permission, ainsi que les marchés et services financiers transparents demeurent importants, l’attention se porte désormais davantage sur les gains d’efficacité et de règlement que les cryptos apportent à l’infrastructure financière traditionnelle. L’extension du portefeuille d’Ethena répond précisément à cette tendance, visant directement les besoins d’amélioration de l’efficacité au niveau institutionnel via les stablecoins et la tokenisation d’actifs.

Ethena

USDe

USDe est le produit phare d’Ethena, un produit synthétique en dollar adossé à une stratégie de base tokenisée. La croissance fulgurante de USDe découle de son rendement intégré élevé, accessible via le staking de USDe en sUSDe, ainsi que de son intégration étendue dans les protocoles DeFi et exchanges centralisés. L’équipe adopte une stratégie agressive pour assurer une adoption large de USDe sur toutes les places de marché, où il devient fréquemment le produit en dollar offrant le meilleur rendement.

Le cofondateur d’Ethena, Guy, a souligné à plusieurs reprises ces dernières années que la différence fondamentale entre USDe et USDT/USDC réside dans la distribution des revenus. USDT et USDC internalisent généralement leurs revenus (par exemple, taux d’obligations) ou ne les reversent qu’à certains endroits (comme USDC sur Coinbase). En revanche, Ethena choisit une voie concurrentielle différente : plutôt que de rivaliser avec USDT et USDC sur la vitesse de circulation ou la liquidité, elle mise sur le rendement en transférant l’intégralité des gains issus de la stratégie de base aux stakers et détenteurs de USDe.

En mai 2025, la capitalisation de USDe atteignait 5,3 milliards de dollars, soit environ 2 % de la capitalisation totale du marché des stablecoins. Son influence est particulièrement marquée dans les marchés monétaires, les produits de rendement et les stablecoins basés sur CDP (collateralized debt positions). USDe joue souvent un rôle central comme source de rendement, outil de trading ou collatéral.

Dans ce rapport, nous désignons USDe comme un « produit dollar » ou « produit dollar synthétique », tout en insistant sur le fait que son profil de risque diffère de celui des stablecoins traditionnels (tels que ceux adossés à des obligations publiques ou titres à court terme).

Ethena s’efforce particulièrement d’offrir aux utilisateurs un produit d’épargne ou de réserve de valeur, à savoir son dollar synthétique USDe. L’équipe ne cherche pas à concurrencer directement USDT (et dans une moindre mesure USDC) pour dominer les paiements et règlements. USDT bénéficie d’un fort effet réseau et d’un avantage de distribution majeur au Moyen-Orient, en Afrique du Nord (MENA), en Afrique et en Asie. À la place, Ethena propose un produit semi-complémentaire — USDe — qui attire une clientèle cherchant du rendement sur des produits dollarisés, en partageant ses revenus avec les utilisateurs, même si cela implique un risque accru. Parallèlement, l’équipe a récemment lancé USDtb, un stablecoin adossé à des obligations publiques, complémentaire à USDe, sans chercher à concurrencer directement USDT et USDC.

À la différence des stablecoins adossés à des monnaies fiduciaires, USDe est soutenu par des actifs cryptographiques volatils, couverts par des positions courtes sur le marché des dérivés. À chaque création d’un USDe, le protocole détient un actif cryptographique équivalent (comme ETH, BTC ou des jetons de mise en gage liquide) et ouvre simultanément une position courte équivalente via des contrats perpétuels ou des contrats à terme. Cette combinaison auto-couvrante « long + short » (stratégie de base) neutralise les variations de prix des actifs sous-jacents : si le prix de l’actif augmente, la perte sur la position courte compense le gain sur la position longue, et vice versa, maintenant ainsi la valeur nette du portefeuille approximativement stable à 1 dollar. Avec le risque de prix neutralisé, USDe peut être entièrement collatéralisé à 100 % (support 1:1) sans nécessiter les grandes marges de sécurité exigées par les stablecoins traditionnellement surcollatéralisés.

Pour bénéficier des revenus générés par le mécanisme d’Ethena, les utilisateurs doivent staker leur USDe en sUSDe, un jeton producteur de rendement. sUSDe peut être vu comme un jeton d’épargne : il accumule progressivement les revenus du protocole (comme les taux de financement), tandis que le USDe détenu inactif ne génère aucun intérêt. En stakant USDe, les utilisateurs obtiennent sUSDe et profitent des revenus générés par le système. En 2024, sUSDe a offert aux détenteurs un rendement annualisé moyen (APY) d’environ 19 %, capturant les rendements du marché crypto.

Mécanisme de création de USDe

La création de USDe implique la conversion d’actifs en une structure couverte. Par exemple, un market maker agréé peut déposer 100 dollars en USDC ou USDT auprès d’Ethena et recevoir 100 USDe. En arrière-plan, Ethena utilise ces fonds pour acheter des actifs au comptant tout en ouvrant une position courte équivalente sur contrat perpétuel. Ce processus est atomique et automatisé, permettant la couverture immédiate des actifs dès leur création. Hormis les coûts opérationnels, Ethena ne prélève aucun spread ni frais supplémentaires lors de la création ou du rachat.

Tous les actifs supports sont conservés dans des comptes sécurisés hors chaîne (gérés par des prestataires comme Copper et Ceffu), et non directement sur les exchanges, minimisant ainsi les risques de contrepartie. C’est pourquoi, lors du piratage de Bybit, Ethena a pu retirer ses positions sans compromettre les collatéraux des utilisateurs. Les exchanges ne sont autorisés temporairement à contrôler les actifs qu’en cas de besoin de marge, tandis que la solution de garde hors chaîne garantit la sécurité des actifs.

Fonctionnement de USDe et sources de revenus

Le design d’Ethena repose principalement sur la stratégie de base comme source de revenus, complétée par d’autres canaux.

Stratégie de base

Le cœur de USDe est la stratégie de base. Historiquement, le prix des contrats perpétuels dépasse souvent celui du spot, ce qui signifie que les longs paient un taux de financement aux courts pour maintenir l’équilibre. USDe tokenise essentiellement le concept de “dollar Nakamoto” décrit par Arthur Hayes : en étant long sur un actif cryptographique de base et court sur un contrat perpétuel, on crée une position synthétique en dollar. Les fluctuations de prix des deux côtés s’annulent mutuellement, maintenant la valeur de la position relativement constante, mais le côté court perçoit régulièrement des revenus via les taux de financement.

De plus, si l’actif sous-jacent produit lui-même un rendement (comme l’ETH mis en gage qui génère des récompenses), ces revenus s’ajoutent également. Au total, les collatéraux de USDe génèrent des revenus selon deux axes :

-

Taux de financement des contrats perpétuels : les positions courtes bénéficient des paiements effectués par les longs.

-

Récompenses du protocole liées à l’actif sous-jacent : par exemple, les revenus additionnels générés par l’ETH mis en gage.

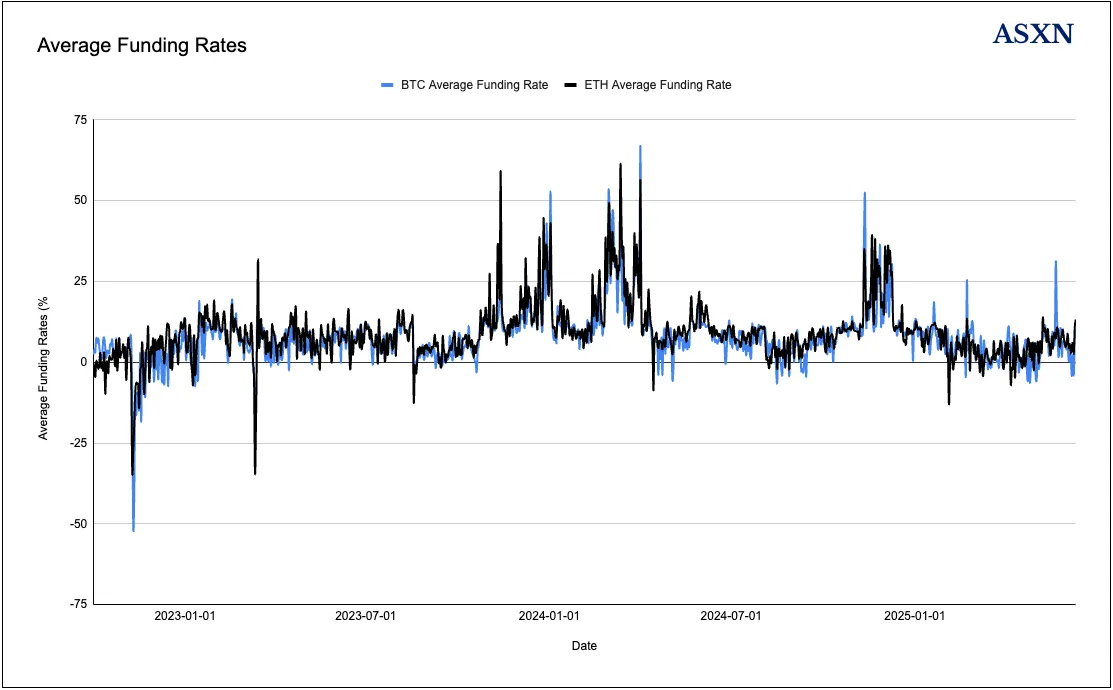

Taux de financement perpétuel

Lorsque la demande haussière est dominante sur le marché crypto, les positions courtes perçoivent des taux de financement. Généralement, le marché crypto affiche une tendance haussière persistante. Par exemple, en raison de la nature déflationniste et rémunératrice de l’ETH, les contrats perpétuels ETH sont souvent cotés avec une prime annualisée (taux de financement). En maintenant continuellement une position courte, Ethena capture ces revenus.

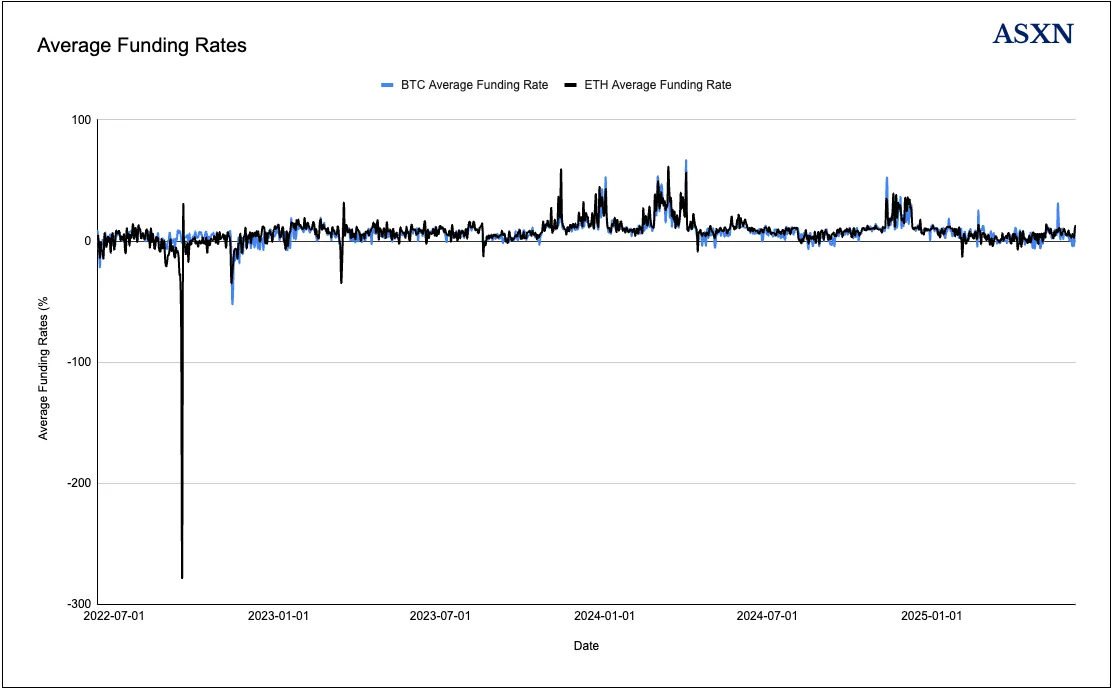

Un sujet fréquent autour de la stratégie de rendement d’Ethena (spécialement la stratégie de base) concerne sa durabilité. D’après les données des taux de financement de BTC et ETH, les périodes de taux négatifs sont relativement brèves : elles ne durent presque jamais longtemps. Par exemple, BTC a connu au maximum 8 jours consécutifs de taux négatifs, ETH 13 jours. En moyenne, les périodes de taux négatifs durent 1,6 jour pour BTC et 2,2 jours pour ETH, indiquant que la tendance structurelle haussière se rétablit rapidement.

Il convient de noter que les données ci-dessus incluent une anomalie due au passage d’Ethereum de la preuve de travail (PoW) à la preuve d’enjeu (PoS), entraînée par des arbitrages sur le marché perpétuel. Le graphique suivant montre les données corrigées de cette anomalie.

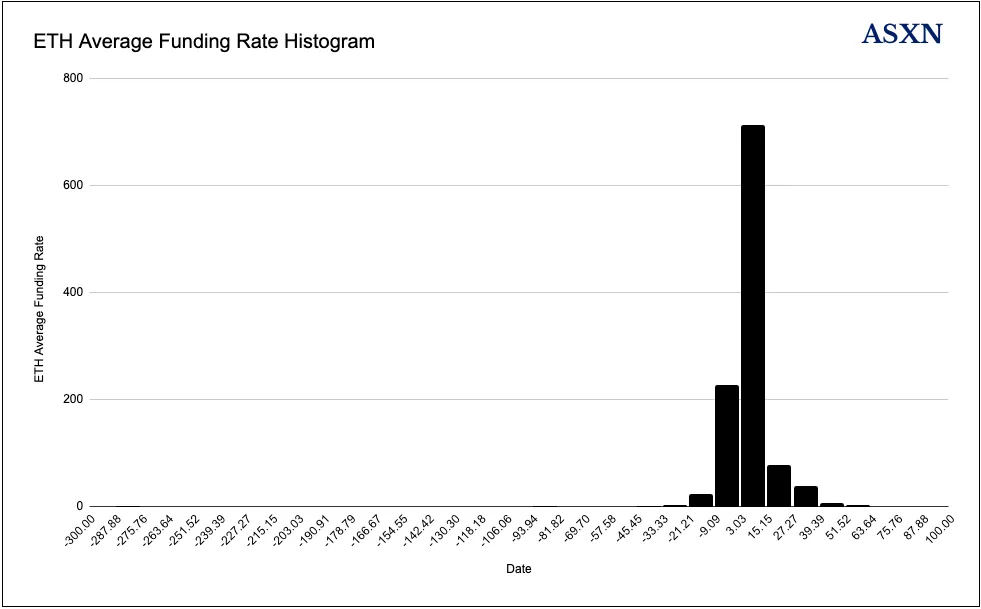

L’analyse des histogrammes confirme davantage la distribution asymétrique positive des taux de financement : les taux sont négatifs seulement 10,5 % du temps pour BTC et 12,5 % pour ETH. La distribution est fortement asymétrique vers la droite, avec des moyennes significativement supérieures aux médianes (BTC : 7,27 %, ETH : 7,62 %), ce qui indique que des pics élevés occasionnels de taux positifs tirent la moyenne globale vers le haut. Il est particulièrement notable que les taux de financement soient majoritairement situés dans des fourchettes robustement positives, BTC et ETH évoluant la plupart du temps entre 5 % et 10 % en taux annualisé.

Au cours des dernières années, les taux de financement sur les marchés BTC et ETH ont considérablement évolué. En 2022, les taux étaient relativement bas (BTC : 1,69 %, ETH : -1,92 %, la valeur négative d’ETH étant due à une anomalie liée au merge, avec des taux tombant jusqu’à -276 %). Toutefois, ils ont augmenté sensiblement en 2023 (BTC : 7,59 %, ETH : 9,09 %) et ont atteint un sommet en 2024 (BTC : 11,12 %, ETH : 12,68 %).

Actuellement, la TVL (valeur totale bloquée) d’Ethena approche les 6 milliards de dollars, représentant une part substantielle des positions courtes sur le marché des contrats perpétuels. Cela pose un risque théorique : les activités de couverture du protocole pourraient comprimer les taux de financement au fil du temps. Toutefois, les données montrent que les taux restent solidement positifs, largement au-dessus du seuil nécessaire pour générer un rendement attractif combiné à d'autres sources. Même à grande échelle, les taux de financement semblent capables de se stabiliser à leur niveau actuel, suggérant que le marché peut absorber la demande de couverture du protocole sans épuiser totalement les opportunités de base.

Analyse du rendement de base : mise en gage et prêt

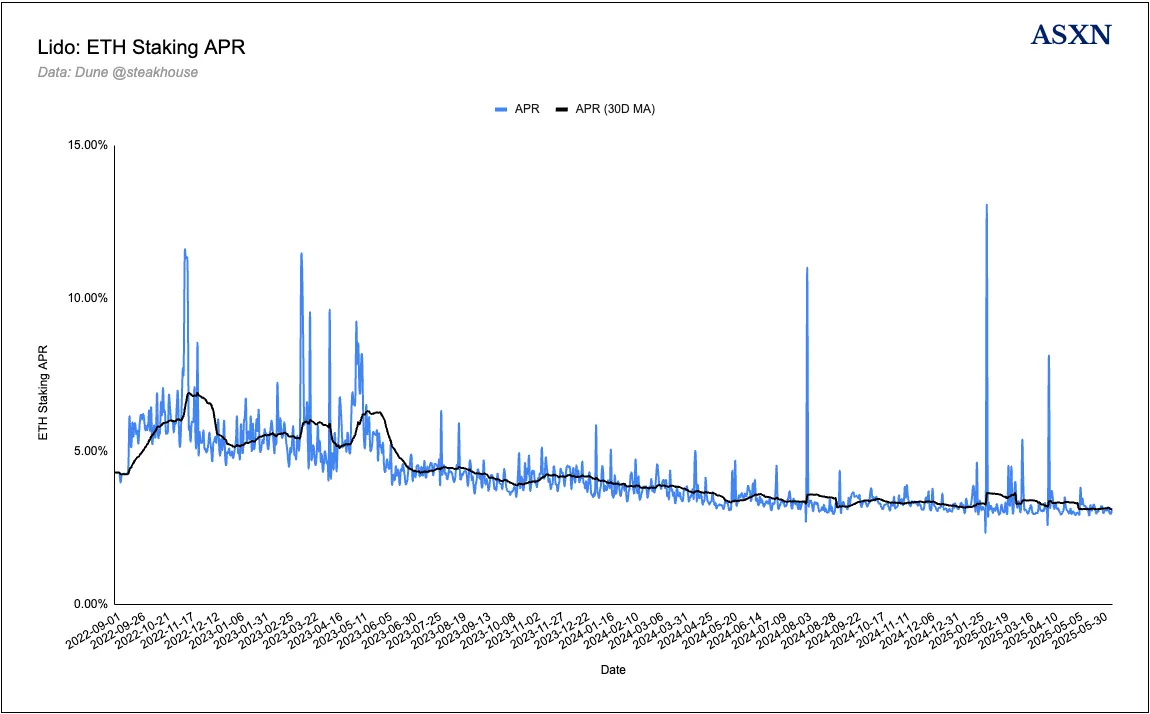

Ethena détient plusieurs types d’actifs collatéraux. Une partie (en proportion décroissante) correspond à de l’ETH mis en gage (ainsi que des jetons de mise en gage liquides comme stETH), générant des récompenses de mise en gage ETH et fournissant un rendement de base au pool. De plus, Ethena peut détenir des stablecoins comme collatéral (par exemple, USDC/USDT excédentaires dans les réserves) et les déployer dans des canaux de rendement sûrs (marchés de prêt). L’ajout de stablecoins liquides offre non seulement une protection contre la volatilité du marché, mais génère aussi des revenus supplémentaires via des investissements. Grâce à une allocation dynamique entre actifs cryptographiques et stablecoins, Ethena optimise le rendement tout en maîtrisant efficacement les risques (par exemple, en augmentant la proportion de stablecoins lorsque les taux de financement sont faibles ou négatifs).

Depuis son lancement, Ethena a réduit progressivement sa dépendance au rendement de mise en gage ETH, en lien direct avec l’évolution du taux de rendement. Comme l’a récemment indiqué Guy, au moment du lancement d’Ethena, le rendement de mise en gage ETH était d’environ 5-6 %, mais il est depuis tombé sous les 3 %. Il juge que ce niveau de retour ne compense plus suffisamment les risques inhérents de durée et de liquidité liés à la mise en gage. Cette analyse a conduit à un ajustement majeur du collatéral : Ethena est passé d’un support à 80 % en jetons de mise en gage liquide (LST) à moins de 6 % aujourd’hui.

Le rendement de mise en gage ETH a dépassé 13 % début 2023 avant de chuter fortement. Parti d’environ 4,3 % lors du passage d’Ethereum à la PoS en septembre 2022, il était en moyenne à 3,9 % début 2024, puis est descendu à environ 3,1 % actuellement.

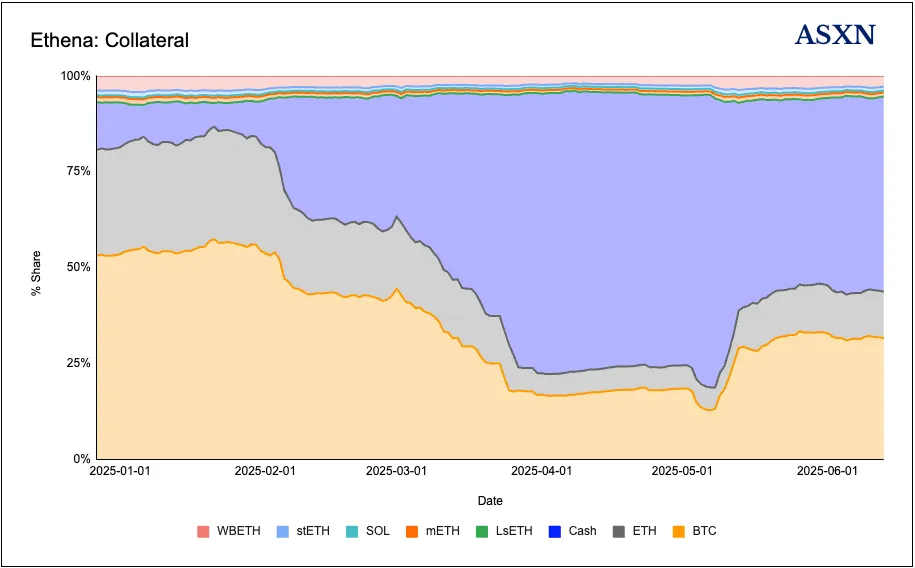

La composition des collatéraux d’Ethena reflète clairement cet ajustement stratégique. Entre décembre 2024 et juin 2025, la part allouée à l’ETH mis en gage est passée de 6,4 % à 5,4 %, tandis que la proportion de liquidités en espèces a grimpé à près de 50 % du collatéral total. Ce changement illustre nettement le recentrage d’Ethena vers une stratégie de collatéral plus prudente et axée sur la préservation du capital.

La logique derrière cet ajustement repose sur un arbitrage entre risque et rendement. Avec un rendement actuel d’environ 3 %, les stakers encourent plusieurs risques : risque de durée pendant le retrait, risque de contrat intelligent dans les protocoles de mise en gage liquide, et risque de pénalités via les validateurs. Cumulés, ces risques font que le rendement est inférieur à celui des placements traditionnellement considérés comme sans risque. De plus, la stratégie principale d’Ethena sur les contrats perpétuels génère déjà des revenus substantiels, rendant inutile une exposition accrue à la mise en gage, qui complexifierait l’opération, nécessiterait plus de surveillance et d’analyse, sans retour significatif.

Outre les revenus des taux de financement perpétuels et les récompenses de mise en gage, Ethena améliore le rendement de USDe ou renforce sa résilience via plusieurs stratégies complémentaires :

-

Partage des revenus du protocole

Ethena facture 10 points de base (0,1 %) pour la création de USDe, le rachat étant gratuit. Le principal revenu du protocole provient de la portion des revenus non distribuée aux utilisateurs. Seuls les USDe mis en staking (sUSDe) perçoivent des revenus. Ce fonds de réserve peut servir à renforcer les collatéraux ou financer des projets liés au protocole. En pratique, cela fournit à Ethena une source durable de revenus pour soutenir ses opérations ou garantir la stabilité du cours de USDe. Pour les utilisateurs, cela constitue également un incitatif au staking. En mai 2024, le fonds de réserve d’Ethena avait fortement augmenté, générant mensuellement plusieurs millions de dollars de revenus après distribution des gains sUSDe.

-

Frais de liquidation et de transaction

Le protocole peut occasionnellement réaliser des gains lors du rééquilibrage des collatéraux. Si le prix des actifs supports change et que la position est recouvert, de petits gains ou pertes d’arbitrage peuvent survenir (Ethena pouvant chercher à minimiser cela, toute plus-value structurelle revient au système).

-

Intégration de revenus externes

Ethena explore des intégrations avec des plateformes DeFi pour générer davantage de revenus à partir de USDe. Par exemple, déposer USDe sur des marchés de prêt (lorsqu’il n’est pas utilisé pour la couverture) ou dans des pools de liquidité permet de percevoir des frais. Ethena indique que même la partie « stablecoin liquide » utilisée comme collatéral pourrait obtenir des récompenses selon son emplacement. Cela montre qu’Ethena gère activement les collatéraux inactifs, par exemple en plaçant une partie de l’USDT dans des comptes rémunérés quand les taux de financement sont bas, ou en générant des revenus via des protocoles comme Aave sans affecter la stabilité du cours. Chaque utilisation d’un protocole externe doit être approuvée par l’organe de gouvernance — le comité des risques.

-

Volatilité du marché

Bien que non systématique, Ethena peut aussi tirer profit de la volatilité du marché. Par exemple, début 2025, une série de liquidations en cascade sur le marché Ethereum a fait chuter le prix sous 2200 dollars. Comme la position courte perpétuelle d’Ethena s’était dissociée du prix spot à la baisse, le protocole a réalisé un gain d’environ 5 à 7 % sur le PnL, bien que sa position soit théoriquement delta neutre. Ce gain est apparu car les liquidations en chaîne ont causé un décalage entre la position courte perpétuelle et le prix spot à la baisse, créant un espace de profit supplémentaire.

Parcours de croissance d’Ethena

La croissance d’Ethena se caractérise par son intégration rapide dans les protocoles DeFi et plateformes CeFi (finance centralisée), stimulant la demande de USDe et élargissant ses cas d’utilisation. Voici un aperçu de ses principales voies de croissance :

Intégration sur les exchanges centralisés et fonctionnalités de trading

Une des stratégies centrales d’Ethena consiste à intégrer USDe dans les exchanges de contrats perpétuels. Cette démarche exploite la forte demande de stablecoins comme collatéral sur les plateformes de trading. En 2024, Ethena a annoncé un partenariat avec Bybit pour supporter USDe. Bybit a non seulement listé les paires de trading USDe, mais a aussi permis aux traders d’utiliser USDe comme marge pour les contrats perpétuels, tout en générant des revenus via USDe. Traditionnellement, les traders utilisent USDT ou USDC comme marge, ces stablecoins pouvant eux-mêmes générer des revenus. En autorisant l’utilisation de USDe, Bybit permet à ses utilisateurs de compenser partiellement leurs frais de financement grâce aux revenus générés par USDe. Avant l’incident de piratage, la position USDe sur Bybit dépassait 700 millions de dollars, témoignant d’une forte acceptation du marché.

Au début 2025, Ethena a annoncé son intention d’intégrer USDe sur Deribit (principal exchange d'options crypto) et a récemment annoncé un partenariat avec Hyperliquid. De plus, USDe a été intégré sur Ethereal, un exchange décentralisé (DEX) de contrats perpétuels nativement développé par Converge.

Ethena s’efforce de faire de USDe un actif de marge standard aux côtés de USDT et USDC. Si les traders transfèrent leurs collatéraux vers USDe pour son avantage en matière de rendement, chaque intégration d’exchange peut entraîner un afflux massif de capitaux. Étant donné que le montant total des collatéraux utilisés par les exchanges dans l’industrie atteint des dizaines de milliards de dollars, Ethena pénètre un marché extrêmement prometteur.

Pour les exchanges, supporter USDe attire davantage de liquidité, car les traders peuvent générer des revenus sur leurs collatéraux. De plus, les exchanges ont souvent déjà un partenariat avec Ethena, car la composante courte de la stratégie de base d’Ethena est exécutée sur ces plateformes.

Pour Ethena, cette collaboration crée un cercle vertueux : plus USDe est utilisé sur les exchanges, plus les revenus capturés sont élevés, augmentant ainsi le rendement annualisé (APY) de sUSDe, attirant davantage d’utilisateurs à créer de nouveaux USDe.

Intégration sur les plateformes de prêt

Pour un produit en dollar générant du rendement, les marchés et plateformes de prêt sont des partenaires naturels. Des protocoles comme Aave, Morpho ou Euler permettent aux utilisateurs d’emprunter ou de prêter des stablecoins et autres actifs en dollar. Une fois intégré, USDe permet aux utilisateurs non seulement de percevoir des intérêts en prêtant USDe, mais aussi de gagner les récompenses natives de sUSDe. En outre, les utilisateurs peuvent emprunter USDe en mettant en gage des collatéraux, ce qui est attrayant car le USDe emprunté peut être mis en staking pour compenser partiellement les frais d’intérêt et potentiellement capturer un différentiel de rendement.

Au début 2024, Spark Protocol, le sous-DAO de prêt de Sky (anciennement MakerDAO), a commencé à collaborer avec Ethena. Le 29 mars 2024, Spark a utilisé le module de dépôt direct (DDM) de Maker pour transférer 100 millions de DAI nouvellement créés vers deux marchés Morpho Blue (DAI/USDe et DAI/sUSDe). Ces DAI ont été prêtés contre des positions USDe surcollatéralisées, offrant une ligne de crédit aux traders tout en générant des revenus stables pour Maker.

Selon un document de divulgation de gouvernance publié en février 2025, Spark pourrait éventuellement porter ses positions directes en USDe, sUSDe ou expositions de crédit associées à 1,1 milliard de dollars si les conditions du marché le permettent. sUSDS (anciennement sDAI) représente actuellement une part importante de la TVL totale d’Ethena, à hauteur de 1,4 milliard de dollars.

En outre, Ethena a une intégration profonde avec Pendle (dont nous discuterons plus loin). Les jetons de capital, notamment PT-SUSDE et PT-EUSDE, sont largement intégrés dans des protocoles comme Morpho, Euler et Aave, élargissant encore davantage les cas d’utilisation de USDe.

Pendle et les dérivés de rendement

Pendle Finance est un protocole spécialisé dans la tokenisation du rendement, et son intégration avec Ethena est considérée comme l'une des plus importantes collaborations. Pendle permet de séparer un actif producteur de rendement en un jeton de capital (Principal Token, « PT ») et un jeton de rendement (Yield Token, « YT »), qui peuvent ensuite être échangés. USDe/sUSDe présente un avantage naturel pour la tokenisation du rendement : sUSDe est en soi un actif producteur de rendement (via les gains de base). Cette synergie a mené à la création du marché SY (Standardized Yield) USDe, où les utilisateurs peuvent déposer USDe et obtenir un jeton SY qui accumule du rendement, ou échanger des YT et PT pour spéculer sur les rendements futurs.

Cette intégration crée une croissance mutuellement bénéfique. Pendle attire les détenteurs de USDe en proposant des opportunités de rendement fixe ou levier. Par exemple, en milieu d’année 2024, les utilisateurs pouvaient déposer USDe dans un pool Pendle expirant en juillet 2025, verrouillant un APY d’environ 32 %, figeant ainsi les taux de financement élevés de l’époque. D’autres utilisateurs achetaient des YT pour spéculer ou amplifier leurs gains (par exemple, YT-sUSDe offrait un APY effectif plus élevé, mais avec un risque accru). Cette flexibilité a fait que plus de 17 % de l’offre de USDe a afflué vers Pendle en juillet 2024. Le volume et la TVL de Pendle ont aussi fortement augmenté grâce à la popularité du rendement sUSDe, propulsant ainsi le développement global de Pendle.

Ethena a renforcé cette intégration via des campagnes incitatives, comme le programme de récompenses « Sats Campaign ». Les utilisateurs gagnent des satoshis en détenant ou utilisant USDe, avec un bonus maximal (ex. 20x) pour les dépôts dans les pools YT/LP de Pendle. Cette stratégie attire davantage de USDe vers Pendle, créant un cercle vertueux : un rendement élevé stimule la demande en USDe, augmentant l’utilisation de Pendle, maintenant ainsi la compétitivité du rendement.

En récompensant l’utilisation sur des protocoles externes, Ethena réussit à orienter la croissance de liquidité et d’utilité sans avoir à construire ces services elle-même.

Comparaison des risques : USDe, USDC et USDT

USDe d’Ethena présente, dans sa conception et son modèle de risque, des différences fondamentales avec les stablecoins traditionnels adossés à des monnaies fiduciaires (comme USDC et USDT).

Collatéral et transparence

USDe est collatéralisé par des actifs cryptographiques et couvert, tandis que USDC et USDT sont adossés à des monnaies fiduciaires. Le collatéral de USDe (comme BTC, ETH) est stocké sur chaîne ou en garde cryptographique, tandis que les engagements correspondants (positions courtes) sont détenus sur des exchanges centralisés de dérivés. En revanche, le collatéral de USDC et USDT est constitué de trésorerie ou d’obligations (comme obligations publiques ou titres à court terme), conservés hors chaîne dans des banques ou trusts.

Par conséquent, le soutien de collatéral de USDe bénéficie d’une transparence sur chaîne (partiellement liée à des exchanges hors chaîne) et peut inclure des actifs cryptographiques ; alors que USDC et USDT reposent sur des audits hors chaîne (comme les rapports d’audit de USDT).

La transparence de USDe est relativement plus élevée : les utilisateurs peuvent surveiller en temps réel la valeur de ses collatéraux sur chaîne (par exemple, via des adresses de garde publiques pour voir les avoirs d’Ethena, ou via l’API des exchanges pour consulter la taille des positions courtes). En outre, Ethena publie mensuellement une preuve de détention de ses collatéraux, attestant de leur conservation hors chaîne. USDC publie également des attestations mensuelles par un auditeur, tandis que USDT le fait trimestriellement.

Sur le plan de la décentralisation, l’architecture de USDe est plus distribuée, impliquant plusieurs exchanges, plusieurs gardiens et des contrats intelligents, répartissant ainsi la confiance. En revanche, USDC et USDT sont entièrement centralisés (un seul émetteur contrôle l’émission). Cela signifie que USDe ne peut pas être censuré ou gelé unilatéralement, un avantage majeur en termes de résistance à la censure.

Risques de contrepartie et d’exchange

USDC et USDT sont exposés aux risques du système financier traditionnel : faillite bancaire (comme l’incident de Silicon Valley Bank en 2023 qui a fait dévier USDC à 0,88 $), gel réglementaire (OFAC blacklistant des adresses, Circle ou Tether pouvant geler des jetons), ou manque de transparence (notamment USDT, bien que Tether ait amélioré ses divulgations). À l’inverse, les risques de USDe sont plutôt liés au monde crypto : il dépend des contreparties des exchanges. Si l’exchange principal détenant les positions courtes d’Ethena fait faillite, Ethena pourrait subir des pertes ou rencontrer des difficultés à recouvrir.

Ce risque s’est partiellement manifesté lors du piratage de Bybit (une sorte de test de stress) : Bybit a subi une perte d’actifs, mais comme les actifs d’Ethena étaient en garde hors chaîne, seule la variation non réalisée (PnL) des dérivés a été affectée, et les réserves d’Ethena ont suffi à couvrir. À ce moment-là, l’exposition d’Ethena sur Bybit était d’environ 30 millions de dollars, mais son fonds de réserve a entièrement absorbé ce risque, ramenant l’exposition à zéro peu après. Cela montre que, bien que le modèle de USDe comporte un risque d’exchange, il est efficacement atténué par une garde distribuée et des réserves tampons. Toutefois, si un exchange plus grand (ou plusieurs) faisait faillite soudainement, USDe pourrait connaître un déficit de collatéral jusqu’à récupération des collatéraux ou compensation par les réserves.

Mécanisme de stabilité

La stabilité de USDC et USDT repose sur une simple promesse de convertibilité : quand le prix chute, les arbitragistes achètent à bas prix et échangent 1:1 avec l’émetteur pour récupérer des dollars (si l’émetteur honore l’échange). La stabilité de USDe repose quant à elle sur des mécanismes de marché et son modèle de couverture. Quand USDe passe sous 1 $, les arbitragistes peuvent l’acheter puis le racheter via Ethena : la destruction de USDe restitue l’actif collatéral correspondant (d’une valeur de 1 $ si la couverture est correcte). Il faut noter que seules des parties autorisées peuvent racheter directement ; en pratique, ces entités (comme les market makers) procèdent au rachat s’il y a profit, maintenant ainsi la stabilité du prix.

De plus, le système Ethena peut ponctuellement mobiliser son fonds de réserve pour stabiliser le prix (bien qu’aucun mécanisme officiel de soutien par les réserves ne soit explicitement défini, celles-ci servant principalement à combler les déficits). Jusqu’à présent, USDe a maintenu un ancrage très serré, soutenu par des pools de liquidité profonds.

Échelle et limites de soutien

Théoriquement, USDC et USDT peuvent s’étendre indéfiniment avec l’afflux de monnaie fiduciaire (jusqu’à des milliers de milliards de dollars, limités par la capacité bancaire et la confiance du marché). En revanche, la croissance de USDe dépend de la capacité des marchés de dérivés et de la disponibilité des collatéraux cryptographiques. Il existe des limites pratiques : pour créer de grandes quantités de USDe, Ethena doit exécuter des positions courtes équivalentes en contrats perpétuels. Les limites d’intérêt ouvert (Open Interest, OI) des exchanges peuvent devenir un goulot d’étranglement. Fin juillet 2025, Ethena occupait déjà une part importante de l’OI sur certaines plateformes (environ 4,3 % de l’OI BTC et 4,9 % de l’OI ETH). Un doublement de l’échelle de USDe pourrait exercer une pression sur ces marchés ou élargir les spreads.

Pour contrer cela, Ethena répartit ses opérations sur plusieurs exchanges (Binance, Bybit, OKX, Bitget, etc.) et pourrait pousser à l’élargissement du marché des contrats perpétuels libellés en USDT. Comparativement, la croissance de USDT pourrait dépendre de la capacité de Tether à acheter des obligations américaines ou de la stabilité de ses relations bancaires, mais ces limites sont plus hautes (Tether a réussi à dépasser 80 milliards sans problème majeur).

Volatilité, taux de financement et risques de marché

USDe est exposé aux conditions des marchés de dérivés. En cas de taux de financement négatif prolongé (les courts payant les longs), la valeur des positions d’Ethena diminuerait continuellement. Ethena devrait alors couvrir ces coûts avec ses fonds propres ou ses collatéraux, créant une “fuite de trésorerie”. Le protocole peut gérer des périodes courtes de taux négatifs (via son fonds de réserve), mais si les conditions de marché changent radicalement (par exemple, une forte demande de vente à découvert pendant plusieurs mois), USDe pourrait connaître un déficit de rendement, menaçant potentiellement les collatéraux en cas de mauvaise gestion.

Le lancement de USDtb par Ethena vise en partie à résoudre ce problème, en pivotant vers des actifs à rendement positif dans ces scénarios. Les stablecoins traditionnels ne sont pas affectés par les fluctuations des taux d’intérêt du marché, leur valeur dépendant uniquement de la solvabilité de l’émetteur.

En période de forte volatilité crypto, le mécanisme d’ancrage de USDe pourrait être théoriquement plus fragile. Si le prix des cryptos double en une nuit, la position courte d’Ethena subira une perte, potentiellement légèrement retardée par rapport au gain sur le collatéral, ou inversement, causant un léger déséquilibre (bien que conçu pour 1:1, les glissements d’exécution peuvent jouer). Si la liquidité des exchanges est insuffisante, le rééquilibrage de grosses positions peut coûter cher, entraînant un décalage temporaire jusqu’à intervention des arbitragistes. Toutefois, les règlements quotidiens de PnL et les ajustements de collatéral minimisent ce risque en conditions normales.

USDT et USDC peuvent aussi dévier en cas de vente panique (ex. USDC tombé à 0,88 $ lors de la panique bancaire), mais si les réserves sont suffisantes, l’arbitrage rétablit généralement l’ancrage. La différence clé réside dans la nature de la confiance : USDC et USDT reposent entièrement

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News