De rendements élevés à l'effondrement potentiel : décryptage de la chaîne logique derrière les incitations USDe

TechFlow SélectionTechFlow Sélection

De rendements élevés à l'effondrement potentiel : décryptage de la chaîne logique derrière les incitations USDe

Analyse des défis systémiques cachés derrière USDe/sUSDe et les plateformes associées, depuis les perspectives de la structure des收益, du comportement des utilisateurs et des flux de capitaux.

Rédaction : Trendverse Lab

Depuis 2024, le marché des stablecoins connaît un nouveau bouleversement porté par l'innovation structurelle. Après des années de domination des stablecoins adossés à des monnaies fiduciaires comme USDT et USDC, USDe, lancé par Ethena Labs, s'est rapidement imposé grâce à son modèle de stablecoin synthétique « sans soutien fiduciaire », atteignant une capitalisation supérieure à 8 milliards de dollars, devenant ainsi le « dollar à haut rendement » du monde DeFi.

Récemment, l'initiative de mise en gage « Liquid Leverage », conjointement lancée par Ethena et Aave, a suscité de vives discussions sur le marché : un rendement annualisé proche de 50 %. En apparence, il s'agit d'une stratégie incitative classique, mais elle pourrait aussi révéler un signal préoccupant — les pressions structurelles liées à la liquidité que subit le modèle USDe pendant le marché haussier du ETH.

Cet article analyse cette campagne incitative, présente brièvement USDe/sUSDe et les plateformes associées, puis examine les défis systémiques sous-jacents à travers les angles du rendement, du comportement utilisateur et des flux de capitaux. En comparant avec des cas historiques comme GHO, nous évaluerons si les mécanismes futurs possèdent suffisamment de résilience face à des scénarios extrêmes.

I. Présentation de USDe et sUSDe : des stablecoins synthétiques basés sur des mécanismes nativement cryptographiques

USDe est un stablecoin synthétique lancé par Ethena Labs en 2024, dont l'objectif est d'éviter la dépendance au système bancaire traditionnel et aux émetteurs fiduciaires. À ce jour, sa circulation dépasse 8 milliards de dollars. Contrairement aux stablecoins comme USDT ou USDC, soutenus par des réserves fiduciaires, le mécanisme d’ancrage de USDe repose sur des actifs cryptographiques en chaîne, notamment ETH et ses actifs de mise en gage dérivés (comme stETH, WBETH, etc.).

Source de l'image : Coingecko

Son mécanisme central est une structure « delta neutre » : le protocole détient d’un côté des positions sur des actifs tels que ETH, et de l’autre côté ouvre une position vendeuse équivalente sur des contrats perpétuels ETH via des plateformes dérivées centralisées. Grâce à cette combinaison de couverture entre spot et dérivés, l’exposition nette de USDe est proche de zéro, assurant ainsi sa stabilité autour de 1 dollar.

sUSDe est le jeton représentatif reçu par les utilisateurs lorsqu'ils mettent en gage USDe dans le protocole. Il bénéficie d'un mécanisme d'accumulation automatique des rendements. Ses sources principales de revenus sont les taux de financement (funding rate) des contrats perpétuels ETH et les rendements dérivés des actifs mis en gage sous-jacents. Ce modèle vise à intégrer un modèle de rendement continu pour le stablecoin tout en maintenant son ancrage prix.

II. Présentation d’Aave et Merkl : un système collaboratif entre protocole de prêt et mécanisme de distribution d’incitations

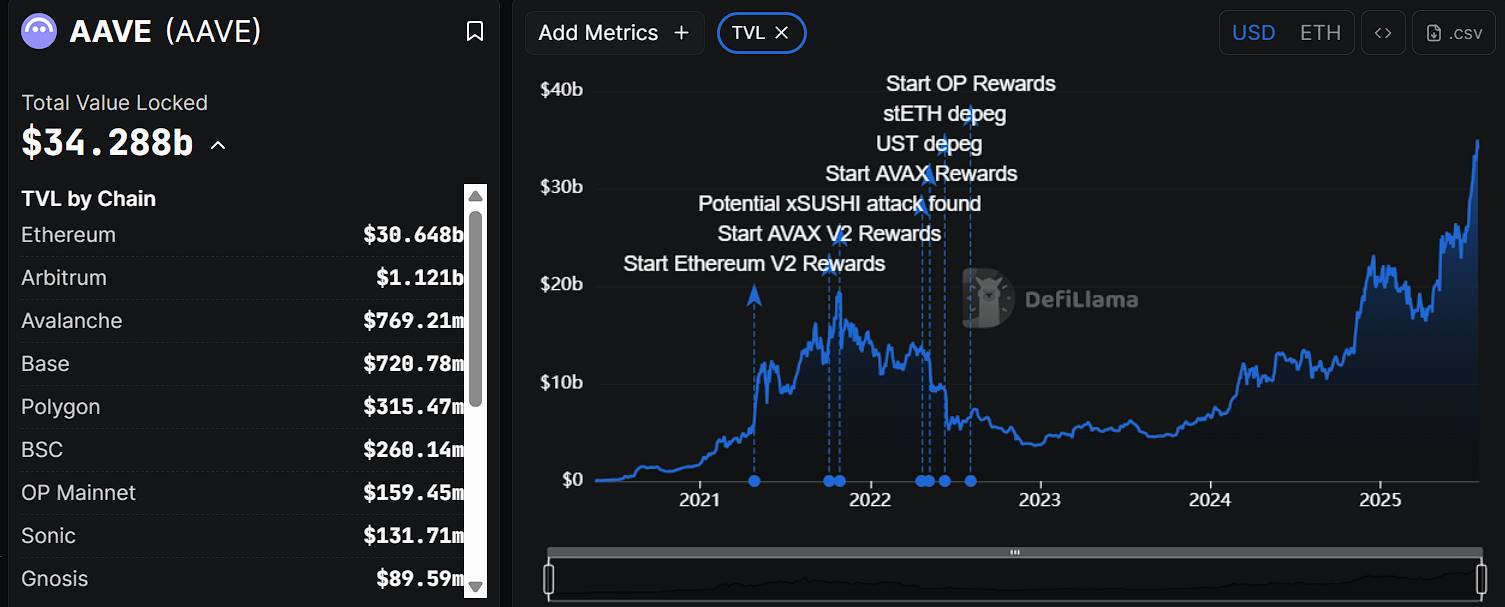

Aave est l’un des protocoles de prêt décentralisés les plus anciens et les plus utilisés dans l’écosystème Ethereum, remontant à 2017. Grâce à son mécanisme de « flash loans » et à son modèle de taux d’intérêt flexible, il a joué un rôle clé dans la popularisation des systèmes de prêt DeFi. Les utilisateurs peuvent déposer des actifs cryptographiques sur Aave pour générer des intérêts, ou emprunter d'autres jetons en fournissant des collatéraux, le tout sans intermédiaire. Actuellement, la valeur totale bloquée (TVL) du protocole Aave est d’environ 34 milliards de dollars, dont près de 90 % sur le réseau principal Ethereum. La capitalisation boursière du jeton natif AAVE est d’environ 4,2 milliards de dollars, classé 31e sur CoinMarketCap.

Source des données : DeFiLlama

Merkl est une plateforme de distribution d’incitations en chaîne développée par l’équipe d’Angle Protocol, offrant aux protocoles DeFi des outils programmables et conditionnels pour distribuer des incitations. En définissant des paramètres prédéfinis tels que le type d’actif, la durée de détention ou la contribution à la liquidité, les protocoles peuvent configurer précisément leurs stratégies de récompense et les appliquer efficacement. À ce jour, Merkl a servi plus de 150 projets et protocoles, distribuant plus de 200 millions de dollars d’incitations cumulées, sur plusieurs blockchains incluant Ethereum, Arbitrum et Optimism.

Dans la campagne incitative conjointe actuelle entre Ethena et Aave sur USDe, Aave gère le marché de prêt, configure les paramètres et associe les actifs mis en gage, tandis que Merkl supervise la logique de récompense et la distribution en chaîne.

Outre cette collaboration actuelle sur USDe, Aave et Merkl ont déjà établi une relation stable dans plusieurs autres projets, dont le cas le plus emblématique est l’intervention conjointe pour résoudre le problème de désancrage du stablecoin GHO.

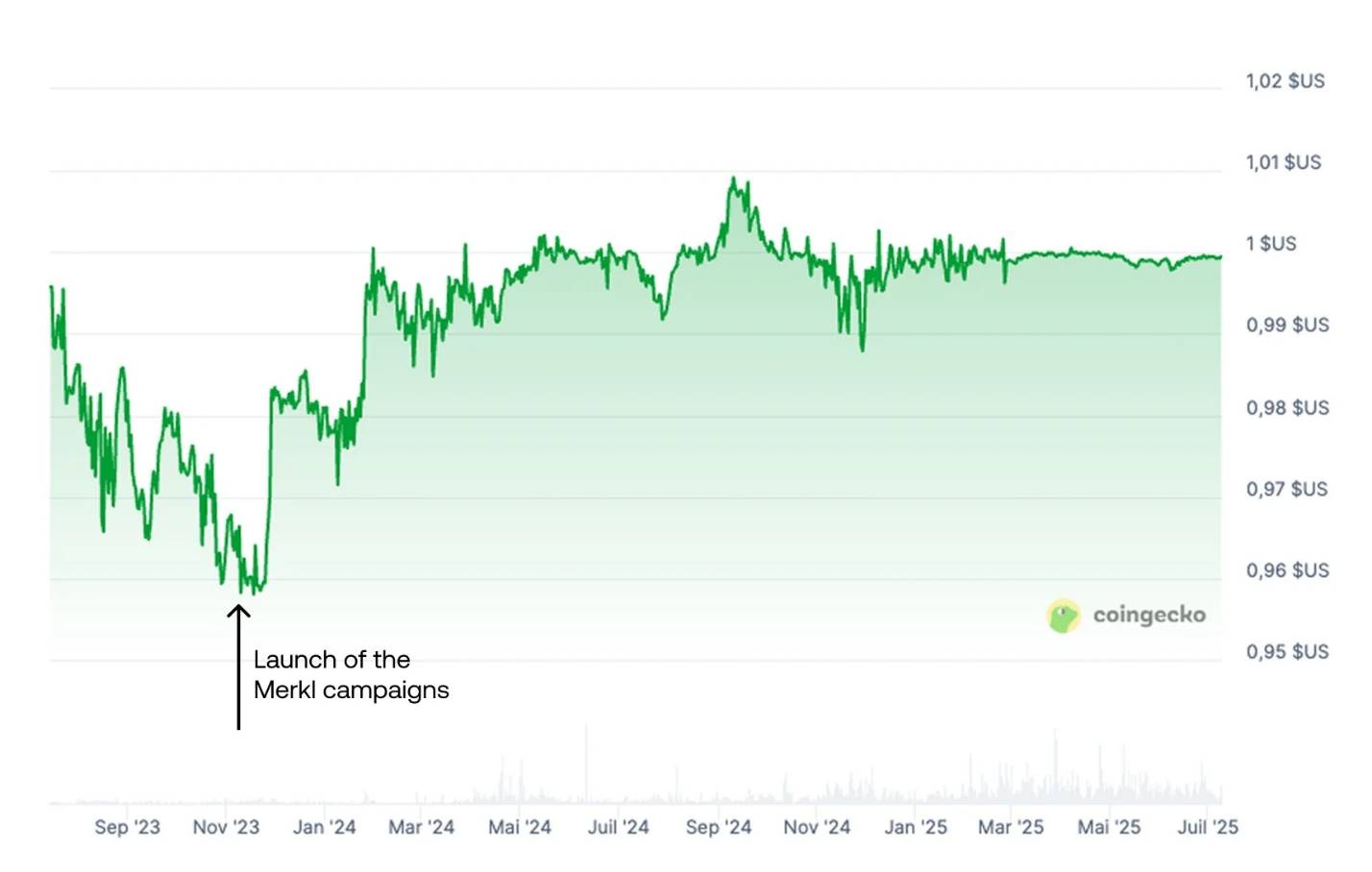

GHO est un stablecoin natif, sur-collatéralisé, lancé par Aave, qui peut être frappé en mettant en gage des actifs comme ETH ou AAVE. Lors de son lancement, en raison d’une faible acceptation du marché et d’une liquidité insuffisante, son prix a rapidement chuté en dessous de sa parité, restant longtemps entre 0,94 $ et 0,99 $, perdant ainsi son ancrage au dollar américain.

Pour corriger cet écart, Aave et Merkl ont mis en place un mécanisme d’incitation à la liquidité sur Uniswap V3 pour les paires GHO/USDC et GHO/USDT. La règle incitative visait à « cibler 1 $ », en accordant des récompenses plus élevées aux market makers fournissant une liquidité concentrée autour de 1 $. Cela a permis de recentrer les profondeurs d’achat et de vente sur cette zone cible, créant ainsi une barrière de stabilisation des prix en chaîne. Ce mécanisme s’est avéré très efficace, ramenant progressivement le prix de GHO vers 1 $.

Ce cas illustre le rôle fondamental de Merkl dans les mécanismes de stabilisation : grâce à des stratégies d’incitation programmables, il maintient une densité élevée de liquidité autour des zones critiques de prix en chaîne, un peu comme placer des « marchands subventionnés » autour du point d’ancrage. Mais cela soulève une question : si les incitations cessent ou que les marchands partent, le soutien au mécanisme de prix risque également de s’effondrer.

III. Analyse du mécanisme derrière le rendement annuel de 50 %

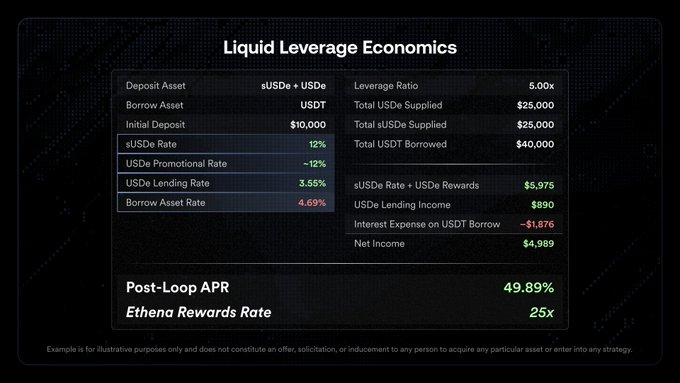

Le 29 juillet 2025, Ethena Labs a officiellement lancé sur Aave un module fonctionnel baptisé « Liquid Leverage ». Ce mécanisme exige que les utilisateurs déposent simultanément sUSDe et USDe sur Aave selon un ratio 1:1, formant une structure composite de mise en gage, permettant ainsi d’obtenir des retours incitatifs supplémentaires.

Plus précisément, les utilisateurs éligibles bénéficient de trois sources de revenus :

1. Récompenses incitatives en USDe automatiquement distribuées par Merkl (actuellement environ 12 % par an) ;

2. Rendements du protocole associés à sUSDe, issus des taux de financement et des revenus de mise en gage de la stratégie delta-neutre derrière USDe ;

3. Intérêts de base sur dépôt Aave, dépendant du taux d’utilisation des fonds et de la demande du pool.

Procédure de participation à l’activité :

1. Les utilisateurs peuvent obtenir USDe via le site officiel d’Ethena (ethena.fi) ou sur une bourse décentralisée (comme Uniswap) ;

2. Mettre en gage USDe sur la plateforme Ethena pour l’échanger contre sUSDe ;

3. Transférer des montants égaux de USDe et sUSDe sur Aave selon un ratio 1:1 ;

4. Activer l’option « Use as Collateral » (utiliser comme garantie) sur l’interface Aave ;

5. Une fois l’opération conforme détectée par le système, la plateforme Merkl identifie automatiquement l’adresse et distribue régulièrement les récompenses ;

Source de l'image : Twitter officiel

Données officielles, décomposition logique sous-jacente :

Hypothèse : 10 000 dollars de capital initial, levier de 5x, emprunt total de 40 000 dollars, répartis en 25 000 dollars chacun en garantie pour USDe et sUSDe

Explication de la structure à effet de levier :

Ce rendement repose sur une structure composite construite via un cycle de « prêt – dépôt – nouveau prêt ». Après avoir utilisé le capital initial comme première mise en gage, les fonds empruntés sont à nouveau déposés pour alimenter une nouvelle double entrée en USDe et sUSDe. Avec un levier de 5x, la position totale atteint 50 000 dollars, amplifiant ainsi les récompenses et les rendements de base.

IV. Ce programme incitatif révèle-t-il une difficulté structurelle similaire à celle rencontrée par GHO ?

Bien que tous deux soient des stablecoins émis à partir de mises en gage d’actifs cryptographiques, USDe et GHO présentent des différences mécaniques significatives. USDe utilise une structure de couverture « delta neutre » pour maintenir son ancrage, et son prix historique a toujours oscillé autour de 1 $ sans connaître les écarts sévères de GHO jusqu’à 0,94 $, ni subir de crise de liquidité nécessitant des incitations pour retrouver sa parité. Cependant, cela ne signifie pas que USDe est totalement à l’abri des risques. Son modèle de couverture comporte des vulnérabilités potentielles, notamment en cas de forte volatilité du marché ou de retrait des incitations externes, pouvant entraîner des chocs similaires à ceux de GHO.

Ces risques se manifestent principalement de deux manières :

1. Taux de financement négatif, chute ou inversion des revenus du protocole :

Le revenu principal de sUSDe provient des rendements LST générés par les actifs mis en gage (ETH), combinés aux taux de financement positifs des positions vendeuses perpétuelles ETH sur les plateformes dérivées centralisées. Dans un contexte de marché haussier, les acheteurs paient les vendeurs, assurant un flux de revenus positif. Mais si le marché devient faible, avec davantage de vendeurs, les taux de financement deviennent négatifs : le protocole doit alors payer des frais supplémentaires pour maintenir sa couverture, réduisant ses revenus, voire les rendant négatifs. Bien qu’Ethena dispose d’un fonds d’assurance, sa capacité à compenser durablement ces pertes reste incertaine.

2. Fin des incitations → disparition immédiate du rendement incitatif de 12 %

L’activité « Liquid Leverage » actuelle sur Aave offre uniquement, de façon temporaire, une récompense supplémentaire en USDe (environ 12 % par an). Une fois cette incitation terminée, le rendement réel des utilisateurs retombera aux revenus natifs de sUSDe (taux de financement + rendements LST) et aux taux de dépôt Aave, soit probablement entre 15 et 20 %. Dans une structure à fort effet de levier (ex. 5x), avec un taux d’emprunt USDT actuel de 4,69 %, la marge de profit sera fortement comprimée. Pire encore, dans un scénario extrême où les taux de financement sont négatifs et les taux d’intérêt montent, le rendement net des utilisateurs pourrait être entièrement effacé, voire devenir négatif.

Si la fin des incitations, la baisse du prix du ETH et un taux de financement négatif surviennent simultanément, le mécanisme de rendement delta-neutre sur lequel repose USDe subira un choc direct. Le rendement de sUSDe pourrait atteindre zéro, voire devenir négatif. Couplé à des rachats massifs et à une pression vendeuse, le mécanisme d’ancrage de USDe serait alors menacé. Cette « convergence de facteurs négatifs » constitue le principal risque systémique de l’architecture actuelle d’Ethena, et pourrait bien être la motivation profonde derrière cette intense campagne d’incitation.

V. Une hausse du prix de l’Ethereum assure-t-elle la stabilité de la structure ?

Étant donné que le mécanisme de stabilité de USDe repose sur la mise en gage au comptant de l’actif Ethereum et sa couverture dérivée, sa structure de pool subit une pression systématique de drainage lorsque le prix du ETH augmente rapidement. Plus précisément, lorsque le prix du ETH approche des sommets anticipés par le marché, les utilisateurs ont tendance à retirer prématurément leurs actifs mis en gage pour réaliser leurs gains, ou à les transférer vers d’autres actifs offrant un meilleur rendement. Ce comportement déclenche une réaction en chaîne typique : « marché haussier du ETH → sortie des LST → contraction de USDe ».

Les données de DeFiLlama montrent que la TVL de USDe et sUSDe a baissé simultanément pendant la flambée du prix du ETH en juin 2025, sans augmentation correspondante du rendement annualisé (APY). Ce phénomène contraste avec le précédent marché haussier (fin 2024) : à l’époque, après le pic du ETH, la TVL avait diminué lentement, sans retraits collectifs précoces des utilisateurs.

Dans le cycle actuel, la baisse conjointe de la TVL et de l’APY reflète une inquiétude croissante des participants quant à la durabilité du rendement de sUSDe. Face aux variations de prix et aux coûts de financement menaçant un rendement potentiellement négatif du modèle delta-neutre, les utilisateurs adoptent un comportement plus sensible et réactif, privilégiant désormais la sortie anticipée. Ce phénomène de fuite des capitaux affaiblit non seulement la capacité d’expansion de USDe, mais amplifie aussi son caractère de resserrement passif durant les phases de hausse du ETH.

Conclusion :

En résumé, le rendement annualisé actuel de 50 % n’est pas la norme du protocole, mais plutôt le résultat ponctuel d’incitations externes multiples (distribution Merkl + collaboration Aave). Dès que des risques tels qu’une stagnation du prix du ETH à haut niveau, la fin des incitations ou un taux de financement négatif se combinent, la structure de rendement delta-neutre sur laquelle repose USDe sera mise sous pression. Le rendement de sUSDe pourrait alors rapidement tendre vers zéro ou devenir négatif, compromettant ainsi le mécanisme d’ancrage.

D’après les données récentes, la TVL de USDe et sUSDe diminue durant la phase de hausse du ETH, sans hausse concomitante de l’APY. Ce phénomène de « drainage en période de hausse » indique que la confiance du marché commence à intégrer les risques à l’avance. Comme pour la « crise d’ancrage » que GHO a connue, la solidité actuelle de la liquidité de USDe dépend largement d’une stratégie de stabilisation par subventions continues.

Lorsque prendra fin ce jeu d’incitations, et surtout si cela laisse assez de temps au protocole pour renforcer sa résilience structurelle, constituera un test décisif pour savoir si USDe peut véritablement devenir une « troisième force crédible » parmi les stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News