USDe prévoit une offre en circulation de 25 milliards, Ethena deviendra-t-il un nouveau centre financier ?

TechFlow SélectionTechFlow Sélection

USDe prévoit une offre en circulation de 25 milliards, Ethena deviendra-t-il un nouveau centre financier ?

Analyse approfondie des secrets uniques d'Ethena, révélant pourquoi ils sont difficiles à reproduire.

Rédaction : Ponyo : : FP, chercheur chez FourPillarsFP

Traduction : Deep de Lvdong

Note de l'éditeur : Ethena maintient une stablecoin USDe d'une capitalisation de 5 milliards de dollars avec une équipe de 26 personnes, en utilisant une stratégie delta neutre pour couvrir la volatilité des actifs tels que ETH et BTC, tout en maintenant un ancrage stable à 1 dollar, offrant simultanément un rendement annualisé à deux chiffres. Sa gestion automatisée des risques et sa couverture multiplateforme ont créé une véritable ligne de défense, lui permettant de résister avec succès aux chocs du marché et à l'incident du piratage de Bybit. Ethena prévoit de faire passer la circulation de USDe à 25 milliards grâce à iUSDe, la chaîne Converge et une application Telegram, devenant ainsi un carrefour financier reliant DeFi, CeFi et TradFi.

Ce qui suit est le texte original (légèrement réorganisé pour faciliter la lecture) :

Avez-vous déjà essayé de manger des nouilles chaudes en montant sur un manège ? Cela semble absurde, mais c’est exactement la meilleure métaphore pour décrire ce que @ethena_labs fait chaque jour : maintenir une stablecoin (USDe) d’une capitalisation de 5 milliards de dollars, constamment ancrée à 1 dollar, malgré les incessantes fluctuations du marché cryptographique. Et tout cela, réalisé par une équipe de seulement 26 personnes dirigée par le fondateur @gdog97_. Cet article explore en profondeur les secrets uniques d’Ethena, explique pourquoi ils sont difficiles à reproduire, et détaille comment Ethena prévoit d’augmenter la circulation de USDe à 25 milliards de dollars.

Couvrir des milliards face à la volatilité

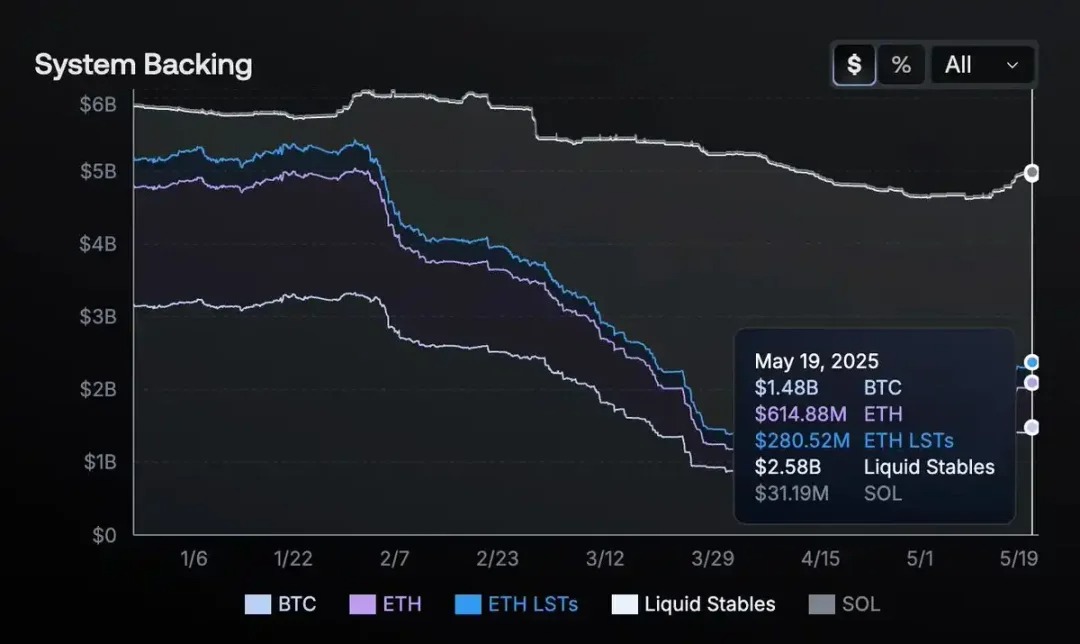

Les stablecoins semblent superficiellement ennuyeux : 1 dollar vaut 1 dollar, n'est-ce pas ? Mais en examinant les mécanismes internes d'Ethena, on découvre qu'il ne s'agit en rien de simplicité. Plutôt que d'utiliser des dollars détenus en banque comme garantie, Ethena utilise un puissant portefeuille d'actifs comprenant ETH, BTC, SOL, des LSTs d'ETH (jetons de mise en gage liquides), ainsi que 1,44 milliard de dollars en USDtb (un actif stable adossé à des obligations américaines). Ces actifs sont constamment vendus à découvert sur les principaux marchés de produits dérivés afin que toute fluctuation du prix de la garantie soit compensée par les gains ou pertes correspondants des positions courtes.

Source : Tableau de transparence d'Ethena

Si ETH augmente de 5 % et que votre ratio de couverture dévie, cela peut entraîner un risque d'exposition de plusieurs dizaines de millions de dollars. Si le marché s'effondre à 3 heures du matin, le moteur de risque doit immédiatement rééquilibrer la garantie ou clôturer les positions. La marge d'erreur est extrêmement faible. Pourtant, Ethena a géré des milliards de dollars de couverture quotidienne durant les marchés extrêmement volatils de 2023-2024 sans aucun incident (aucun décrochage, aucune liquidation de marge, ni pénurie de fonds).

Pendant l'incident du piratage de Bybit, Ethena est restée solvable, sans perte de garantie. Un fonds spéculatif traditionnel aurait besoin d’un étage entier d’analystes et de traders pour gérer une telle volatilité, alors qu’Ethena y parvient avec une équipe allégée et zéro erreur.

En quelques mois après son lancement, Ethena est devenue le contrepartie majeure pour plusieurs exchanges centralisés. Ses opérations de couverture ont même influencé la liquidité et la profondeur du carnet d’ordres, bien que peu de gens s’en soient rendu compte, car la stablecoin « fonctionnait simplement bien ».

Concernant les rendements élevés : Ethena a offert des rendements annualisés à deux chiffres lors des périodes haussières du marché. Au départ, cela rappelait Terra/LUNA et la tragédie d’Anchor à 20 %. Mais contrairement à ce cas, les revenus d’Ethena proviennent d’inefficacités de marché réelles (récompenses de mise en gage combinées à des taux de financement positifs sur les contrats perpétuels, etc.), et non de la création de jetons ou de subventions insoutenables.

Comment fonctionne la magie delta neutre d’Ethena

Lorsqu’un utilisateur dépose 1 000 dollars d’ETH, il peut frapper environ 1 000 dollars de USDe. Le protocole ouvre automatiquement une position courte en futures. Si le prix de l’ETH baisse, la position courte génère un profit qui compense la perte de valeur de la garantie ; si l’ETH monte, la position courte subit une perte, mais la garantie prend de la valeur. Le résultat net est une valeur en dollars stable. En outre, lorsque le marché des contrats perpétuels est excessivement levier du côté acheteur, Ethena (qui détient des positions courtes) perçoit des frais de financement, générant ainsi un APY à deux chiffres pour USDe en période haussière, sans subvention budgétaire.

Ethena répartit ces couvertures entre Binance, Bybit, OKX et même certains protocoles perpétuels décentralisés, afin d’éviter les risques liés à un exchange unique et ses limites de marge. Une proposition récente de gouvernance indique qu’Ethena envisage d’intégrer Hyperliquid à son panier de couverture, réalisant des ventes à découvert sur les marchés les plus liquides. En diversifiant ses positions courtes, Ethena réduit sa dépendance à une seule plateforme, renforçant davantage sa stabilité.

Source : Tableau de transparence d'Ethena

Pour gérer les ajustements continus, Ethena déploie des robots automatisés travaillant en synergie avec son équipe de trading (semblable à un système de trading haute fréquence), rééquilibrant constamment l’ensemble du livre comptable multiplateforme. C’est précisément ce qui permet à USDe de rester ancré quelle que soit la volatilité du marché.

Enfin, le protocole utilise une sur-garantie pour faire face à des baisses extrêmes, et peut suspendre la création en cas de conditions jugées non sécurisées. L’intégration avec des services de garde (Copper, Fireblocks) permet à Ethena de contrôler ses actifs en temps réel, plutôt que de les laisser dans des portefeuilles chauds d’exchanges. En cas de faillite d’un exchange, Ethena peut rapidement retirer sa garantie, protégeant ainsi les utilisateurs d’un point de défaillance unique.

Une douve solide

La méthode d’Ethena semble théoriquement reproductible (couvrir des actifs cryptos, percevoir des frais de financement, générer des profits), mais en réalité, le protocole a construit une barrière protectrice puissante qui dissuade les imitateurs.

Un obstacle clé est la confiance et les lignes de crédit : Ethena couvre des milliards via des institutions de garde et des plateformes majeures (Binance Ceffu, OKX). La plupart des petits projets ne peuvent pas facilement accéder à ces institutions ni négocier les exigences minimales de garantie pour des positions courtes de plusieurs millions de dollars — cela nécessite une rigueur institutionnelle au niveau juridique, réglementaire et opérationnel.

Également cruciale est la gestion des risques multiplateformes. Répartir de grandes couvertures sur plusieurs exchanges exige une capacité d’analyse en temps réel comparable à celle des équipes quantitatives de Wall Street. Oui, n’importe qui peut reproduire un delta hedging à petite échelle, mais monter à 5 milliards de dollars (et rééquilibrer en continu de vastes garanties sur plusieurs plateformes) est d’un autre ordre. La complexité analytique, automatisée et relationnelle nécessaire croît exponentiellement avec la taille, rendant presque impossible pour un nouvel entrant de rattraper Ethena du jour au lendemain.

Par ailleurs, Ethena ne repose pas sur des rendements gratuits permanents. Si le taux de financement des contrats perpétuels devient négatif, il réduit ses positions courtes et s’appuie sur les revenus de mise en gage ou de stablecoins. Un fonds de réserve amortit les périodes prolongées de taux de financement négatifs, alors que de nombreux protocoles DeFi à haut rendement s’effondrent dès que « la musique s’arrête ».

En ne conservant pas l’intégralité de sa garantie directement sur un seul exchange, Ethena réduit encore davantage le risque de contrepartie ; au contraire, les actifs sont stockés sous garde. Si une plateforme devient instable, Ethena peut rapidement clôturer ses positions et transférer la garantie hors exchange, minimisant ainsi le risque de défaillance catastrophique.

Enfin, la performance d’Ethena lors des fortes volatilités consolide sa douve. USDe n’a connu aucun décrochage ni effondrement durant des mois de turbulences extrêmes. Cette fiabilité stimule l’adoption par de nouveaux utilisateurs, les introductions en bourse et les transactions avec des courtiers de premier plan (de Securitize à BlackRock et Franklin Templeton), créant un effet boule de neige de confiance impossible à reproduire. C’est précisément l’écart entre parler de delta hedging et livrer en continu à l’échelle des milliards qui fait la différence.

La route vers 25 milliards

La stratégie de croissance d’Ethena repose sur un écosystème auto-renforçant où la monnaie (USDe), le réseau (la chaîne « Converge ») et l’échange/agrégation de liquidités évoluent simultanément. USDe a été lancé en premier, porté par la demande native crypto provenant de DeFi (Aave, Pendle, Morpho) et de CeFi (Bybit, OKX). La prochaine étape implique iUSDe, une version conforme destinée aux banques, fonds et trésoreries d’entreprises. Même si une petite fraction du vaste marché obligataire TradFi affluait vers USDe, cela pourrait propulser la circulation de la stablecoin à 25 milliards ou plus.

Cette croissance est alimentée par l’arbitrage entre les taux de financement on-chain et les taux d’intérêt traditionnels. Tant qu’un écart significatif de rendement existe, les capitaux migrent des marchés à faible taux vers ceux à taux élevé, jusqu’à atteindre un équilibre. Ainsi, USDe devient un carrefour reliant les rendements cryptos aux référentiels macroéconomiques.

Source : Ethena 2025 : Convergence

Parallèlement, Ethena développe une application basée sur Telegram, visant à proposer des économies en dollars à haut rendement à travers une interface conviviale, intégrant des centaines de millions d’utilisateurs à sUSDe. Sur le plan infrastructurel, la chaîne Converge tisse ensemble les rails DeFi et CeFi, chaque nouvelle intégration apportant une croissance cyclique à la liquidité et à l’utilité de USDe.

Il est notable que le rendement de sUSDe est négativement corrélé aux taux d’intérêt réels : lorsque la Fed a abaissé ses taux de 75 points de base au quatrième trimestre 2024, le rendement est passé d’environ 8 % à plus de 20 %, soulignant comment la baisse des taux macroéconomiques stimule le potentiel de rendement d’Ethena.

Il ne s’agit pas d’une avancée progressive lente, mais d’une expansion circulaire : une adoption plus large renforce la liquidité et le potentiel de rendement de USDe, attirant ainsi de plus grands acteurs institutionnels, poussant davantage la croissance de l’offre et consolidant davantage l’ancrage.

Perspectives futures

Ethena n’est pas la première stablecoin à promettre des rendements élevés ou à se présenter comme innovante. La différence, c’est qu’elle tient ses promesses : malgré les chocs les plus violents du marché, USDe reste solidement ancré à 1 dollar. Derrière la scène, elle opère comme une institution de haut niveau, vendant à découvert des contrats perpétuels et gérant des garanties en staking. Pourtant, l’utilisateur moyen expérimente simplement une monnaie en dollars stable, rentable, fiable et facile à utiliser.

Passer de 5 à 25 milliards n’est pas chose aisée. Des contrôles réglementaires plus stricts, une exposition accrue aux contreparties et des tensions potentielles de liquidité pourraient introduire de nouveaux risques. Toutefois, la garantie multi-actifs d’Ethena (incluant 1,44 milliard de dollars en USDtb), son automatisation robuste et sa gestion prudente des risques montrent qu’il est mieux armé que la plupart des projets pour y faire face.

En fin de compte, Ethena illustre une méthode pour naviguer la volatilité du marché cryptographique à une échelle stupéfiante en utilisant une stratégie delta neutre. Il esquisse une vision future où USDe deviendrait central dans tous les domaines financiers, depuis la frontière permiseless de DeFi, les salles de marché de CeFi, jusqu’au vaste marché obligataire de TradFi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News