USDe : Une solution au dilemme du stablecoin ? Ou un modèle de hedge fund lucratif ?

TechFlow SélectionTechFlow Sélection

USDe : Une solution au dilemme du stablecoin ? Ou un modèle de hedge fund lucratif ?

USDe vise à proposer une monnaie stable décentralisée et évolutif, dont les mécanismes de stabilité et le modèle de fonctionnement à long terme s'améliorent par rapport aux précédents, mais qui reste toutefois soumis à l'observation du marché.

Par : Tiena Sekharan

Traduction : Baihua Blockchain

1. Quel problème USDe cherche-t-il à résoudre ?

Dans un monde où la plupart des cryptomonnaies peinent à démontrer leur utilité, les stablecoins constituent une catégorie d’actifs ayant déjà trouvé un ajustement produit-marché :

(i) Ils servent de pont entre les cryptomonnaies et la finance traditionnelle (TradFi).

(ii) Les paires de trading les plus liquides sur les plateformes centralisées (CEX) et décentralisées (DEX) sont libellées en stablecoins.

(iii) Ils permettent des paiements instantanés peer-to-peer, notamment transfrontaliers.

(iv) Pour ceux contraints d’utiliser des monnaies faibles, ils offrent un moyen de stockage de valeur.

Cependant, la conception actuelle des stablecoins présente plusieurs défis :

Les stablecoins adossés à des monnaies fiduciaires ne sont pas décentralisés.

Les stablecoins les plus utilisés aujourd’hui sont adossés à des monnaies fiduciaires et contrôlés par des entités centralisées. Ils présentent également les inconvénients suivants :

(i) Ils sont émis par des entités centralisées, sujettes à censure.

(ii) Les fonds fiduciaires qui les soutiennent sont déposés dans des banques pouvant faire faillite, avec des comptes opaques et gelables.

(iii) Les titres qui les garantissent sont détenus par des entités régulées par l'État, dont les processus manquent de transparence.

(iv) Leur valeur est soumise à des règles et lois pouvant changer selon le contexte politique.

Ironiquement, le jeton le plus utilisé dans une catégorie d’actifs destinée à promouvoir la décentralisation, la transparence et la résistance à la censure repose sur des institutions centralisées, et ses garanties sont conservées dans des infrastructures financières traditionnelles, vulnérables au contrôle et à la révocation par les gouvernements.

USDe vise à résoudre ces problèmes en proposant une solution de stablecoin décentralisée, assurant transparence, résistance à la censure et indépendance vis-à-vis du système financier traditionnel.

2. Le problème que USDe cherche à résoudre

Les stablecoins adossés à des cryptomonnaies manquent d’évolutivité.

Avant l’arrivée des actifs réels (RWA), DAI de MakerDAO était un stablecoin relativement décentralisé, dont le backing pouvait être vérifié sur chaîne.

La garantie de DAI repose sur des actifs volatils comme ETH. Pour assurer une marge de sécurité, la frappe de DAI nécessite un blocage de 110 à 200 % de garantie. Cela rend DAI peu efficace en capital et difficile à échelonner.

1) Les stablecoins algorithmiques ne sont pas stables

Des stablecoins algorithmiques comme UST de Terra Luna offraient des avantages en termes d'évolutivité, d'efficacité du capital et de décentralisation, mais leur échec retentissant a clairement montré qu'ils n'étaient pas stables, entraînant tout le marché crypto dans un cycle baissier prolongé.

USDe d'Ethena Labs tente de relever ces défis identifiés. J'évaluerai ci-dessous s'il y parvient.

2) Qu'est-ce qu'USDe ?

USDe est un dollar synthétique évolutif, soutenu par un portefeuille neutre en delta composé de positions au comptant à long terme et de dérivés à court terme, utilisable dans les protocoles DeFi sans dépendre des infrastructures bancaires traditionnelles.

Comment USDe maintient-il son ancrage au dollar ?

Les actifs supports d'USDe comprennent :

-

Garantie comptant à long terme : jetons liquides de mise en gage comme stETH, rETH, BTC et USDT.

-

Positions sur dérivés à court terme : utilisant la même garantie.

Voici comment cela fonctionne concrètement :

Des institutions ayant effectué une vérification KYC (connaissance du client) dans des juridictions autorisées peuvent frapper USDe en déposant des LST, BTC ou USDT auprès d’Ethena Labs.

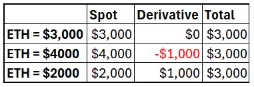

Exemple : supposons que 1ETH = 3000 USD. Un utilisateur whitelisté frappe 3 000 USDe en déposant 1ETH. Ethena Labs utilise cet ETH comme garantie pour ouvrir une position couverte sur contrat perpétuel ou futures sur une plateforme de dérivés.

Initialement, les actifs supportant 3 000 USDe sont :

-

1ETH d'une valeur de 3 000 USD

-

1 contrat future short ETH d'une valeur de 0 USD (prix d'exercice à 3 000 USD) (en ignorant temporairement le funding rate ou l'écart de base perçu par le vendeur)

Si le prix de l’ETH augmente de 1 000 USD, les actifs supportant 3 000 USDe deviennent :

-

1ETH à 4 000 USD

-

1 contrat future short ETH maintenant valorisé à -1 000 USD

Si le prix de l’ETH baisse de 1 000 USD, les actifs supportant 3 000 USDe deviennent :

-

1ETH à 2 000 USD

-

1 contrat future short ETH maintenant valorisé à 1 000 USD

-

La valeur du portefeuille supportant USDe reste constamment à 3 000 USD.

3) Comment USDe peut-il offrir un rendement supérieur à 25 % ?

USDe dispose de deux sources de revenus :

-

Revenus de mise en gage – Les LST utilisés comme garantie génèrent des revenus sous forme de : (i) inflation de la couche consensus, (ii) frais de transaction de la couche exécution, et (iii) MEV. Notons que BTC peut désormais servir de garantie pour frapper USDe, mais il ne génère aucun revenu de mise en gage.

-

Écart de base et funding rate – Le trading de base est l'une des stratégies d'arbitrage les plus connues. Les contrats futurs sont généralement cotés avec une prime. Ainsi, acheter au comptant, vendre à terme avec prime, et empocher la différence (l'écart de base). Concernant les perpétuels, lorsque le prix du perpétuel dépasse celui de l'actif sous-jacent, les traders en position long paient un funding rate aux traders en position short.

Tous les USDe ne génèrent pas automatiquement des revenus

Attention : tous les USDe ne génèrent pas par défaut de revenus. Seuls les stUSDe en bénéficient. Les utilisateurs éligibles doivent miser leurs USDe pour avoir droit aux distributions. Cela amplifie le rendement car les revenus sont générés sur l'ensemble des USDe frappés, mais distribués uniquement aux détenteurs misés.

Supposons que seulement 20 % des USDe soient misés :

-

Total USDe frappés : 100

-

Rendement de mise : 4 %

-

Funding rate : 3 %

-

Rendement total du protocole : 7 %

-

Rendement stUSDe : 7 / 20 * 100 = 35 %

USDe ≠ UST

Le fort rendement suscite des soupçons quant à une ressemblance entre USDe et UST de Terra Luna.

J’espère que l’explication ci-dessus dissipe cette comparaison erronée. UST était un schéma pyramidal redistribuant aux anciens investisseurs les fonds des nouveaux. Les revenus d’USDe sont réels et mathématiquement compréhensibles. Des risques existent, que nous aborderons ci-dessous, mais pour ceux capables de les gérer, les gains sont bien réels.

3. USDe résout-il le dilemme du stablecoin en offrant échelle, décentralisation et stabilité ?

1) Échelle

Étant donné que le backing d’USDe inclut le comptant et les dérivés, nous devons considérer l’évolutivité des deux.

Comptant : Contrairement à DAI, USDe n’exige pas de sur-garantie, ce qui lui confère un avantage d’évolutivité. Toutefois, USDe n’accepte que ETH, BTC et USDT comme garantie, tandis que DAI accepte plusieurs autres jetons cryptos et même des actifs réels (RWAs). Des stablecoins fiduciaires comme USDT ont un potentiel d’évolutivité plus élevé, étant donné que la capitalisation boursière de BTC et ETH est modeste comparée au marché obligataire américain de 30 000 milliards de dollars.

Dérivés : Si Ethena Labs se limitait aux DEX décentralisés, l’évolutivité serait restreinte. En revanche, elle choisit d’utiliser des CEX centralisés, qui offrent 25 fois plus de liquidité.

USDe rencontrera des limites à son expansion, mais à partir de sa capitalisation actuelle, il reste encore beaucoup de potentiel de croissance.

2) Décentralisation

Contrairement aux stablecoins fiduciaires comme USDC et USDT, USDe ne dépend pas de systèmes fermés d’infrastructures bancaires traditionnelles pour détenir ses garanties. Les LST, USDT ou BTC soutenant USDe peuvent être observés transparentement sur la blockchain.

Concernant les positions dérivées, la transparence serait plus grande si seuls des DEX étaient utilisés. Cependant, comme indiqué précédemment, Ethena Labs a choisi délibérément d’utiliser des CEX pour atteindre l’échelle. En recourant à des fournisseurs de « règlement hors chaîne » (off-chain settlement), les risques de centralisation et de contrepartie liés aux CEX peuvent être atténués. Lorsqu’une position dérivée est ouverte sur une plateforme centralisée, la propriété de la garantie n’est pas transférée à la plateforme, mais conservée par le fournisseur de règlement, permettant un règlement plus fréquent des pertes et profits en cours et réduisant l’exposition à la faillite de la plateforme.

Bien que les positions en garantie soient visibles transparentement sur blockchain, la valeur réelle des dérivés ne l’est pas. Il faut s’appuyer sur le processus de divulgation d’Ethena Labs pour suivre les positions couvertes réparties sur plusieurs plateformes. La valeur des dérivés peut être très volatile et souvent s’écarter du prix théorique. Par exemple : lorsque le prix de l’ETH est divisé par deux, la position short peut augmenter en valeur, mais pas suffisamment pour compenser la baisse du prix de l’ETH.

3) Stabilité

La stratégie d’arbitrage cash-and-carry est une méthode éprouvée en finance traditionnelle, consistant à acheter au comptant et vendre à terme pour capter l’écart de prix. Les marchés dérivés des principaux actifs crypto ont atteint un niveau de maturité suffisant pour supporter cette stratégie robuste.

Mais quelle stabilité est suffisante ? Si USDe vise à être utilisé comme « moyen de paiement », un ancrage 1:1 au dollar pendant seulement 98 % du temps ne suffit pas. Il doit tenir bon même lors des marchés les plus volatils.

Le système bancaire inspire tant de confiance parce que nous savons qu’un dollar chez Wells Fargo vaut exactement un dollar chez Bank of America, tout comme un billet physique dans notre portefeuille — « toujours ».

Je pense que le modèle d’arbitrage cash-and-carry ne peut pas assurer ce niveau de stabilité.

Pour atténuer les effets de la volatilité du marché et des funding rates négatifs, USDe bénéficie de deux protections :

Les revenus de mise servent de première ligne de défense, soutenant l’ancrage au dollar.

Si les revenus de mise ne suffisent pas à couvrir les funding rates négatifs, le fonds de réserve agit comme deuxième ligne de défense, offrant une protection supplémentaire à l’ancrage.

Si, malgré l’épuisement du fonds de réserve, des funding rates négatifs élevés persistent, l’ancrage pourrait se rompre.

Historiquement, les funding rates ont été majoritairement positifs, avec une moyenne de 6 à 8 % sur les trois dernières années, y compris durant le marché baissier de 2022. Comme indiqué sur le site d’Ethena : « La durée maximale de funding rates négatifs consécutifs est de 13 jours. La durée maximale de funding rates positifs consécutifs est de 108 jours. » Cependant, rien ne garantit que les funding rates resteront positifs.

4) Ethena Labs ressemble à un fonds spéculatif

Ethena Labs agit comme un fonds spéculatif gérant un portefeuille complexe. Les revenus sont réels, mais les utilisateurs encourent non seulement des risques de marché, mais aussi le risque que l’équipe d’Ethena Labs ne parvienne pas à gérer efficacement techniquement un portefeuille neutre en delta.

Maintenir une position neutre en delta dans un portefeuille combinant comptant et dérivés à court terme est une activité continue. Lorsqu’USDe est frappé, une position dérivée est ouverte, puis régulièrement ajustée ou fermée pour réaliser des pertes/gains :

(i) optimiser les différents formats de contrats et l’efficacité du capital offerts par les plateformes ;

(ii) basculer entre contrats inversés en crypto et contrats linéaires en dollar ;

(iii) les prix des dérivés s’écartent souvent de leur valeur théorique. Chaque transaction entraîne des frais et des pertes par glissement (slippage).

Il faut faire confiance à l’équipe expérimentée d’Ethena Labs pour gérer responsablement le portefeuille.

5) La vraie limite à l’échelle pourrait être le manque d’incitation à frapper USDe

L’objectif de tout fonds spéculatif est d’attirer des actifs sous gestion (AUM). Pour Ethena Labs, attirer des AUM signifie inciter davantage de personnes à frapper USDe.

Je comprends pourquoi quelqu’un voudrait « miser » USDe. Même en tenant compte des risques, le rendement est convaincant. Mais je ne vois pas clairement pourquoi quelqu’un voudrait « frapper » USDe.

Dans le monde de la finance traditionnelle (tradfi), quand on a besoin de liquidités, on hypothèque un bien ou des actions au lieu de les vendre, car on souhaite conserver le potentiel de hausse de ces actifs.

De façon similaire, lorsque vous frappez (empruntez) du DAI, vous savez qu’en brûlant (remboursant) le DAI, vous récupérerez votre garantie initiale.

Mais lorsqu’on frappe USDe, on n’a pas droit au retour de la garantie initiale. On reçoit une garantie d’une valeur équivalente au montant d’USDe frappé.

Supposons 1ETH = 3 000 USD, vous frappez 3 000 USDe. Si vous décidez de racheter six mois plus tard alors que l’ETH vaut 6 000 USD, vous ne récupérerez que 0,5 ETH. Si l’ETH vaut 1 500 USD, vous récupérerez 2 ETH.

C’est équivalent à vendre aujourd’hui votre ETH. Si le prix de l’ETH monte, vous pourrez en acheter moins plus tard avec la même somme. S’il baisse, vous devrez en racheter davantage.

Les revenus générés reviennent aux détenteurs capables de miser USDe. Le seul avantage pour celui qui frappe USDe est une possible distribution gratuite de jetons ENA.

Sans incitation claire à frapper USDe, je ne comprends pas comment ils ont pu attirer une capitalisation excédant 2 milliards de dollars.

Je souligne que l’incertitude réglementaire pourrait expliquer pourquoi ils ont choisi de ne pas verser de rendement à tous les USDe frappés. Un tel rendement ferait d’USDe un titre, entraînant des complications avec la SEC américaine.

4. Conclusion

USDe constitue une tentative valable de résoudre le dilemme du stablecoin. Toutefois, toute tentation de le présenter sur les marchés grand public comme un jeton stable offrant un rendement sans risque doit être évitée.

Avant l’apparition du bitcoin, plusieurs essais de monnaies numériques ont eu lieu, comme eCash, DigiCash ou HashCash. Bien qu’ils aient échoué, ils ont largement contribué à la recherche en cryptographie et en monnaies numériques, et nombre de leurs caractéristiques ont finalement été intégrées au bitcoin.

De même, USDe n’est peut-être pas parfait, mais je pense que ses innovations seront intégrées dans un dollar synthétique plus robuste qui émergera à l’avenir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News