Ethena : Derrière les liquidations de centaines de millions dans le marché cryptographique, la stabilité du stablecoin USDe reste intacte

TechFlow SélectionTechFlow Sélection

Ethena : Derrière les liquidations de centaines de millions dans le marché cryptographique, la stabilité du stablecoin USDe reste intacte

Ethena a profité avec succès des opportunités de décote en prenant des positions vendeuses sur des contrats à terme perpétuels, générant plus de 500 000 dollars de revenus pour le protocole la semaine dernière.

Auteur : Ethena Labs Research

Traduit par : TechFlow

Résumé

-

Le marché des contrats à terme perpétuels a connu l'événement de liquidation le plus massif de son histoire, accompagné de la plus forte baisse jamais enregistrée du volume ouvert.

-

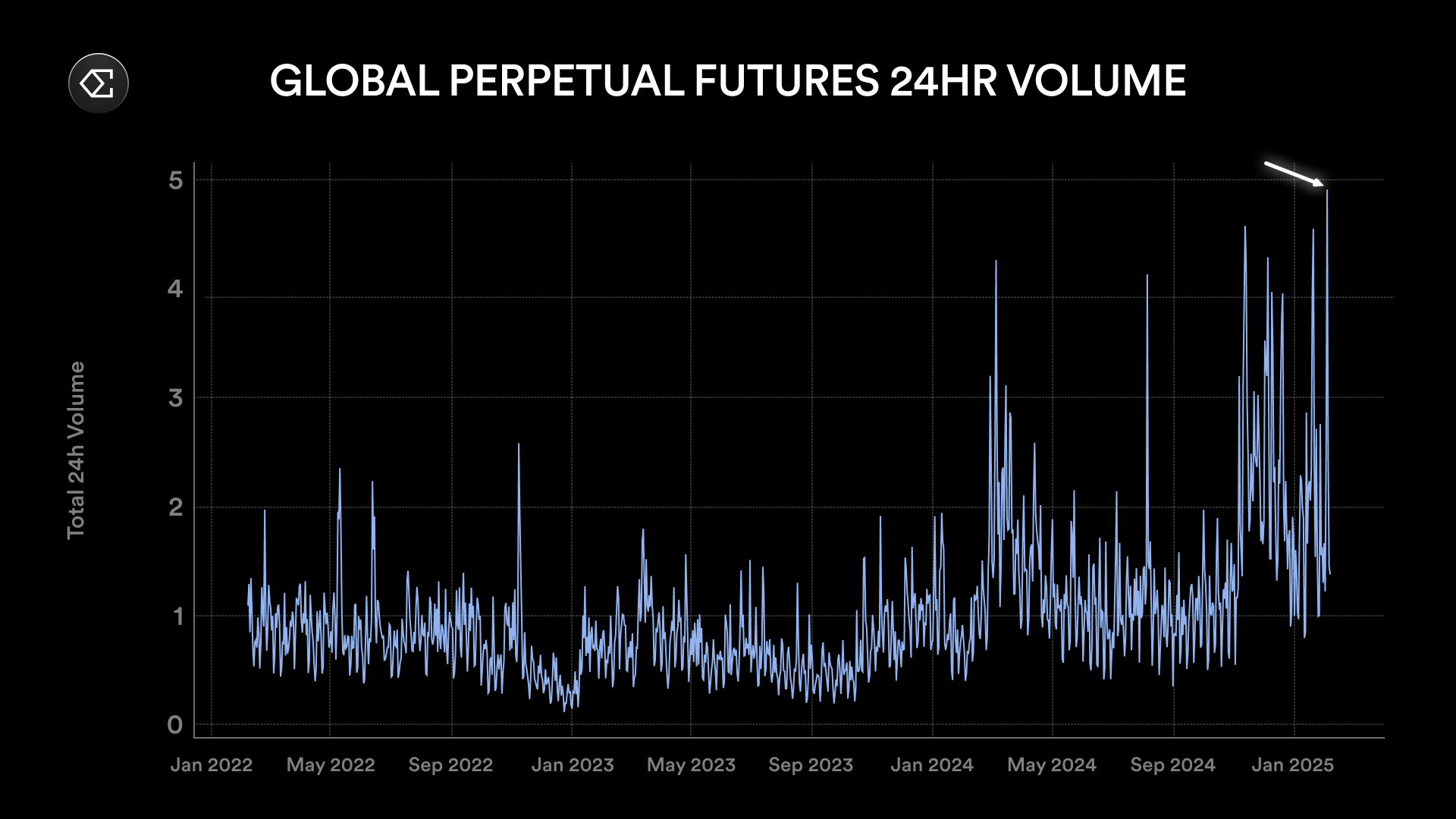

En 24 heures, le volume d'échanges sur le marché des contrats à terme perpétuels a atteint un niveau record historique.

-

Le volume ouvert a diminué d'environ 14 milliards de dollars américains, ce qui correspond approximativement à une estimation de 10 milliards de dollars de liquidations.

-

Malgré la forte volatilité du marché, la monnaie stable USDe s'est comportée de manière stable, restant alignée avec les autres stablecoins adossés à des devises fiduciaires.

-

Pendant la phase de vente, les contrats à terme perpétuels ont affiché une décote allant jusqu'à 5,8 % par rapport au marché au comptant.

-

Ethena a profité de cette décote en vendant à découvert des contrats à terme perpétuels, générant ainsi plus de 500 000 dollars de revenus pour le protocole la semaine dernière.

-

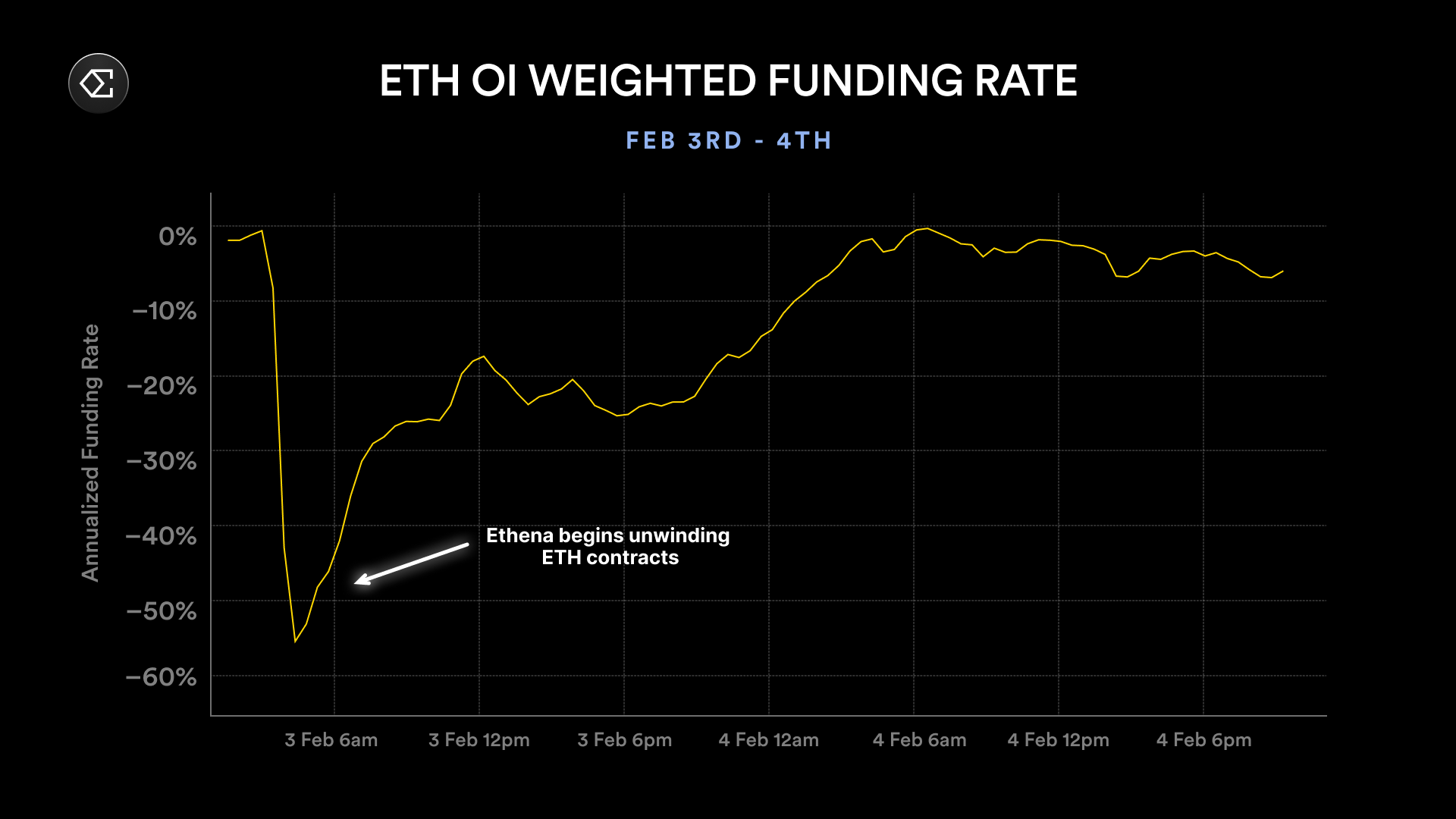

Ethena a automatiquement fermé les positions sous-performantes, aidant ainsi le taux de financement à retrouver des valeurs positives, tout en transférant plus d'un milliard de dollars de contrats à terme perpétuels vers des stablecoins générant des rendements stables.

Un événement de liquidation historique

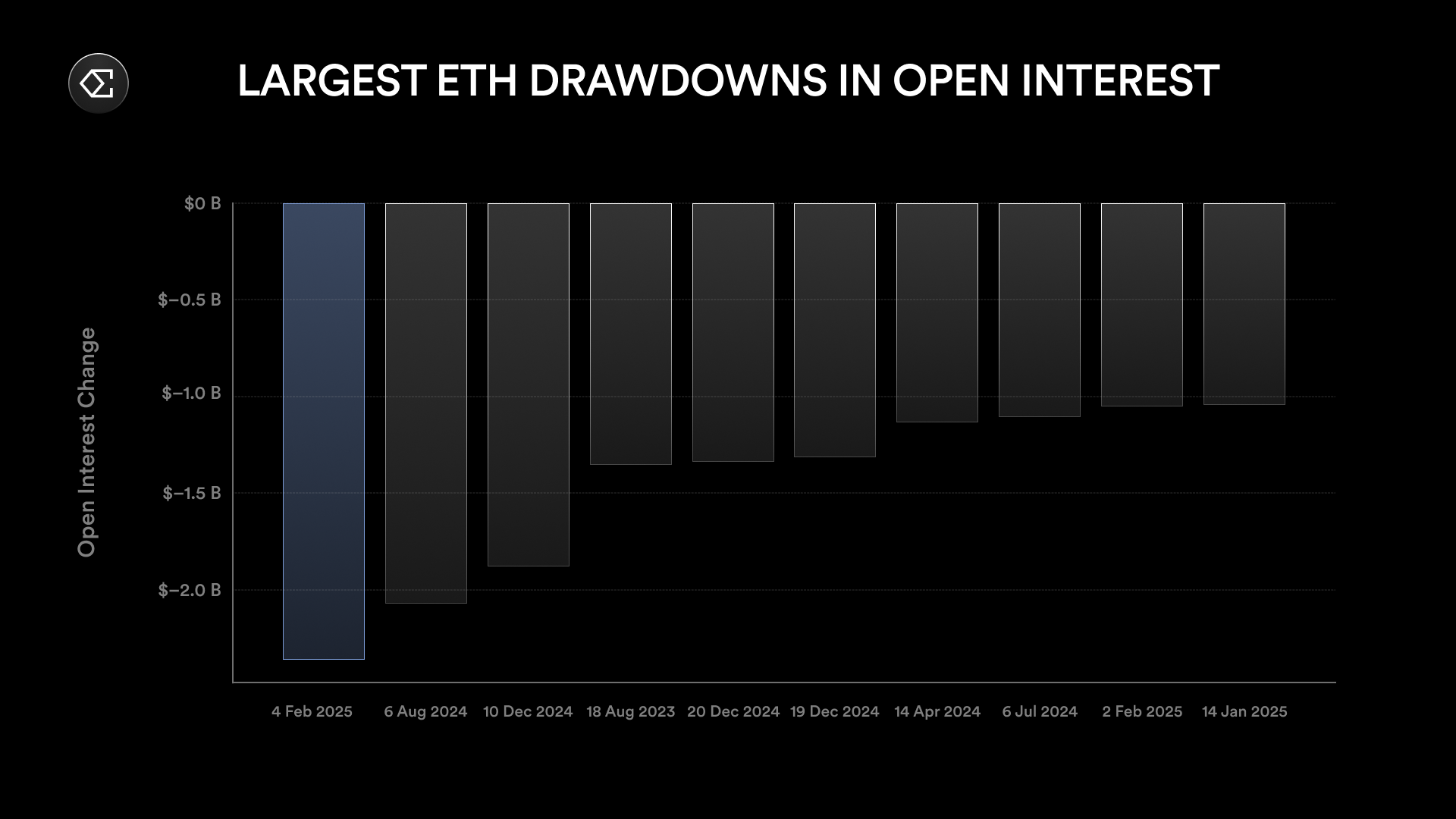

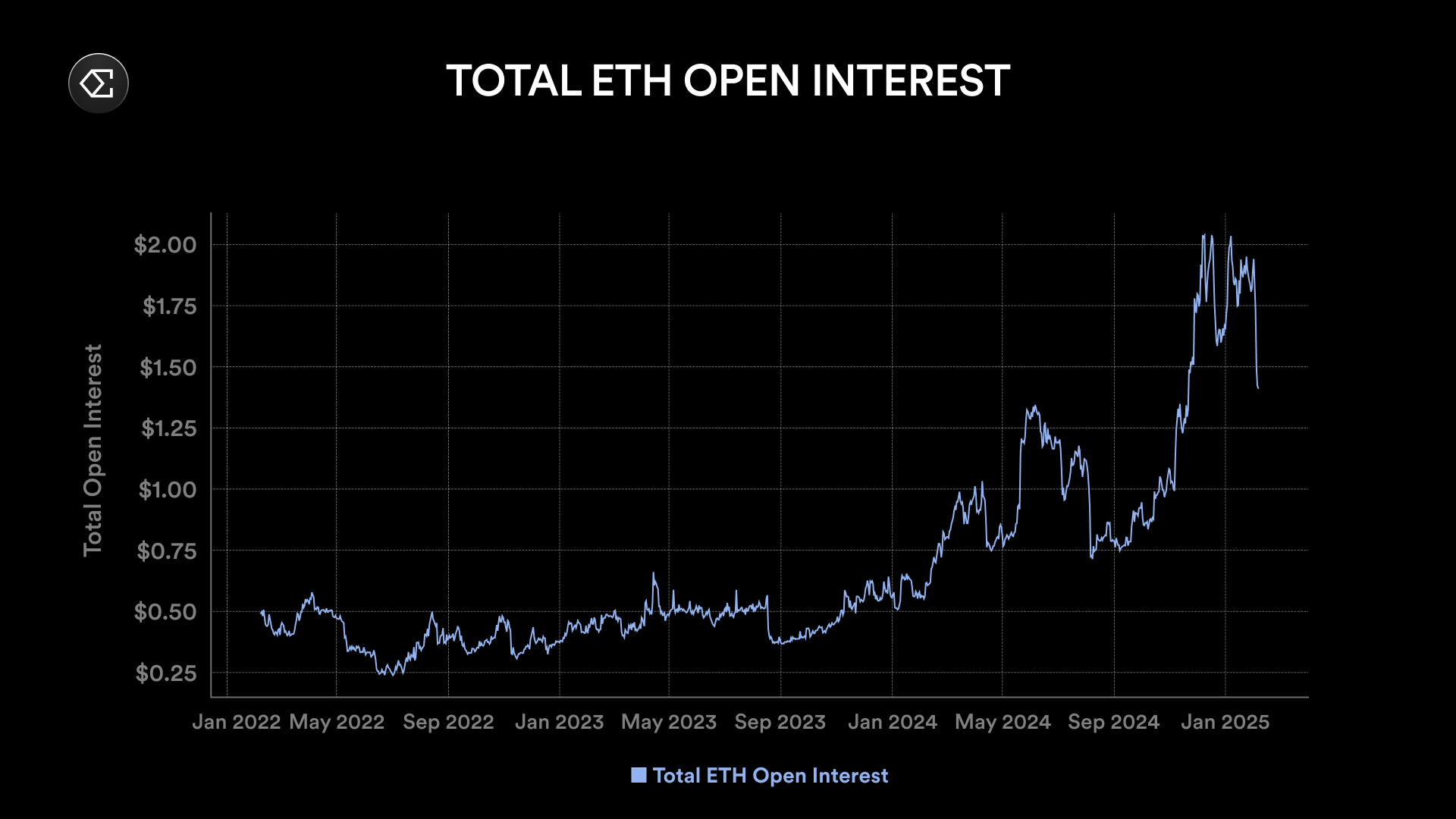

Le marché des contrats à terme perpétuels a connu l'événement de liquidation le plus important de son histoire, celui du marché ETH étant particulièrement marqué. C’est la neuvième fois depuis le lancement d’Ethena que le volume ouvert d’ETH diminue de plus d’un milliard de dollars, et la deuxième fois qu’il chute de plus de deux milliards. En seulement 24 heures, le volume ouvert d’ETH a reculé de 2,3 milliards de dollars, établissant un nouveau record de baisse quotidienne.

Graphique : Baisse du volume ouvert d'ETH sur 24 heures

Au cours de la semaine écoulée, le volume ouvert total d’ETH a chuté de plus de 5 milliards de dollars, soit une réduction supérieure à 25 %.

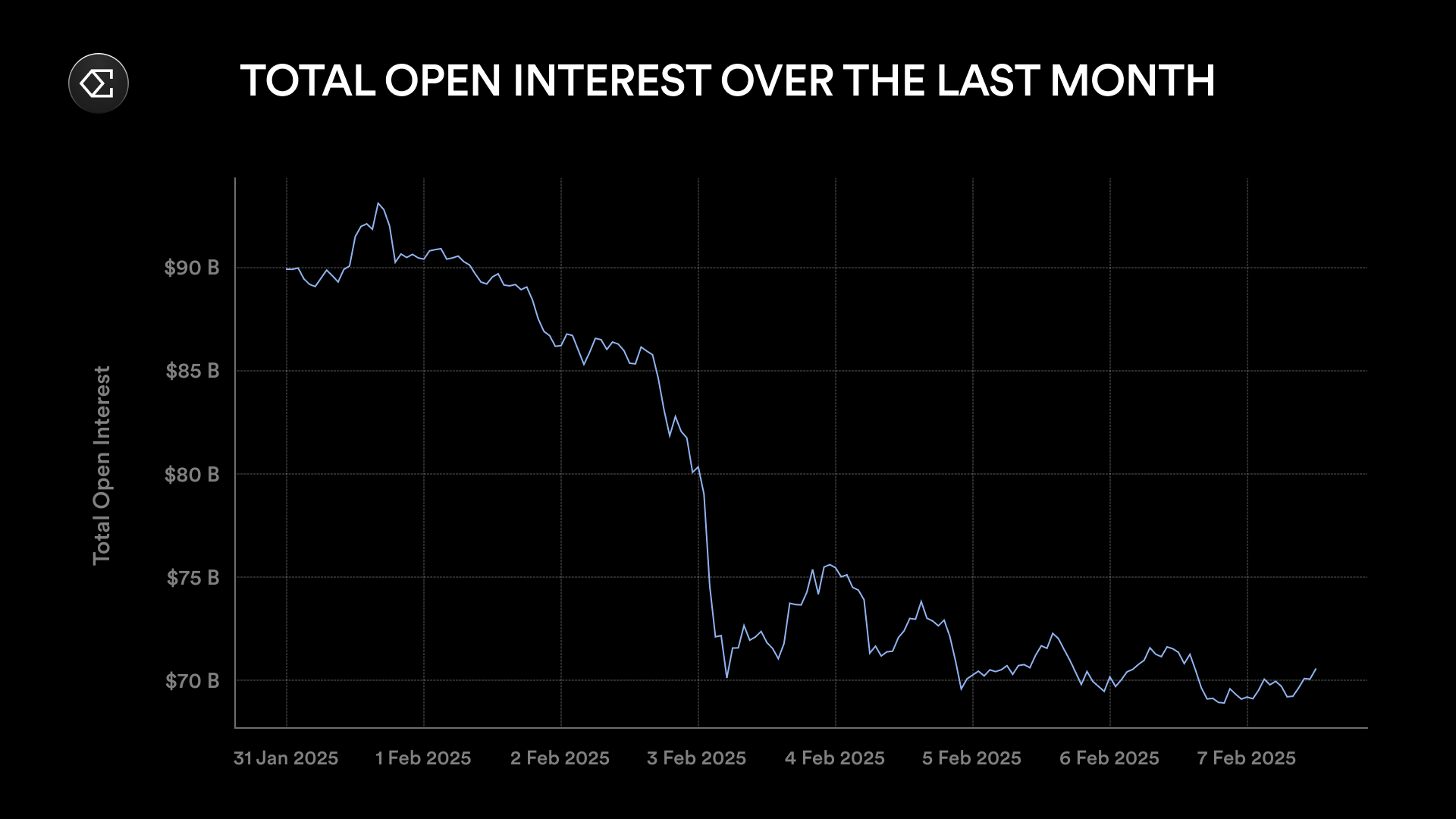

Le volume ouvert global de tous les actifs a baissé de plus de 20 milliards de dollars au cours de la semaine. Les pertes nominales des contrats BTC sont inférieures à celles d’ETH, bien que le marché BTC soit presque deux fois plus grand qu’ETH. Entre le 2 et le 3 février, sur une période de 24 heures, le volume ouvert a diminué de 14 milliards de dollars.

Cette forte vente a également entraîné un volume d’échange sur 24 heures record sur le marché des contrats à terme perpétuels.

Il est difficile d’évaluer précisément quelle part de cette hausse du volume et de la baisse du volume ouvert résulte directement des liquidations. En raison de limitations dans la fréquence de transmission des données via les API, les bourses tendent à sous-estimer les chiffres relatifs aux liquidations, ce qui se reflète également chez les fournisseurs tiers de données.

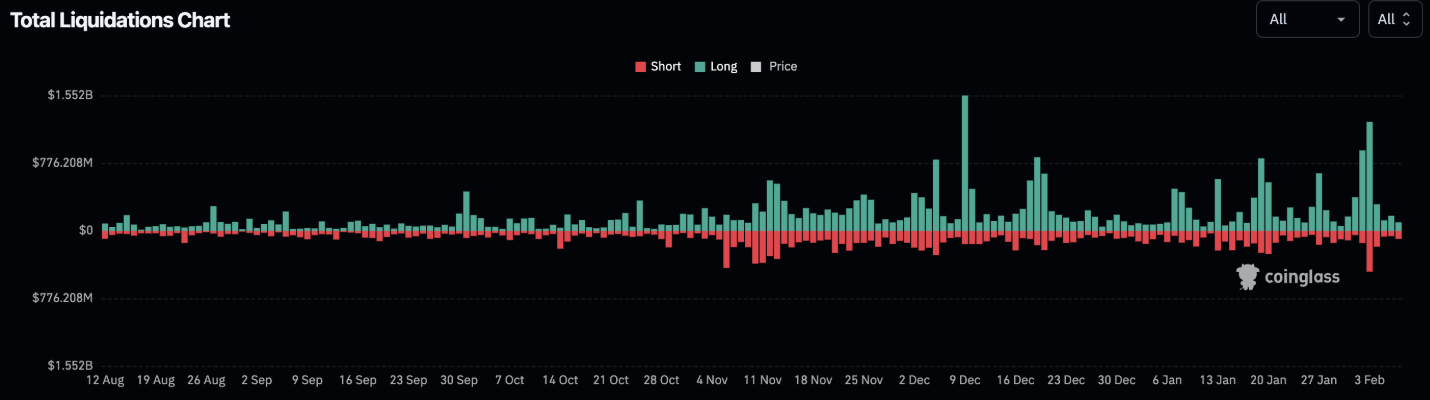

Sur les environ 14 milliards de dollars de volume ouvert liquidés le 3 février, seuls 2,3 milliards ont été officiellement associés à des liquidations.

Graphique : Données Coinglass

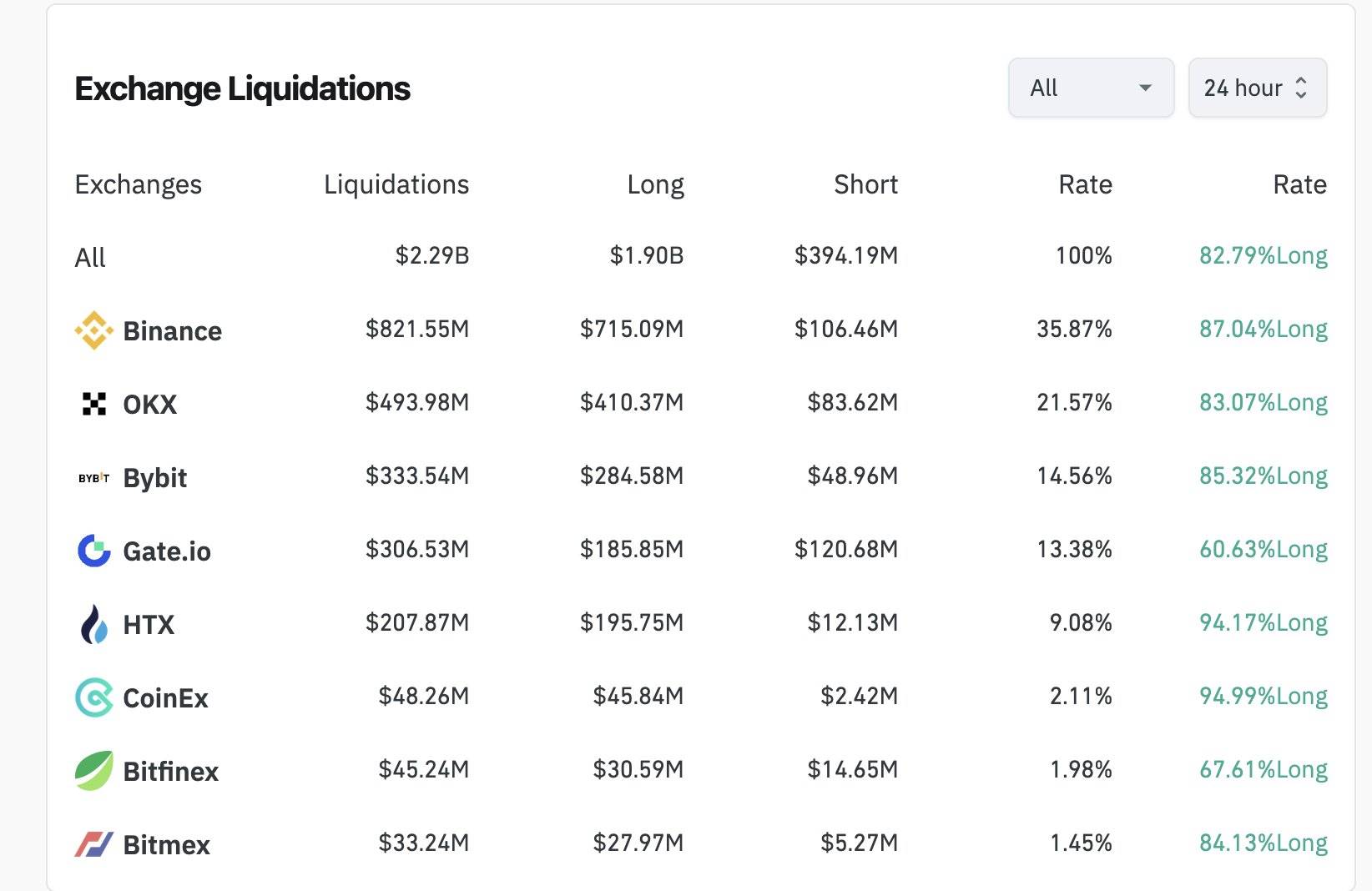

Toutefois, le fondateur et PDG de Bybit a indiqué dans un tweet après la vente qu’environ 2,1 milliards de dollars de liquidations avaient eu lieu uniquement sur la plateforme Bybit, contre seulement 333 millions de dollars signalés par Coinglass.

Graphique : Données Coinglass

Il estime que le montant total des liquidations pourrait se situer entre 8 et 10 milliards de dollars, un chiffre beaucoup plus proche de la baisse effective du volume ouvert sur 24 heures observée sur les principales bourses. Par exemple, entre le 2 et le 3 février, Bybit a vu son volume ouvert diminuer de 4 milliards de dollars, tandis que Binance a perdu 5 milliards de dollars.

Si ce raisonnement est correct, il s'agirait alors de l'une des plus grandes vagues de liquidations de l'histoire du secteur cryptographique. Ce test de résistance a également offert à Ethena une opportunité de confirmer la stabilité de USDe face à une forte volatilité.

La résilience de USDe

Bien qu'il s'agisse du plus grand événement de liquidation nominale jamais vu sur le marché des dérivés cryptos, le système global a fonctionné normalement. Le processus de rachat de USDe n'a subi aucune interruption, et la fermeture des positions à terme perpétuels a été réalisée sans perte significative. Ces contrats ont été échangés à un prix inférieur au marché au comptant pendant la phase de vente, créant ainsi une opportunité rentable pour Ethena.

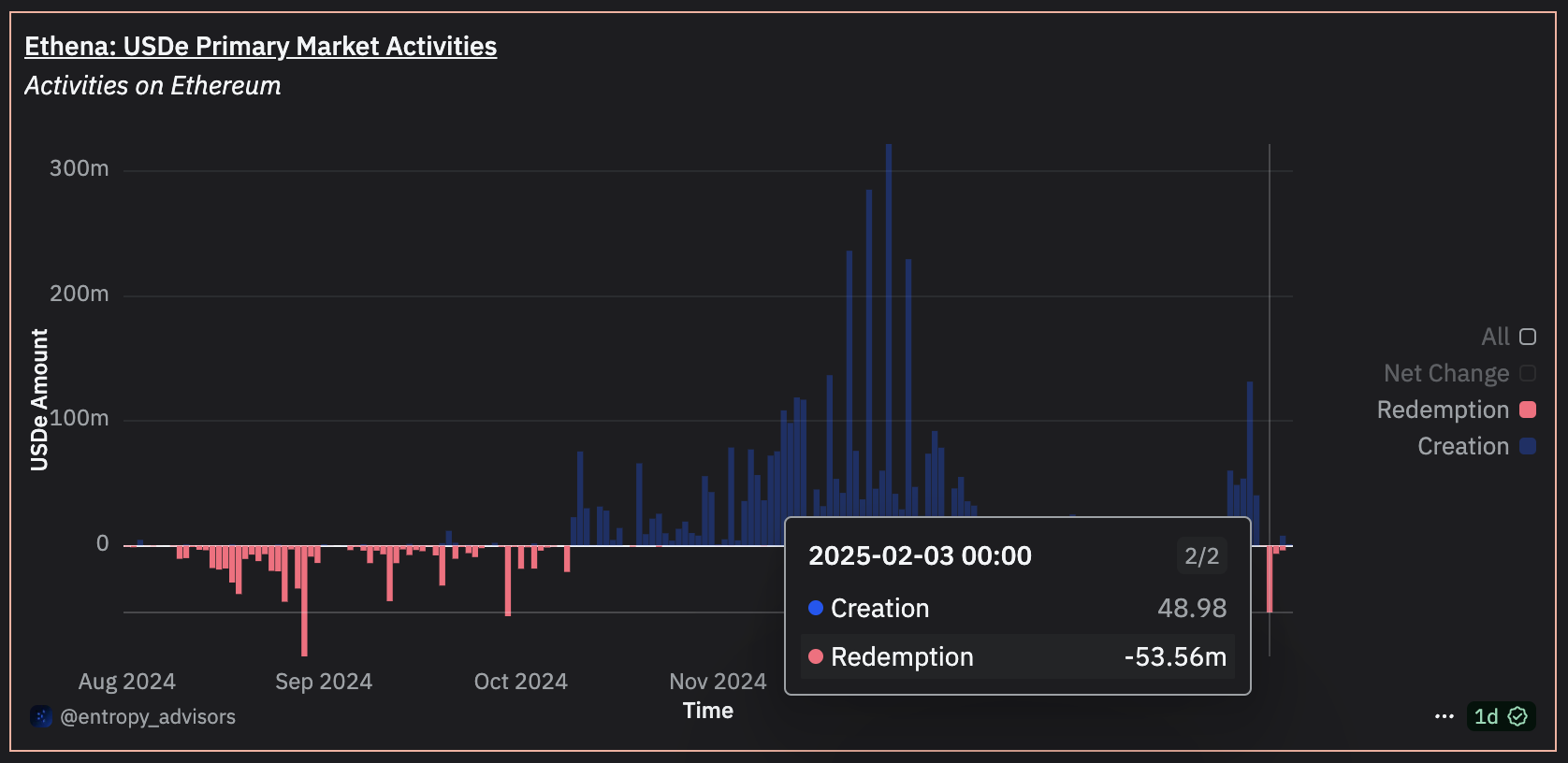

En 24 heures, 50 millions de dollars de rachats USDe ont été effectués sur le marché principal, sans aucun incident. Sur le marché secondaire, le volume d'échanges de USDe a dépassé 350 millions de dollars, avec une différence de prix entre USDe et USDT restant constamment inférieure à 10 points de base.

Pendant la période de volatilité, le prix de USDe est resté aligné sur ceux de USDC et DAI, grâce à l'intervention rapide des market makers qui ont équilibré les opportunités d'arbitrage entre marché principal et marché secondaire.

Graphique : Prix de USDe vs USDC (rouge) et DAI (violet)

Dans l'écosystème DeFi, sUSDe et les collatéraux USDe (sur des protocoles comme Aave, Morpho, Fluid, Curve et Pendle) ont fonctionné normalement, sans aucune liquidation, retrait forcé ni problème de liquidité.

Lors de la baisse des prix, de nombreux contrats à terme perpétuels ont été échangés en dessous du prix au comptant, offrant à Ethena l'opportunité de réaliser des gains en clôturant ses positions à terme perpétuels.

Des opportunités de profit durant la vente

Une caractéristique souvent négligée de la conception d'Ethena est qu'en période de baisse du marché, Ethena se trouve généralement du « bon » côté des transactions, c’est-à-dire en position vendeuse sur les contrats à terme perpétuels tout en détenant l’actif au comptant. Lors des phases de vente, en raison des pressions de liquidation et de la panique sur le marché à terme, les prix des contrats à terme perpétuels ont tendance à être inférieurs aux prix au comptant correspondants. Cette décote a déjà dépassé 5 % lors de précédentes ventes de marché, et un phénomène similaire s’est produit cette fois-ci.

Vendre à découvert des contrats à terme perpétuels fortement décotés génère un résultat non réalisé (PnL) plus élevé, tout en renforçant la marge de sécurité des positions sans levier d’Ethena. Lorsque le système d’Ethena ferme automatiquement ces contrats à terme perpétuels, le protocole profite du déséquilibre des prix, améliorant ainsi sa position globale sur le marché.

En clôturant des contrats à terme perpétuels dont le prix est nettement inférieur au prix au comptant, le protocole capture le gain issu de la décote, qui devient alors un PnL réalisé. Ce bénéfice contribue directement à l’avantage des détenteurs de sUSDe.

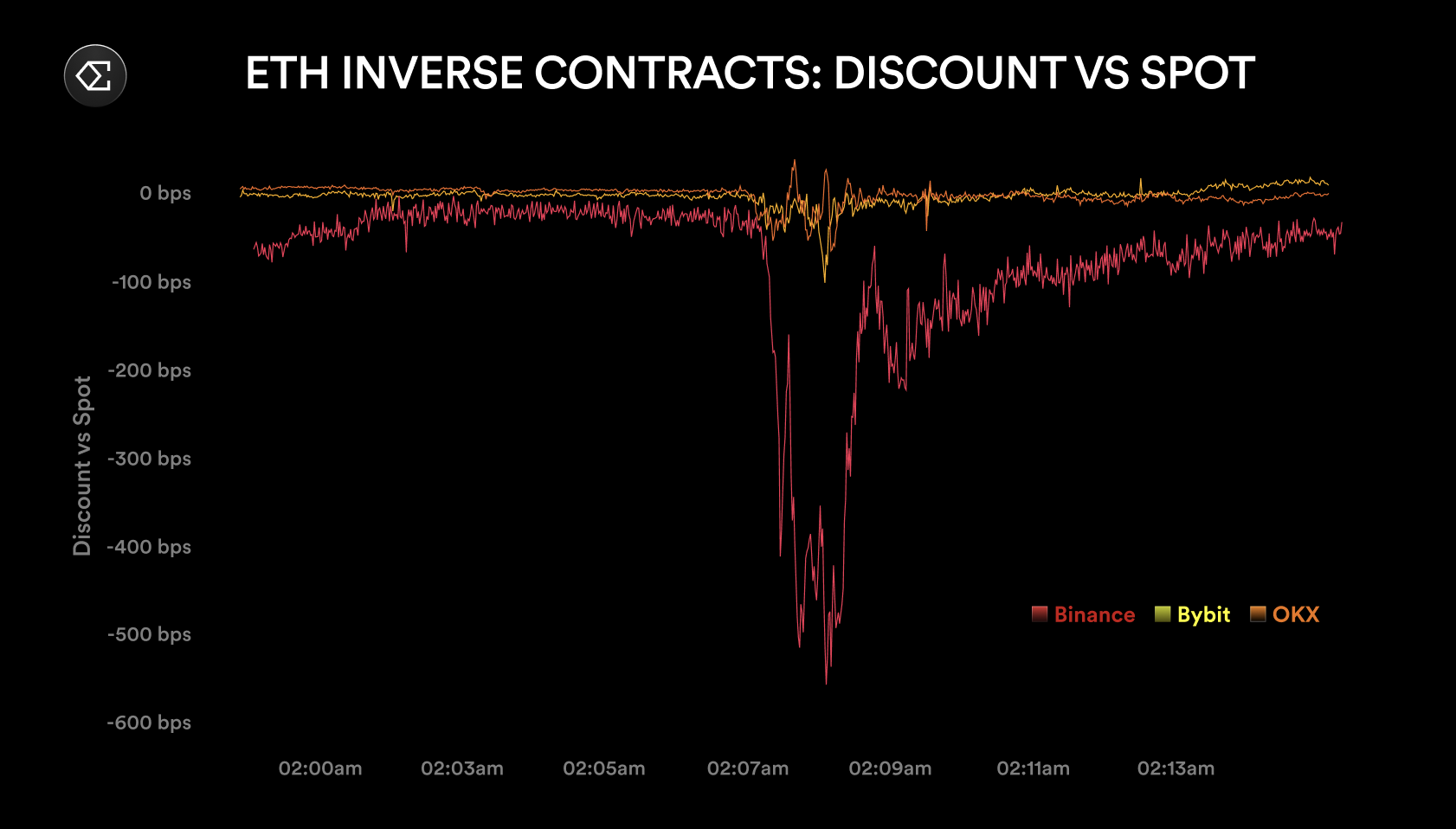

Par exemple, pendant cette phase de vente, le contrat ETH sur Binance (ETH coin-m) a affiché une décote de -5,8 % par rapport au prix au comptant (comme illustré ci-dessous, en points de base). Ethena détenait une position vendeuse d’environ 200 millions de dollars sur ce contrat ; lorsque la décote a atteint son pic, le PnL théorique non réalisé dépassait 11 millions de dollars — si toutes ces positions avaient été clôturées, le protocole aurait pu transformer ces gains en revenus.

Comparé à Binance, les contrats ETH sur Bybit et OKX ont présenté une décote moindre, proche de 1 %. Quant aux contrats BTC, ils se sont généralement mieux comportés que les contrats ETH sur les trois plateformes, car cette vente a principalement touché les contrats ETH, notamment les contrats inversés (coin-margined).

Graphique : Décote par rapport au marché au comptant

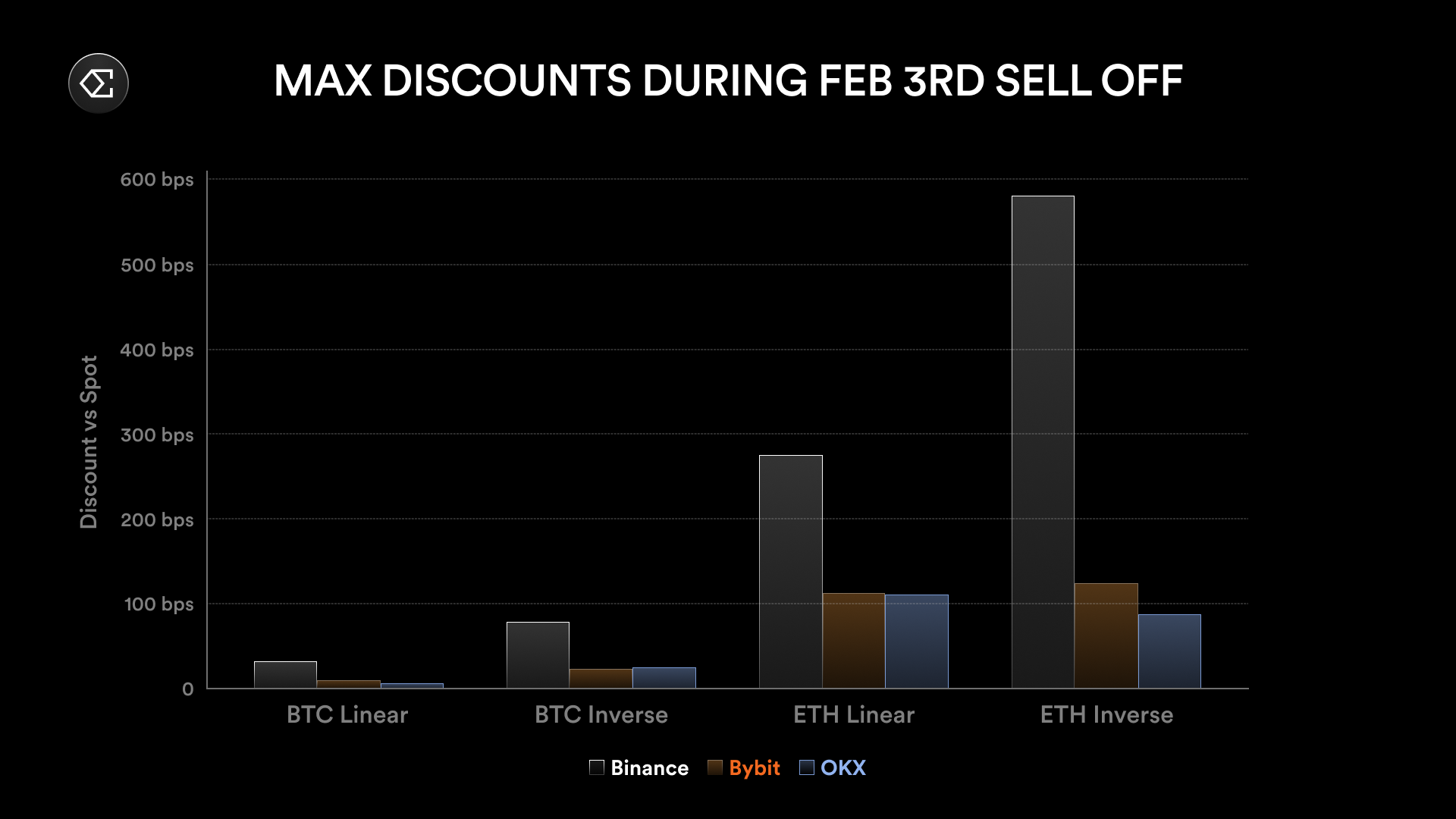

D’une manière générale, les contrats à terme perpétuels sur Binance ont affiché des décotes plus élevées que sur les autres bourses.

Graphique : Décote maximale entre contrats à terme perpétuels et marché au comptant (en points de base)

Les écarts de prix entre contrats et actifs soulignent l’importance de la qualité d’exécution. Le mécanisme d’exécution automatisé d’Ethena lui permet de saisir efficacement ces déséquilibres du marché.

Au cours de la semaine écoulée, le protocole Ethena a généré 5,5 millions de dollars de revenus, dont plus de 500 000 dollars provenaient de deux sources : la capture de la décote entre les contrats à terme perpétuels et le marché au comptant, et la clôture des contrats ayant les taux de financement les plus faibles. Ces opérations ont ajouté environ 50 points de base au rendement annuel (APY) de sUSDe. En outre, ces gains réalisés ont fourni un tampon supplémentaire contre d’éventuelles périodes de taux de financement négatif durant le week-end.

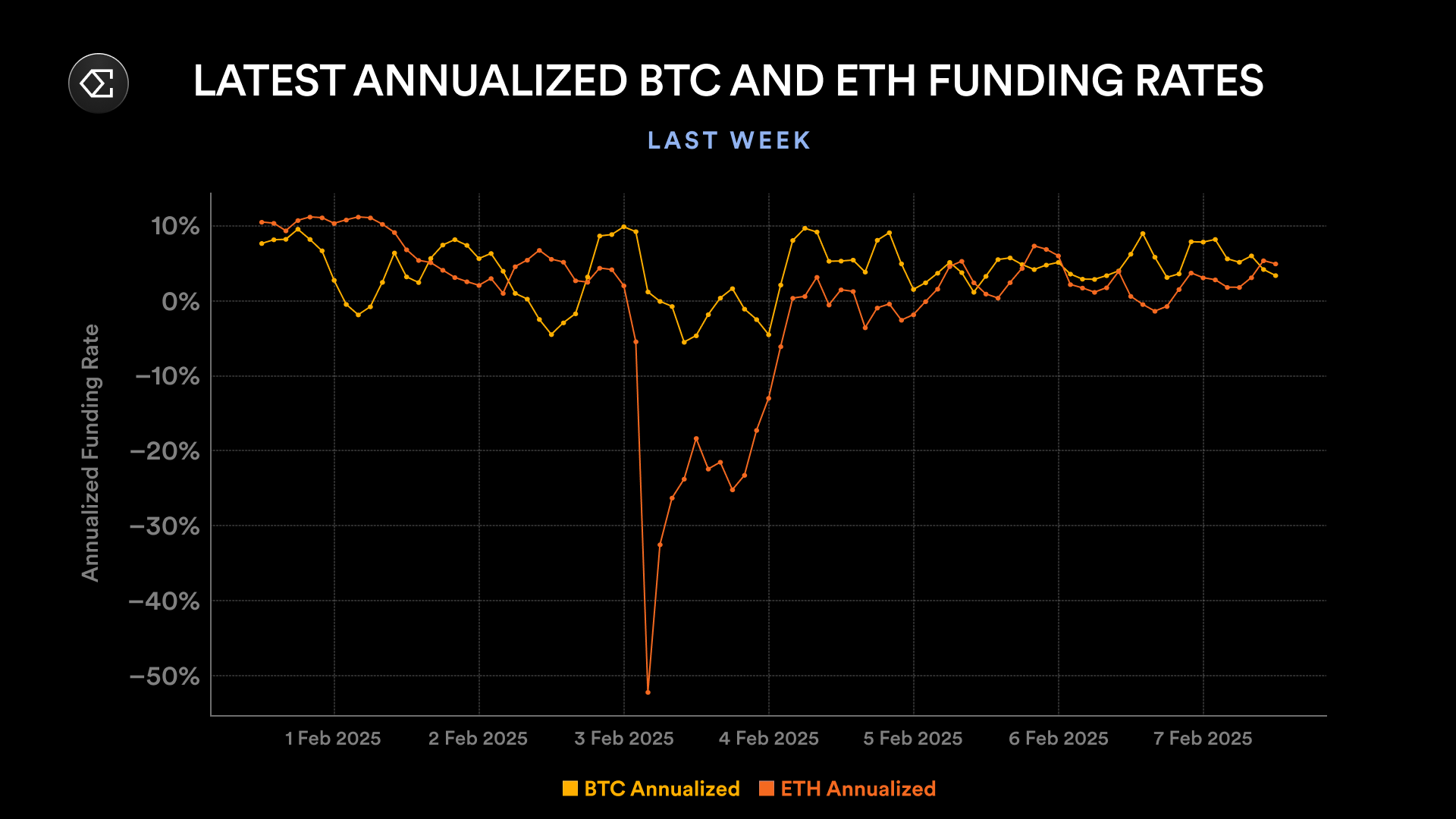

S'adapter à des taux de financement plus bas

Face à une volatilité accrue et à des différences marquées entre les bourses et les actifs, Ethena doit réagir rapidement aux changements structurels du marché des contrats à terme perpétuels. Au cours de la semaine passée, les taux de financement des contrats ETH ont été nettement inférieurs à ceux des contrats BTC, et les deux sont en dessous de leurs niveaux en début d’année.

Ces variations indiquent qu’Ethena doit ajuster sa stratégie d’allocation d’actifs pour USDe. En transférant une partie des fonds vers des stablecoins rémunérés (tels que USDS), le protocole peut obtenir un rendement allant jusqu’à 8,75 %, tout en réduisant sa dépendance aux contrats à terme perpétuels sous-performants. À mesure qu’Ethena commence à clôturer ses positions vendeuses sur ETH, les taux de financement s’améliorent progressivement.

Graphique : Amélioration du taux de financement après la clôture des positions vendeuses par Ethena

Au cours de la semaine dernière, Ethena a démontré sa capacité à réagir rapidement aux changements du marché. Face à des taux de financement bas, le protocole a transféré 1 milliard de dollars des contrats BTC et ETH vers des actifs en stablecoins, renforçant davantage la stabilité de sUSDe.

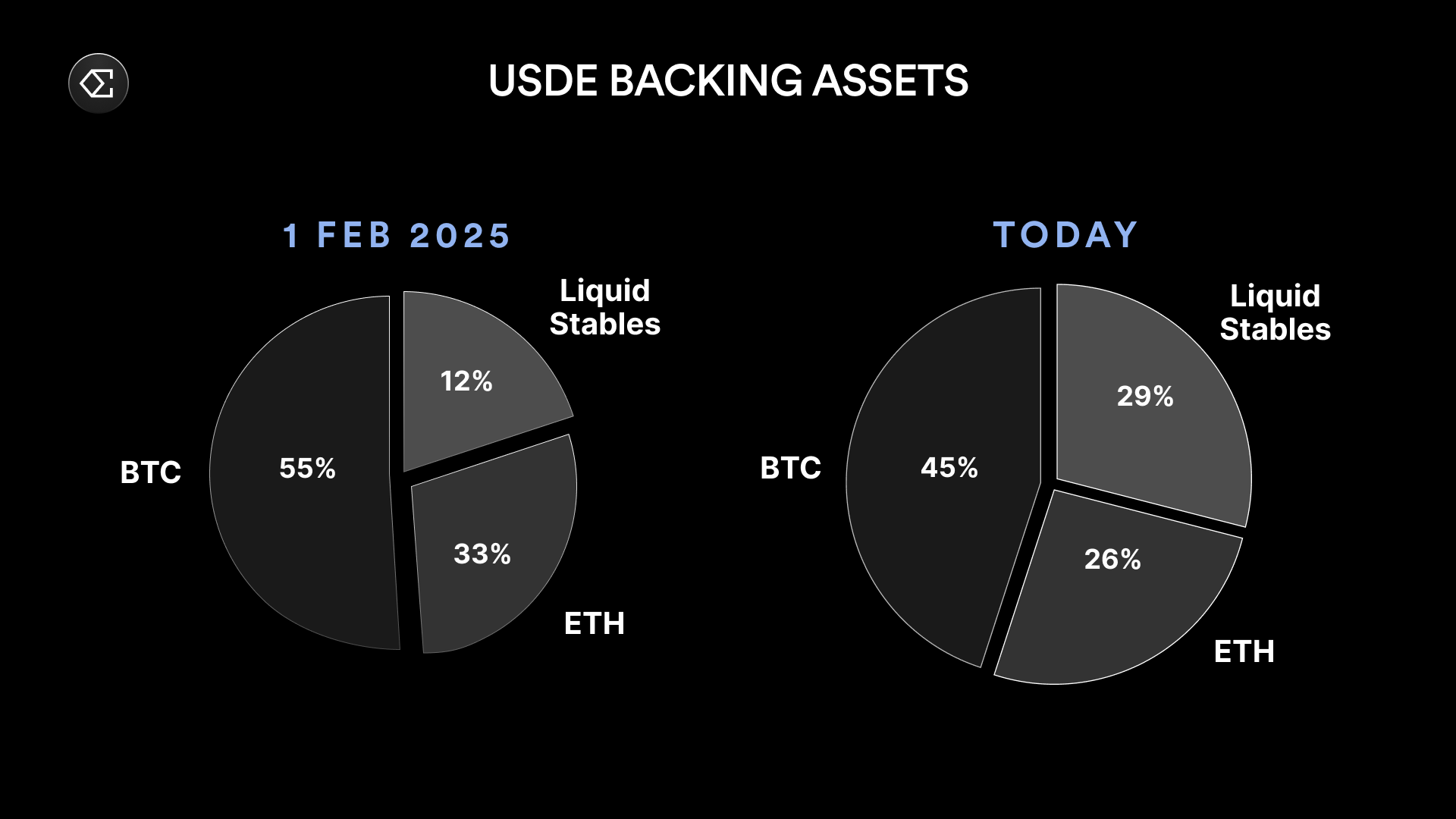

Le graphique comparatif ci-dessous illustre l’évolution de la composition des actifs soutenant USDe entre début février et aujourd’hui. USDe est désormais adossé à près de 1,8 milliard de dollars en stablecoins liquides, représentant 29 % des actifs totaux. Une partie de ces stablecoins liquides offre désormais un rendement supérieur au taux de financement des contrats à terme perpétuels. Tant que les contrats à terme perpétuels ne répondront pas aux attentes, Ethena continuera d’augmenter la part des stablecoins liquides afin d’optimiser la structure de soutien de USDe.

Même confronté à l’événement de liquidation nominale le plus massif de l’histoire, USDe a fait preuve d’une grande résilience, traitant sans heurt toutes les demandes de rachat tout en maintenant un ancrage stable par rapport au taux cible. Cette performance repose sur la capacité d’Ethena à générer des profits pendant les phases de vente, ainsi que sur l’avantage structurel de sa conception axée sur la vente à découvert de contrats à terme perpétuels. Cette conception protège efficacement les détenteurs de sUSDe en période de baisse du marché.

À chaque test de résistance, USDe démontre une robustesse exceptionnelle, confirmant son statut d’un des actifs les plus fiables du marché actuel. Ethena espère continuer à gagner la confiance des utilisateurs grâce à des performances constantes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News