Celui qui contrôle le stockage des stablecoins détient l'avenir de la banque

TechFlow SélectionTechFlow Sélection

Celui qui contrôle le stockage des stablecoins détient l'avenir de la banque

De l'épargne aux stablecoins, le secteur bancaire connaît la plus grande transformation de ces 200 dernières années.

Auteur : Decentralised.Co

Traduction : TechFlow

Celui qui maîtrise la base des stablecoins détient l'avenir de la banque. Pendant les 200 dernières années, les banques se sont agrandies en attirant des dépôts ; les fintechs ont étendu leurs activités en louant des dépôts. Aujourd'hui, les stablecoins rendent les dépôts mobiles, transformant ainsi la structure mondiale du secteur bancaire.

Chaque révolution bancaire commence par un changement dans la manière de stocker l'argent.

Au XIXe siècle, les banques émettaient des billets privés adossés à l'or, mais la confiance était limitée localement et très fragile.

Au XXe siècle, la centralisation de la confiance via la Réserve fédérale américaine (Fed) et la Federal Deposit Insurance Corporation (FDIC) a permis l'émergence de géants tels que JPMorgan Chase et Citigroup.

Durant les années 2010, les fintechs ont créé de nouvelles banques numériques comme Revolut et Nubank.

Aujourd'hui, les stablecoins retirent complètement les dépôts des banques traditionnelles et les rendent programmables, sans frontières et hautement liquides à l’échelle d’Internet.

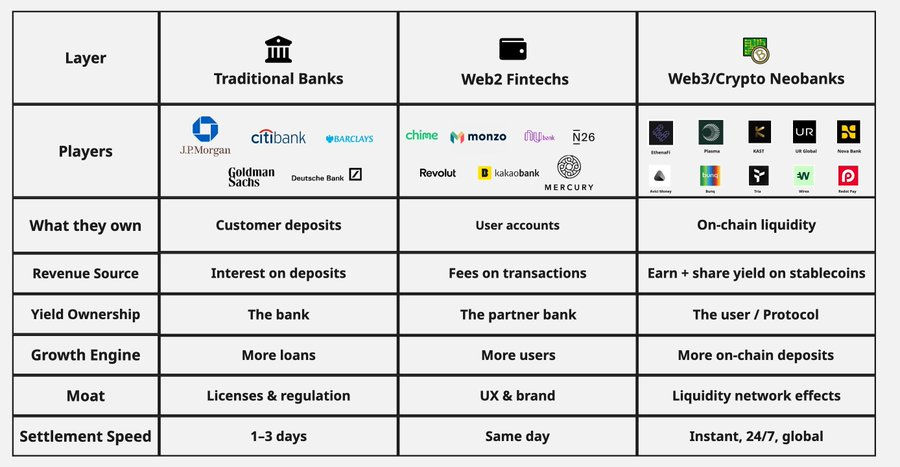

Les fintechs de l’ère Web2 ont effectivement repensé l’interface bancaire, mais l’infrastructure est restée inchangée.

Par exemple, Revolut dépose les fonds clients auprès de Lloyds Bank ; les réserves de Nubank aboutissent finalement à la Banque centrale du Brésil ; Wise continue de régler via SWIFT. Ces entreprises ont modifié la manière dont les gens interagissent avec leur argent, mais pas l’endroit où cet argent est réellement conservé.

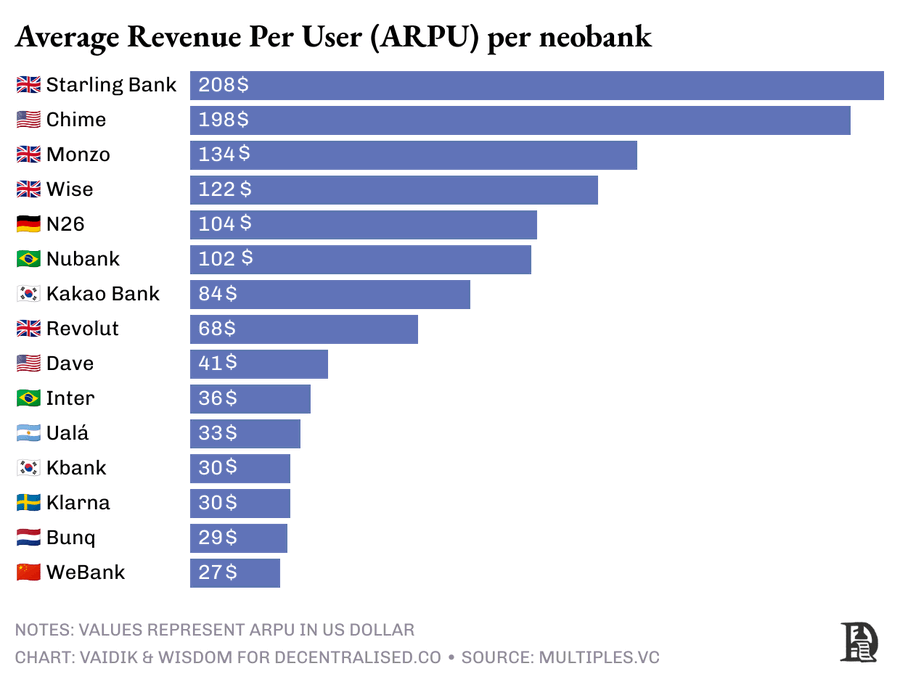

C’est pourquoi parmi les 15 plus grandes néobanques mondiales, 9 génèrent moins de 100 dollars de revenus par utilisateur chaque année.

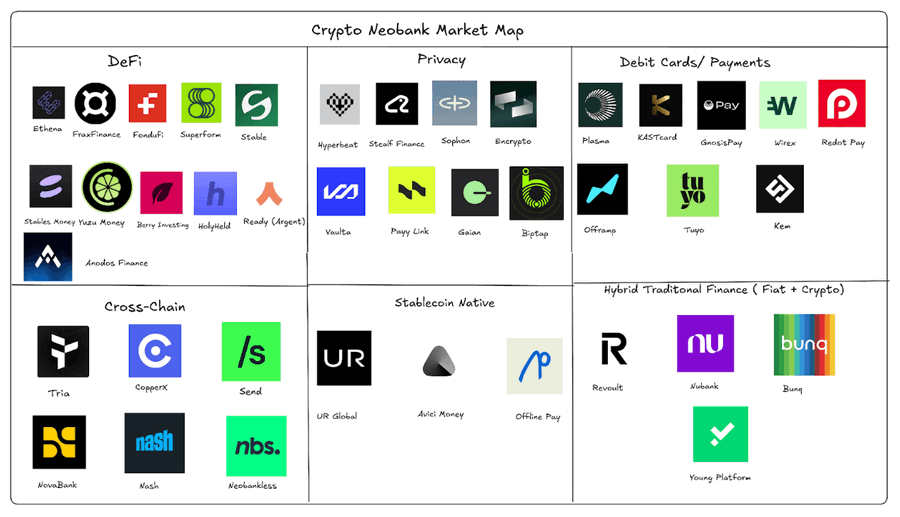

Les fintechs Web2 ont conçu de meilleures applications bancaires, tandis que les néobanques cryptos construisent de meilleures banques.

Ces banques opèrent en détenant directement sur chaîne les dépôts en stablecoins, utilisant ces soldes comme base financière. Comme les banques traditionnelles, elles placent les dépôts, mais contrairement à celles-ci qui prêtent via des bilans opaques, elles dirigent la liquidité vers des marchés transparents sur chaîne, tels que des obligations américaines tokenisées ou des pools de crédit DeFi (finance décentralisée).

Les utilisateurs peuvent voir où va l’argent et, dans certains cas, partager les rendements générés.

Grâce à la finance programmable qui ne nécessite pas d’agences physiques, cette nouvelle forme bancaire peut s’étendre le plus rapidement là où les banques traditionnelles ne parviennent pas à offrir leurs services.

Dans de nombreuses régions où les banques traditionnelles ne protègent pas la valeur des actifs, les néobanques pilotées par les stablecoins sont devenues le mode par défaut pour stocker, payer et transférer de l’argent.

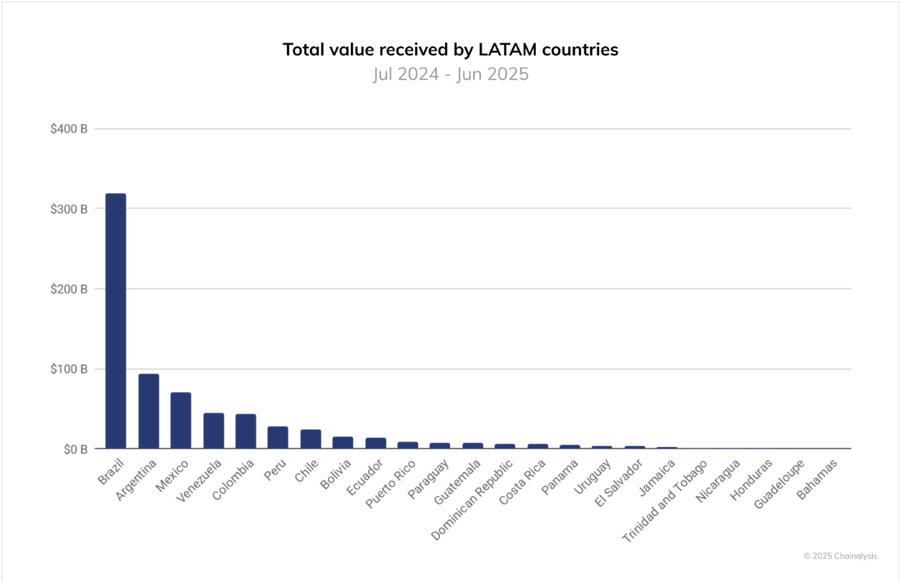

Selon Chainalysis, l’année dernière, les entrées de cryptomonnaies en Amérique latine ont dépassé 1,5 billion de dollars, atteignant 319 milliards au Brésil seul, dont près de 90 % provenaient de stablecoins utilisés pour l’épargne, les salaires et les virements.

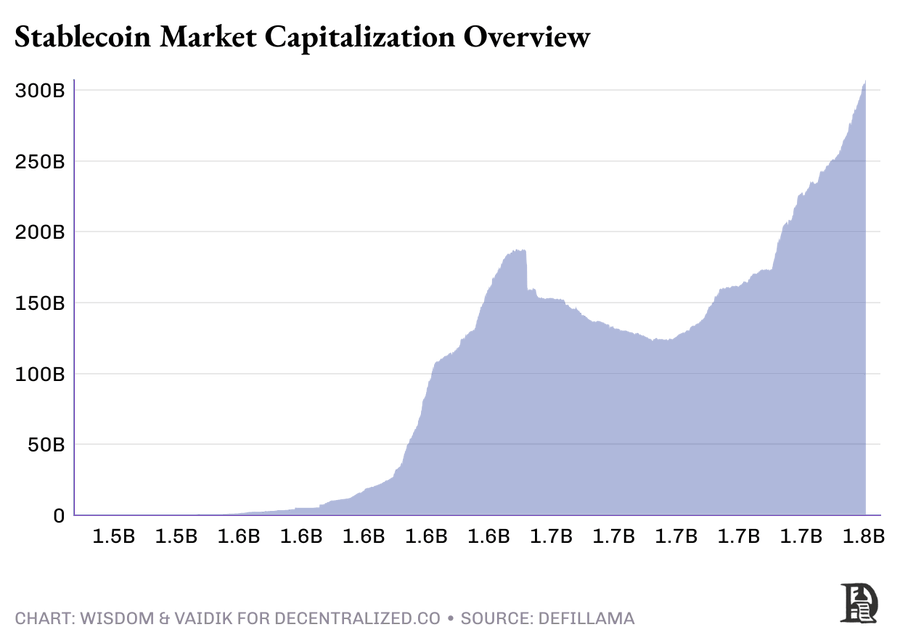

Avec l’entrée des stablecoins dans le courant dominant, les dépôts commencent également à s’accumuler en dehors du système bancaire traditionnel.

Aujourd’hui, plus de 300 milliards de dollars circulent sous forme numérique entre portefeuilles et obligations américaines tokenisées. Bien que ces flux ne soient pas encore coordonnés, leur ampleur est déjà considérable.

Un phénomène similaire s’est produit au XIXe siècle : des centaines de « banques libres » émettaient leurs propres billets, chacun soutenu par des réserves différentes. Cela a entraîné des ruées fréquentes sur les banques et des effondrements de confiance, jusqu’à ce que des institutions comme JPMorgan Chase commencent à consolider les dépôts pour rétablir la stabilité et unifier le système.

Les néobanques crypto résolvent aujourd’hui exactement le même problème, en organisant systématiquement les dépôts dispersés de dollars numériques.

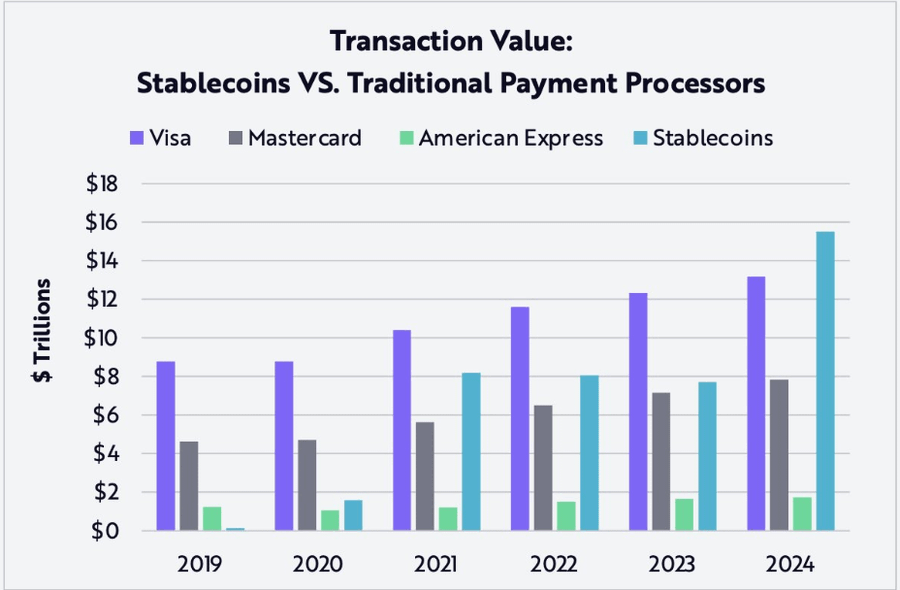

Selon le rapport « BIG IDEAS 2025 » d’ARK Invest, les stablecoins ont traité plus de 15,6 billions de dollars en règlements en 2024, dépassant la somme combinée de Mastercard et American Express.

Les plateformes gérant ces flux – portefeuilles, exchanges et néobanques cryptos – deviennent silencieusement la nouvelle couche de règlement financier mondial.

Des protocoles comme KAST, Tria et Plasma deviennent les hubs par défaut de la liquidité des stablecoins, tout comme JPMorgan a centralisé le règlement en dollars ou Stripe a dominé les paiements en ligne.

KAST est une néobanque de paiement ; Tria construit des comptes en libre-custodie pour les utilisateurs ; Plasma fournit l’infrastructure on-chain qui permet de faire circuler les fonds.

C’est pourquoi des géants comme BNY Mellon et Visa accélèrent l’intégration des réseaux de paiement en stablecoins, tandis que Stripe construit sa propre blockchain de niveau 1. Tous poursuivent le même objectif : contrôler où sont stockés les dollars numériques, car toute autre activité financière repose désormais sur cette base.

Les banques traditionnelles génèrent des marges de quelques points de pourcentage grâce aux prêts et aux titres financés par les dépôts, mais reversent presque rien à leurs clients.

Avec le dollar tokenisé, les rendements ne sont plus cachés dans les bilans bancaires. Les utilisateurs voient en temps réel d’où viennent les gains, où ils vont, et peuvent même en bénéficier directement.

Le total mondial des dépôts commerciaux s’élève à environ 87 billions de dollars.

A mesure que davantage de capitaux migrent sur chaîne, ces fonds n’auront plus besoin d’intermédiaires pour transférer ou générer des rendements, mais d’efficacité. Et celui qui construira ces réseaux de paiement on-chain dominera la prochaine transformation du secteur bancaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News