La voie parcourue par Hyperliquid (deux) : Créer la vague HyperEVM

TechFlow SélectionTechFlow Sélection

La voie parcourue par Hyperliquid (deux) : Créer la vague HyperEVM

Construire une chaîne en se vendant progressivement.

Auteur : Zuo Ye, Montagne du Cou Penché

Hyperliquid s'est associé à des market makers pour fournir la liquidité initiale de HyperCore, mais le tout repose sur l'anticipation concernant $HYPE, à savoir que les market makers bénéficieront d'une répartition plus durable des profits.

Comme mentionné précédemment, l'élargissement progressif des nœuds HyperBFT se fait par le biais d'un transfert de portefeuille, où la part de jetons détenue par la fondation est progressivement transférée aux nœuds market makers, en échange de leur engagement à fournir une liquidité durable.

$HYPE devient ainsi une dette pour Hyperliquid, devant simultanément répondre aux besoins des market makers, des HLP et des détenteurs de jetons. Il convient de noter que ces trois groupes n'ont pas exactement les mêmes intérêts. Si le prix de $HYPE ne monte pas sur le long terme, les petits détenteurs vendront inévitablement, nuisant ainsi aux market makers. Mais une hausse trop rapide n'est pas non plus souhaitable : un prix excessivement élevé peut entraîner des ventes massives par les baleines, voire provoquer un effondrement économique.

Le prix raisonnable de $HYPE devrait être de 100 dollars, soit 10 % du prix de $BNB. Toutefois, une moyenne oscillant autour de 50 dollars laisse suffisamment de marge à la valorisation, tout en offrant un point de départ bas en cas de marché baissier, atténuant ainsi la pression.

Avant la vente sécurisée

Vendre directement de la liquidité revient à vendre au prix du market maker ; il faut absolument présenter cela comme un exploit de « tueur de dragon ».

Tout produit, affaire ou modèle dans la crypto doit résoudre deux questions essentielles :

1. Quel actif est mis en vente ?

2. Par quel moyen cet actif est-il vendu ?

Avant le lancement de HyperEVM, face aux critiques selon lesquelles Hyperliquid était trop centralisé, l'équipe a commencé à étendre les nœuds HyperBFT en intégrant progressivement des acteurs externes. Début février, HyperUnit a été lancé afin de faciliter l'entrée de capitaux extérieurs dans HyperCore, préparant ainsi le terrain pour connecter des blockchains tierces et HyperEVM.

Tout comme le lancement des Builder Codes en octobre 2024, puis l'intégration de Phantom en juillet 2025 qui a déclenché un pic de trafic.

Légende : Principaux nœuds de HyperEVM

Source : @zuoyeweb3

En février 2025, HyperEVM a été lancé. Ensuite, entre avril et juillet, les contrats précompilés permettant de lire et d'écrire sur HyperCore et HyperEVM ont progressivement pris forme, suivis par le déploiement progressif des projets de l'écosystème.

Ce qui nous inspire vraiment, c’est qu’après avoir distribué 31 % des jetons via airdrop, créant ainsi une forte pression vendeuse liée au transfert de portefeuille, Hyperliquid a lancé HyperEVM seulement trois mois après l’airdrop de HyperCore. Sans une préparation en amont, cela serait inexpliqué. L’explication la plus plausible est qu’un moment opportun a été choisi :

1. À ce stade, la répartition des nœuds $HYPE était légèrement plus dispersée, satisfaisant ainsi les attentes du public ;

2. Le prix stagnait sous les 25 dollars, un niveau relativement acceptable pour les participants aux nœuds ;

3. La pression sur l’équipe Hyperliquid pour faire monter le prix était moindre.

Avec une dispersion des nœuds et le début du transfert de portefeuille, la sécurité est vendue aux nœuds comme un actif. Avant même de migrer la sécurité de HyperCore vers HyperEVM, $HYPE réalise sa première grande transaction.

La création de projets a lieu sur la chaîne, l’émission d’actifs sur les exchanges.

L’effet réseau dans la crypto peut se résumer à deux types : les blockchains publiques et les CEX. Les stablecoins constituent le seul cas sortant de la crypto pour toucher le monde traditionnel et un large public.

En retraçant la chronologie crypto après l’effondrement de FTX, on constate que l’accent des L2 Ethereum n’est pas sur le ZK, mais plutôt sur des L2 haute performance du type « Solana » comme MegeETH. Des projets comme Monad, Berachain ou Sonic (Fantom) stimulent tous la liquidité via leur jeton natif, mais cette liquidité n’a pas de préférence durable.

Dans la concurrence entre exchanges, la question centrale pour OKX, Bybit, Bitget et autres plateformes offshore, ainsi que pour Coinbase, Kraken et autres acteurs régulés, sans oublier le nouvel entrant Robinhood, est devenue inévitablement « trader tout ». Robinhood mise sur les L2, les marchés prédictifs et des altcoins comme $CRV ; Kraken se développe dans les portefeuilles, les L2, USDG et la cotation en bourse ; Bybit promeut Mantle ; OKX redessine XLayer ; tandis que Bitget UEX (« exchange panoramique ») semble presque caricatural.

Qu’il s’agisse d’exchanges ou de blockchains, tous cherchent à créer un cycle entre liquidité et jetons. Avant l’émission du jeton, stimuler la liquidité de manière unidirectionnelle est relativement simple. Après l’émission, le cycle bidirectionnel – où la liquidité renforce le jeton, qui à son tour alimente la liquidité – échoue la plupart du temps, comme en témoignent Berachain ou encore Sonic, le prétendant au trône de la crypto AC.

Toute l’histoire des cryptomonnaies est celle de la création d’actifs. Depuis Bitcoin, les blockchains sont devenues des réseaux de création et d’émission d’actifs. Mais en raison des coûts d’entrée élevés, les CEX, bien que fortement centralisés, sont devenus des intermédiaires puissants pour attirer de nouveaux utilisateurs et lancer de nouveaux jetons, allant jusqu’à engendrer des produits dérivés comme les blockchains d’échanges.

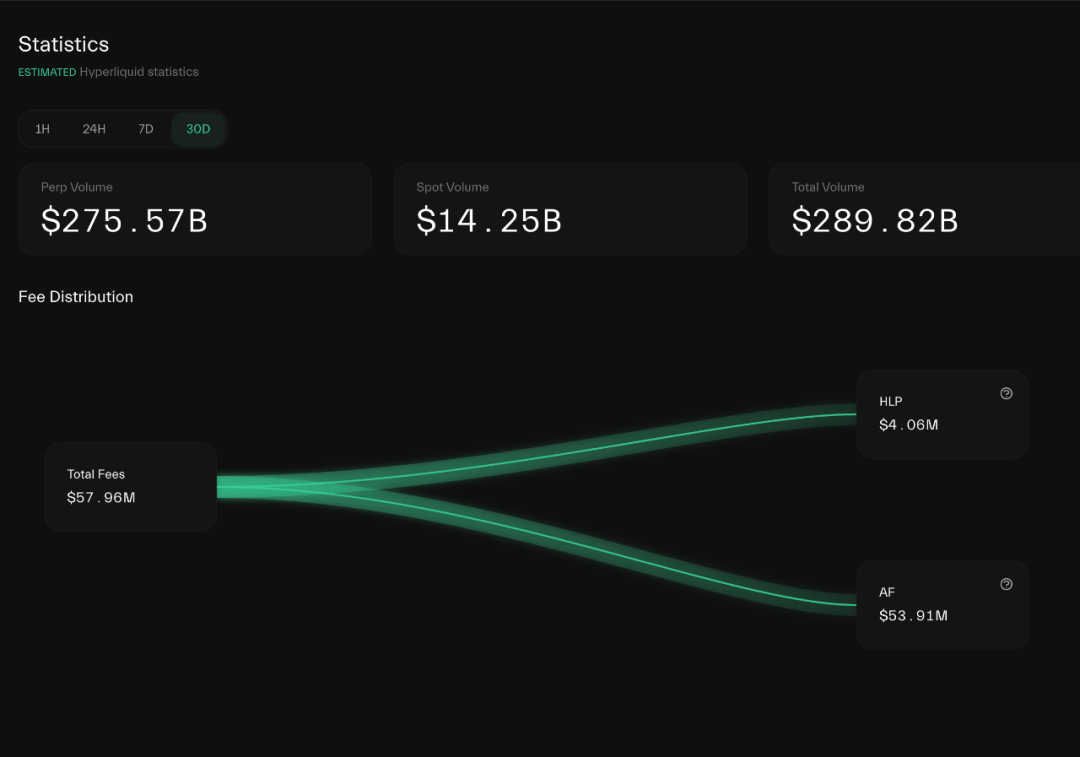

Légende : Répartition des frais sur Hyperliquid

Source : @hypurrdash

Si l’on observe uniquement la performance du $HYPE sur le marché, il est difficile de le distinguer des projets basés sur la stimulation par jeton, étant donné que plus de 92 % des revenus servent à des rachats simples et directs.

La liquidité d’Hyperliquid est également stimulée, mais grâce à un modèle de transfert progressif, à la retenue de l’équipe, et à l’absence d’un mécanisme de déblocage massif typique des VC traditionnels, elle parvient à stabiliser à la fois la liquidité de HyperCore et le prix relatif de $HYPE.

Ainsi, après avoir reproduit la liquidité d’un CEX, HyperCore doit impérativement adopter une architecture de blockchain publique ouverte, transformant $HYPE en une « monnaie » dotée de véritables cas d’utilisation, à l’instar d’ETH. Pour l’instant, cet objectif reste loin d’être atteint.

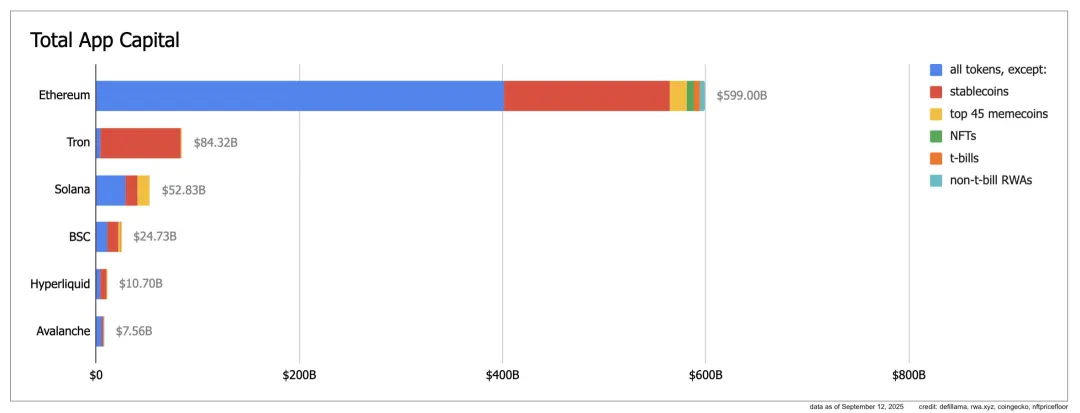

Légende : App Capital

Légende : App Capital

Source : @ryanberckmans

Selon l’indicateur App Capital, Ethereum atteint 600 milliards de dollars grâce à la circulation des altcoins et stablecoins. Tron domine grâce aux stablecoins. Solana présente une structure saine, avec une répartition tripartite entre stablecoins, altcoins et Meme coins, bien que d’échelle plus modeste. Hyperliquid repose principalement sur les stablecoins et altcoins, atteignant une taille d’environ 10 milliards.

Note

L’App Capital mesure l’échelle réelle du flux de capitaux sur une blockchain, sans inclure la valeur du jeton natif de la chaîne, et en ne prenant en compte que la valeur en circulation des jetons émis dessus, et non leur FDV ou TVL.

On pourrait dire que les actifs présents sur Hyperliquid, outre le BTC/ETH/SOL transférés via Unit, reposent principalement sur la valorisation de $HYPE. Ceci n’entre pas en conflit avec le fait de ne pas compter le jeton natif, car des jetons comme $kHYPE, émis via des LST tels que Kinetiq, sont eux-mêmes des jetons « DeFi », et des projets comme Morpho ou HyperLend entrent dans l’écosystème HyperEVM principalement en raison de la stimulation par $HYPE.

Nous allons surtout expliquer ce dernier point. En apparence, HyperEVM ne dépend pas de rachats ou subventions pour développer son écosystème. En réalité, les projets de l’écosystème présentent deux caractéristiques :

1. Les LST, le prêt et les rendements se concentrent principalement sur des actifs dérivés de $HYPE ;

2. Les outils neutres comme les DEX peinent à décoller, le TVL de HyperSwap restant très faible.

Prenons Kinetiq comme exemple : il agit davantage comme un réémetteur de $HYPE sur chaîne. Parti des LST à la manière de Lido, il s’est progressivement étendu au prêt, aux stablecoins et aux produits de rendement. Son TVL tourne autour de 25 millions de dollars, et Kinetiq est lui-même l’un des nœuds HyperBFT.

Par comparaison, le principal AMM DEX sur HyperEVM, HyperSwap, affiche un TVL d’environ 44 millions de dollars. Certes, il existe un conflit potentiel avec HyperCore, mais comparé aux 2,5 milliards de TVL de Pancakeswap ou aux 5,5 milliards d’Uniswap, le résultat reste extrêmement médiocre.

Cela confirme l’importance de l’App Capital : les actifs sur HyperEVM restent principalement des canaux de réémission de $HYPE, loin d’avoir atteint le statut d’un écosystème indépendant.

Après la vente de liquidité

Choice is an illusion created between those with power and those without.

Bien qu’Hyperliquid cherche activement à créer une boucle de valeur pour HyperEVM, à ce jour, tout continue de graviter autour de $HYPE et de la liquidité de HyperCore. La valeur propre de HyperEVM n’est pas encore alignée avec celle-ci.

Cela contredit notre cadre conceptuel habituel. Dans toutes les ressources consultées, on souligne systématiquement l’importance majeure de HIP-3, Core Writer et Builder Codes, comme si ces trois éléments permettaient un transfert fluide de la liquidité de HyperCore vers HyperEVM.

Mais c’est une « illusion ». Grâce à ces innovations techniques, HyperCore vend en réalité un droit de « déploiement de liquidité », ce qui n’équivaut pas à fournir directement de la liquidité transactionnelle aux projets.

Plus clairement, Hyperliquid vend l’architecture technique de HyperCore, à l’instar d’un fork bienveillant d’Aave.

Tip

Le DAO d’Aave a conçu un modèle de fork amical, permettant à des tiers d’utiliser son code, à condition de reverser une partie des revenus du protocole à Aave. HyperLend en est un exemple.

Des Read Precomplies aux Write Precomplies (c’est-à-dire le système CoreWriter), on construit la capacité de lire et d’écrire directement les données de HyperCore depuis HyperEVM. Ce mode constitue en réalité la méthode générale de connexion, à savoir l’ouverture des droits d’accès à HyperCore.

Mais accès ≠ initialisation de liquidité. Tout projet HyperEVM souhaitant utiliser la liquidité de HyperCore doit mobiliser lui-même des fonds pour générer cette liquidité.

Hyperliquid n’offre aucune subvention, ce qui oblige chaque projet à innover : HyperBeat cherche un financement externe, Hyperlend mise sur une gouvernance communautaire.

Cela crée une relation asymétrique : Hyperliquid ne fournit pas d’incitation en $HYPE aux projets HyperEVM, mais les incite à construire autour de $HYPE pour favoriser son utilisation réelle.

D’Invite Code à Builder Codes

En réalité, cela transparaît déjà dans les Builder Codes. Traditionnellement, les CEX mettent en avant les codes d’invitation pour distinguer les sources de trafic, testant ainsi la capacité « mercantile » et de conversion des ambassadeurs et leaders communautaires, ce qui pousse les CEX à investir massivement auprès des grands et petits influenceurs.

Hyperliquid, quant à lui, suit le modèle de remise de commission à la manière d’Alibaba, sans se soucier que vous changiez d’apparence. Il encourage les développeurs et projets à entreprendre autour de la liquidité de HyperCore, à construire leur propre marque et interface, tandis que HyperCore accepte humblement le rôle de fournisseur de liquidité.

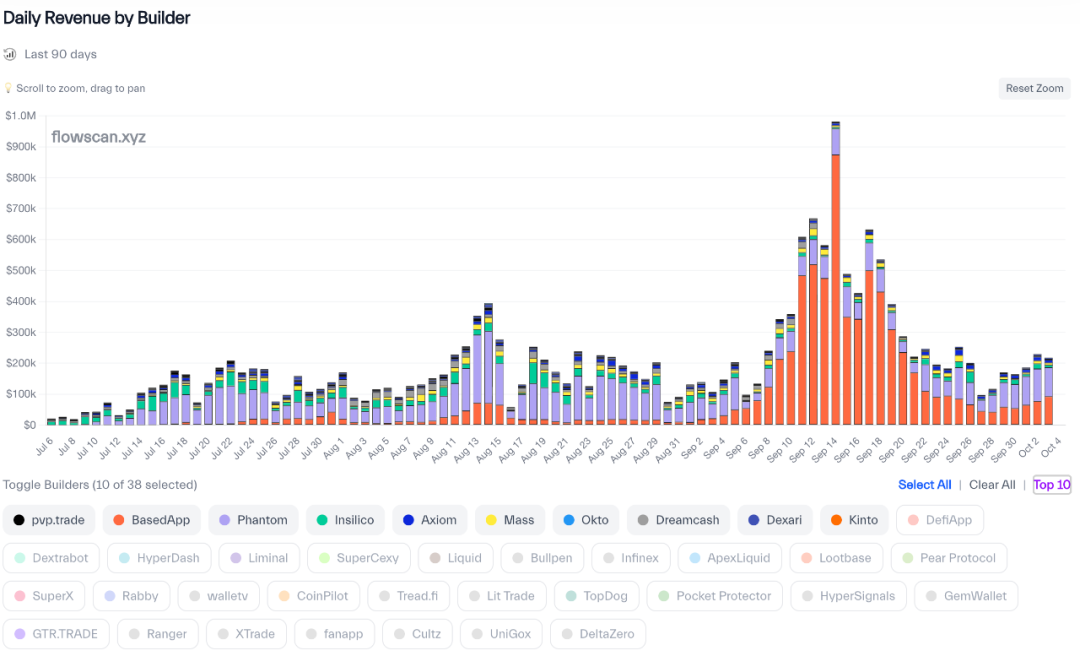

Légende : Classement des revenus par Builder Codes

Source : @hydromancerxyz

Une fois que HyperCore fournit un backend de liquidité unique, les BasedApp peuvent créer leur propre expérience à la Robinhood, Phantom peut intégrer ses contrats dans son propre écosystème, tout en personnalisant librement, à condition de partager les revenus.

Des contrats fixes aux contrats personnalisés

S’inspirant des Builder Codes, Hyperliquid a lancé la proposition HIP-3, permettant aux utilisateurs de créer sur HyperCore des marchés de contrats personnalisés, y compris des marchés prédictifs, de change ou d’options.

D’un point de vue produit, il s’agit d’un mécanisme d’enchères contractuelles succédant aux enchères au comptant, toujours basé sur des cycles de 31 heures, exigeant simplement une caution de 500 000 $HYPE (environ 25 millions de dollars).

Cependant, grâce au complément du protocole Core Writer, HIP-3 permet en réalité de boucler un effet de levier circulaire entre HyperEVM et HyperCore. HIP-3 a d’ailleurs été proposé par le protocole LST Kinetiq, qui exploite lui-même un nœud HyperBFT.

Grâce aux protocoles CoreWriter et HIP-3, Kinetiq dirige désormais les $HYPE utilisés dans les protocoles DeFi sur HyperEVM vers un reflux obligatoire vers HyperCore, créant ainsi un effet réel de contraction.

De plus, Kinetiq propose un service de vente aux enchères par financement participatif, permettant aux utilisateurs de s’associer pour financer collectivement l’acquisition d’un droit de création. On peut imaginer que les $HYPE mis en gage sur HyperCore deviennent finalement la caution contractuelle de HyperCore.

1. Les utilisateurs ou projets rassemblent 500 000 $HYPE pour participer à l’enchère ;

2. Une fois le projet lancé, il est déployé sur HyperCore, la liquidité initiale devant être assurée par le projet lui-même ;

3. 50 % des frais générés par le projet, exprimés en $HYPE, sont reversés à Hyperliquid ;

4. En cas de comportement fautif, Hyperliquid peut confisquer proportionnellement les $HYPE mis en gage.

Pour mieux comprendre : le volume des transactions sur HyperCore constitue la base d’évaluation de $HYPE, tandis que HyperEVM amplifie cette valorisation, permettant à l’écosystème de jouer sur le prix de référence et d’augmenter l’utilisation réelle, réduisant ainsi la dépendance excessive aux rachats.

Dans ce système à double architecture, un HyperCore contrôlé a besoin d’un HyperEVM libre. Seule une ouverture complète des permissions permettra à la valeur de $HYPE de s’élever en spirale.

Sous le mécanisme de rachat d’HyperCore, l’histoire de croissance d’Hyperliquid ne peut être que celle d’un Binance complet. HyperEVM offre à $HYPE la possibilité de générer une liquidité secondaire.

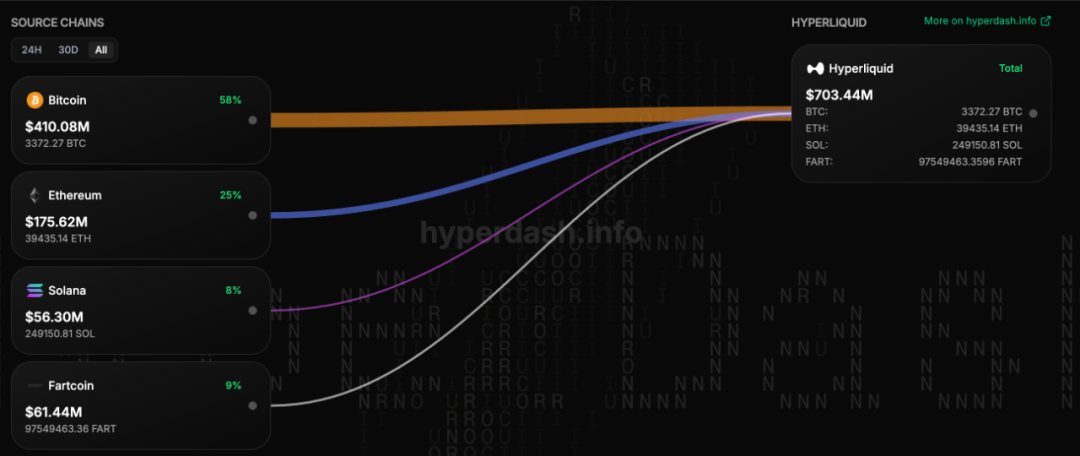

Légende : Catégorisation des actifs transférés via Unit

Source : @hypurrdash

C’est comparable au fait d’utiliser Unit pour introduire BTC/ETH afin de stimuler l’utilisation de $HYPE comme frais de transaction. N’oublions pas que $FTT, actif principal de réserve chez FTX, s’est terminé par un effondrement.

HIP-3 et le système CoreWriter transforment radicalement l’évaluation et la positionnement d’Hyperliquid : $HYPE entre en scène dans un état complet combinant blockchain publique et exchange.

Conclusion : de S1 à S3

I don’t wear my heart upon my sleeve.

Cet article se concentre principalement sur la manière dont Hyperliquid a organisé la liquidité initiale de HyperEVM, abordant peu l’état actuel de l’écosystème HyperEVM.

Actuellement, HyperEVM peut être considéré comme un emballage et un amplificateur de $HYPE, sans qu’aucun projet ou mécanisme véritablement indépendant de $HYPE n’ait émergé, la plupart étant des migrations ou imitations de projets ETH.

Soudainement, Hyperliquid a distribué des NFT aux utilisateurs de Season 2. Sachant que Season 1 mesurait le volume de Perp, Season 2 le volume de spot + Perp, il est fort probable que S3 mesure le volume des transactions sur HyperEVM.

Lorsqu’il est confronté à des concurrents comme Aster, Hyperliquid « redistribue » les NFT S2, stimulant ainsi le volume de transactions sur HyperEVM tout en préparant efficacement le terrain pour S3. Chaque étape s’enchaîne parfaitement, c’est fascinant.

Commencer par un HyperCore contrôlé, puis développer un HyperEVM ouvert. Vous pensez que le connecteur est le système CoreWriter, mais en réalité, c’est le double rôle de $HYPE.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News