Hotcoin Research | Combien de temps la roue de DAT tournera-t-elle : un festin de richesses cryptées ou un piège à bulles ?

TechFlow SélectionTechFlow Sélection

Hotcoin Research | Combien de temps la roue de DAT tournera-t-elle : un festin de richesses cryptées ou un piège à bulles ?

Après une évolution réglementée et un processus de sélection naturelle, le modèle DAT devrait offrir de nouvelles opportunités et influencer profondément l'architecture du marché des cryptomonnaies.

I. Introduction

L'année 2025 est considérée comme l'année zéro de l'essor des DAT. De plus en plus d'entreprises cotées imitent le modèle Strategy en intégrant des cryptomonnaies telles que BTC, ETH, SOL et BNB à leur bilan comme réserve principale, et renforcent continuellement leurs positions via des levées de fonds boursières. Cette dynamique entraîne une hausse conjointe des cours des cryptomonnaies et des actions : les investisseurs acquièrent indirectement une exposition prolongée aux cryptomonnaies en achetant les actions de ces sociétés, tandis que celles-ci profitent de la prime boursière pour lever des fonds supplémentaires et acheter davantage d'actifs numériques, créant ainsi une spirale financière auto-renforçante.

Cette analyse s'articule autour de trois axes : premièrement, une présentation systématique du modèle DAT et de son effet de spirale, expliquant pourquoi il permet un cycle auto-renforçant de « hausse conjointe des prix des actifs et des actions » en période de marché haussier ; deuxièmement, une étude de cas illustrant les différences pratiques et résultats entre diverses entreprises sur des jetons émergents comme BTC, ETH, SOL et BNB, révélant les intentions stratégiques institutionnelles et leurs moyens de financement ; troisièmement, une exploration des risques et défis auxquels le modèle DAT fait face dans un contexte de réglementation accrue, de concurrence croissante et de volatilité macroéconomique, ainsi qu'une projection de ses évolutions potentielles. Cet article vise à aider les investisseurs à comprendre comment ce nouveau modèle affecte les prix des cryptomonnaies, des actions et leurs interactions sur les marchés financiers, tout en mettant en lumière les risques cachés derrière cet effet de spirale. Le DAT n'est pas seulement une allocation d'actifs au niveau d'entreprise, mais aussi un nouveau pont reliant les marchés traditionnels aux marchés cryptographiques, redéfinissant les récits du marché, modifiant les flux de capitaux et influençant progressivement la logique globale d'allocation du capital.

II. L'effet de spirale du DAT : un cercle vertueux de hausse conjointe des actifs et des actions

1. Définition et logique de croissance du DAT

Le DAT (Digital Asset Treasury, trésorerie en actifs numériques) désigne l'intégration stratégique et à long terme d'actifs cryptographiques tels que Bitcoin ou Ethereum par des entreprises cotées, non cotées ou véhicules d'investissement dans leur bilan ou entité holding équivalente, via un circuit fermé de financement par actions/obligations → achat au comptant d'actifs numériques → divulgation d'informations et reflétion de la valorisation, amplifiant ainsi l'exposition par action aux cryptomonnaies et l'efficacité du capital. En substance, c'est un cadre d'allocation d'actifs qui connecte « l'action d'entreprise » aux « actifs blockchain ».

Le cœur du modèle DAT repose sur une spirale financière de type « financement par actions pour acheter des actifs blockchain », capable de s'auto-renforcer en période de marché haussier, stimulant mutuellement le prix des cryptomonnaies et celui des actions. Cet effet de spirale a été initialement validé par Michael Saylor, fondateur de Strategy, en 2020, selon la logique suivante :

-

Détention d'actifs numériques : l'entreprise utilise les fonds levés pour acheter massivement des actifs numériques tels que BTC ou ETH, servant de réserve principale.

-

Hausse de la prime boursière : grâce à une exposition facile et conforme aux cryptomonnaies, le cours de l'action commence à s'échanger à un niveau supérieur à la valeur nette des actifs détenus (NAV). Les investisseurs acceptent de payer une prime car ils reconnaissent le potentiel de valorisation future des cryptomonnaies détenues.

-

Réutilisation de la prime pour lever des fonds : la hausse du cours confère à l'entreprise une capacité accrue de levée de fonds. Elle peut alors émettre de nouvelles actions à haut prix ou des obligations convertibles à faible taux d'intérêt.

-

Ajout de nouvelles cryptomonnaies : une grande partie des nouveaux fonds est réinvestie dans l'achat de cryptomonnaies supplémentaires, augmentant ainsi la taille des réserves.

-

Renforcement du récit : la croissance continue des détentions renforce le récit de l'entreprise comme « action proxy des actifs cryptographiques », poussant encore plus haut la prime boursière et préparant le terrain pour une nouvelle levée de fonds.

2. Manifestation de l'effet de spirale du DAT

En période de marché haussier, ce cycle crée un fort effet de rétroaction positive, véritablement un modèle de « balles infinies » : acheter des cryptos → hausse des prix → hausse du cours → levée de fonds → rachat de cryptos, en boucle. Ce modèle permet aux investisseurs de bénéficier non seulement de la hausse des cryptomonnaies, mais aussi d'un effet de levier amplifiant les rendements via les actions. Par exemple, entre 2023 et 2025, le prix du Bitcoin a augmenté d’environ 110 %, tandis que l’action Strategy a grimpé de plus de 910 %. L'effet de levier financier et la prime boursière font que les actions DAT génèrent en période haussière des rendements bien supérieurs à la simple détention directe de cryptomonnaies.

-

Stratégie de trésorerie en BTC de Strategy : depuis l'adoption de sa stratégie en Bitcoin, le cours de Strategy a explosé de plus de 2200 % en cinq ans. Ses réserves en Bitcoin sont passées de zéro en 2020 à 639 835 BTC aujourd'hui, d'une valeur excédant 73 milliards de dollars. Elle est devenue la société cotée détenant le plus de BTC au monde, portant sa capitalisation boursière bien au-delà de la valeur de son activité logicielle initiale.

-

Stratégie de trésorerie en ETH de BitMine : la société américaine cotée BitMine a lancé sa stratégie de trésorerie en Ethereum en 2025, provoquant une envolée de son cours de plus de 1100 % en un mois. Environ 60 % de cette hausse s'explique par la forte augmentation du nombre de jetons détenus par action (+330 %), 20 % par la montée du prix de l'ETH (de 2500 $ à 4300 $), et 20 % supplémentaires par l'expansion de la prime mNAV.

Les DAT sont devenus une force d'achat majeure sur le marché des cryptomonnaies. Selon une étude de Coinbase, les sociétés DAT spécialisées dans le Bitcoin détiennent collectivement plus de 1 million de BTC, soit environ 5 % de l'offre en circulation ; celles axées sur l'Ethereum détiennent environ 4,9 millions d'ETH, représentant environ 4 % de l'offre circulante. La valeur totale des actifs numériques détenus par les sociétés DAT dans le monde dépasse désormais mille milliards de dollars. Les DAT sont devenus une force d'achat majeure sur le marché des cryptomonnaies. Selon une étude de Coinbase, les sociétés DAT spécialisées dans le Bitcoin détiennent collectivement plus de 1 million de BTC, soit environ 5 % de l'offre en circulation ; celles axées sur l'Ethereum détiennent environ 4,9 millions d'ETH, représentant environ 4 % de l'offre circulante. La valeur totale des actifs numériques détenus par les sociétés DAT dans le monde dépasse désormais mille milliards de dollars.

III. Récapitulatif des stratégies DAT typiques : du BTC à une diversification d'actifs

Au fur et à mesure que le concept de DAT s'étend au-delà du Bitcoin vers d'autres segments, différentes entreprises adoptent des stratégies variées autour de divers actifs cryptographiques.

1. Pionniers de la trésorerie en Bitcoin : la stratégie offensive et défensive des « accumulateurs de BTC »

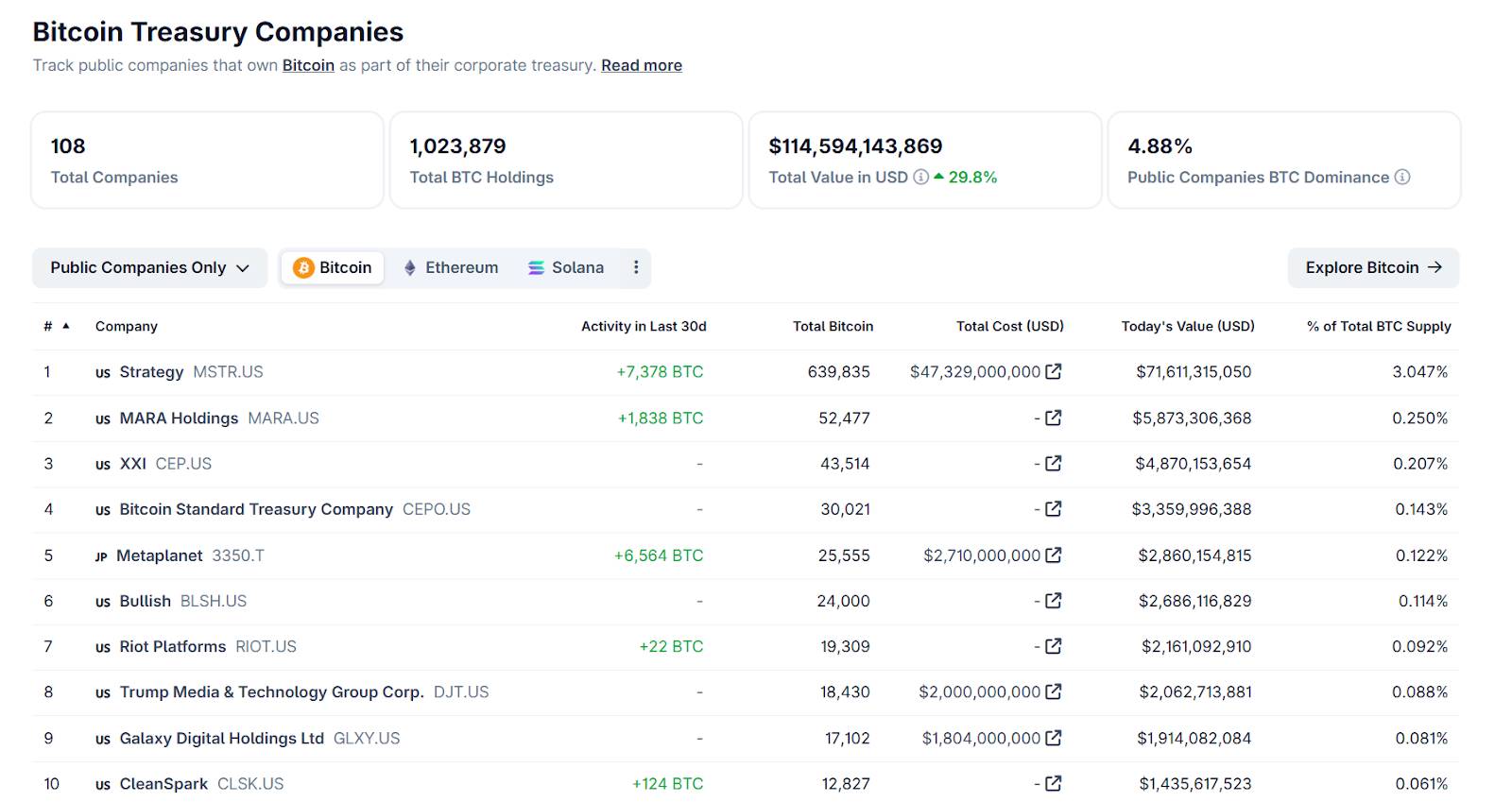

Le Bitcoin est le premier domaine où le DAT a émergé. Le pari audacieux de Strategy en 2020 a inauguré l'ère de la trésorerie en BTC, incitant de nombreuses autres entreprises à rejoindre le mouvement de « accumulation de Bitcoin ». Selon les dernières données de CoinGecko, 108 sociétés cotées détiennent actuellement du BTC, avec un total dépassant 1 million de BTC, soit 4,88 % de l'offre totale de BTC.

Source : https://www.coingecko.com/en/treasuries/bitcoin/

-

Strategy : depuis août 2020, elle investit continuellement ses revenus et financements dans le Bitcoin, détenant actuellement près de 640 000 BTC, soit environ 3 % de l'offre totale. Grâce à plusieurs levées de fonds par actions/obligations, elle achète du BTC et connaît une croissance exponentielle de son cours et de ses actifs en période de marché haussier. Son succès prouve la faisabilité du BTC comme actif de réserve pour les entreprises.

-

Metaplanet : ancienne entreprise japonaise de technologie métavers, elle s'est reconvertie en société de trésorerie en Bitcoin en avril 2024, adoptant le BTC comme réserve principale pour se protéger contre des risques comme la dépréciation du yen. Au 25 septembre 2025, Metaplanet détient 25 555 BTC, avec un prix d'achat moyen d'environ 106 065 $. Le coût total d'achat s'élève à environ 2,71 milliards de dollars, avec déjà un léger gain en capital. Grâce à son volume de détentions, Metaplanet est devenue la cinquième plus grande société cotée en réserve de BTC au monde. Ce résultat a fait grimper son cours de plus de 140 % depuis le début de l'année, passant d'une petite capitalisation à une moyenne, et intégrant l'indice FTSE Japon.

-

MARA, RIOT et autres mineurs : Marathon Digital (MARA) et Riot Platforms (RIOT), des entreprises minières américaines de Bitcoin, combinent les caractéristiques d'une action minière et d'une trésorerie. Elles accumulent du BTC via le minage et ont tendance, en période haussière, à conserver plutôt qu'à vendre l'intégralité de leur production. MARA et RIOT détiennent respectivement plus de 50 000 BTC et 19 000 BTC. Leur avantage réside dans la conversion directe de leurs revenus opérationnels en accumulation de BTC, transformant les frais d'électricité en Bitcoin. Toutefois, leurs cours sont fortement corrélés au prix du BTC, devenant ainsi des instruments boursiers pour accéder à une exposition au BTC.

-

Autres suiveurs : de nombreuses petites capitalisations issues de secteurs traditionnels se transforment en « actions crypto » en achetant massivement des cryptomonnaies. Par exemple, Mingcheng Group (NASDAQ : CREG), basée à Hong Kong et auparavant active dans la sous-traitance du bâtiment, a annoncé en août 2025 l'achat de BTC pour 483 millions de dollars, intégrant les actifs numériques à sa stratégie principale, provoquant immédiatement une flambée de son cours.

Il convient de noter que, avec l'augmentation du nombre de sociétés dotées d'une trésorerie en BTC, la « prime de rareté » diminue progressivement. Le succès initial de Strategy reposait sur sa rareté, mais aujourd'hui, le récit « acheter du BTC pour faire monter le cours » n'est plus nouveau. Face à une concurrence homogène, la prime mNAV de certaines sociétés de trésorerie en BTC par rapport à leur valeur nette commence à se réduire.

2. Émergence de la trésorerie en Ethereum : d’un actif de réserve à un actif productif de revenus

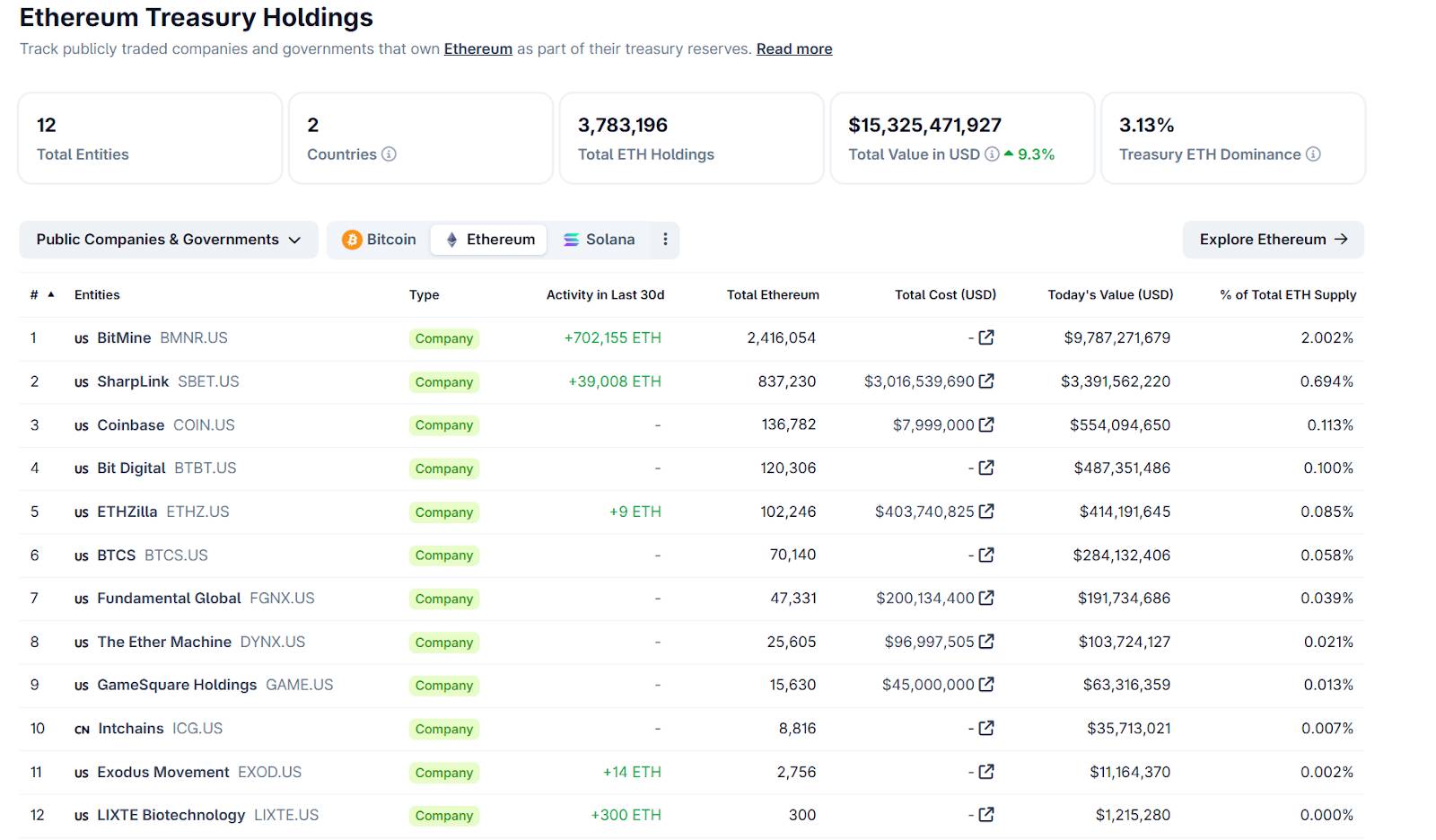

L'année 2025 est considérée comme l'année zéro de la trésorerie en Ethereum. Avant cela, la détention d'ETH par les entreprises était souvent liée à des besoins opérationnels, non stratégiques. Mais dès cette année, plusieurs institutions ont ostensiblement inclus l'ETH dans leurs réserves et exploité innovamment les rendements du staking d'Ethereum, instaurant un modèle de « accumulation générant des intérêts ». Selon les dernières données de CoinGecko, 12 sociétés cotées détiennent actuellement de l'ETH, avec un total dépassant 3,78 millions d'ETH, soit 3,13 % de l'offre totale d'ETH.

Source : https://www.coingecko.com/en/treasuries/ethereum

-

BioNexus : en mars 2025, BioNexus, basée en Asie du Sud-Est, a annoncé faire de l'ETH son actif de réserve principal, devenant ainsi la première société cotée à adopter une stratégie de trésorerie en Ethereum. Cet événement symbolique marque l'entrée officielle de l'ETH dans l'ère des bilans d'entreprise. Contrairement à Coinbase, qui détient de l'ETH pour des raisons opérationnelles, BioNexus affirme clairement le considérer comme un actif stratégique et d'investissement, signalant ainsi que les institutions reconnaissent sa valeur de stockage.

-

BitMine Immersion (BMNR) : en milieu d'année 2025, BitMine annonce un investissement massif dans l'ETH, visant à détenir à long terme 5 % de l'offre mondiale d'ETH. Au 25 septembre 2025, l'entreprise détient 2,416 million d'ETH, soit environ 2 % de l'offre en circulation. Cette ampleur en fait le plus grand détenteur institutionnel d'ETH au monde. BitMine élargit continuellement son bilan via des obligations convertibles et des émissions d'actions, propulsant simultanément son cours et ses actifs selon le cycle « levée de fonds → achat de cryptos → hausse de valorisation → nouvelle levée », devenant ainsi l'un des DAT les plus remarquables de 2025. La majorité de ses ETH est engagée dans le staking blockchain, transformant la nature productive d'Ethereum en flux de trésorerie pour l'entreprise.

-

SharpLink (SBET) : SharpLink, une société technologique de paris sportifs cotée au Nasdaq, s'est activement convertie à la trésorerie en ETH en 2025. À travers un mécanisme de « micro-émission ATM (au prix du marché) », elle lève presque chaque semaine des fonds et divulgue immédiatement les achats d'ETH effectués. À ce jour, elle a accumulé plus de 830 000 ETH, presque tous entièrement engagés dans le staking pour générer des revenus. Cette stratégie agressive lui donne non seulement de substantiels gains en capital sur son bilan, mais aussi un retour en cash continu. Bien que certains craignent que son « engagement complet » augmente son exposition aux risques de sécurité et de liquidité des protocoles blockchain, ses partisans considèrent cela comme l'une des meilleures pratiques pour transformer l'ETH en actif productif et améliorer les rendements du DAT.

-

BTCS Inc : la société blockchain américaine BTCS a lancé un programme de « dividende en Ethereum + récompense de fidélité », distribuant périodiquement des dividendes en ETH à ses actionnaires, tout en proposant des primes de fidélité conditionnées au transfert des actions vers un registre désigné et à leur conservation jusqu'au début 2026. Ainsi, les investisseurs reçoivent des dividendes en espèces et en ETH, tout en étant incités à conserver leurs titres longtemps. Cette initiative renforce la fidélité des actionnaires et freine en partie la vente à découvert via emprunt d'actions. Bien que la durabilité du « dividende en ETH » reste discutée, BTCS illustre la flexibilité et la créativité du DAT en ingénierie financière.

L'émergence de la trésorerie en Ethereum indique que le modèle DAT évolue d’une simple accumulation passive vers une phase d’accroissement actif de valeur. Les entreprises ne se contentent plus de détenir, elles explorent désormais le staking et le DeFi pour générer des revenus avec leurs actifs blockchain, créant ainsi plus de valeur pour les actionnaires. Pour cette raison, certains analystes pensent que les sociétés de trésorerie en ETH ont un avantage sur celles en BTC. En cas de baisse du marché, la pression sur la baisse de leur mNAV pourrait être moindre grâce aux revenus de staking.

3. Frénésie de la trésorerie Solana : une course soutenue par des investissements massifs

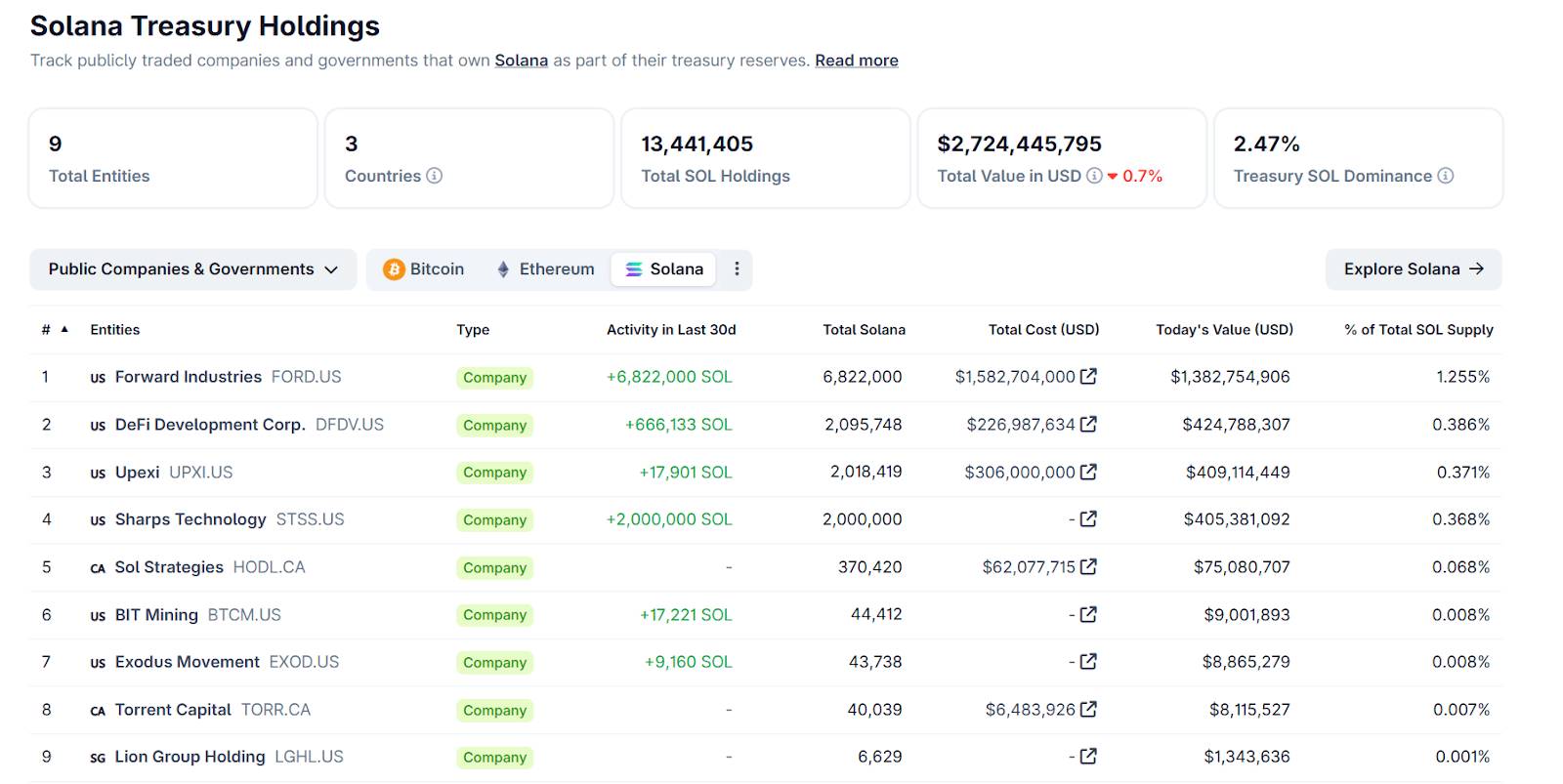

Ce second semestre, Solana est devenu le centre névralgique du secteur DAT. Après le BTC et l'ETH, le SOL accélère son adoption institutionnelle : à ce jour, 9 sociétés cotées ont misé sur le SOL, pour un montant total atteignant 2,7 milliards de dollars et une détention cumulée dépassant 2,7 milliards de SOL, soit 2,47 % de l'offre totale de SOL.

Source : https://www.coingecko.com/en/treasuries/solana

-

Forward Industries (FORD) : anciennement fournisseur de solutions de conception/fabrication pour les secteurs médical et technologique, Forward Industries a officiellement adopté en septembre 2025 le récit de « société de trésorerie Solana ». Sa stratégie est soutenue par un placement privé (PIPE) de 1,65 milliard de dollars piloté par Galaxy Digital, Jump Crypto et Multicoin, avec pour objectif de « créer la plus grande trésorerie Solana au monde », en insistant sur l’exécution blockchain et le staking intégral pour obtenir des rendements natifs ; l'entreprise annonce également envisager de compléter continuellement ses ressources via un programme ATM (jusqu’à 4 milliards de dollars) et d’explorer la tokenisation de ses actions sur Solana.

-

DeFi Development Corp. (DFDV) : DFDV désigne explicitement le SOL comme actif principal de sa trésorerie et utilise le « SPS (SOL par action) » comme indicateur central de gestion et de communication externe ; sa stratégie inclut la détention longue + le staking dispersé auprès de multiples validateurs + la création de son propre nœud validateur Solana afin de percevoir des frais et des revenus de staking. Récemment, elle a annoncé que les nouveaux SOL acquis seront détenus longtemps et entièrement engagés dans le staking.

-

Upexi (NASDAQ : UPXI) : Upexi, précédemment une société multi-marques de biens de consommation, s’est reconvertie en 2025 vers un double axe « trésorerie SOL + gestion d’actifs » : approvisionnement via PIPE/obligations convertibles, achat massif de SOL presque entièrement en staking, combiné à un verrouillage à prix réduit pour améliorer le rendement interne, et recrutement d’Arthur Hayes comme conseiller sectoriel pour renforcer la communication institutionnelle.

-

Sharps Technology (STSS) : Sharps, une entreprise de dispositifs médicaux, a annoncé en septembre 2025 avoir finalisé ses premiers achats de SOL et adopté officiellement une stratégie de trésorerie en actifs numériques, dont le principal actif est le SOL, financé par un récent PIPE ; l'entreprise souligne la divulgation régulière et prend comme ligne directrice managériale le cycle « levée de fonds sur les marchés → détention de SOL → génération de revenus blockchain ».

-

Sol Strategies (HODLF) : Sol Strategies est une société canadienne cotée spécialisée dans les investissements et infrastructures de l’écosystème Solana, axée sur l’accumulation de SOL et l’exploitation de validateurs, tout en cédant des actifs cryptographiques non essentiels, recentrant davantage ses positions sur le SOL pour aligner stratégie longue et activités de nœuds.

La frénésie autour de la trésorerie Solana reflète le fait que les capitaux institutionnels portent désormais leur regard vers des actifs blockchain plus diversifiés. Le SOL devient ainsi le troisième actif le plus prisé par les sociétés DAT après le BTC et l'ETH. Comparé au BTC et à l'ETH, Solana se distingue par des performances techniques élevées et un écosystème dynamique, ce qui motive les institutions à miser sur sa croissance future et son développement écosystémique. Une entrée massive de capitaux a fait bondir le prix du SOL au-dessus de 250 dollars entre août et septembre 2025. Toutefois, les sociétés de trésorerie Solana restent peu nombreuses et peu éprouvées, leur performance future restant à observer. Le succès ou l’échec de la trésorerie Solana pourrait directement influencer la capacité de cette chaîne à rejoindre le rang des actifs majeurs.

4. Trésoreries émergentes : BNB, TRON, SUI, ENA, etc.

Des signes de trésoreries d'entreprise apparaissent aussi autour du BNB. Le 10 août, BNB Network Company (BNC) a annoncé l'achat de 200 000 jetons BNB pour environ 160 millions de dollars, devenant ainsi le plus grand détenteur institutionnel de BNB au monde. Depuis, elle a effectué plusieurs achats supplémentaires, visant à détenir 1 % de l'offre totale de BNB d'ici fin 2025, aspirant à devenir le « Strategy du BNB ». Son détention totale atteint maintenant 418 888 BNB, d'une valeur d'environ 368 millions de dollars. Le PDG de BNC, David Namdar (ancien associé de Galaxy Digital), affirme que l'entreprise se positionne comme le plus grand détenteur institutionnel de BNB, et entend approfondir sa participation dans l'écosystème Binance Smart Chain via cette stratégie. Le cours de BNC a connu plusieurs hausses suite à ces annonces, entraînant une progression de sa capitalisation.

Des jetons de blockchains émergentes et de protocoles commencent également à attirer des sociétés de trésorerie. La plupart bénéficient du soutien des projets eux-mêmes ou de grands fonds de capital-risque, accédant au marché public via des introductions inversées ou fusions, puis accumulant massivement des jetons : en juin, le groupe TRON a réalisé une introduction en bourse américaine via une fusion inversée avec SRM Entertainment, petit titre du Nasdaq, changeant ensuite de nom pour Tron Inc., créant ainsi une source de financement et une structure conforme pour sa future stratégie de trésorerie TRX. Mill City Ventures (MCVT) a annoncé en juillet une levée privée de 450 millions de dollars, dont 98 % seront utilisés pour acheter des jetons SUI, se transformant en entreprise dont l'actif de réserve principal est le SUI. StablecoinX a effectué en septembre plusieurs gros achats de jetons ENA, suscitant des soupçons dans la communauté d'être une « société de trésorerie ENA ».

En somme, le modèle DAT évolue d'une domination unique du Bitcoin vers une floraison multichaîne et multi-jetons. La trésorerie BTC domine toujours, celle en ETH progresse rapidement, celle en SOL s'étend violemment, et le BNB entre également en lice. On peut anticiper que de plus en plus d'actifs cryptographiques bénéficieront du « récit de trésorerie ». Pour chaque actif, le blocage à long terme par les institutions renforce incontestablement la confiance du marché et la rareté des jetons ; en revanche, les perspectives intrinsèques de l'actif détermineront jusqu'où la stratégie de trésorerie peut aller. Si l'actif sous-jacent manque de valeur intrinsèque ou de soutien écosystémique, une simple accumulation ne suffira pas à maintenir l'adhésion des investisseurs.

IV. Risques et défis du modèle DAT

Bien que la spirale DAT soit spectaculairement puissante en période haussière, les risques procycliques latents et les défis externes ne doivent pas être négligés. Le développement du DAT entre désormais dans une phase concurrentielle, et une sélection naturelle silencieuse commence à s’opérer. Les principaux risques incluent :

1. Réglementation renforcée limitant le financement : début septembre 2025, le Nasdaq a soudainement intensifié sa surveillance des « sociétés cotées acheteuses de cryptomonnaies ». Les nouvelles règles exigent que si une société souhaite émettre de nouvelles actions pour financer l'achat de cryptomonnaies, elle doive d'abord soumettre la proposition à un vote des actionnaires. Cette mesure vise à limiter certaines entreprises qui exploitent fréquemment les émissions pour accumuler des cryptos et gonfler leur cours. Les autorités craignent que le DAT ne serve d'outil d'arbitrage réglementaire, car il offre un effet similaire aux ETF avec un seuil d'entrée plus bas. La nouvelle réglementation du Nasdaq et l'attention de la SEC signifient que le modèle DAT deviendra plus normalisé, mais à court terme, la baisse de l'efficacité du financement pourrait ralentir la spirale.

2. Décote mNAV et risque de vente : le ratio mNAV (market value to Net Asset Value) des sociétés DAT mesure la prime ou décote du cours par rapport à la valeur de leurs cryptomonnaies détenues. En période haussière, la plupart des DAT affichent un mNAV nettement supérieur à 1, reflétant la prime accordée par les investisseurs à la croissance future. Mais si le marché tourne ou la confiance vacille, le mNAV peut chuter brutalement sous 1, signifiant que le cours est inférieur à la valeur comptable des cryptos, conduisant à une décote. Depuis septembre, de nombreux cours DAT ont fortement reculé, accompagnés d’un effondrement du mNAV, suscitant des doutes sur la capacité de ces entreprises à continuer d’émettre pour acheter. Lorsqu'une société trade durablement en décote, sa direction subit une pression énorme et peut être tentée de vendre des cryptos pour racheter des actions, tentant de ramener le cours vers la valeur nette. Si plusieurs DAT vendent simultanément, cela exerce une pression baissière sur les prix des cryptos, déclenchant un cercle vicieux négatif.

3. Risques liés à l'effet de levier et à la dette : pour accélérer leur expansion, les sociétés DAT utilisent couramment des outils de financement à fort levier comme les obligations convertibles, crédits courts et fusions inversées. En période haussière, ces leviers amplifient les gains sans problème ; mais lors d’un krach des cryptos, ils peuvent se retourner et provoquer des crises en cascade. Si les actifs sous-jacents chutent fortement, les clauses de remboursement ou de marge peuvent être déclenchées, forçant l'entreprise à liquider précipitamment ses cryptos pour honorer ses dettes ou éviter un défaut. Le scénario de 2022, où certaines entreprises cryptos ont fait faillite, pourrait se reproduire chez les DAT. En particulier celles ayant fait leur entrée via SPAC ou fusion inversée, dépendantes entièrement de levées futures, risquent de voir leur trésorerie s’assécher rapidement si la fenêtre de financement se referme.

4. Concurrence homogène et risques des jetons marginaux : l'explosion du nombre de sociétés DAT cette année a conduit à une forme de saturation du marché. Avec l'afflux massif de concurrents similaires et la disparition de la « prime de rareté », les destinées des DAT divergent. Les suiveurs sans force ni originalité peineront à maintenir une haute valorisation, voire seront éliminés. Surtout ceux axés sur des altcoins obscurs, qui pourraient se retrouver sans acheteurs une fois qu'apparaîtront des produits plus conformes comme des ETF institutionnels. L'avenir des différents DAT dépendra de trois facteurs : capacité de financement, taille des détentions et niveau de revenus. Ceux qui auront du mal à lever des fonds, auront une petite taille et manqueront de revenus de staking pourraient devenir des cibles de rachat. En somme, le secteur DAT passe d'une croissance sauvage à une sélection naturelle. Seules survivront les entreprises dotées de stratégies différenciées et d'une exécution rigoureuse.

5. Chocs macroéconomiques et de liquidité : le modèle DAT relie les marchés boursiers traditionnels aux marchés au comptant de cryptomonnaies, mais dans des situations extrêmes, il peut provoquer un « double coup ». En cas de resserrement global de liquidité ou de chute simultanée des marchés actions et obligataires, le cours des DAT et la valeur de leurs cryptomonnaies pourraient chuter ensemble, s'amplifiant mutuellement. En période de panique, les investisseurs vendent simultanément actions risquées et cryptos, soumettant les DAT à une double pression. Si plusieurs DAT concentrent leurs détentions et ont des tensions de trésorerie, une vente groupée peut provoquer un emballement, générant de fortes volatilités sur le marché cryptographique. En tant que nœud de flux de capitaux intermarchés, le DAT peut amplifier la tension de liquidité en période de crise.

En résumé, le modèle DAT est fondamentalement marqué par un fort effet de levier et une forte procyclicité : ascension fulgurante en période haussière, chute libre en période baissière. L'année 2025 sera une période cruciale pour tester la transition du DAT d'une phase euphorique vers une stabilité. Si au premier semestre on vivait encore dans le mythe de la spirale, au second semestre, régulateurs et marché forcent ce récit à revenir à la réalité — seules les entreprises DAT dotées d'une structure de financement saine, d'une allocation d'actifs prudente, d'une diversification opérationnelle et d'une conscience réglementaire pourront traverser les cycles.

V. Opportunités et perspectives futures du DAT

Malgré de nombreux défis, la trésorerie en actifs numériques, en tant que vecteur innovant reliant finance traditionnelle et économie cryptographique, garde un avenir prometteur selon le secteur. Après une phase de normalisation et de sélection naturelle, le modèle DAT pourrait offrir de nouvelles opportunités et profondément influencer la configuration du marché cryptographique :

1. Un nouveau pont pour l'entrée des capitaux traditionnels : le DAT offre à de nombreux investisseurs institutionnels traditionnels, incapables d'acheter directement des cryptomonnaies, un canal réglementé et pratique. Par exemple, certains fonds de pension, assurances ou family offices, contraints par leurs statuts, ne peuvent pas acheter de cryptos, mais peuvent investir dans des actions cotées à NYSE/Nasdaq. Le DAT leur permet ainsi une exposition indirecte. Alors que les ETF cryptos progressent, les voies d'accès institutionnel se multiplient, mais le DAT conserve un attrait unique : gestion active + potentiel de rendement accru. L'ETF détient passivement, tandis que la direction DAT peut chercher, via levier, staking, etc., des rendements supérieurs à la simple détention. Cela pourrait attirer certains capitaux offensifs vers des actions DAT de qualité. À long terme, DAT, ETF et trusts coexisteront probablement, augmentant collectivement la part des actifs cryptographiques dans les portefeuilles institutionnels.

2. De l'accumulation passive à la gestion active : aujourd'hui, la plupart des DAT adoptent une stratégie de « buy and hold ». Mais à l'avenir, ces entreprises pourraient évoluer vers des gestionnaires actifs d'actifs numériques. Par exemple : réaliser du staking, du prêt, du market-making pour augmenter les revenus ; participer au DeFi et à l'exploitation de nœuds pour renforcer leur influence écosystémique ; voire s'aventurer dans le RWA, en tokenisant des actifs réels pour enrichir leur portefeuille. Nous pourrions voir à l'avenir les DAT émettre leurs propres produits structurés, nouer des partenariats profonds avec des protocoles DeFi, voire esquisser les contours d'une « banque blockchain ».

3. Impact sur le marché : accélération de la financiarisation et de l'institutionnalisation des actifs cryptographiques : l'engouement pour les DAT a directement poussé à la hausse des prix des principales cryptomonnaies. L'un des moteurs clés de la hausse du BTC et de l'ETH en 2025 a précisément été la demande au comptant des sociétés DAT. D'autre part, le DAT favorise la financiarisation du marché crypto : les investisseurs boursiers accèdent aux cryptos via le DAT, rendant ces actifs plus rares et mieux répartis entre mains institutionnelles, ce qui pourrait réduire leur volatilité. De plus, l'interaction entre DAT et marchés dérivés s'intensifie : certains hedge funds spéculent sur les écarts de prime/décote des actions DAT, ou achètent des actions DAT tout en vendant des contrats à terme pour couvrir. Cela implique davantage les capitaux traditionnels dans la logique de trading cryptographique.

4. Questions à long terme et orientations possibles : bien sûr, pour assurer une pérennité au DAT, certaines questions demeurent : comment gérer efficacement les clés privées et la sécurité des actifs blockchain ? Comment équilibrer détention de cryptos et développement de l'activité principale ? Comment maintenir la confiance des investisseurs en période de marasme crypto ? Et les banques centrales ou fonds souverains adopteront-ils un jour un modèle DAT pour détenir des cryptos ? Ces réponses émergeront progressivement dans les années à venir. Si le secteur entre en phase d'intégration, on pourrait voir naître des holdings à la « Berkshire crypto », détenant divers jetons et activités connexes. Dans ce scénario, le secteur DAT deviendrait plus mature et stable, avec un impact plus profond sur les marchés.

À l'avenir, avec l'émergence d'un groupe de DAT de qualité, les liens entre le monde crypto et la finance traditionnelle se resserreront. La volatilité des cryptomonnaies sera partiellement influencée par les résultats trimestriels et les comportements des actionnaires ; inversement, un nouveau secteur d'« actions crypto » apparaîtra sur les marchés traditionnels, dont la trajectoire sera étroitement liée aux tendances du marché crypto. L'éducation des investisseurs et la prise de conscience du marché s'amélioreront grâce au DAT ; un exemple direct : de nombreux petits porteurs ont découvert et adhéré à la valeur du Bitcoin en investissant dans Strategy. On peut dire que les entreprises DAT jouent un rôle de missionnaires et de découvreurs de valeur pour les actifs cryptographiques.

En 2025, le DAT est passé d'une phase expérimentale à une compétition généralisée, où opportunités et risques s'entrelacent constamment. Pour l'avenir, seuls les acteurs capables de comprendre l'essence financière, de maîtriser strictement les risques et d'embrasser la conformité pourront triompher dans cette nouvelle compétition paradigmatique et guider le secteur vers une nouvelle étape. Quoi qu’il en soit, l’apparition du DAT marque déjà une reconnaissance officielle des cryptomonnaies : des bilans d'entreprise aux portefeuilles d'investissement, les actifs numériques s'intègrent de manière inédite à l'économie réelle. L'idée d'utiliser des cryptomonnaies comme réserve d'entreprise est désormais ancrée, et bien que le modèle DAT progresse par à-coups, son impact à long terme est irréversible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News