Décortiquer le DAT : construire une analyse approfondie allant au-delà du mNAV

TechFlow SélectionTechFlow Sélection

Décortiquer le DAT : construire une analyse approfondie allant au-delà du mNAV

DAT n'est ni un ange, ni un démon ; ni un sauveur, ni un coupable.

Rédaction : kokii.eth

Résumé

-

Clivage 80/20 : Le secteur DAT suit une distribution en loi de puissance, où les projets leaders dominent largement le marché, laissant peu de place aux projets de la longue traîne. Malgré des bulles spéculatives, les DAT fondés sur des actifs réels et des stratégies différenciées de trésorerie restent une innovation financière majeure.

-

Déconnexion entre valeur et émotion : Le mNAV masque souvent les moteurs fondamentaux de valeur à long terme. Notre modèle de décomposition sépare croissance fondamentale composée et sentiment du marché. Les données montrent que la valeur par action de sociétés comme BMNR et HSDT continue d'augmenter, tandis que la baisse des cours de la plupart des DAT est principalement due au retrait du sentiment, non à une détérioration des fondamentaux.

-

Effet de levier fragile : Les DAT dépendent d'un cycle réflexif de capital — émettre des actions à prime pour renforcer la trésorerie, défendre la valeur par action en cas de décote. Cette dynamique est très difficile à maintenir en marché baissier. Certaines entreprises comme Bitmine adoptent une gestion prudente, tandis que d'autres pratiquent des émissions agressives entraînant dilution et remise en cause de la durabilité.

-

Cadre d'évaluation double : Une évaluation complète doit se concentrer sur 1. La croissance fondamentale indépendante du sentiment ; 2. La gestion des émissions et de la trésorerie — c’est-à-dire si la direction réagit de manière responsable aux conditions du marché. Ces deux dimensions déterminent si un DAT crée ou détruit de la valeur.

-

Manque d’infrastructures de données : L’industrie a besoin urgent de données structurées et comparables, notamment via des normes de divulgation, une meilleure transparence et des pratiques opérationnelles optimisées. Une plus grande transparence des données favorisera la maturité du secteur et protégera le droit des investisseurs à l'information.

En 2025, l’été des DAT est arrivé. Avec l’entrée dans le courant dominant de DAT comme Bitmine (BMNR), Sharplink (SBET) ou Solana Company (HSDT), ce domaine s’est rapidement étendu. Actuellement, les 30 DAT BTC, ETH et SOL que nous suivons atteignent une capitalisation boursière totale de 117 milliards de dollars. Toutefois, après un choc de marché, l’engouement initial commence à se refroidir.

Malgré le bruit ambiant, la majorité des investisseurs continuent d’évaluer les DAT uniquement à travers le prisme étroit du mNAV (ratio Valeur de Marché / Valeur Nette d’Actif), sans comprendre leurs mécanismes fondamentaux, leur stratégie de trésorerie ou leur discipline d’émission.

Pour cette raison, nous avons compilé ce rapport à partir du tableau de bord DAT développé par notre partenaire Pantera, afin de stimuler le débat, clarifier les malentendus et établir un cadre d’évaluation plus rigoureux des DAT.

Qu'est-ce qu’un Trésor d’Actifs Numériques (DAT) ?

Les Trésors d’Actifs Numériques (Digital Asset Treasuries, DAT) constituent aujourd’hui l’une des expériences financières les plus fascinantes sur les marchés publics. Ce sont des sociétés cotées dont le bilan est principalement constitué d’actifs numériques, permettant aux investisseurs d’obtenir indirectement une exposition aux actifs comme BTC, ETH ou SOL via les marchés boursiers. Cela signifie que les investisseurs peuvent négocier ces actifs dans un environnement réglementé via leurs courtiers traditionnels, évitant ainsi la complexité des plateformes blockchain.

À la différence des ETF ou des trusts, les DAT sont des sociétés opérationnelles, pas des instruments passifs. Elles peuvent détenir, trader, voire staker directement des actifs numériques, émettre de nouvelles actions ou lever des fonds, formant ainsi des outils de trésorerie activement gérés, dont la valeur dépend à la fois des actifs sous-jacents et de la stratégie de gestion du capital de l’entreprise.

Un DAT typique commence par une petite société cotée ou un nouvel instrument coté (SAPC) détenant des actifs numériques. Sa Valeur Nette d’Actif (NAV - Net Asset Value) reflète la juste valeur totale détenue, tandis que sa capitalisation boursière (MCAP) représente la valorisation par le marché de cette même exposition — généralement avec une prime ou une décote liée au sentiment, à la liquidité ou à la confiance dans la direction.

Certains DAT, comme Strategy pour le BTC, ont pour modèle économique central d’utiliser leur capital-actions pour acquérir continuellement l’actif cible. D’autres explorent des rendements via le staking, des produits dérivés ou des portefeuilles diversifiés, ajoutant une couche de revenus à l’exposition au prix.

Pour les investisseurs, les DAT deviennent un pont entre finance traditionnelle et actifs blockchain :

-

Pour les investisseurs institutionnels et particuliers, les DAT offrent clarté réglementaire, accessibilité via les courtiers et compatibilité avec la conformité, permettant une exposition aux actifs numériques via des canaux familiers.

-

Pour l’écosystème crypto, les DAT créent une nouvelle voie d’afflux de capital, pouvant augmenter la rareté circulante des actifs sous-jacents, soutenir les infrastructures de staking et approfondir la liquidité des marchés secondaires.

De nombreuses entreprises et institutions participent aux émissions DAT via des investissements privés sur le marché public (PIPE - Private Investment in Public Equity). Leur logique repose sur la « spirale vertueuse » illustrée ci-dessous :

Toutefois, les DAT font aussi face à de nombreuses critiques :

-

Cette spirale vertueuse peut sembler un moteur de marché haussier éternel, mais que se passe-t-il lorsque le mNAV et le prix des actifs sous-jacents chutent simultanément ?

-

Les investisseurs PIPE obtiennent des actions à un prix fixé avant l’annonce (souvent inférieur à celui des petits investisseurs), ce qui soulève des soupçons d’initié ou de ponzi au détriment du petit porteur.

-

Négocier au-dessus du NAV est perçu comme problématique car cela oblige les petits investisseurs à payer une forte prime ; négocier en dessous du NAV l’est tout autant, car cela impliquerait de vendre des actifs pour racheter des actions.

Cet article analysera ces critiques à l’aide de données, dissipera les malentendus, expliquera la véritable signification des indicateurs clés et partagera une méthodologie d’évaluation des DAT.

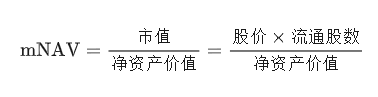

1. Analyse des indicateurs clés : mNAV et ses limites

Depuis mars 2025, la capitalisation boursière totale des 30 DAT que nous suivons est passée de 88 milliards de dollars (principalement grâce à Strategy/MSTR) à environ 117 milliards, couvrant les trois grands actifs numériques BTC, ETH et SOL. Pourtant, les discussions restent excessivement centrées sur le seul indicateur mNAV, ignorant son sens réel et d'autres mesures importantes.

Tendance de croissance de la capitalisation boursière des DAT (basé sur 30 titres suivis)

Les DAT sont essentiellement des actions cotées, dont l’évaluation doit porter sur deux éléments :

-

Valeur de l’entreprise (NAV / Valeur Nette d’Actif) : reflète la valeur réelle de l’entreprise. Pour un DAT, il s’agit de la somme totale d’actifs liquides figurant au bilan — y compris les actifs numériques et les liquidités non déployées. Le moteur fondamental de valeur n’est pas le profit opérationnel traditionnel, mais la détention et la croissance des actifs numériques.

-

Valeur de marché (MCAP / Capitalisation boursière) : évaluation du marché de la valeur de l’entreprise, calculée par le prix de l’action multiplié par le nombre total d’actions en circulation.

Valeur Nette d’Actif / Net Asset Value (NAV)

Le NAV reflète la valeur fondamentale des actifs détenus, mais sa composition varie selon les entreprises. Certaines détiennent des réserves de trésorerie, des obligations à court terme ou d'autres actifs, d'autres encore des obligations convertibles ou des warrants. Ces différences rendent le NAV difficile à standardiser. Les tableaux de bord existants utilisent souvent des formules simplifiées, certains intégrant partiellement la dette et les instruments convertibles.

Multiple de NAV / Multiple NAV (mNAV)

Bien que le NAV reflète les actifs fondamentaux, il ne tient pas compte de l’évaluation du marché. C’est là qu’intervient la capitalisation boursière : l’évaluation en temps réel du marché de la valeur de l’entreprise.

Le rapport entre MCAP et NAV fournit l’indicateur le plus surveillé dans le domaine des DAT : le mNAV (multiple de NAV)

Le mNAV indique combien le marché est prêt à payer pour chaque dollar de valeur nette d’actif :

-

mNAV > 1 → indique un sentiment positif ou une perception de potentiel de croissance. Le marché valorise l’entreprise au-dessus de la valeur de ses actifs au bilan, généralement en anticipant une croissance future du nombre de jetons par action.

-

mNAV < 1 → reflète un scepticisme du marché. Les investisseurs peuvent craindre la dilution, remettre en question la discipline de la direction ou juger que l’exposition aux actifs numériques ne se traduit pas efficacement en valeur actionnariale.

Fondamentalement, le mNAV est un multiplicateur émotionnel construit sur les fondamentaux, révélant la confiance du marché dans la capacité du DAT à accumuler des actifs numériques.

Multiples mNAV des DAT BTC (hors CLSK, CORZ, NAKA et SGNS)

À ce jour, dans la catégorie des DAT BTC, Strategy (MSTR), GME et MARA sont proches de 1,0 après les récents ajustements du marché. Mais la plupart des autres DAT BTC ont un mNAV inférieur à 1,0, EMPD étant le plus bas, autour de 0,5.

Les nouveaux entrants comme DJT ou USBC affichent actuellement un mNAV d’environ 2-3, reflétant le caractère spéculatif des premiers stades d’un DAT. Quelques exceptions notables : CLSK environ 4, CORZ près de 7, toutes deux des entreprises de centres de données IA (anciens mineurs BTC), montrant que malgré une normalisation globale du marché, certains récits ou facteurs structurels continuent de générer des primes.

Le marché des DAT ETH suit une tendance similaire : BMNR, SBET et GAME sont cotés autour de mNAV = 1, reflétant une valorisation équitable ; BTBT et COSM ont des multiples plus élevés car ils disposent de lignes commerciales rentables allant au-delà de la simple détention d’actifs numériques, et ne sont donc pas perçus comme des DAT purs.

Parmi les DAT Solana dont les actions PIPE sont enregistrées, seul HSDT affiche une légère prime de 1,12 (au 12 novembre 2025), les autres étant légèrement en dessous de 1, indiquant un alignement général entre tendance du marché et fondamentaux, avec un refroidissement par rapport aux cycles précédents.

Prime et décote

La prime ou la décote est simplement une autre façon d’exprimer le mNAV, mesurant la confiance ou la spéculation du marché sur la valeur du trésor, exprimée en prix relatif plutôt qu’en multiple. Une forte prime indique effet de levier, sentiment fort ou excédent de bénéfices opérationnels ; une décote reflète souvent la crainte de dilution ou une faiblesse dans la discipline du capital.

On observe sur les tableaux de bord des cas extrêmes de prime, comme COSM ou CORZ à environ 800 %, souvent parce que le marché valorise l’activité principale existante plutôt que la caractéristique DAT elle-même.

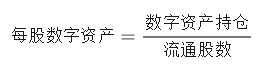

Actif numérique par action

Pour évaluer la croissance intrinsèque d’un DAT, il faut suivre simultanément la quantité d’actifs numériques détenus et le nombre d’actions en circulation. Un DAT sain cherche à faire croître ces deux indicateurs : augmenter ses actifs numériques pour agrandir sa base d’actifs, tout en émettant de nouvelles actions pour financer sa croissance. Bien que l’émission d’actions dilue les actionnaires existants, cette dilution devient profitable si la croissance des actifs dépasse celle du nombre d’actions.

L’indicateur dérivé clé, l’actif numérique par action, mesure combien d’actifs numériques chaque action représente effectivement, reflétant le degré d’amplification de l’exposition actionnariale. Une hausse de cet indicateur signifie que les fonds levés ont été utilisés pour accroître les actifs, et non pour compenser la dilution.

Sur les 30 DAT suivis, peu d’entreprises parviennent à maintenir une tendance stable de croissance de l’actif numérique par action. Des exceptions notables incluent Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP et UPXI.

L’expérience montre que de nombreux DAT, même solides initialement, subissent une dilution brutale suite à de massives émissions d’actions. En revanche, les sociétés mentionnées ci-dessus maintiennent une croissance continue sans chute marquée, ce qui témoigne d’une stratégie plus prudente dans l’équilibre entre émission de capital et accumulation d’actifs.

DAT ETH avec croissance continue de l’actif par action : BMNR, ETHM, BTCS

DAT SOL avec croissance continue de l’actif par action : HSDT, UPXI

Autres indicateurs de marché

Au-delà des indicateurs propres à l’entreprise, plusieurs mesures comparatives aident à évaluer la position du DAT dans l’écosystème plus large :

-

Part de marché (selon NAV, capitalisation ou volume) : mesure la dominance relative des différents DAT pour chaque actif numérique. Étant donné que les actions DAT représentent des valeurs sous-jacentes différentes, comparer les volumes bruts peut induire en erreur. Le taux de rotation (volume / capitalisation) mesure plus précisément la liquidité et l’activité.

-

% de la part de l’offre totale : proportion des jetons détenus par les DAT par rapport à l’offre totale, reflétant leur impact systémique dans l’écosystème sous-jacent.

Dans le secteur BTC DAT, Strategy domine nettement : il détient 83,3 % du total des BTC détenus par les DAT (soit 3,22 % de l’offre totale BTC) et capte 72 % de la capitalisation de la catégorie. GME et BRR voient leur part de volume progresser fortement, reflétant une augmentation de l’activité des petits investisseurs.

Part de marché du volume des transactions (en USD) des DAT BTC

Part de marché des avoirs en actifs cryptos des DAT ETH

Dans le secteur ETH DAT, Bitmine domine également : il détient plus de 66 % du total des ETH détenus par les DAT (environ 2,9 % de l’offre ETH), 68 % de la capitalisation et 85 % du volume. Le deuxième acteur, SBET, possède environ 16-20 % des parts en détention ETH et capitalisation, suivi par BTBT (~6 %).

Le marché des DAT Solana est moins concentré : FORD arrive en tête avec 45 % de la capitalisation et 44 % des avoirs en SOL. HSDT, DFDV, STSS et UPXI détiennent chacun environ 13-14 % des avoirs, mais Solana Company (HSDT) domine avec environ 22 % de la capitalisation, devançant ses pairs.

Part de marché des avoirs en actifs cryptos des DAT SOL

Part de marché de la capitalisation boursière des DAT SOL

Fait intéressant, en termes de volume, la situation est inversée : DFDV et UPXI surpassent FORD en activité. L’évolution historique suggère qu’ils ont été les pionniers dans la catégorie DAT Solana, un avantage qui persiste aujourd’hui, même si FORD a depuis atteint une NAV plus élevée — la dynamique commerciale et l’attention du marché acquises précocement restent difficiles à déloger.

Part de marché du volume des transactions (en USD) des DAT SOL

2. Limites et malentendus

Bien que simples à définir, le suivi de ces indicateurs de base n’est pas aisé — principalement parce que les documents de la SEC ne sont ni en temps réel, ni standardisés comme les données blockchain.

Le meilleur format comptable pour les bilans est le formulaire 10-Q, mais il n’est publié que trimestriellement. De nombreuses entreprises utilisent des PDF personnalisés ou marqués, rendant l’extraction plus difficile. Même quand les données sont présentées uniformément, elles figurent souvent dans des fichiers textuels nécessitant une analyse sémantique. De plus, chaque entreprise utilise un format différent, ce qui, vu leurs structures capitalistiques et actifs financiers variables, est compréhensible.

Les sources de mise à jour des avoirs peuvent être très dispersées — certaines entreprises ne soumettent même pas de documents à la SEC, mais annoncent les changements via Twitter, des communiqués ou des interviews.

Néanmoins, la plupart des indicateurs boursiers (prix, volume) sont assez standardisés. Toutefois, le nombre d’actions en circulation reste difficile à suivre — les entreprises n’ont pas l’obligation de le signaler quotidiennement, et de nombreux tableaux de bord s’appuient sur des API tierces qui tirent leurs données de market makers ou de banques, avec souvent un retard de plusieurs jours.

Une bonne pratique vient de Bitmine, qui publie chaque semaine (parfois plus fréquemment) ses avoirs en actifs numériques via un document 8-K.

En interprétant les données DAT, il faut garder à l’esprit comment ces difficultés biaisent les indicateurs :

-

Mise à jour des avoirs

-

Basse fréquence (mensuelle/trimestrielle) rend le NAV obsolète, gonflant artificiellement le mNAV ou la prime

-

Certains DAT détiennent des jetons DeFi, des NFT, d’autres actions ou des actifs semi-liquides, ce qui complique l’évaluation des actifs

-

Mise à jour du nombre d’actions : ne pas signaler des émissions ou rachats massifs affecte l’estimation de la capitalisation, du mNAV, de la prime/décote et de l’actif par action.

Nous observons dans les analyses publiques quelques erreurs fréquentes :

-

Comptabilité pro forma : La plupart des tableaux de bord s’appuient uniquement sur les actions déclarées, sans tenir compte des warrants existants pouvant être exercés. Dans les transactions PIPE des DAT, les warrants sont souvent vendus conjointement aux actions PIPE, avec un prix d’exercice égal ou supérieur au prix des actions PIPE. À tout moment après la date d’exercice, tant que le cours est supérieur, l’exercice est rationnel pour le détenteur. Comme les warrants exercés augmentent le nombre d’actions sans ajouter nécessairement de valeur, ils exercent un effet dilutif significatif sur les indicateurs clés. Intégrer ces warrants non exercés dans un calcul simulé donne une image plus précise de la dilution potentielle et de l’exposition réelle des actionnaires.

-

Warrants préfinancés (Prefunded Warrants) : Les recettes de ces warrants sont déjà encaissées et incluses dans le NAV, mais les actions correspondantes ne sont pas encore émises. Souvent, leur prix d’exercice est quasi nul, signifiant qu’à l’exercice, le nombre d’actions augmente sans apport de nouvelles recettes — la dilution est alors unilatérale. Nous pensons que ces warrants doivent être inclus dans les actions en circulation ; sinon, le mNAV résultant sous-estime la capitalisation et surestime le NAV, créant un déséquilibre.

-

Fusions-acquisitions et PIPE en attente : Lorsqu’une entreprise annonce un nouveau PIPE, les recettes en espèces sont souvent reflétées dans la mise à jour du NAV avant que les actions soient officiellement émises via un document S-3. Si on ne fait pas d’ajustement pro forma sur le nombre d’actions, le dénominateur du NAV par action est sous-estimé, faussant artificiellement l’indicateur. Le graphique ci-dessous résume les principaux types de plans d’émission et leur impact sur les actions en circulation.

Données de dette et expositions dérivées : Hormis Artemis, presque aucun tableau de bord n’inclut actuellement les dettes ou expositions à effet de levier. Cette omission déforme le NAV, surtout pour les DAT utilisant des stratégies structurées ou de staking.

En tenant compte de la dette, le NAV ajusté (et le mNAV ajusté) reflète la vraie valeur comptable. Cela permet une comparaison claire entre les DAT purement basés sur la trésorerie (comme MSTR) et les DAT mixtes (comme BMNR ou SBET). Quel rôle joue la dette dans la gestion d’un DAT ? En finance traditionnelle, les entreprises émettent de la dette pour financer leur croissance tout en protégeant la propriété actionnariale. En DAT, la motivation est similaire. L’émission d’actions signifie vendre une partie des gains futurs à de nouveaux actionnaires, diluant les anciens. En revanche, l’émission de dette consiste à emprunter en garantissant les actifs existants, sans dilution (si bien géré). Ainsi, les DAT peuvent utiliser la dette pour agrandir leur exposition aux actifs blockchain sans réduire la valeur par action.

Face à ces complexités, Pantera a conçu un tableau de bord DAT — visant à offrir une vue plus claire et approfondie. Au-delà du nettoyage et de la standardisation des données, l’objectif est de faire avancer le débat : comparer les DAT au marché boursier dans son ensemble, pas seulement entre eux ; et promouvoir une plus grande transparence blockchain en suivant à l’avenir les portefeuilles de trésorerie, les revenus générés et d’autres activités chaines.

3. Choisir les bons indicateurs

Le seul mNAV ne suffit pas à refléter pleinement la performance d’un DAT. Voici le cadre d’analyse que nous jugeons le plus pertinent pour une évaluation complète.

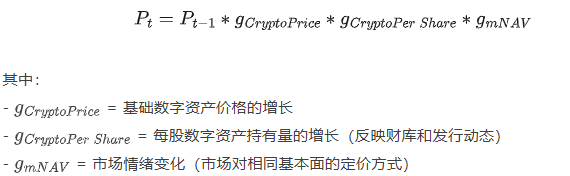

Facteurs de croissance et prix fondamental

Si l’on considère le cours d’un DAT comme le produit de plusieurs facteurs potentiels de croissance (croissance du nombre de jetons par action, prix du jeton, sentiment du marché), on peut le décomposer pour identifier les véritables moteurs de performance, au-delà du simple récit.

Formellement, on peut exprimer le prix de l’action au temps t comme :

Cette décomposition nous permet de séparer chaque facteur et de suivre indépendamment ceux qui pilotent vraiment les fluctuations de prix :

-

Quand le cours baisse, nous pouvons voir s’il s’agit d’un refroidissement du sentiment, d’une chute du prix de l’actif sous-jacent ou d’un déclin fondamental — inversement, identifier quel facteur pousse le cours à la hausse.

-

Elle nous aide aussi à voir au-delà du bruit — par exemple, quand la valeur intrinsèque de l’entreprise continue de croître tandis que le prix de marché baisse.

En décomposant la croissance du prix de Bitmine (BMNR), nous constatons qu’il y a eu une hausse régulière du nombre d’ETH par action depuis son lancement, tandis que le mNAV (multiplicateur émotionnel) a fortement régressé. Cela indique que ses fondamentaux restent solides, seule la couche spéculative ayant diminué.

En généralisant ce cadre à trois facteurs de croissance, nous pouvons tracer un graphique par catégorie pour évaluer la santé globale des DAT :

DAT BTC : La plupart ont une croissance fondamentale relativement stable, comme MSTR, CLSK et CEP, qui affichent une tendance nettement ascendante. En revanche, bien que SMLR, FLD, DJT, LMFA et EMPD aient des fondamentaux stables, leur sentiment du marché a chuté drastiquement depuis le début du suivi, constituant la principale cause de la baisse de leur cours. Le seul DAT ayant réellement perdu de la valeur à ce jour est SQNS.

DAT ETH : Pionniers de leur catégorie, ETHZ et SBET ont bénéficié d’un premier pic de sentiment, bien que leur nombre d’ETH par action soit resté relativement stable. Depuis, BMNR, ETHM, BTCS, BTBT et GAME ont tous vu leur valeur par action croître régulièrement, même si leur mNAV affiche une tendance baissière — suggérant peut-être qu’ils ont été lancés près du sommet du cycle. FGNX fait exception, ayant subi une forte dilution et un effondrement du sentiment, conduisant à une performance nettement inférieure aux attentes.

DAT SOL : HSDT connaît la croissance la plus marquée du nombre de SOL par action, triplée d’octobre à la publication du rapport ; UPXI progresse aussi, mais à moindre échelle. DFDV bénéficie d’un regain de sentiment, mais son nombre de SOL par action a baissé simultanément, indiquant que la hausse était davantage motivée par le sentiment que par les fondamentaux. Parallèlement, FORD et STSS ont vu leur mNAV s’étendre fortement, mais leur croissance fondamentale est quasiment nulle, montrant que leur performance est tirée par le sentiment, non par le bilan.

Prix fondamental

Comme le montrent les graphiques ci-dessus, la plupart des DAT ont traversé une phase de refroidissement ou de contraction depuis leur lancement. Pour comprendre leur trajectoire sous-jacente, nous pouvons reconstruire le prix théorique fondamental de chaque entreprise — répondant essentiellement à la question : « Si les conditions du marché étaient identiques à celles du lancement du DAT, quel serait aujourd’hui le cours de l’action ? »

Autrement dit, si vous aviez détenu une action depuis la création de l’entreprise, et que celle-ci avait progressivement accumulé des actifs et émis des actions, quelle serait aujourd’hui la valeur réelle de cette action ?

Le graphique suivant montre que plusieurs DAT — HSDT, BMNR, BTBT, BTCS, CORZ et CEP — ont vu leur valeur fondamentale progresser régulièrement, mais que leur cours n’a pas suivi en raison des changements du climat du marché. Depuis leur création, leurs indicateurs fondamentaux ont nettement progressé, même si le sentiment global a régressé.

Émission d’actions et dilution

Le succès ou l’échec d’un DAT dépend de sa discipline en matière d’émission d’actions. Une dimension clé de l’évaluation d’un DAT est la manière dont la direction réagit aux conditions du marché : agit-elle de façon stratégique ou passive face aux variations du sentiment ?

-

Quand mNAV > 1 : L’entreprise peut émettre des actions à prime. La question centrale est la discipline d’émission : une émission trop agressive érode l’actif par action, comprime le NAV par action et finit par détruire le sentiment. Une émission disciplinée élargit prudemment l’émission, tandis qu’une émission imprudente joue au prétendu « jeu du distributeur illimité ».

-

Quand mNAV < 1 : Le défi est plus grand. Un multiple inférieur à 1 indique un manque de confiance du marché dans la discipline du capital, la liquidité ou la stratégie de gestion. Le marché peut anticiper une future dilution, craignant que la direction continue d’émettre des actions en période de faible sentiment. Cela peut aussi refléter une faible efficacité du capital, l’entreprise n’ayant pas réussi à transformer son exposition aux actifs numériques en valeur actionnariale.

Un mNAV durablement inférieur à 1 brise la spirale vertueuse du DAT. L’entreprise ne peut plus émettre d’actions à prime sans diluer les actionnaires existants. Si elle force l’émission, l’actif par action diminue encore, sapant la confiance et perdant son outil de croissance. À long terme, cette dynamique peut transformer l’entreprise en un « DAT zombie » : une société holding statique cotée en dessous de sa valeur de liquidation.

Quand le mNAV tombe sous 1, la bonne réponse est de prendre des mesures défensives et de restaurer la crédibilité : arrêter toute émission d’actions (y compris ATM et PIPE), et faire de la protection de l’actif par action l’indicateur central. L’entreprise doit aussi améliorer sa transparence et ses rapports financiers — publier des preuves de portefeuille, des tableaux de bord et des mises à jour régulières du NAV, pour prouver qu’elle est un véhicule financier propre et vérifiable, pas une coquille opaque. Si la liquidité le permet, racheter des actions en dessous du NAV peut créer de la valeur et envoyer un fort signal de confiance, rétablissant souvent la prime. La direction peut aussi exploiter les revenus blockchain — staker l’ETH, participer au re-staking ou générer des revenus via ses actifs financiers — pour faire croître naturellement le NAV et transformer la détention passive en source de revenus. Enfin, l’entreprise doit renforcer son récit, se positionner clairement comme le représentant fiable d’un actif ou d’un écosystème spécifique, car la confiance revient souvent quand la logique d’investissement est limpide.

Pour les DAT avec mNAV <1, la stratégie correcte consiste à protéger la valeur par action, accroître la transparence et reconstruire la confiance. En étudiant les données d’émission, de rachat d’actions et de gestion des fonds, on peut identifier quelles entreprises choisissent la création de valeur et lesquelles poursuivent la dilution.

Les données montrent que les meilleurs DAT ont historiquement protégé l’effet de levier actionnarial en période de récession — posant ainsi les bases d’un rebond lorsque le sentiment du marché revient.

Le graphique ci-dessus met en évidence des différences marquées entre les DAT ETH en matière d’émission d’actions et de gestion du sentiment. La plupart des entreprises montrent une augmentation progressive du nombre d’actions — suggérant des émissions PIPE ou ATM.

Les données de BMNR montrent un modèle d’émission d’actions et d’évolution du mNAV plus progressif que ses pairs. Cela illustre comment agrandir l’entreprise de manière responsable — en utilisant l’émission d’actions comme levier de croissance sans briser la spirale de croissance du mNAV.

BTBT, GAME et BTCS connaissent une croissance brutale et soudaine du nombre d’actions, tandis que leur mNAV reste stable ou baisse, mais leurs émissions interviennent toujours à bon escient, puisqu’elles ont lieu quand le mNAV est supérieur à 1, durant une fenêtre de prime.

En revanche, FGNX et ETHZ ont

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News