Une douche froide : la plupart des entreprises DAT connaîtront bientôt leur fin

TechFlow SélectionTechFlow Sélection

Une douche froide : la plupart des entreprises DAT connaîtront bientôt leur fin

Ils ont imité le bilan de Strategy, sans toutefois en reproduire la structure du capital.

Auteur :Decentralised.Co

Traduction : TechFlow

Strategy a construit une réserve d'actifs de 70 milliards de dollars en détenant du bitcoin.

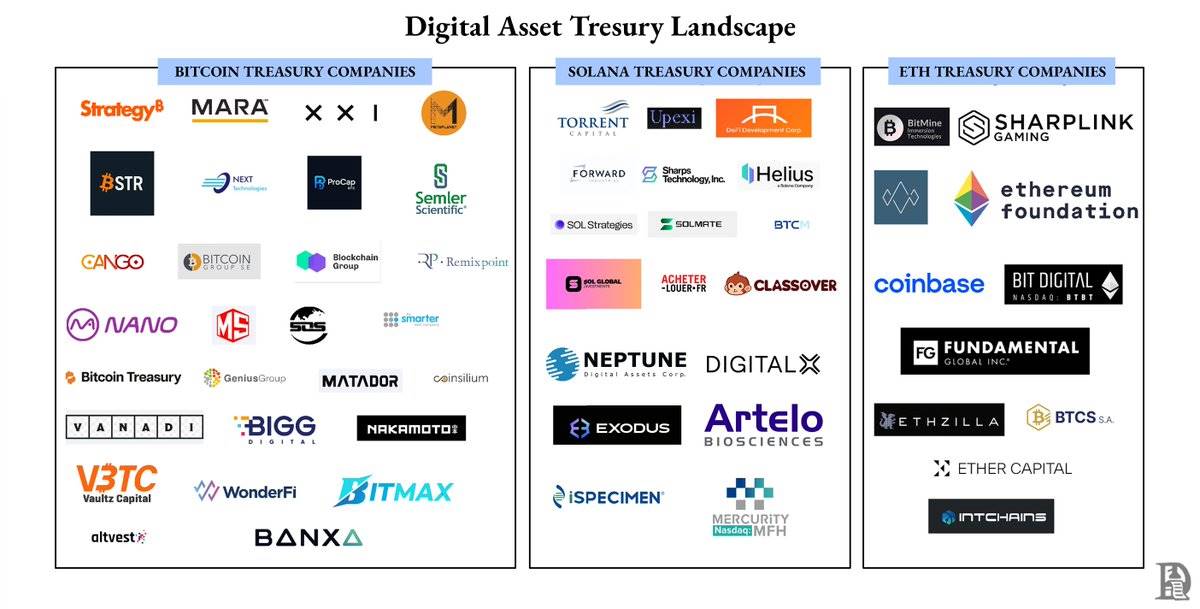

Aujourd'hui, chaque projet de jeton souhaite devenir une société de réserve d'actifs.

Le problème est que le quart des sociétés de réserve de bitcoin ont déjà une capitalisation boursière inférieure à la valeur de leurs actifs détenus.

Voici pourquoi la majorité d'entre elles vont échouer.

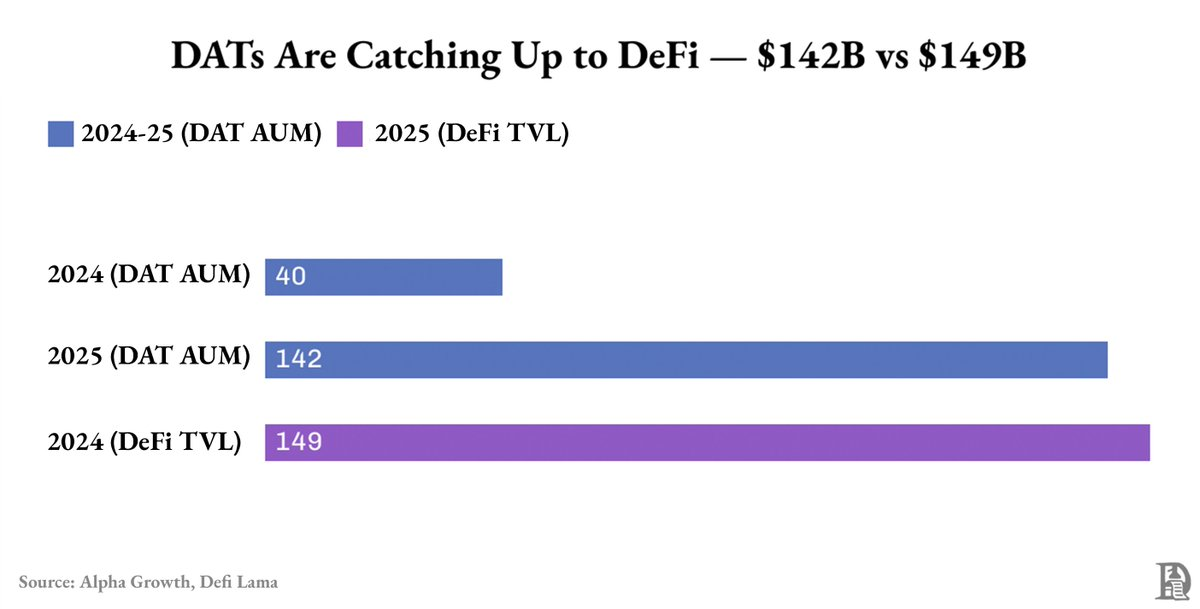

Les sociétés de réserve d'actifs sont devenues l'une des catégories à croissance la plus rapide dans le domaine de la cryptographie.

En seulement un an, leur valeur totale d'actifs est passée de 40 milliards à 142 milliards de dollars, presque équivalente à la valeur totale verrouillée (TVL) de tout le DeFi.

Près de 90 % de ces actifs sont du bitcoin et de l'Ethereum.

Mais cette « croissance » provient majoritairement de la hausse des prix du bitcoin et de l’Ethereum, et non des flux de trésorerie ou d’ingénierie financière.

Cette croissance n’est même pas uniformément répartie.

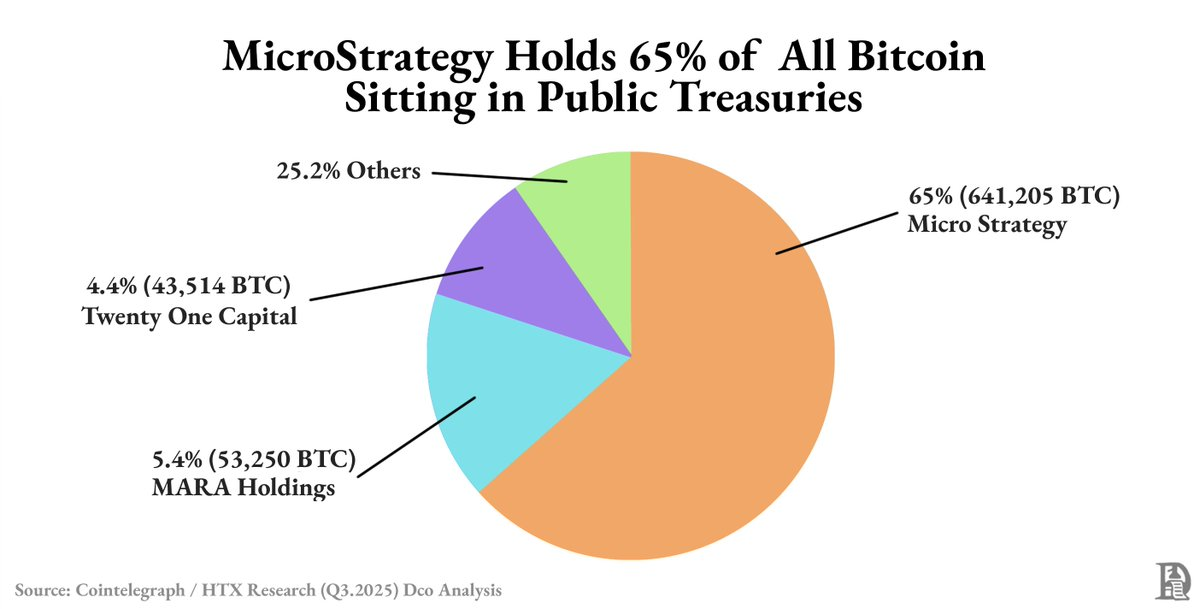

Seule Strategy détient près de 63 % de tout le bitcoin détenu publiquement en réserve. La majeure partie restante est contrôlée par les six premières entreprises.

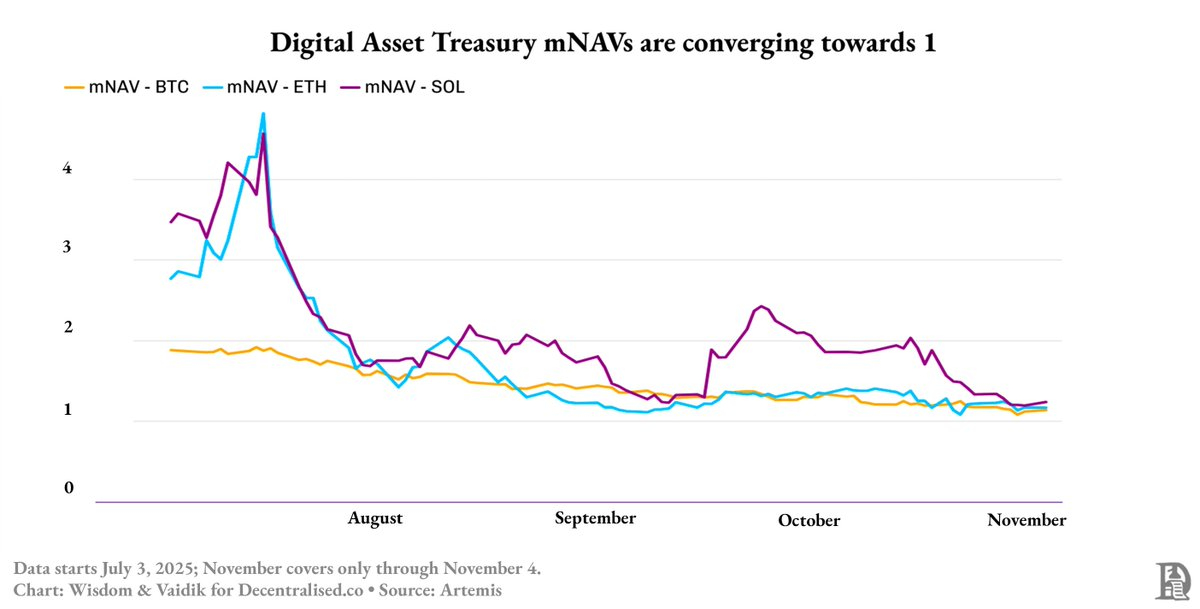

En dehors de ces géants, la plupart des sociétés de réserve d’actifs numériques (DATs) se trouvent dans un état de faible liquidité et de prime fragile, leur valorisation fluctuant avec le marché plutôt qu’avec leur propre performance.

Pourquoi ?

Lorsque le marché est fort, les actions des sociétés de réserve d’actifs s’échangent à une prime supérieure à la valeur de leurs actifs. Cette prime existe car elles offrent aux investisseurs un accès conforme à la réglementation au bitcoin ou à l’Ethereum. Émettre de nouvelles actions à cette prime augmente non seulement les fonds, mais aussi la valeur comptable.

Chaque levée de fonds ajoute davantage d’actifs cryptographiques, poussant à la hausse à la fois la valeur totale des actifs et le cours de l’action. Cela crée un cycle réflexif : la hausse des prix permet une augmentation de capital valorisée, dont les fonds servent à acheter davantage d’actifs, ce qui fait grimper la valorisation, jusqu’à disparition de la prime.

D’ici le milieu de l’année 2025, ce cycle a été rompu : la prime des sociétés de réserve de bitcoin est passée de 1,9 à 1,3, tandis que celle des réserves d’Ethereum et de SOL (Solana) est tombée de 4,8 à environ 1,3 en deux mois.

Comment Strategy a-t-elle survécu ?

Parce qu’elle n’a pas seulement constitué une réserve d’actifs, mais aussi créé un instrument financier.

Alors que la plupart des sociétés de réserve continuent d’émettre des actions pour acheter davantage d’actifs cryptographiques, Strategy a levé 4 milliards de dollars via des obligations convertibles et des billets seniors, des prêts à long terme à un taux d’environ 0,8 %.

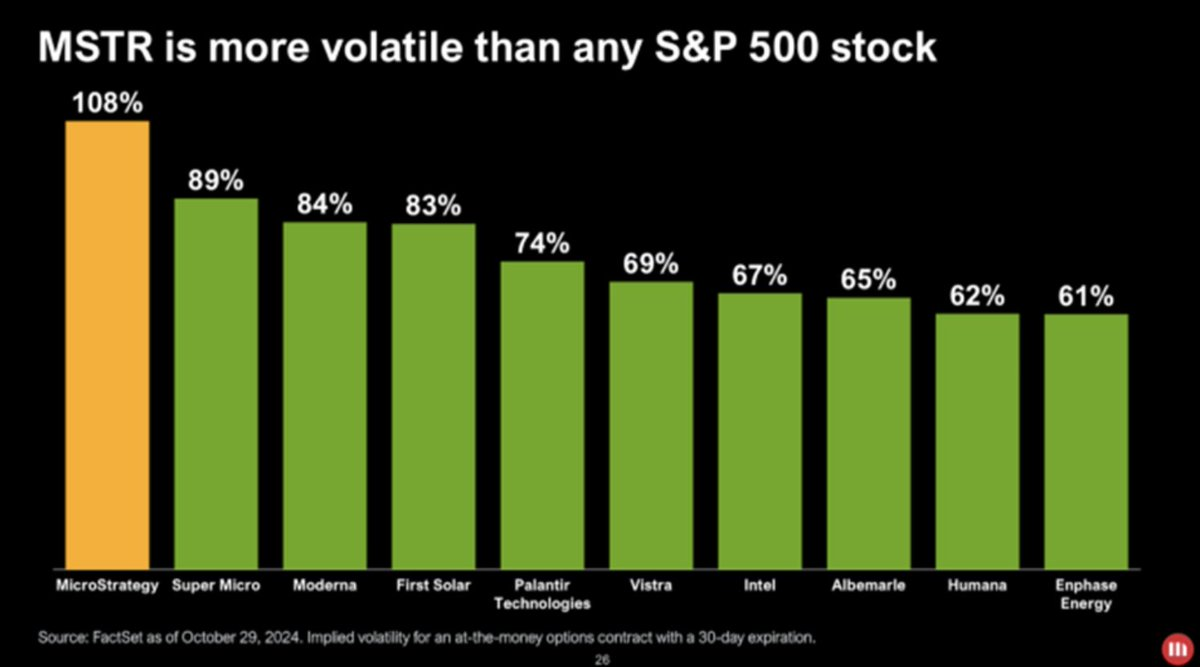

Son action est devenue une version à fort bêta du bitcoin. Quand le prix du bitcoin varie de 1 %, son cours boursier amplifie légèrement cette variation dans le même sens. En utilisant de la dette pour acheter du bitcoin, Strategy amplifie chaque fluctuation de prix, offrant ainsi aux investisseurs un moyen lévier et conforme pour parier sur le bitcoin sans avoir à le détenir directement.

Cette volatilité négociable attire de nouveaux investisseurs : fonds, ETF, voire un marché de la dette construit autour d’elle.

Les traders exploitent la volatilité de Strategy pour générer des profits. Bien que leur capital soit bloqué jusqu’à l’échéance des titres, ils réalisent des gains grâce à la fluctuation du cours de l’action.

Grâce à une liquidité plus élevée et à une volatilité supérieure à celle du bitcoin, les traders peuvent réaliser des profits sans attendre l’échéance des titres.

La plupart des nouvelles sociétés de réserve imitent le modèle de Strategy, mais ne copient que la partie simple.

Elles imitent le bilan, mais pas la structure de capital.

Strategy dispose d'obligations convertibles, de billets seniors et de liquidité, des éléments qui lui permettent de transformer la volatilité en capacité de financement.

Les autres sociétés n’ont pas ces ressources ; elles ne peuvent pas lever de capital et doivent donc chercher des rendements via le staking, l’emprunt ou l’achat d’obligations indexées sous forme de jetons.

Remplacer un vrai financement par du rendement semble fonctionner quand les prix montent. Le rendement reste élevé, la liquidité paraît forte, donnant l’impression que le modèle est efficace.

Mais cela masque un risque réflexif similaire à celui des actions.

La plupart des sociétés de réserve d’actifs numériques (DATs) verrouillent leurs actifs dans du staking ou des prêts pour générer du rendement, tout en permettant aux investisseurs d’entrer et de sortir librement.

Quand le cycle de marché s’inverse, la demande de rachat augmente, le rendement baisse, et elles sont contraintes de vendre à perte les actifs verrouillés.

C’est exactement ce qui se produit actuellement.

Avec le recul de la confiance du marché, les actions autrefois cotées à une prime de 3 à 4 fois la valeur de leurs actifs ont vu leur prime s’effondrer jusqu’à atteindre la parité.

Même les sociétés de réserve axées sur l’Ethereum (ETH) ou Solana (SOL), qualifiées de « pilotées par le rendement », ne sont pas épargnées, car leur solvabilité reste étroitement liée au prix du jeton.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News