SharpLink et Upexi : des DAT aux forces et faiblesses respectives

TechFlow SélectionTechFlow Sélection

SharpLink et Upexi : des DAT aux forces et faiblesses respectives

La dette souveraine en cryptomonnaie peut-elle élargir l'échelle de son moteur de rendement ?

Rédaction : Prathik Desai

Traduction : Block unicorn

Introduction

Je ne sais vraiment pas comment j'ai tenu ces derniers temps. J'ai failli être submergé par des tonnes de rapports financiers. Je commence à douter de mon amour pour les chiffres. Pas parce que j'en analyse trop, mais parce que chacun des six rapports financiers que j'ai rédigés ces trois dernières semaines a révélé des informations extrêmement rares dans les états financiers d'entreprises.

Les performances financières des coffres d'actifs numériques (DATs) sont étroitement imbriquées avec des stratégies DeFi, rendant l'analyse des résultats d'entreprise particulièrement difficile.

Upexi et SharpLink Gaming ont publié leurs résultats trimestriels cette semaine, devenant ainsi mes deux derniers sujets d'étude approfondie.

À première vue, elles semblent des entreprises ordinaires : l'une vend des marques grand public, l'autre fait du marketing d'affiliation dans les paris sportifs. Mais seul un examen approfondi révèle que ce n'est ni l'entrepôt ni la plateforme e-commerce qui façonne leur valorisation, détermine leur rentabilité ou leur image globale, mais bien les cryptomonnaies.

Upexi et SharpLink ont franchi une frontière floue entre financement d'entreprise et gestion de trésorerie en cryptomonnaies.

Dans cet article, je vous emmène découvrir ce que j'ai observé dans les coffres Ethereum et Solana, ainsi que les points auxquels les investisseurs doivent prêter attention avant d'exposer leur portefeuille via ces canaux.

Le département ETH de SharpLink

Il y a moins d'un an, je décrirais encore SharpLink comme une entreprise de marketing d'affiliation spécialisée dans le sport, oubliée dès la fin du Super Bowl. Sa situation financière ressemblait à celle de ses homologues de taille moyenne : revenus maigres, résultats affectés par la saisonnalité des événements sportifs, et comptes de résultat régulièrement déficitaires.

Rien n'indiquait que cette société possédait un bilan de 3 milliards de dollars.

Tout a changé en juin 2025, lorsque l'entreprise a pris une décision radicale : désigner l'Ethereum comme actif principal de son coffre, devenant ainsi l'un des principaux détenteurs d'ETH.

Depuis, l'entreprise s'est restructurée autour de la gestion d'Ethereum, sous la direction de Joe Lubin. Ce cofondateur d'Ethereum, fondateur et PDG de Consensys, a rejoint SharpLink fin mai en tant que président du conseil d'administration.

Au cours des derniers mois, SharpLink a directement investi ses fonds dans le staking natif, le staking liquide et divers protocoles DeFi, recentrant ainsi son activité sur Ethereum. Trois mois plus tard, cette transformation commence à porter ses fruits.

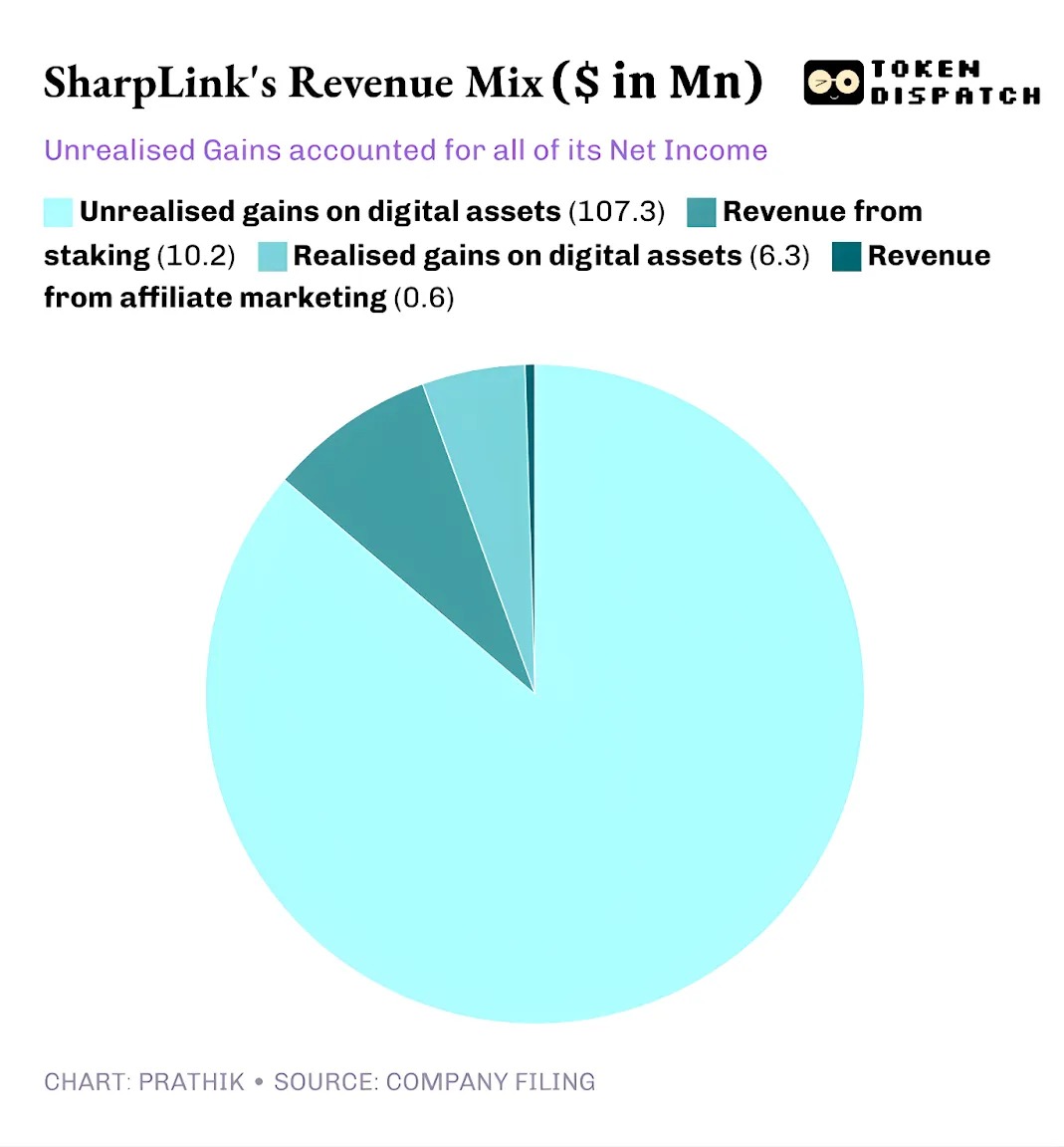

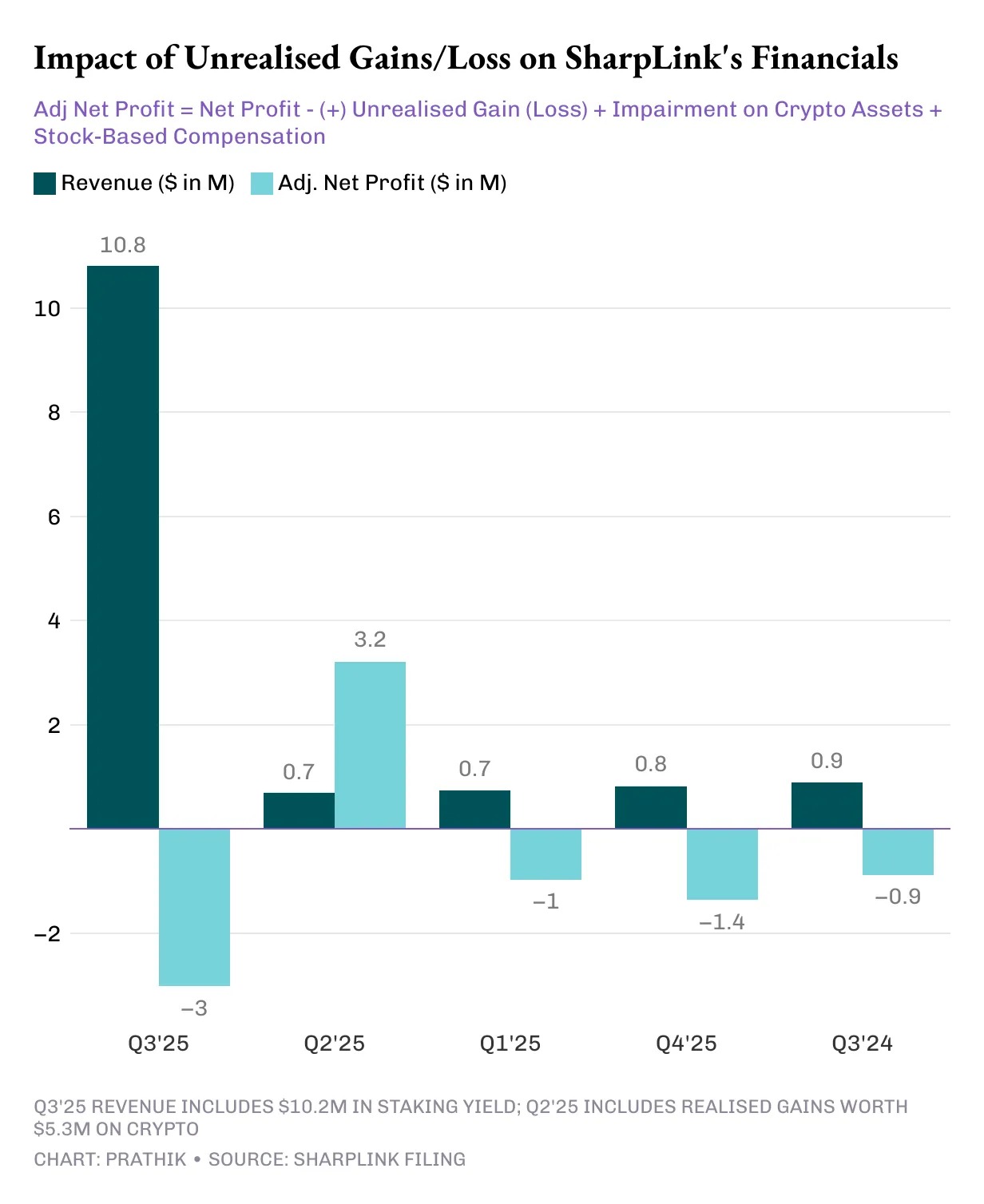

SharpLink a annoncé un chiffre d'affaires trimestriel de 10,8 millions de dollars, en hausse de 11 fois par rapport aux 900 000 dollars de l'année précédente. Parmi ceux-ci, 10,2 millions proviennent des revenus de staking de son coffre ETH, tandis que seulement 600 000 dollars proviennent de son activité traditionnelle de marketing d'affiliation.

Les actifs totaux de SharpLink sont passés de 2,6 millions de dollars au 31 décembre 2024 à 3 milliards de dollars au 30 septembre 2025.

À la fin du trimestre, SharpLink détenait 817 747 ETH, un montant passé à 861 251 ETH début novembre. Aujourd'hui, c'est la deuxième entreprise en nombre d'ETH détenus. La croissance de 11 fois de ses revenus est entièrement attribuable à ce coffre.

Ce trimestre, près de 95 % des revenus de SharpLink proviennent des gains générés par le staking de son ETH. Bien que son bénéfice net ait explosé de 100 fois pour atteindre 104,3 millions de dollars, contre une perte nette de 900 000 dollars au troisième trimestre 2024, un problème se cache derrière ces chiffres. Comme la plupart des projets DAT, l'intégralité du bénéfice de SharpLink provient des plus-values latentes de ses ETH détenus.

Cela découle des principes comptables généralement acceptés aux États-Unis (GAAP), qui exigent que les sociétés évaluent leurs actifs à leur juste valeur de marché à la clôture de chaque période comptable. Les contributions des activités opérationnelles restent marginales.

Par conséquent, tous ces gains latents sont essentiellement non monétaires. Même les revenus perçus par SharpLink grâce aux récompenses de staking sont versés en ETH, sans conversion régulière en monnaie fiduciaire. C'est précisément là que réside mon inquiétude.

Bien que ces revenus non monétaires soient comptabilisés comme tels, l'entreprise a néanmoins consommé 8,2 millions de dollars de trésorerie opérationnelle en neuf mois pour payer les salaires, les frais juridiques, d'audit et les coûts de serveur.

Et d'où viennent ces dollars ?

Comme la plupart des autres DATs, SharpLink finance ses achats d'ETH par l'émission d'actions. L'entreprise a levé 2,9 milliards de dollars via des émissions d'actions cette année, puis compensé la dilution actionnariale par une autorisation de rachat d'actions de 1,5 milliard de dollars.

C'est une réplique de l'effet de levier DeFi, de plus en plus courante chez les DATs.

SharpLink émet des actions et utilise les fonds levés pour acheter de l'ETH. Elle stake l'ETH pour générer des revenus, enregistre des gains latents à mesure que le prix de l'ETH augmente, déclare des profits comptables plus élevés, ce qui lui permet d'émettre davantage d'actions. Et ainsi de suite.

Comme je l'ai déjà mentionné dans d'autres cas de DAT, ce modèle fonctionne bien en période haussière. Même après plusieurs cycles baissiers, il peut continuer à fonctionner tant que les réserves de trésorerie permettent de couvrir les dépenses. La hausse du prix de l'ETH renforce le bilan, la valeur du coffre croît plus vite que les coûts d'exploitation, et le marché obtient un proxy public performant, liquide et producteur de rendement sur Ethereum.

Cette vulnérabilité apparaît toutefois lorsqu'il y a une stagnation prolongée des prix (ce qui n'est pas inhabituel pour les détenteurs d'ETH), combinée à des coûts d'entreprise élevés.

Nous avons vu des risques similaires chez Strategy, le géant américain de gestion de bitcoins.

Je m'attends à ce que presque tous les projets DAT fassent face à ces risques, quel que soit l'actif cryptographique choisi, sauf s'ils disposent de solides réserves de trésorerie et d'une rentabilité saine pour soutenir leur projet DAT. Mais nous voyons rarement des entreprises rentables s'engager pleinement dans les cryptomonnaies.

C'est exactement ce que nous observons lorsque Strategy mise sur BTC et SharpLink parie sur ETH. La situation des coffres Solana suit le même schéma.

L'usine Solana d'Upexi

Alors que SharpLink s'est presque entièrement transformée d'une entreprise de marketing sportif en un coffre Ethereum, Upexi, tout en conservant la coquille d'une entreprise de marques grand public, a embrassé Solana.

J'observe Upexi depuis un certain temps. Sur le plan opérationnel, ses résultats ont été majoritairement positifs au cours des cinq derniers exercices. Les acquisitions de marques, la croissance du chiffre d'affaires et la marge brute sont satisfaisantes. Pourtant, au niveau de l'entreprise, Upexi a enregistré des pertes nettes pendant quatre exercices consécutifs.

C’est peut-être ce constat qui a poussé l’entreprise à intégrer des actifs numériques dans ses états financiers. Ces deux derniers trimestres, ce changement était perceptible, quoique modeste. Ce trimestre, les actifs numériques dominent désormais ses comptes.

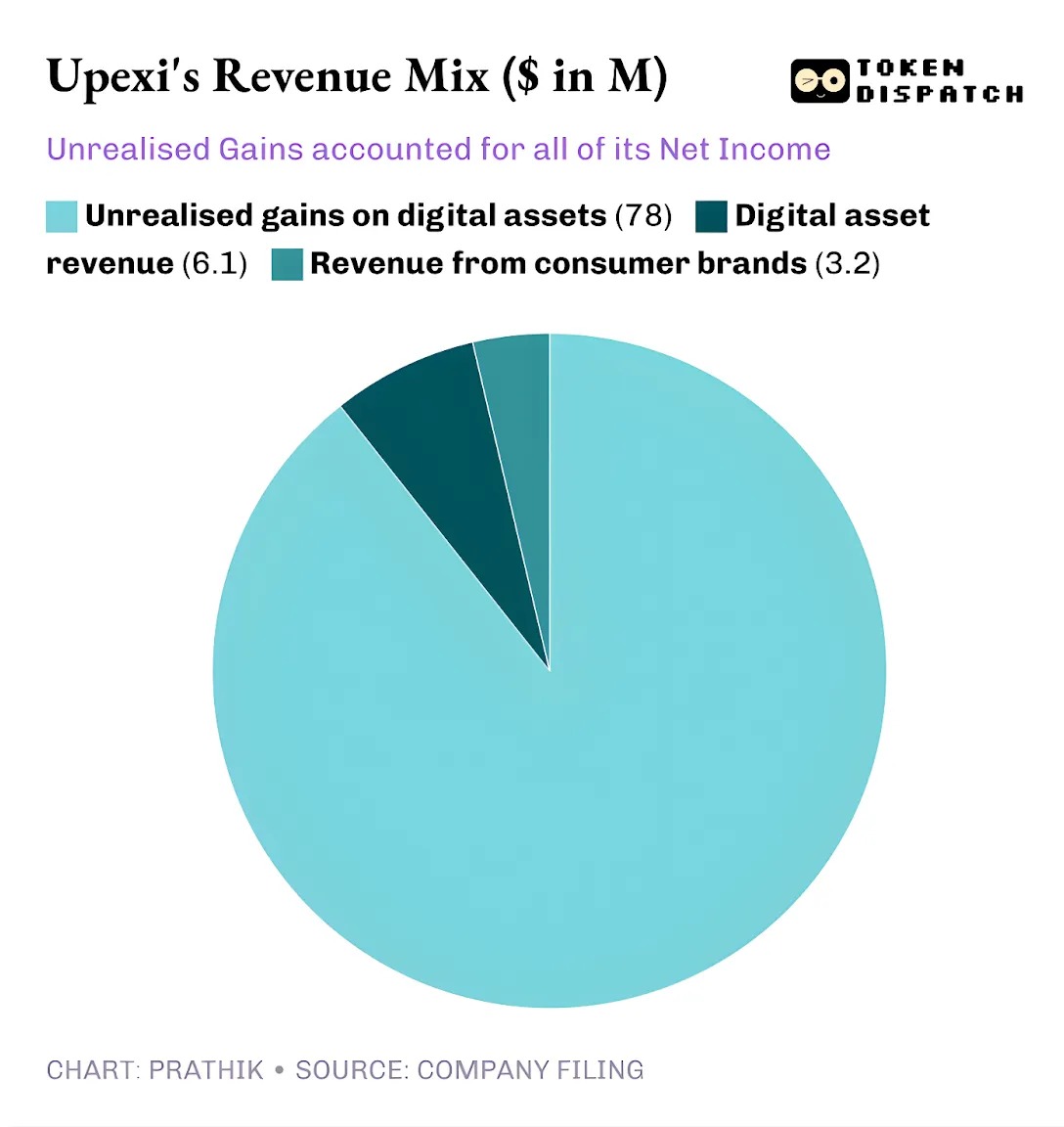

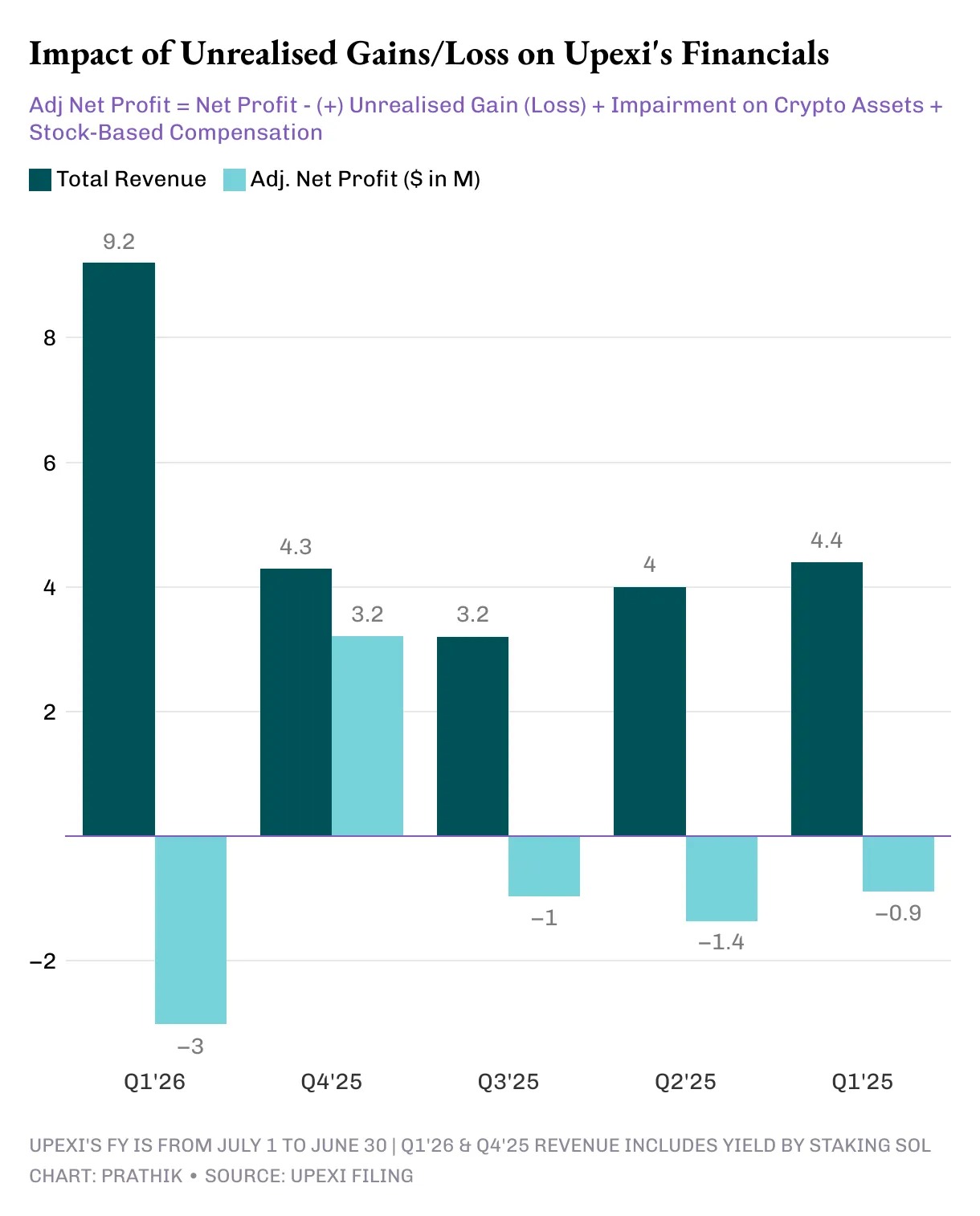

Au troisième trimestre 2025, Upexi a réalisé un chiffre d'affaires de 9,2 millions de dollars, dont 6,1 millions provenant du staking de SOL et les 3,1 millions restants de son activité de marques grand public. Pour une entreprise de biens de consommation dont les revenus liés aux cryptos étaient nuls le trimestre précédent, voir deux tiers de ses revenus provenir du staking constitue un bond spectaculaire.

Upexi détient actuellement 2,07 millions de jetons SOL, d'une valeur supérieure à 400 millions de dollars, dont environ 95 % sont en staking. Au cours de ce seul trimestre, elle a reçu 31 347 jetons SOL en récompenses de staking.

La principale différence entre Upexi et les autres DAT réside dans sa stratégie d'acquisition de SOL verrouillés.

L'entreprise a acheté environ 1,05 million de SOL verrouillés à une remise moyenne de 14 % par rapport au prix du marché, avec des dates de déblocage s'échelonnant de 2026 à 2028.

Les jetons verrouillés ne peuvent pas être vendus immédiatement, donc leur prix est inférieur. À mesure qu'ils seront débloqués, leur valeur rejoindra naturellement celle des SOL normaux, permettant ainsi à Upexi de bénéficier à la fois des récompenses de staking et d'une appréciation de prix intégrée.

Cette stratégie ressemble davantage à celle d'un hedge fund qu'à celle d'un DAT classique. Mais quand on examine la trésorerie d'Upexi, les mêmes inquiétudes surgissent — identiques à celles de SharpLink.

Cette approche est typique des hedge funds, pas des DATs (coffres d'actifs numériques) ordinaires. Pourtant, en analysant les flux de trésorerie d'Upexi, on retrouve exactement le même problème que chez SharpLink.

Bien qu'Upexi annonce un bénéfice net de 66,7 millions de dollars, dont 78 millions de dollars de gains latents, l'entreprise affiche un besoin de trésorerie opérationnel de 9,8 millions de dollars. Les revenus en SOL du staking n'étant pas convertis en monnaie fiduciaire, ils restent non monétaires. L'entreprise adopte alors la solution habituelle des DATs axés sur les réserves : lever des fonds.

Upexi a levé 200 millions de dollars via des obligations convertibles et dispose d'un programme de levée de fonds par actions de 500 millions de dollars. Sa dette à court terme est passée de 20 à 50 millions de dollars.

Le même cercle vertueux, les mêmes risques. Que se passerait-il si le prix du SOL stagnait pendant un an ?

SharpLink et Upexi construisent toutes deux des produits ingénieux. Mais cela ne signifie pas qu’elles soient durables.

Pas de réponse simple

Un schéma persistant que je ne peux ignorer : les deux entreprises exploitent des systèmes financiers logiques en période favorable. Elles ont bâti des coffres capables de s'adapter à l'activité du réseau ; elles ont mis en place des structures de revenus complémentaires ; et par ces moyens, elles sont devenues deux des principaux proxies publics pour les deux blockchains Layer-1 les plus importantes au monde.

Pourtant, presque tous leurs bénéfices proviennent de gains latents, leurs revenus en jetons manquent de liquidité, aucune stratégie systématique de réalisation des profits n'apparaît, elles affichent des flux de trésorerie opérationnels négatifs et dépendent des marchés des capitaux pour payer leurs factures.

Il ne s'agit pas tant d'une critique que de la réalité et des compromis auxquels chaque entreprise adoptant une architecture DAT doit faire face.

Pour que ce modèle soit viable, l'une des deux conditions suivantes doit être remplie : soit le staking devient réellement un moteur de trésorerie pour l'entreprise, finançant durablement l'achat d'actifs numériques ; soit l'entreprise intègre systématiquement la vente planifiée d'actifs numériques à sa stratégie afin de réaliser des profits.

Ce n'est pas impossible. Sharplink a gagné 10,3 millions de dollars via le staking d'ETH, et Upexi a généré 6,08 millions de dollars via le staking de SOL.

Ces montants ne sont pas négligeables. Même si une partie était régulièrement convertie en monnaie fiduciaire pour soutenir les opérations, le résultat final pourrait changer.

Jusque-là, Upexi et Sharplink font face au même dilemme : équilibrer innovation exceptionnelle et liquidité des marchés financiers.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News