Brûler la moitié des $HYPE ? Une proposition radicale déclenche un grand débat sur l'évaluation d'Hyperliquid

TechFlow SélectionTechFlow Sélection

Brûler la moitié des $HYPE ? Une proposition radicale déclenche un grand débat sur l'évaluation d'Hyperliquid

Un projet sur une chaîne de blocs sert-il les gros capitaux ou les citoyens cryptographiques ordinaires ?

Rédaction : David, TechFlow

Récemment, avec l'engouement autour des DEX Perp, de nouveaux projets ont surgi comme des champignons, remettant constamment en question la position dominante de Hyperliquid.

Tout le monde est concentré sur les innovations des nouveaux entrants, au point d'ignorer apparemment comment évoluera le prix du jeton phare $HYPE. Et ce qui est le plus directement lié à l'évolution du prix du jeton, c'est la quantité en circulation de $HYPE.

Deux facteurs influencent cette quantité : les rachats continus, qui reviennent à acheter sans cesse sur le marché existant pour réduire la liquidité, comme retirer de l'eau d'un réservoir ; et la modification du mécanisme global d'offre, ce qui équivaut à fermer le robinet.

En examinant attentivement la conception actuelle de l'offre de $HYPE, on s'aperçoit qu'il y a un problème :

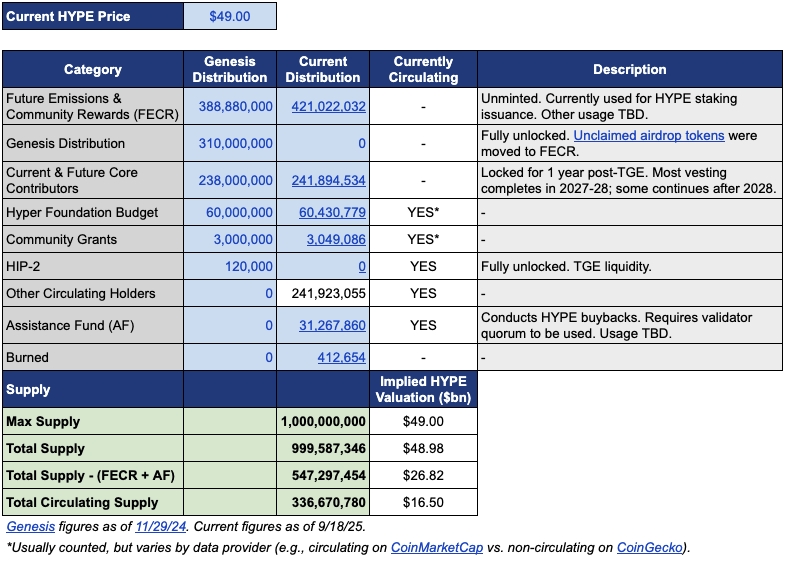

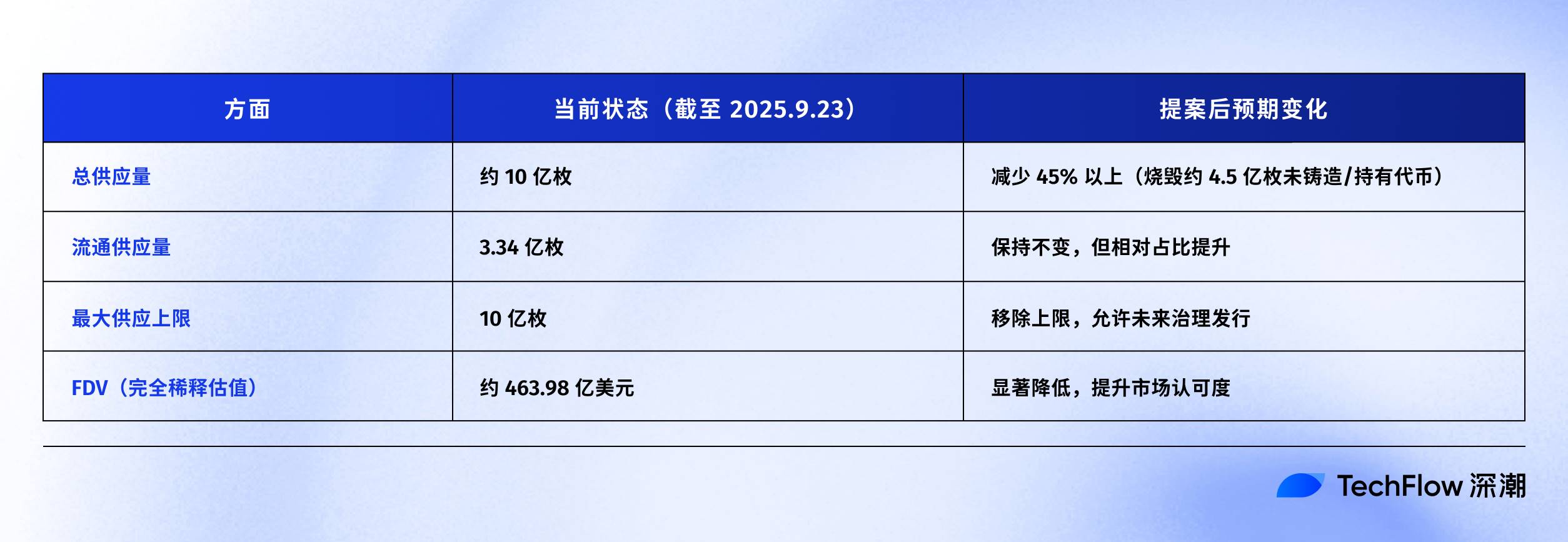

L'offre en circulation est d'environ 339 millions de jetons, avec une capitalisation boursière d'environ 15,4 milliards de dollars ; mais l'offre totale approche 1 milliard, ce qui donne une FDV (valeur entièrement diluée) de 46 milliards de dollars.

La différence d'environ trois fois entre MC et FDV provient principalement de deux parties : 421 millions de jetons alloués aux « émissions futures et récompenses communautaires » (FECR), ainsi que 31,26 millions détenus par le fonds d'aide (AF).

Le fonds d’aide est un compte utilisé par Hyperliquid pour racheter des HYPE avec les revenus du protocole. Il achète quotidiennement, mais sans les brûler, et les conserve. Le problème, c’est que les investisseurs voient souvent une FDV de 460 milliards comme trop élevée, même si seulement un tiers est réellement en circulation.

Dans ce contexte, le gestionnaire d’investissement Jon Charbonneau (DBA Asset Management, détenteur d’une importante position en HYPE) et le chercheur indépendant Hasu ont publié le 22 septembre une proposition non officielle concernant $HYPE, extrêmement radicale ; en version abrégée :

Brûler 45 % de l'offre totale actuelle de $HYPE afin que la FDV se rapproche davantage de la valeur réellement en circulation.

Cette proposition a rapidement déclenché un débat au sein de la communauté. Au moment de la publication, le message avait déjà été consulté 410 000 fois.

Pourquoi une telle réaction ? Si la proposition était adoptée, brûler 45 % de l'offre HYPE signifierait que la valeur représentée par chaque jeton HYPE doublerait presque. Une FDV plus basse pourrait aussi attirer des investisseurs qui étaient auparavant en attente.

Nous avons également rapidement résumé le contenu original de ce post, organisé comme suit.

Réduire la FDV pour que HYPE ne semble pas si cher

La proposition de Jon et Hasu semble simple — brûler 45 % de l'offre — mais sa mise en œuvre pratique est assez complexe.

Pour comprendre cette proposition, il faut d’abord bien saisir la structure actuelle de l’offre de HYPE. Selon le tableau de données fourni par Jon, à un prix de 49 dollars (le cours de HYPE au moment de leur proposition), sur les 1 milliard de jetons HYPE, seulement 337 millions sont réellement en circulation, correspondant à une capitalisation de 16,5 milliards de dollars.

Mais où sont passés les 660 millions restants ?

Les deux plus grandes parts sont : 421 millions attribués aux « émissions futures et récompenses communautaires » (FECR), une sorte d’énorme réserve dont personne ne sait quand ni comment elle sera utilisée ; et 31,26 millions détenus par le fonds d’aide (AF), qui achète quotidiennement des HYPE sans jamais les vendre, les accumulant simplement.

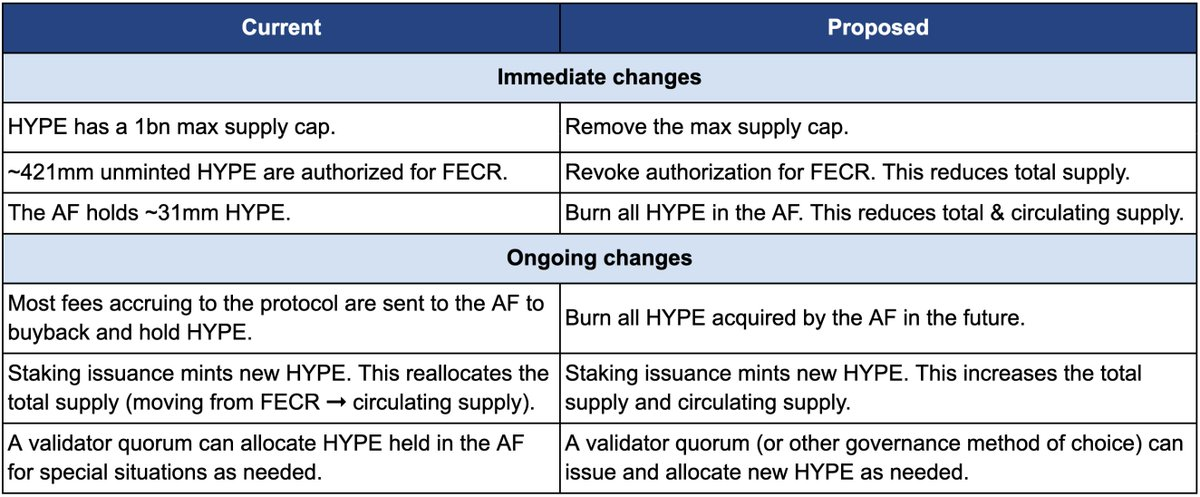

Comment procéder à la destruction ? La proposition comporte trois actions clés :

Premièrement, annuler l'allocation de 421 millions de jetons FECR (émissions futures et récompenses communautaires). Ces jetons étaient initialement prévus pour des récompenses futures de mise en jeu et des incitations communautaires, mais aucun calendrier précis d’émission n’a jamais été défini. Jon estime qu’au lieu de laisser ces jetons planer comme une épée de Damoclès au-dessus du marché, mieux vaut annuler cette allocation. S'ils sont nécessaires à l’avenir, ils pourront être approuvés via un vote de gouvernance.

Deuxièmement, détruire les 31,26 millions de HYPE détenus par le fonds d’aide (AF), et désormais brûler tous les HYPE achetés par AF à l’avenir. Actuellement, AF utilise les revenus du protocole (principalement 99 % des frais de transaction) pour racheter des HYPE, avec un volume d’achat quotidien moyen d’environ 1 million de dollars. Selon le plan de Jon, ces jetons achetés ne seront plus conservés, mais immédiatement brûlés.

Troisièmement, supprimer la limite maximale d'offre fixée à 1 milliard. Cela peut sembler contre-intuitif : pourquoi supprimer une limite alors qu’on cherche à réduire l’offre ?

Jon explique que la limite fixe héritée du modèle Bitcoin (21 millions) n’a pas de sens pratique pour la plupart des projets. En supprimant cette limite, si de nouveaux jetons doivent être émis à l’avenir (par exemple pour des récompenses de mise en jeu), cela pourra être décidé par gouvernance, plutôt que d’être prélevé dans un pool prédéfini.

Le tableau comparatif ci-dessous montre clairement les changements avant et après la proposition : à gauche, la situation actuelle ; à droite, celle après application de la proposition.

Pourquoi une démarche aussi radicale ? La raison centrale invoquée par Jon et Hasu est que la conception de l’offre de HYPE est un problème comptable, pas économique.

Le problème vient des méthodes de calcul utilisées par les principales plateformes de données comme CoinMarketCap.

Les jetons brûlés, la réserve FECR, les détentions AF : lors du calcul de la FDV, de l'offre totale et de l'offre en circulation, chaque plateforme traite ces éléments différemment. Par exemple, CoinMarketCap utilise toujours l’offre maximale de 1 milliard pour calculer la FDV, même lorsque des jetons ont été brûlés.

Le résultat est que, peu importe les rachats ou destructions effectués par HYPE, la FDV affichée ne baisse jamais.

On peut voir que le plus grand changement de la proposition est la disparition des 421 millions de FECR et des 31 millions d’AF, tandis que le plafond dur de 1 milliard est supprimé, remplacé par une émission contrôlée par gouvernance selon les besoins.

Dans sa proposition, Jon écrit : « De nombreux investisseurs, y compris certains des plus grands et des plus établis fonds, regardent uniquement le chiffre FDV apparent. » Une FDV de 46 milliards fait paraître HYPE plus cher que l’Ethereum — qui oserait encore acheter ?

Cependant, la plupart des propositions reflètent une logique de positionnement. Jon précise clairement que son fonds DBA détient une « position significative » en HYPE, tout comme lui personnellement, et qu’ils voteraient tous deux en faveur de la proposition s’il y avait un vote.

La proposition insiste enfin sur le fait que ces changements n’affecteront pas les parts relatives des détenteurs existants, ni la capacité de Hyperliquid à financer des projets, ni le mécanisme décisionnel. Comme le dit Jon :

« Cela rend simplement les comptes plus honnêtes. »

Quand « allouer à la communauté » devient une norme implicite

Mais la communauté acceptera-t-elle cette proposition ? Les commentaires sous le post initial ont déjà explosé.

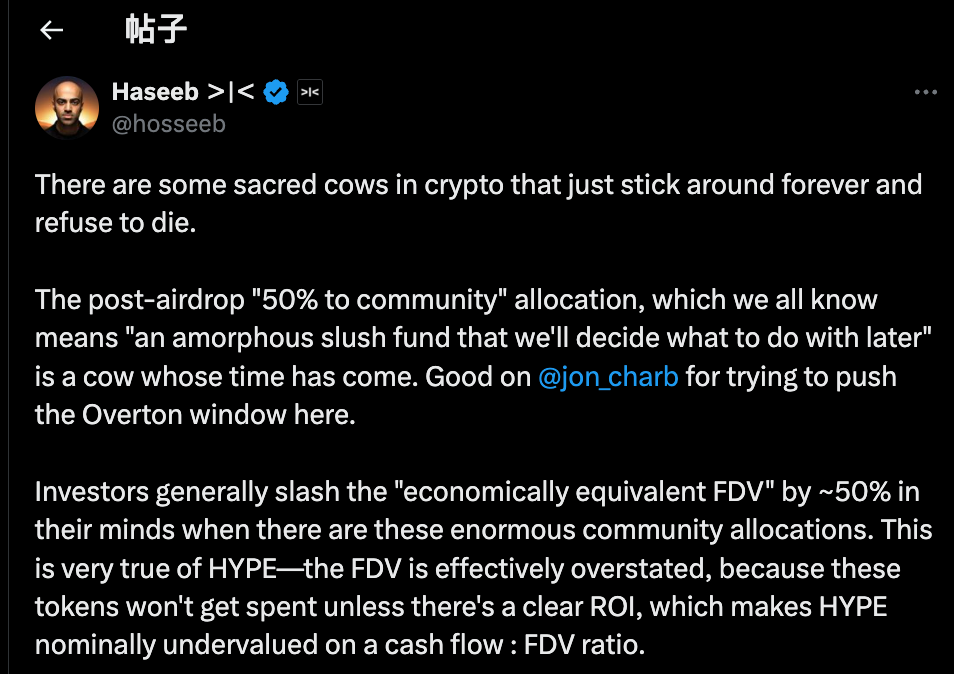

Notamment, Haseeb Qureshi, associé chez Dragonfly Capital, a replacé cette proposition dans un phénomène plus large et répandu dans l’industrie :

« Certaines “vaches sacrées” (sacred cows) de la crypto refuse de mourir. Il est temps de les abattre. »

Il fait référence à une règle implicite dans toute l’industrie crypto : après la création du jeton, les équipes projets réservent systématiquement environ 40 à 50 % des jetons pour la « communauté ». Cela semble très décentralisé, très Web3, mais en réalité, c’est surtout un art de la représentation.

En 2021, au sommet du marché haussier, chaque projet rivalisait pour montrer qui était le plus « décentralisé ». Ainsi, les économies de jetons annonçaient des allocations communautaires de 50 %, 60 %, voire 70 % — plus le chiffre était élevé, plus c’était politiquement correct.

Mais comment ces jetons sont-ils réellement utilisés ? Personne ne le sait vraiment.

Partant d’une intention plus cynique, dans certains cas, les équipes projets utilisent ces jetons « pour la communauté » exactement comme elles veulent, quand elles veulent, sous couvert de « faire pour la communauté ».

Le problème, c’est que le marché n’est pas stupide.

Haseeb révèle également un secret de polichinelle : les investisseurs professionnels appliquent automatiquement une décote de 50 % à ces « réserves communautaires » lorsqu’ils évaluent un projet.

Un projet avec une FDV de 50 milliards et 50 % de jetons « alloués à la communauté » est perçu par eux comme ayant une valorisation réelle de 25 milliards. À moins qu’un ROI clair ne soit défini, ces jetons ne sont que des promesses creuses.

C’est précisément le problème auquel HYPE est confronté. Plus de 40 % de sa FDV de 49 milliards provient de la réserve « émissions futures et récompenses communautaires ». Ce chiffre effraie les investisseurs.

Pas parce que HYPE est mauvais, mais parce que les chiffres affichés sont trop irréalistes. Haseeb pense que la proposition de Jon joue un rôle moteur, transformant progressivement une idée radicale auparavant inacceptable en opinion mainstream. Nous devons remettre en question la norme implicite de l’allocation de jetons à la « réserve communautaire » dans l’industrie crypto.

En résumé, la position des partisans est simple :

S’il faut utiliser des jetons, passons par la gouvernance, et expliquons clairement pourquoi, combien, et quel retour attendre. Transparence et responsabilité, pas une boîte noire.

Cependant, ce post étant trop radical, certaines voix critiques sont apparues dans les commentaires. Nous les avons regroupées en trois points principaux :

Premièrement, certains HYPE doivent servir de réserve de risque.

De point de vue de la gestion des risques, certains pensent que les 31 millions de HYPE dans le fonds d’aide (AF) ne sont pas juste un stock, mais aussi un fonds d’urgence. Que faire en cas d’amende réglementaire ou de piratage nécessitant des compensations ? Brûler toutes les réserves revient à perdre tout tampon en période de crise.

Deuxièmement, HYPE dispose déjà techniquement d’un mécanisme complet de destruction.

Hyperliquid dispose déjà de trois mécanismes naturels de destruction : frais de trading au comptant détruits, frais gas de HyperEVM détruits, frais d’enchères de jetons détruits.

Ces mécanismes ajustent automatiquement l’offre selon l’utilisation de la plateforme. Pourquoi intervenir manuellement ? Une destruction basée sur l’usage est plus saine qu’une destruction ponctuelle.

Troisièmement, une grande destruction nuit aux incitations.

Les émissions futures sont l’outil de croissance le plus important pour Hyperliquid, servant à inciter les utilisateurs et récompenser les contributeurs. Les brûler revient à s’autolimiter. En outre, les gros stakers seraient bloqués. Sans nouvelles récompenses en jetons, qui voudrait encore staker ?

Pour qui le jeton existe-t-il ?

En apparence, il s’agit d’un débat technique sur la destruction ou non des jetons. Mais en analysant attentivement les positions de chacun, on découvre que les divergences tiennent en réalité à l’intérêt personnel.

La position de Jon et Haseeb est claire : les investisseurs institutionnels sont la principale source de capitaux additionnels.

Ces fonds gèrent des milliards de dollars, et leurs achats peuvent véritablement pousser le prix à la hausse. Mais le problème est qu’avec une FDV de 490 milliards, ils n’osent pas entrer. Il faut donc corriger ce chiffre pour rendre HYPE plus attrayant pour les institutions.

La communauté a une vision totalement différente. Pour elle, les traders particuliers qui ouvrent et ferment des positions sur la plateforme chaque jour sont la base. Le succès actuel de Hyperliquid ne repose pas sur l’argent des VC, mais sur le soutien des 94 000 utilisateurs ayant reçu un airdrop. Modifier le modèle économique pour plaire aux institutions serait mettre la charrue avant les bœufs.

Ce genre de divergence n’est pas nouveau.

En repensant à l’histoire de DeFi, presque chaque projet réussi a connu une croisée similaire. Lors du lancement d’UNI, la communauté et les investisseurs se sont disputés âprement le contrôle du trésor.

Chaque fois, le cœur du débat est le même : un projet blockchain doit-il servir les gros capitaux ou les natifs crypto de base ?

Cette proposition semble clairement pencher vers les premiers : « De nombreux fonds les plus grands et les plus établis regardent uniquement la FDV. » L’implication est limpide : pour attirer ces gros capitaux, il faut jouer selon leurs règles.

Le proposant Jon est lui-même un investisseur institutionnel, dont le fonds DBA détient une grande quantité de HYPE. Si la proposition est adoptée, les principaux bénéficiaires seront justement les gros détenteurs comme lui. Moins d’offre, prix potentiellement plus haut, valeur du portefeuille qui grimpe.

Avec en tête le fait qu’Arthur Hayes vient de vendre 800 000 dollars de HYPE, plaisantant sur l’achat d’une Ferrari, on sent une certaine subtilité temporelle. Les premiers soutiens réalisent leurs gains, et maintenant on propose de brûler des jetons pour faire monter le prix — pour qui construit-on cette machine ?

À l’heure de la publication, Hyperliquid n’a pas encore réagi officiellement. Mais quelle que soit la décision finale, ce débat a déjà mis à nu une vérité que personne ne veut affronter :

Devant l’intérêt financier, nous n’avons peut-être jamais vraiment tenu à la décentralisation, nous faisions juste semblant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News