IOSG Weekly Brief|Reconstruire dix Airwallex, perspectives de la course aux paiements cryptos avec stablecoins #294

TechFlow SélectionTechFlow Sélection

IOSG Weekly Brief|Reconstruire dix Airwallex, perspectives de la course aux paiements cryptos avec stablecoins #294

Les stablecoins sont l'application phare des cryptomonnaies, licence + corridor = fossé protecteur.

Auteur original|Frank @IOSG

Points clés TL;DR

-

Les stablecoins sont l'application phare de la cryptographie : pas les NFT ni les Meme coins. Elles sont déjà la « monnaie quotidienne » du Sud global. L'attention du marché ne se porte plus sur la création de nouvelles monnaies, mais sur la manière d'intégrer réellement les stablecoins existants dans les scénarios de paiement courant.

-

La valeur pour le consommateur est pilotée par le B2B : les virements P2P entre particuliers et les cartes cryptos sont certes importants, mais selon l'auteur, la TAM (taille totale du marché adressable) la plus importante émergera dans le domaine des paiements transfrontaliers entre entreprises. Les couches d'orchestration crypto et les PSP qui abstraient les stablecoins et les intègrent directement aux systèmes de transfert des grandes entreprises peuvent capter d'importants flux financiers ainsi que des gains supplémentaires liés au dépôt de fonds.

-

Licence + corridor = fossé protecteur : tout comme les infrastructures passent d'une compétition technologique à une logique de distribution, les véritables barrières dans le secteur des paiements B2B résident dans les licences réglementaires (MSB/EMI/SVF, etc.), les partenariats bancaires et l'avantage précoce sur les corridors transfrontaliers. (Par exemple : Bridge détient une MSB/MTL américaine, RD Tech possède une licence SVF à Hong Kong).

-

Orchestration > Agrégation : les agrégateurs ne sont que des plateformes de mise en relation, avec de faibles marges bénéficiaires ; les orchestrateurs détiennent le contrôle de la conformité et du règlement. La véritable défense vient du fait de détenir directement une licence et de pouvoir gérer soi-même le flux de capitaux.

-

La concurrence s'intensifie : on passe de l'accent mis sur la « technologie sous-jacente » à une compétition basée sur « l'utilisation réelle » : comme pour les applications grand public, le marché récompensera l'adoption réelle et l'échelle utilisateur. La hausse des frais sur TRON a déjà validé la forte demande pour les transactions en stablecoin, et la prochaine étape sera que les chaînes natives aux stablecoins (Plasma, Arc, etc., émetteurs disposant de canaux d'émission et de distribution) guideront activement les utilisateurs vers l'utilisation directe de leur propre blockchain de stablecoin pour les transactions et le règlement, évitant ainsi que la majorité des frais de transaction soit capturée par des blockchains générales. Par ailleurs, les utilisateurs pourront payer directement les frais réseau avec le stablecoin transféré, unifiant ainsi support de paiement et incitation au réseau.

Introduction

Les stablecoins et les blockchains construites autour d'eux deviennent presque quotidiennement le centre de l'actualité sectorielle. Plasma et Stable lancés par Tether.io, Arc de Circle, Tempo de Stripe, Codex PBC, 1Money, la nouvelle blockchain de niveau 1 en cours de développement chez Google, ainsi que de nombreux projets à venir, accélèrent tous cette tendance. Par ailleurs, Metamask, l'un des portefeuilles auto-gérés les plus largement utilisés au monde, a officiellement annoncé le lancement de son stablecoin natif, marquant une extension des produits portefeuille vers des fonctions de paiement et de portage de valeur. D'autre part, Remitly, géant des virements internationaux entre particuliers, a annoncé le lancement d'un portefeuille multi-devises fiat et stablecoins — Remitly Wallet, actuellement en phase de test et prévu pour être lancé officiellement en septembre en collaboration avec Circle.

Ces initiatives montrent collectivement que de plus en plus de grandes entreprises de paiement et de géants technologiques Web2 et Web3 accélèrent leur « intégration verticale », s'immisçant directement dans le domaine des stablecoins et des paiements blockchain. Ils ne s'appuient plus uniquement sur des infrastructures tierces, mais choisissent désormais d'émettre leurs propres stablecoins, de créer leurs propres portefeuilles et même de lancer des blockchains de paiement dédiées. Les stablecoins étendent rapidement leur usage au-delà des cas natifs de la crypto, s'inscrivant dans des domaines plus larges tels que les paiements, les virements et les services financiers, devenant ainsi l'une des applications blockchain les plus concrètes.

Par conséquent, cet article offre une excellente opportunité pour discuter :

-

De la pile technologique actuelle des paiements en stablecoin

-

Des segments ayant atteint un ajustement produit-marché (PMF)

-

D'un cadre d'investissement adapté à chaque segment de paiement

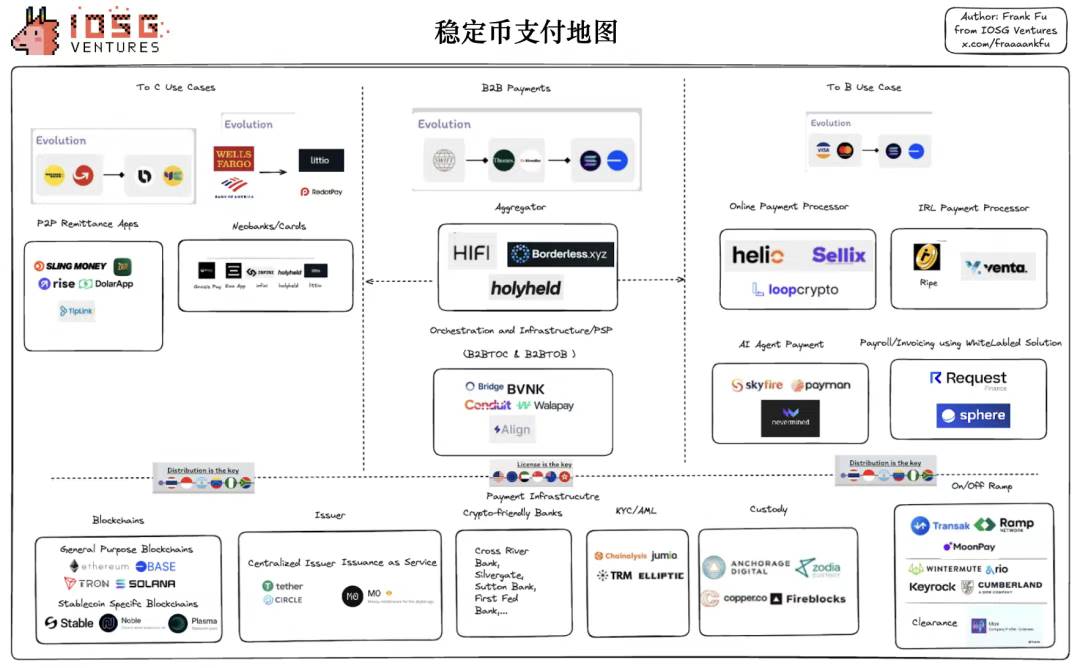

Infrastructure des paiements en stablecoin

Bien qu'il existe diverses définitions sur le marché, l'auteur considère que la pile technologique des paiements en stablecoin peut être analysée selon les axes suivants :

* La cartographie utilisée ici provient d'une synthèse personnelle datant de juillet ; pour consulter la carte la plus récente, référez-vous au tableau ASXN (https://stablecoins.asxn.xyz/payments-market-map).

À la base de toute la carte des paiements se trouve la blockchain elle-même, à la fois infrastructure et fondement.

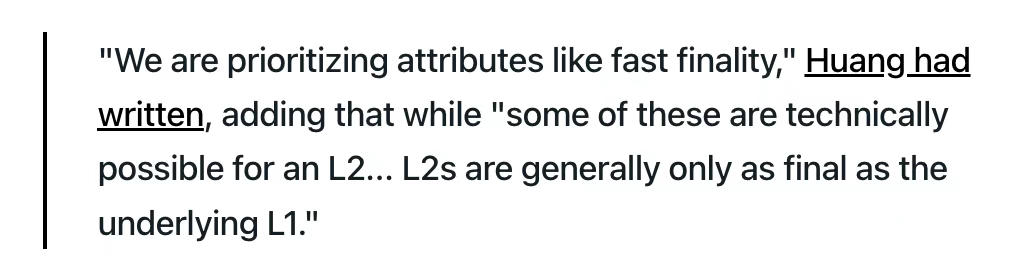

Récemment, lorsque Matt Huang de Paradigm a expliqué pourquoi Stripe avait choisi de construire un nouveau L1 nommé Tempo plutôt que de s'appuyer sur un L2 Ethereum, il a donné une longue liste de raisons. Bien que nombre de ces arguments aient été critiqués par la communauté Ethereum et divers investisseurs VC, l'un d'entre eux – la Fast Finality (confirmation rapide) – met clairement en lumière un problème réel auquel Ethereum fait face aujourd'hui.

▲ Source : Matt Huang de Paradigm

La « finalité » dans une blockchain signifie qu'une fois une transaction confirmée, elle ne peut être annulée ou modifiée, ni être révoquée en raison de fluctuations du réseau ou de restructurations de chaîne. La « finalité rapide » implique de garantir cela en quelques secondes, voire en moins d'une seconde, plutôt que de faire patienter l'utilisateur pendant plusieurs minutes. De plus, étant donné que la confirmation finale d'un L2 dépend du L1, quelle que soit la rapidité ou la puissance du L2, sa sécurité et sa vitesse de confirmation restent tributaires du L1.

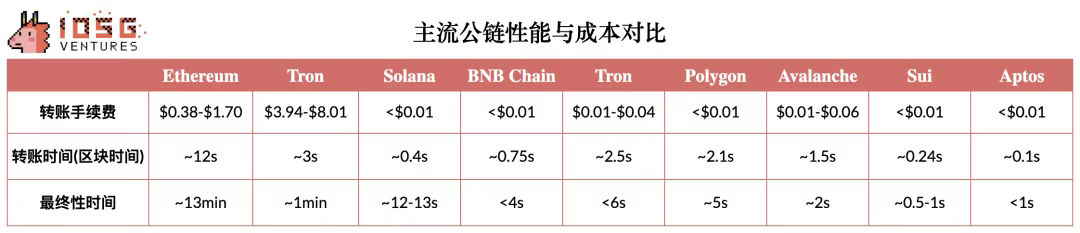

Ethereum fonctionne bien, mais apparaît lent. Un bloc est généré toutes les 12 secondes. Une transaction est rapidement incluse, mais la confirmation économique prend environ 12–15 minutes, soit deux époques (epochs) PoS. Pendant ce temps, les validateurs votent continuellement pour verrouiller le résultat. Cela reste suffisant jusqu'à présent, mais le marché exige de plus en plus que le délai de confirmation tombe sous les 2 secondes, afin de répondre aux besoins des paiements commerciaux et des règlements institutionnels à haute fréquence. Si la couche de base est lente, les paiements rapides sont impossibles ; si le coût du transfert est élevé, la promesse de « faibles frais » ne peut être tenue ; peu importe la qualité de l'expérience utilisateur, elle sera ruinée par une infrastructure médiocre.

▲ Source : OKX Gas Tracker (23 juillet 2025), temps de bloc et temps de finalité : Token Terminal

Au-delà de l'intégration verticale, c'est aussi pourquoi nous voyons de plus en plus d'émetteurs de stablecoins et de géants des paiements traditionnels construire leurs propres blockchains. Outre les considérations commerciales liées au partage des revenus, la raison centrale est que toutes les applications et expériences utilisateur reposent finalement sur l'infrastructure sous-jacente. Seule une combinaison de frais minimes, d'une finalité quasi instantanée et d'une conception de jeton permettant de payer les frais directement en stablecoin peut offrir une expérience fluide et transparente.

Les caractéristiques techniques fondamentales comprennent notamment :

-

Des frais stables et bas, payables directement en stablecoin

-

Un ensemble de nœuds validateurs permissionné

-

Un débit élevé (TPS)

-

Une compatibilité avec d'autres blockchains et systèmes de paiement

-

Des fonctionnalités optionnelles de confidentialité

Ce qui détermine souvent le succès ou l'échec va toutefois au-delà de la technologie, notamment :

-

Une stratégie claire de pénétration du marché (GTM)

-

Une exécution efficace du développement commercial

-

Un écosystème de partenaires solide

-

Une intégration et un soutien efficaces aux développeurs

-

Une communication externe et une promotion du marché

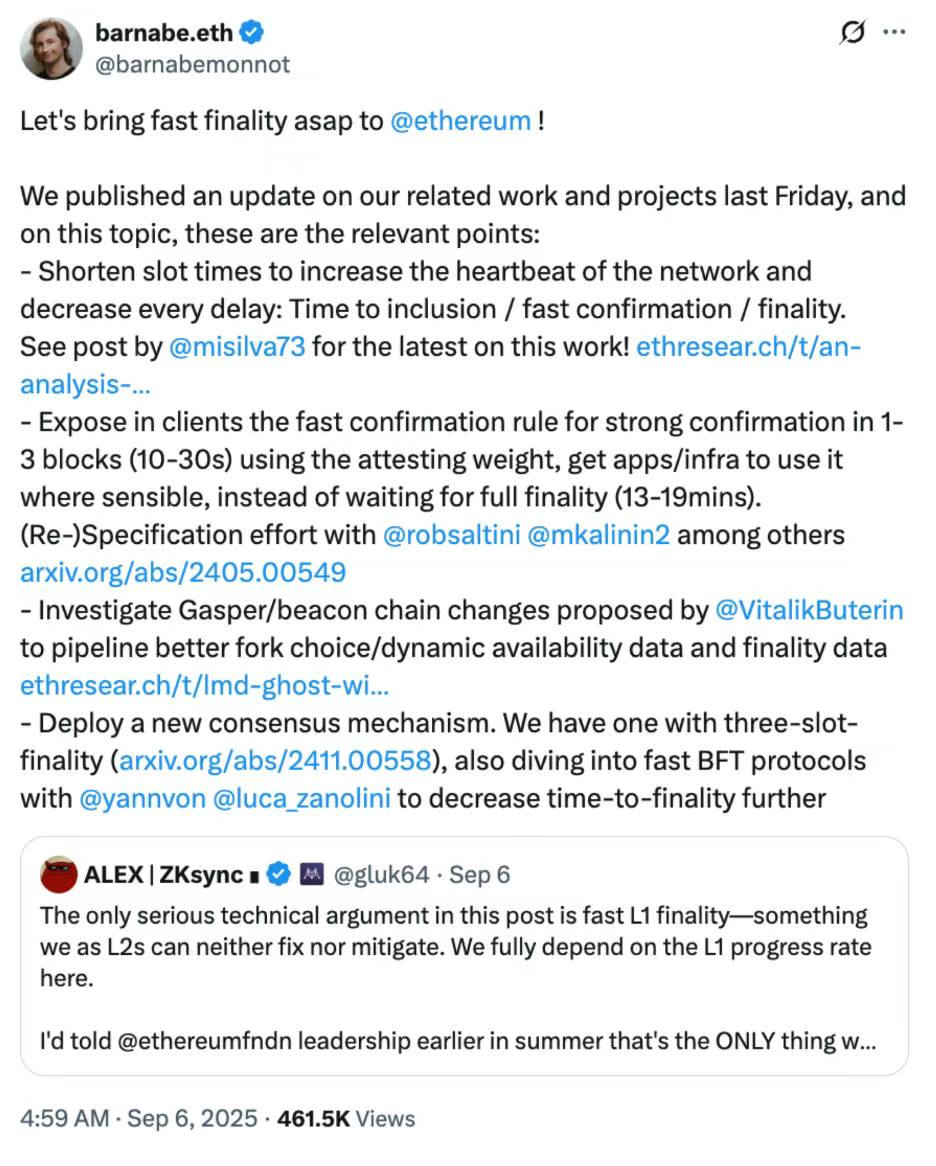

Une comparaison détaillée entre différentes blockchains fera l'objet d'un autre article ultérieur, et ne sera donc pas développée ici. En revanche, Ethereum a depuis longtemps compris l'importance de la Fast Finality sans compromettre la décentralisation. Des membres de la communauté poussent la Fondation Ethereum (EF) à accélérer ce processus, et Barnabé Monnot de l'EF a partagé les plans en cours :

-

Le temps de production des blocs passera de 12 à 6 secondes, et les tests ont déjà réussi.

-

Une fois la nouvelle « règle de confirmation rapide » déployée, une transaction pourra être fortement confirmée après 1–3 blocs (environ 10–30 secondes), sans avoir à attendre la confirmation finale complète.

-

Des optimisations du protocole central sont également explorées, inspirées des propositions de Vitalik, ainsi que de nouveaux mécanismes de consensus, tels que la « finalité en trois slots ».

▲ Source : Barnabé Monnot de l'EF

Outre le développement rapide des réseaux de stablecoins, l'émission de stablecoins elle-même connaît une croissance explosive. La plateforme d'émission de stablecoins M0 vient de lever 40 millions de dollars lors d'un tour de série B mené par Polychain Capital, Ribbit Capital et Endeavor Catalyst Fund. Sa plateforme Stablecoin-as-a-Service permet aux institutions et développeurs d'émettre des stablecoins hautement personnalisés, avec un contrôle total sur la marque, les fonctionnalités et les revenus. Tous les stablecoins construits sur M0 sont interopérables par nature et partagent une liquidité commune. Grâce à son cadre ouvert à plusieurs émetteurs et à son architecture transparente sur chaîne, M0 repousse les limites traditionnelles de l'émission de stablecoins.

Depuis sa création, M0 a été adopté par MetaMask, Noble, KAST, PLAYTRON, Usual, USD.AI, USDhl, entre autres, pour émettre des stablecoins à usages variés. Récemment, le volume total des stablecoins émis via M0 a dépassé 300 millions de dollars, en hausse de 215 % depuis le début de l'année 2025.

Tout comme les émetteurs de stablecoins s'intègrent verticalement vers les infrastructures blockchain de base, les blockchains applicatives dotées d'une forte créativité en matière de cas d'usage commencent maintenant à intégrer verticalement l'émission de stablecoins, afin de renforcer les liens au sein de leur écosystème.

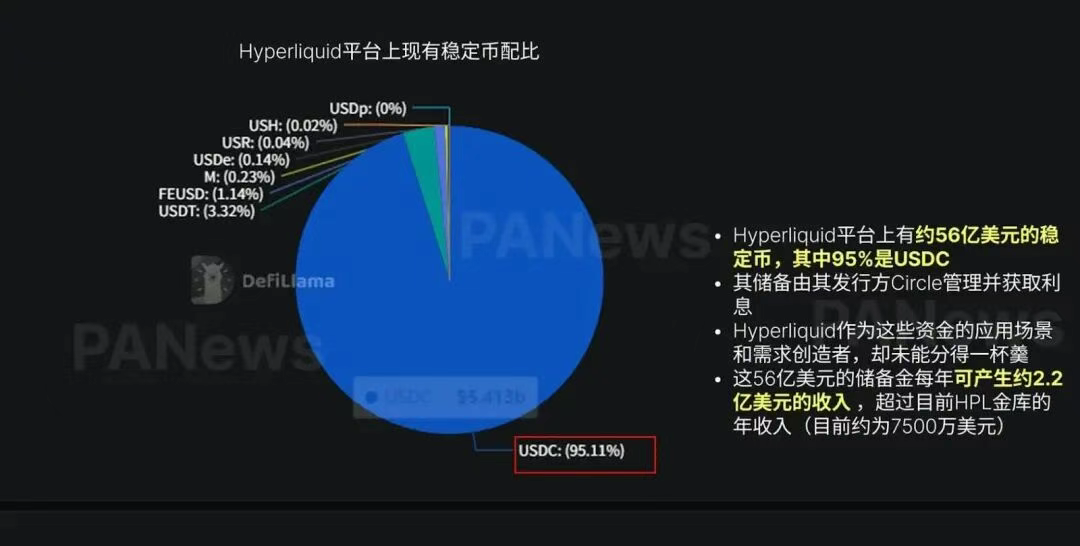

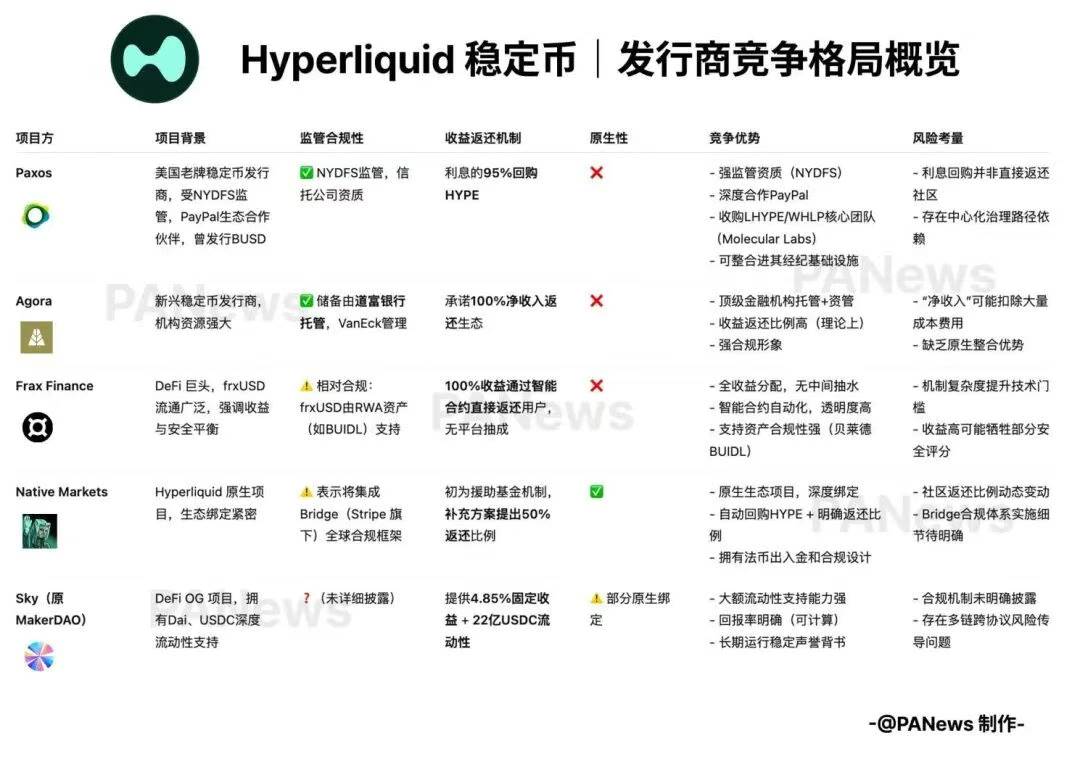

Vendredi dernier, Hyperliquid a annoncé un projet majeur sur Discord : lancer un stablecoin natif USDH dans son écosystème HyperEVM, en sélectionnant l'émetteur par vote sur chaîne et appel d'offres public. Au cours de la semaine suivante, différents émetteurs de stablecoins ont soumis leurs propositions, et le lauréat final sera décidé par un vote majoritaire des détenteurs de $HYPE. Pour souligner le caractère décentralisé de la gouvernance, bien que la fondation Hyperliquid détienne une grande quantité de $HYPE en staking, elle a choisi de s'abstenir, confiant entièrement la décision à la communauté.

La motivation derrière le lancement d'USDH par Hyperliquid est très claire : la plateforme concentre actuellementenviron 5,6 milliards de dollars en actifs stablecoins, dont95 % en USDC. Ces réserves sont détenues et génératrices d'intérêts par l'émetteur Circle, tandis qu'Hyperliquid, en tant que créateur de scénarios et de demande, ne peut pas en bénéficier. Si ces 5,6 milliards de dollars pouvaient être remplacés par USDH, cela générerait environ plus de 220 millions de dollars de revenus annuels d'intérêts (au taux obligataire), dépassant largement les revenus annuels actuels de HLP (environ 75 millions de dollars). Ces nouveaux revenus serviraient au rachat et à la distribution de $HYPE, alimentant ainsi l'écosystème.

▲ Source : PA News

Parmi les nombreuses propositions, celle du projet natif à Hyperliquid, Native Markets, a finalement remporté l'appel d'offres. Plus de détails ici : https://www.theblock.co/post/370570/native-markets-team-wins-hyperliquid-usdh-stablecoin-bid-eyes-test-phase-within-days

▲ Source : PA News

Au-delà de l'importance des blockchains et des stablecoins, on constate clairement le rôle crucial des rampes d'accès/sortie (on/off ramp) – les passerelles entre monnaie fiduciaire et actifs cryptos – pour l'expérience utilisateur. La facilité et le coût avec lesquels un utilisateur peut convertir sa monnaie fiduciaire en stablecoin ou autre actif crypto déterminent souvent si une application peut réellement atteindre une adoption massive.

IOSG a investi dès cinq ans auparavant de façon visionnaire dans Transak, ce fournisseur mondial leader de services on/off ramp. Transak vise à offrir aux portefeuilles, bourses et applications de paiement des canaux fluides d'entrée et sortie en monnaie fiduciaire, prenant en charge les utilisateurs de plus de 150 pays et régions. Récemment, lors de son dernier tour de financement, Transak a levé 16 millions de dollars auprès de Tether (la société mère de USDT) et IDG. Outre Transak, IOSG a également investi dans Kravata, un projet spécialisé dans les entrées/sorties entre monnaie fiduciaire et crypto en Amérique latine, proposant aux entreprises une API B2B et une API B2B2 intégrable par des applications tierces. Au deuxième trimestre 2025, plus de 90 clients opéraient dans trois pays. Cette initiative témoigne non seulement de la confiance durable du marché dans le segment des rampes d'accès/sortie, mais confirme aussi la précision du jugement d'IOSG sur la valeur des infrastructures sectorielles dès les phases précoces d'investissement.

On peut anticiper que, à mesure que les paiements en stablecoin et blockchain s'imposeront progressivement, des infrastructures comme Transak deviendront des pivots essentiels : à la fois porte d'entrée des utilisateurs dans le monde crypto et pont reliant les stablecoins au système mondial des paiements.

Les segments ayant atteint un PMF

Une fois l'infrastructure de paiement établie, les paiements transfrontaliers deviendront la brèche la plus directe et évidente. Le volume annuel des mouvements de capitaux transfrontaliers atteint 150 000 milliards de dollars, alors que le système actuel nécessite souventtrois jours et environ 3 % de frais, avec plusieurs intermédiaires. En passant à des stablecoins circulant sur des « rails » efficaces, le processus ne prendrait que 3 secondes, avec des frais inférieurs à 0,01 %, et permettrait un règlement direct pair-à-pair. L'écart d'efficacité est tellement important que l'adoption semble inévitable.

Les paiements d'entreprise B2B transfrontaliers constituent actuellement un point de convergence parfait (PMF) dans l'espace crypto. Aujourd'hui, 40 % des frais blockchain proviennent du transfert de USDT, et des centaines de millions d'utilisateurs des marchés émergents l'utilisent quotidiennement pour lutter contre la dévaluation de leur monnaie nationale et l'inflation. Indépendamment des cycles spéculatifs et des infrastructures, les paiements (en particulier les paiements transfrontaliers B2B) représentent le domaine où la crypto pourrait réellement compléter SWIFT. Les véritables gagnants ne seront probablement ni de nouvelles blockchains ni des émetteurs universels de stablecoins,mais bien les orchestrateurs détenant des licences et disposant de capacités de distribution sur des corridors transfrontaliers stratégiques.

C'est pourquoi nous avons vu récemment Airwallex, géant Web2 des virements d'entreprise transfrontaliers, ressentir concrètement la menace posée par les entreprises de paiement en stablecoin, publier des commentaires défensifs sur Twitter, tout en recrutant ouvertement des développeurs spécialisés en stablecoins sur son site carrière.

La « couche d'orchestration des paiements » (Payment Orchestration Layer) intègre monnaie fiduciaire et stablecoins, multiples méthodes de paiement, canaux et prestataires de services, offrant des solutions de bout en bout pour les paiements/règlements. Elle met l'accent sur la capacité de « compatibilité avec les stablecoins » : non seulement supporter les paiements/reçus en monnaie fiduciaire, mais aussi en stablecoin, le transfert transfrontalier en stablecoin et la conversion retour en monnaie fiduciaire.

Les paiements transfrontaliers empruntent souvent un chemin « fiat → stablecoin → fiat », c’est-à-dire conversion locale en stablecoin → transfert international/règlement en stablecoin → conversion en monnaie locale à l’arrivée. Le rôle de la couche d’orchestration consiste à optimiser ce parcours, réduire les frictions, économiser du temps et améliorer l’efficacité.

Bien que des grandes entreprises traditionnelles comme Airwallex ou Stripe s’impliquent activement dans les paiements en stablecoin, les startups ont souvent un avantage en innovation et rapidité d’exécution. Par exemple, Align se concentre sur les besoins de virement transfrontalier des grandes multinationales, tandis qu’ArrivalX cible les commerçants chinois à l’international. Selon l’auteur, l’avenir verra probablement émerger des solutions centrées sur des régions spécifiques, plutôt qu’un modèle unique et global, similaire à la dynamique concurrentielle observée côté on/off ramp.

En effet, chaque région est fortement influencée par sa réglementation locale, son cadre juridique et ses infrastructures bancaires/financières. Dans ce contexte de croissance rapide des paiements en stablecoin,les petites et moyennes entreprises innovantes disposent encore d’un espace important si elles adoptent une position de « local + régional + couche d’orchestration ». L’avantage clé réside non seulement dans la possession d’unelicence, mais surtout dans la fourniture d’un service de paiement/règlementoffrant une double circulation fluide entre stablecoin et monnaie fiduciaire, hautement compatible, et où laconformité et la gestion des risques seront décisives pour réussir durablement.

▲ Source : ASXN

https://stablecoins.asxn.xyz/payments-market-map

Par ailleurs, dans de nombreux articles traitant des paiements, on voit souvent Aggregation et Orchestration regroupés dans le même quadrant. Toutefois, nous pensons qu’il existe une différence notable entre couche d’agrégation et couche d’orchestration en termes de capture de valeur dans les transactions B2B. La couche d’agrégation, ne disposant pas de licence, peut être vue comme un wrapper (couche enveloppe) de la couche d’orchestration. Bien qu’elle puisse intégrer davantage de plateformes régionales, elle est limitée dans sa négociation de prix par son modèle de partage des revenus, ce qui rappelle un peu le modèle de Circle : plus l’échelle grandit, plus il devient difficile d’atteindre des marges élevées.

Au-delà de leur rôle de service sous-jacent pour les agrégateurs B2B, ces orchestrateurs soutiennent également l’ensemble de la couche applicative du réseau de paiement, divisée en applications To C et To B.

Les applications To C se concentrent principalement sur les applications de paiement P2P, comme Sling, ou sur les néo-banques proposant davantage de cas d’utilisation générant des rendements en stablecoin pour les consommateurs, telles qu’infini ou Yuzu.Money, ainsi que sur les cartes stablecoins destinées à résoudre les difficultés d’utilisation des stablecoins dans le monde réel.

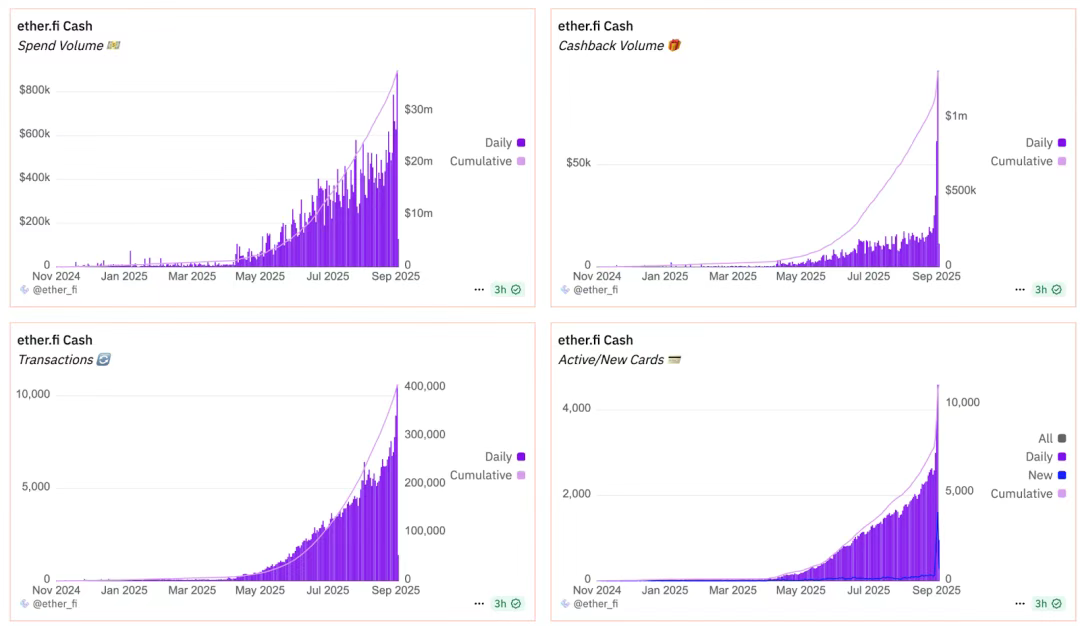

IOSG a en réalité déjà investi dans le segment To C, notamment dans Ether.fi. Une super-application de paiement générant des rendements, dont le volume de transactions par carte, le cashback, le nombre de transactions et le volume d’émission de cartes ont tous atteint des records historiques en septembre.

▲ Source : Tableau de bord Ether.fi sur Dune

Sur chaîne, la recherche de profit est évidente : environ 45 % du TVL DeFi (environ 56 milliards de dollars) sont orientés vers le rendement, principalement répartis entre Aave, Morpho, Spark, etc. La capitalisation boursière des stablecoins à rendement croît rapidement, passant de 1,5 à 11 milliards de dollars, représentant désormais 4–4,5 % du marché total des stablecoins (255 milliards de dollars). Les projets liés aux rendements DeFi continuent d’attirer l’attention, notamment Ethena, Pendle, Aave, Spark, Syrup, etc.

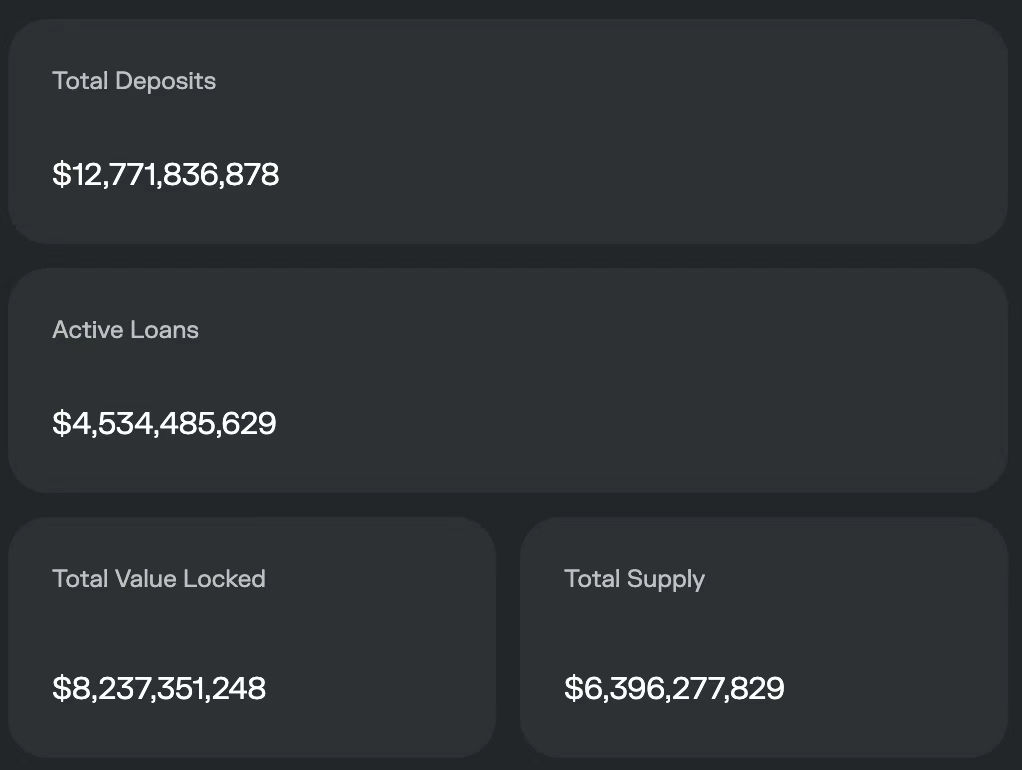

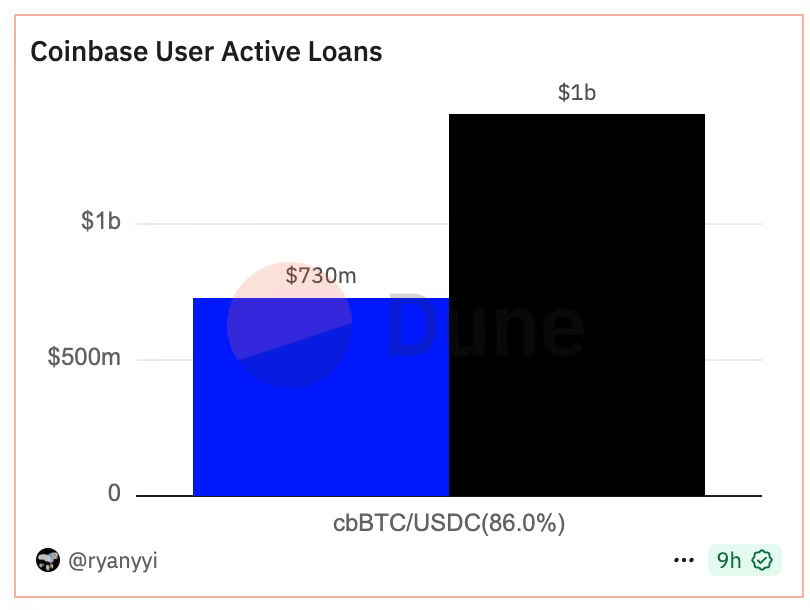

Avec la multiplication des protocoles DeFi, la complexité opérationnelle augmente, et l’expérience utilisateur devient moins conviviale. Pour atténuer ce problème, Coinbase a officiellement intégré Morpho à son exchange et lancé Coinbase Onchain Borrow, un produit de prêt fusionnant CeFi et DeFi. L’utilisateur n’a besoin que d’une seule action en interface pour effectuer son prêt après mise en gage, le tout soutenu par le portefeuille intelligent de Coinbase, qui abstrait totalement les étapes de création de portefeuille et d’interaction avec Morpho, simplifiant ainsi massivement l’expérience. Coinbase Onchain Borrow a apporté 1,4 milliard de dollars de dépôts et 730 millions de dollars de prêts actifs à Morpho, représentant respectivement 11 % et 16 % du total. Cela a permis à Morpho d’atteindre 12,7 milliards de dollars de dépôts totaux et 4,5 milliards de dollars de prêts actifs.

▲ Source : https://app.morpho.org/ethereum/explore https://dune.com/ryanyyi/coinbase-onchain-loans

Selon une logique d’investissement similaire axée sur la simplification de l’expérience utilisateur sur chaîne, nous avons choisi d’investir précocement dans Ether.fi. Partant initialement de la génération de rendement sur ETH en staking, elle s’est progressivement étendue à des stratégies de coffres tiers plus complexes, abaissant fortement la barrière d’entrée pour les utilisateurs de stablecoins dans les opérations DeFi, leur permettant d’accéder facilement aux rendements, allant jusqu’à lancer une carte de crédit DeFi leur permettant de rembourser leurs crédits avec les intérêts futurs, incarnant véritablement le concept de « Acheter maintenant, payer jamais ».

Les banques numériques en stablecoin et les cartes de crédit en stablecoin ont un potentiel énorme parce qu’elles déplacent la création de crédit (credit issuance) directement sur la chaîne, affaiblissant fondamentalement, voire remplaçant partiellement, le rôle intermédiaire des banques traditionnelles. Dans le modèle traditionnel, le revenu principal des banques provient de la marge entre dépôts et prêts, base de tout le système. Mais ce modèle leur donne un pouvoir excessif de « sélection » : d’une part, ils excluent de vastes populations non bancarisées (unbanked populations) qui ne peuvent pas accéder ausystème de dépôt ; d’autre part, ils rejettent les entreprises et particuliers ne répondant pas auxcritères d’emprunt (those who can’t qualify for loans or credit cards).

À l’inverse, le système stablecoin transforme radicalement cette logique. Grâce à la programmabilité de la blockchain, au règlement atomique et à l’immutabilité, prêteurs et emprunteurs peuvent interagir directement sur chaîne, indépendamment des critères d’entrée des banques traditionnelles, redéfinissant ainsi les modalités de participation au paiement et au crédit. Sur cette base, les nouvelles banques numériques en stablecoin encapsulent davantage les stablecoins, les cryptomonnaies et les protocoles de prêt DeFi, combinés à un modèle de sur-collatéralisation sans confiance, construisant des produits de prêt quasi sans risque sur des pools de prêt. Ce modèle peut prendre la forme d’une nouvelle banque de prêt comme Coinbase Onchain Borrow, ou se matérialiser sous forme de carte de crédit en stablecoin comme Ether.fi.

Dans le domaine commercial To B, nous observons également de nouvelles opportunités. Par exemple, aider les commerçants physiques et en ligne à accepter directement les paiements en stablecoin, évitant ainsi les frais interchange des banques acquéreuses. De même, les plateformes de facturation (Invoicing) et de paiements mondiaux (Global Payout) destinées aux entreprises ont un fort potentiel de développement. Toutefois, ces produits axés surl’expérience utilisateur entreprise risquent de faire face à une certaine concurrence à l’avenir, dans un contexte d’intégration verticale progressive de la couche d’orchestration des paiements.

Nouveau paradigme des paiements sur chaîne piloté par l’IA

À l’avenir, un autre domaine potentiellement intéressant dans les applications To B sera celui où les Agents IA deviennent eux-mêmes des clients d’applications de paiement. Avec l’émergence d’agents IA automatisés dans le trading et le yield farming, comme Theoriq, Giza ou Almanak, nous verrons probablement apparaître de plus en plus

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News