Paiement stablecoin sur la chaîne, règlement selon la logique Web2

TechFlow SélectionTechFlow Sélection

Paiement stablecoin sur la chaîne, règlement selon la logique Web2

Les humains n'ont pas besoin de banques, les paiements n'ont pas besoin d'humains

En 2008, sous l'ombre de la crise financière, le bitcoin a attiré ses premiers utilisateurs ordinaires méfiants envers le système monétaire fiduciaire, sortant ainsi du cercle restreint des cypherpunks.

Parallèlement, le terme FinTech (technologie financière) a commencé à se répandre progressivement à partir de 2008, presque au même moment que le bitcoin, ce qui pourrait être une coïncidence.

Encore plus fortuit : en 2013, le premier marché haussier du bitcoin arrive, son prix franchit les 1000 dollars américains, et la FinTech commence à entrer dans le courant dominant. À cette époque, Wirecard et les plateformes P2P, alors florissantes, chuteront plus tard ; Yu'ebao définit le système de rendement à l'ère d'internet ; la nouvelle solution de paiement Square, fondée par Jack, créateur de Twitter, atteint une valorisation supérieure à 6 milliards de dollars.

Ce n’est pas artificiel : depuis 1971, la croissance du prix de l’or et celle de l’endettement américain sont presque synchronisées (8,8 % contre 8,7 %). Après le dollar-or puis le dollar-pétrole, le dollar de l’énergie nouvelle sera-t-il le stablecoin ?

Pour les régulateurs, la FinTech est la rédemption du secteur bancaire, consistant à repenser ou compléter le système financier avec une logique internet, espérant recréer un système financier numérisé malgré les relations complexes entre politique et entreprise.

Le point d’entrée a été universellement reconnu comme étant le paiement : encaissement, agrégation, P2P, règlement transfrontalier et microcrédit. Le franchissement des frontières et les activités mixtes ont engendré une prospérité infinie ou des crises sans fin.

Mais c’est par hasard qu’un effet inattendu s’est produit : ce sont bien les expériences basées sur la blockchain qui transforment véritablement les banques et le système financier traditionnel, passant de la marge au centre, tout cela en dehors du cadre réglementaire.

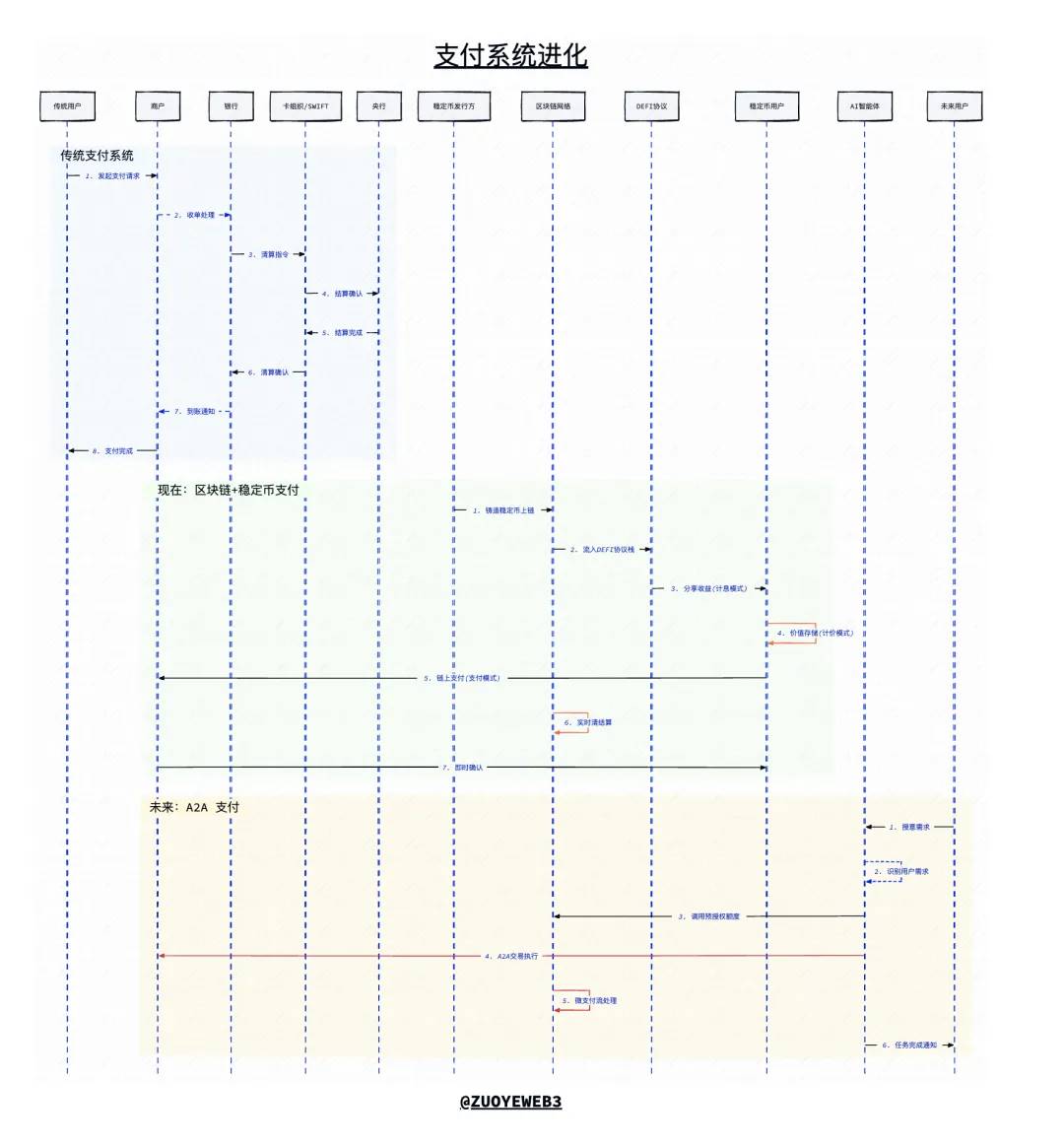

Légende : Évolution du système de paiement

Source : @zuoyeweb3

Le paiement ancré dans le code plutôt que dans la finance

Les stablecoins à rendement utilisant USDT pour distribuer des dividendes marquent leur entrée en phase mature.

Pendant plusieurs centaines d’années, le paiement a fonctionné autour du système bancaire. Toute forme d’électronisation, de numérisation ou d’internetisation n’a fait que renforcer le rôle des banques, jusqu’à l’apparition de la blockchain.

La blockchain, notamment les stablecoins, a créé un monde inversé, renversant complètement l’ordre du paiement, du clearing et du règlement : seul un paiement dont on peut confirmer qu’il permettra le clearing et le règlement peut être validé.

Dans le système bancaire traditionnel, le paiement repose essentiellement sur une dichotomie entre transfert frontal et clearing arrière-plan, la banque occupant une position centrale absolue.

Dans la logique FinTech, le paiement devient un service d’agrégation et de services B2B. La logique d’acquisition internet impose de capter tout flux de transaction possible. Ce volume détermine la force de négociation des entreprises FinTech face aux banques. « Fake it till make it » : les interconnexions réseau et les dépôts de garantie sont les résultats finaux acceptés.

Dans la logique blockchain, les systèmes de stablecoins comme USDT, Tron en tant que première couche L1 pour stablecoins, Ethereum en tant que système de règlement de gros montants, réalisent la « programmabilité » que l’internet aurait dû offrir.

L’absence d’interopérabilité entre plateformes reflète extérieurement la course aux territoires, mais en réalité, elle témoigne d’un faible niveau d’internetisation du dollar. Être connecté reste un simple complément au système fiduciaire, tandis que les stablecoins sont natifs à la blockchain. Tout USDT sur n’importe quelle chaîne publique peut être échangé, le coût de friction ne dépendant que de la liquidité.

Ainsi, grâce aux caractéristiques de la blockchain, seule une vérification préalable du clearing et du règlement permet de confirmer le paiement. Les frais de gaz (Gas Fee) sont déterminés par le marché, et une fois confirmés, les fonds circulent en temps réel.

Une réflexion contre-intuitive : les stablecoins n’ont pas émergé uniquement grâce à des arbitrages réglementaires, mais parce que l’efficacité issue de la programmabilité a surpassé le système financier traditionnel.

Important

Le paiement est un système ouvert ancré dans le code, non dans la finance.

Prenons un contre-exemple : le virement bancaire traditionnel est lent non seulement à cause de la conformité et d’une architecture réseau obsolète, mais surtout parce que les banques participantes ont un besoin de « retenir » les fonds, générant ainsi des revenus continus. Le temps des utilisateurs devient un intérêt composé passif pour le secteur bancaire.

De ce point de vue, même après Genius Act, les banques continuent frénétiquement d’empêcher l’entrée des systèmes de rendement dans leurs circuits. Officiellement, elles invoquent toujours les risques de rendement ou le fait que verser des intérêts aux utilisateurs perturberait leur mécanisme d’épargne-prêt, menant potentiellement à une crise systémique.

La programmabilité des systèmes de rendement sur chaîne remplacera finalement le système bancaire lui-même, plutôt que d’y ajouter des problèmes, car il s’agit d’un système ouvert.

Le modèle bancaire traditionnel repose sur la marge entre les taux d’intérêt des dépôts et ceux des prêts aux entreprises ou particuliers — ce différentiel constitue la base de toutes leurs activités.

Ce mécanisme de marge confère aux banques un pouvoir sélectif double : créer des populations « unbanked » à gauche, ou sélectionner à droite les entreprises ne répondant pas à certains « standards ».

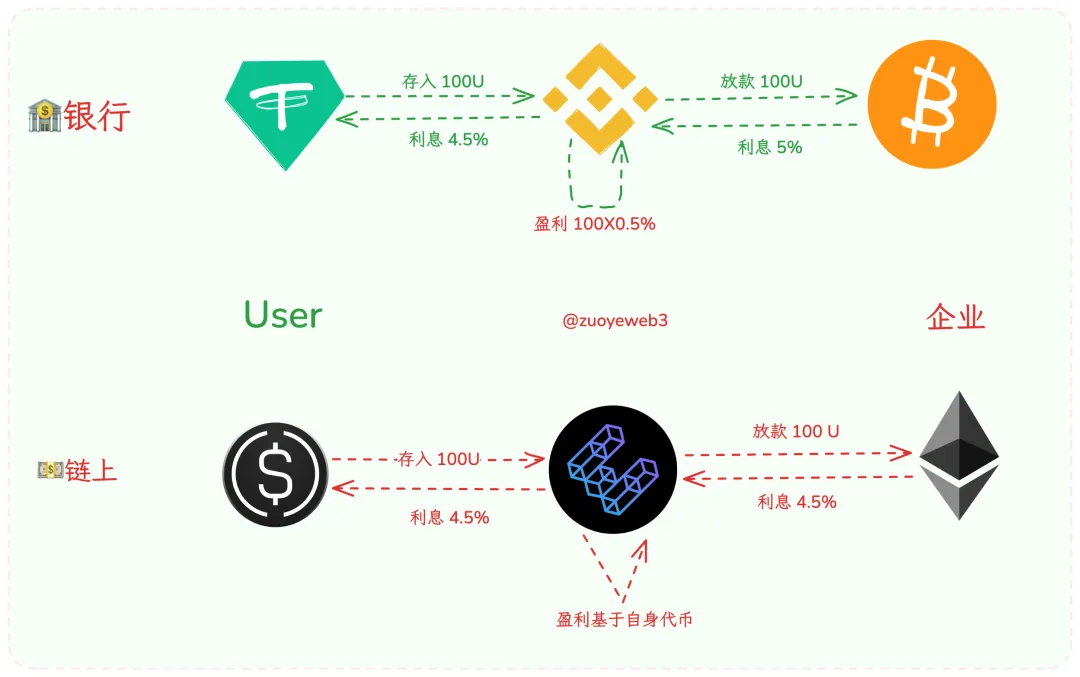

Finalement, les pertes causées par ces banques, comme les dettes croisées ou les crises financières, sont supportées par les utilisateurs ordinaires. En ce sens, USDT suit le même schéma : les utilisateurs assument les risques liés à USDT, tandis que Tether capture les bénéfices de son émission.

Des projets comme Ethena et autres YBS (stablecoins à rendement) n’émettent pas de stablecoins adossés au dollar ni ne fonctionnent selon le mécanisme de marge bancaire traditionnel. Ils reposent entièrement sur des infrastructures on-chain comme Aave, et testent des paiements via des blockchains publiques telles que TON.

Les systèmes actuels de stablecoins à rendement construisent un écosystème mondial de paiement, d’intérêt et de valorisation. Les banques deviennent désormais les cibles de transformation par les stablecoins, non pas en modifiant leur participation aux processus de paiement, mais en remplaçant leur rôle intermédiaire dans la création de crédit.

Face à l’offensive des stablecoins à rendement, les petites banques sont les premières touchées. Minnesota Credit Union a déjà tenté d’émettre son propre stablecoin. Les néo-banques classiques s’inscrivent aussi rapidement sur la chaîne, comme Nubank qui relance un projet de stablecoin.

Même des plateformes comme SuperForm commencent à se transformer en système bancaire de stablecoins, permettant aux utilisateurs de partager les revenus générés par les banques, redressant ainsi un système bancarisé déformé.

Légende : L’impact des YBS sur le secteur bancaire

Source : @zuoyeweb3

En résumé, les stablecoins à rendement (YBS) ne sont pas une simple stratégie d’acquisition, mais le signal annonciateur de la refonte du secteur bancaire. La migration on-chain de la création de crédit représente une transformation bien plus profonde que le simple paiement par stablecoin.

La FinTech n’a pas remplacé le rôle des banques, mais a amélioré les segments qu’elles refusaient ou ne pouvaient pas desservir. En revanche, la blockchain et les stablecoins vont redéfinir à la fois les banques et la monnaie.

Imaginons que les YBS deviennent le nouveau système de circulation du dollar, où le paiement devient synonyme de paiement on-chain. Encore une fois, ce n’est pas simplement une version numérisée du dollar, ni comparable à son internetisation : le dollar on-chain est le système fiduciaire.

Actuellement, le système de paiement traditionnel perçoit les stablecoins uniquement dans les domaines du clearing, du règlement et des transactions transfrontalières. C’est une vision erronée et figée. Accordez la liberté aux stablecoins ; cessez de les intégrer dans des systèmes de paiement obsolètes.

La blockchain ne connaît naturellement aucune distinction entre intérieur/extérieur, carte/compte, particulier/entreprise, recevoir/envoyer. Tout n’est qu’extension ou variante naturelle d’une transaction. Quant aux comptes d’entreprise ou aux transferts privés sur une L1 de stablecoin, ils ne sont que des adaptations techniques respectant toujours les principes fondamentaux de la blockchain : atomicité, irréversibilité, immuabilité.

Les systèmes de paiement existants restent fermés ou semi-fermés : SWIFT exclut certains clients géographiques, Visa/Mastercard exigent des équipements matériels et logiciels spécifiques. Par analogie : les banques refusent les personnes peu rentables (unbanked), Square et Paypal rejettent certains groupes d’utilisateurs, tandis que la blockchain accepte tout le monde.

Les systèmes fermés et semi-ouverts céderont inévitablement la place aux systèmes ouverts. Soit Ethereum deviendra la L1 des stablecoins, soit la L1 des stablecoins deviendra un nouvel Ethereum.

Il ne s’agit pas ici d’arbitrage réglementaire, mais d’une attaque en baisse de dimension provoquée par une hausse d’efficacité. Aucun système fermé ne peut former une boucle fermée : les frais diminuent à chaque étape pour attirer les utilisateurs, soit en tirant profit d’un avantage monopolistique, soit en utilisant la conformité réglementaire pour éliminer la concurrence.

Dans un système ouvert, l’utilisateur détient un contrôle absolu. Aave n’est pas devenu une norme sectorielle par monopole, mais parce que les modèles DEX et de prêt de Fluid et Euler n’ont pas encore totalement explosé.

Quoi qu’il en soit, la banque on-chain ne sera pas le dépôt bancaire tokenisé, mais la réécriture de la définition bancaire par des protocoles tokenisés.

Warning

Remplacer les banques et les systèmes de paiement ne se fera pas du jour au lendemain. Paypal, Stripe et USDT datent respectivement de 20, 15 et 10 ans.

Actuellement, l’émission de stablecoins tourne autour de 260 milliards de dollars. Nous verrons une émission de 1 000 milliards de dollars au cours des 5 prochaines années.

Le paiement Web2 est une ressource non renouvelable

Le traitement des fraudes par carte de crédit repose largement sur l’expérience et les opérations manuelles.

Le paiement Web2 deviendra le carburant du paiement Web3, devant être entièrement remplacé, non complété ni coexister.

Le choix de Stripe basé sur Tempo pour participer au futur est la seule option correcte. Toute intégration de la technologie stablecoin dans la pile de paiement existante sera broyée par la dynamique d’efficacité — encore une question d’efficacité : dans les YBS on-chain, droits de收益 et d’usage sont séparés, tandis que les stablecoins hors chaîne ne confèrent que le droit d’usage. Le capital cherche naturellement les trajectoires de valorisation.

Les stablecoins, en dépouillant les banques de leur statut social, liquident également la pensée dominante du paiement Web2.

Comme mentionné précédemment, l’émission de stablecoins s’éloigne progressivement de l’imitation pure d’USDT. Bien que se libérer complètement du dollar et du système bancaire semble encore lointain, ce n’est plus une pure utopie. De SVB à Lead Bank, on trouvera toujours des banques prêtes à servir l’industrie crypto — un long chemin patient.

En 2025, non seulement les banques acceptent les stablecoins, mais plusieurs obstacles majeurs au paiement blockchain se dissipent progressivement. Le murmure du bitcoin devient le tonnerre des stablecoins.

-

• Entrée/sortie : plus besoin de finalité fiduciaire. Les gens veulent ou préfèrent conserver USDC/USDT pour générer des revenus, payer directement ou se protéger contre l’inflation. Exemple : MoneyGram collabore avec Crossmint pour les virements en USDC.

-

• Clearing/règlement : Visa a traité 1 milliard de dollars en règlement de stablecoins, Rain en étant le pilote, Samsung participant à Rain. L’anxiété des géants existants deviendra la source de financement du paiement stablecoin.

-

• Grandes banques : les RWA ou dépôts tokenisés ne sont que l’apéritif. La compétition avec DeFi n’est plus si lointaine. L’évolution est une adaptation passive de la finance traditionnelle. Les alliances internet comme Google AP2, GCUL sont les résistances des anciens dominateurs.

-

• Émission : de Paxos à M0, les modèles traditionnels conformes et les modèles d’enveloppe on-chain progressent ensemble, mais les systèmes de rendement sont désormais pris en compte. Bien que la proposition USDH de Paxos ait échoué, permettre aux utilisateurs et aux tokens de bénéficier ensemble est un choix commun.

On peut conclure : la course au positionnement du paiement stablecoin on-chain est terminée, celle de la combinaison commence — comment étendre l’effet de réseau des stablecoins à l’échelle mondiale.

À certains égards, USDT a déjà réussi à diffuser les stablecoins en Afrique, Asie et Amérique latine. Il n’y a plus de potentiel de croissance géographique, seul le « scénario » reste. Si les acteurs du paiement viennent ajouter la blockchain à leurs scénarios existants,

alors il faut chercher de nouveaux scénarios « blockchain+ » / « stablecoin+ », une application astucieuse de la stratégie web3 dans l’univers internet : acheter des volumes pour croître, cultiver de nouveaux comportements. L’avenir définira l’histoire d’aujourd’hui. Le paiement agential (Agentic Payment) se réalisera inévitablement.

Après avoir transformé les banques et les systèmes de paiement, approfondissons le futur du système de paiement orienté par les agents. Attention : le texte suivant ne considère absolument pas les cas de « +blockchain » ou « +stablecoin », ce serait pure perte d’encre. Dans l’avenir, aucun espace de marché ne restera aux géants actuels du paiement.

Les systèmes de rendement peuvent inciter l’utilisation par les utilisateurs finaux, mais de nouveaux comportements de paiement nécessitent des scénarios de consommation adaptés. Par exemple, utiliser la cryptomonnaie dans une mini-application Binance est logique, mais utiliser une carte bancaire dans une mini-application WeChat paraît étrange.

Pour les nouveaux scénarios, Google, Coinbase ou même Ethereum ne voient que l’A2A (Agent à Agent), sans nécessiter la profonde implication humaine. Le paiement Web2 est une ressource non renouvelable, car dans l’avenir, tout deviendra paiement.

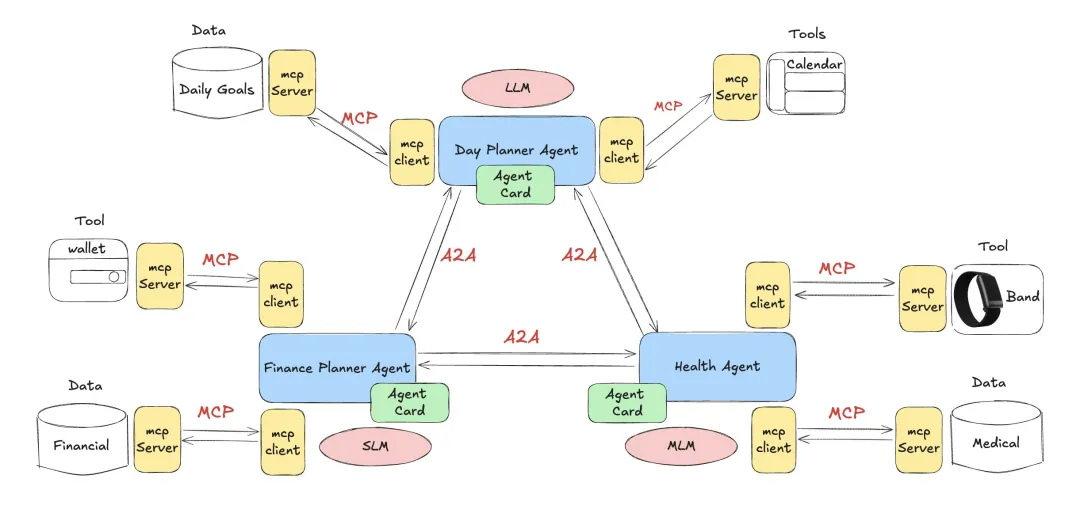

Simplement dit, à l’avenir, chaque personne aura plusieurs agents gérant différentes tâches. Le MCP (protocole de contexte de modèle) configurera les ressources ou appellera des API dans les agents, produisant finalement une mise en relation d’agents créant de la valeur économique.

Légende : Relation entre A2A et MCP

Source : @DevSwayam

Le comportement humain se manifestera davantage par mandat que par autorisation. Il faudra céder des données multidimensionnelles pour permettre à l’agent IA de satisfaire vos besoins internes.

Note

• La valeur humaine réside dans l’autorisation

• Les machines ne se fatiguent jamais

Les opérations actuelles de pré-autorisation, prépaiement, achat maintenant paiement plus tard, encaissement/émission, clearing/règlement auront lieu sur chaîne, mais seront exécutées par des agents. Par exemple, la fraude classique par carte de crédit nécessite un traitement manuel, mais un agent sera assez intelligent pour identifier les comportements malveillants.

Depuis la pile de paiement existante et le système « banque centrale – banque », on peut juger ces idées comme démesurées. Mais n’oublions pas que le « paiement instantané et transfert immédiat » du yuan numérique partait aussi du rendement, avant de faire des compromis avec le système bancaire.

Non pas qu’on ne le veuille pas, mais qu’on ne le puisse pas.

Google, en intégrant Coinbase, EigenCloud et Sui pour construire le protocole AP2, a déjà fortement fusionné avec le protocole x402 de Coinbase. Blockchain + stablecoin + internet est actuellement la meilleure solution, visant les microtransactions. Dans leur vision, l’utilisation en temps réel du cloud, les murs payants pour articles, etc., sont des scénarios réels.

Comment dire… On peut affirmer que l’avenir appartient aux agents IA, allant au-delà des canaux de clearing et de règlement, mais le chemin exact de transformation humaine reste inconnu.

Le domaine DeFi manque encore d’un marché du crédit, naturellement adapté au développement des entreprises, mais à long terme, ce sont les particuliers ou petits investisseurs, dépendant du mécanisme de sur-collatéralisation, qui dominent — ce phénomène est en soi anormal.

Le développement technologique ne permet jamais d’imaginer le chemin de réalisation, seulement d’en esquisser la définition de base. Cela vaut pour la FinTech, le DeFi, et aussi le paiement agential.

Caution

La caractéristique d’irréversibilité du paiement stablecoin générera aussi de nouveaux modèles d’arbitrage, mais nous sommes incapables d’imaginer leur dangerosité.

Par ailleurs, les canaux de distribution actuels ne seront pas le champ de bataille central de l’utilisation massive des stablecoins. Une forte utilisation isolée nuit au potentiel de rendement issu de l’interaction avec la pile DeFi on-chain. C’est encore rêver qu’un empereur creuse avec une houe en or.

Seul le remplacement des banques et des canaux de distribution existants par le paiement stablecoin méritera le nom de système de paiement Web3.

Conclusion

Le chemin que j’imagine pour un futur système de paiement non bancaire : rendement + clearing/règlement + particuliers (effet réseau) + paiement fluide par agents (après s’être libéré de la sauvegarde par les anciens géants).

L’impact actuel reste concentré sur la FinTech et les banques, rarement capable de remplacer les systèmes des banques centrales. Ce n’est pas une impossibilité technique, mais parce que la Réserve fédérale américaine continue d’assumer le rôle de prêteur en dernier ressort (le « bouc émissaire »).

À long terme, les canaux de distribution ne sont qu’une étape intermédiaire. Si les stablecoins peuvent remplacer les dépôts bancaires, aucun canal ne pourra verrouiller la liquidité. Mais la nature sans permission et sans limite utilisateur du DeFi on-chain pourrait-elle déclencher une crise financière encore plus violente ?

L’Union soviétique n’a pas pu éradiquer le marché noir, les États-Unis ne peuvent pas interdire le bitcoin. Qu’il s’agisse d’un déluge ou d’un rivage heureux, l’humanité n’a pas de retour en arrière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News