Comment réaliser un rendement de 220 fois avec un robot de création de marché sur Hyperliquid ?

TechFlow SélectionTechFlow Sélection

Comment réaliser un rendement de 220 fois avec un robot de création de marché sur Hyperliquid ?

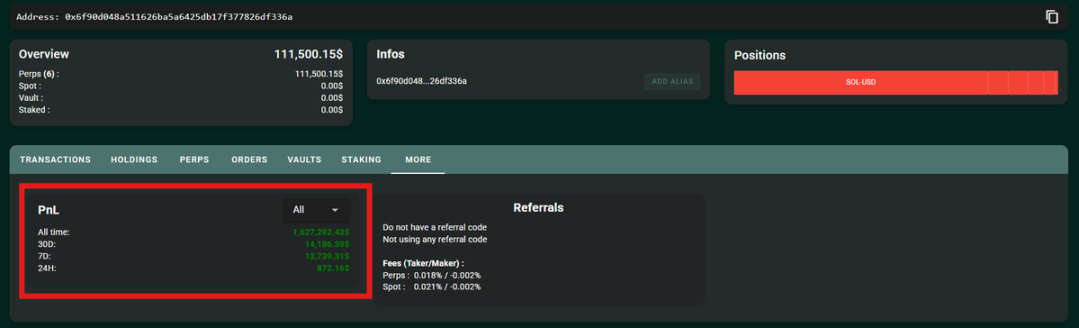

🤔 Passer de 6800 dollars à 1,5 million de dollars en deux semaines.

Rédaction : The Smart Ape

Traduction : Saoirse, Foresight News

Voici un cas exemplaire qui illustre parfaitement l'importance d'« apprendre la programmation » : grâce à la programmation, vous pouvez faire passer 6 800 dollars à 1,5 million de dollars en seulement deux semaines sur la plateforme d'échange de cryptomonnaies Hyperliquid.

Récemment, un trader d’Hyperliquid a justement accompli cet exploit.

Encore plus impressionnant : ce trader n’a pris pratiquement aucun risque. Il n’a ni parié sur l’évolution du marché, ni suivi la tendance pour spéculer sur des actifs populaires, mais s’est uniquement appuyé sur une stratégie de market-making sophistiquée, centrée sur les « remises aux fournisseurs de liquidités », combinée à une automatisation stricte et une gestion rigoureuse des risques.

Mécanisme de market-making sur Hyperliquid

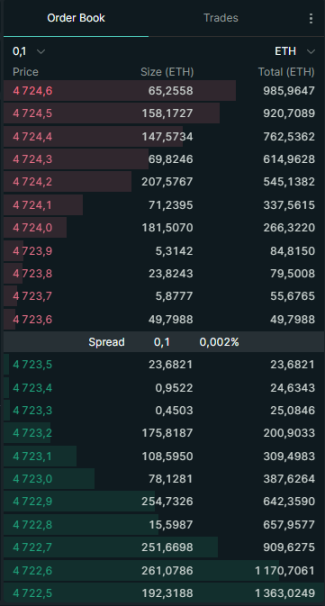

Avant d’analyser cette stratégie en détail, comprenons d’abord le fonctionnement du market-making sur Hyperliquid. Hyperliquid est une bourse utilisant un carnet d’ordres, où les utilisateurs peuvent passer deux types d’ordres :

-

Ordres d’achat : soit « ordres limites à l’achat » (par exemple, « je veux acheter des jetons SOL à 100 dollars »)

-

Ordres de vente : soit « ordres limites à la vente » (par exemple, « je veux vendre des jetons SOL à 101 dollars »)

Ces ordres en attente forment ensemble le « carnet d’ordres ». Les traders passant ces ordres d’achat ou de vente sont appelés « fournisseurs de liquidités » (Makers).

-

Le rôle principal des fournisseurs de liquidités est d’« apporter de la liquidité » : en soumettant des ordres limites à l’avance, ils augmentent la quantité disponible pour les transactions sur le marché.

-

À l’inverse, on trouve les « preneurs de liquidités » (Takers) : ces traders exécutent directement des ordres déjà présents dans le carnet (par exemple, acheter au prix du marché le meilleur prix de vente disponible).

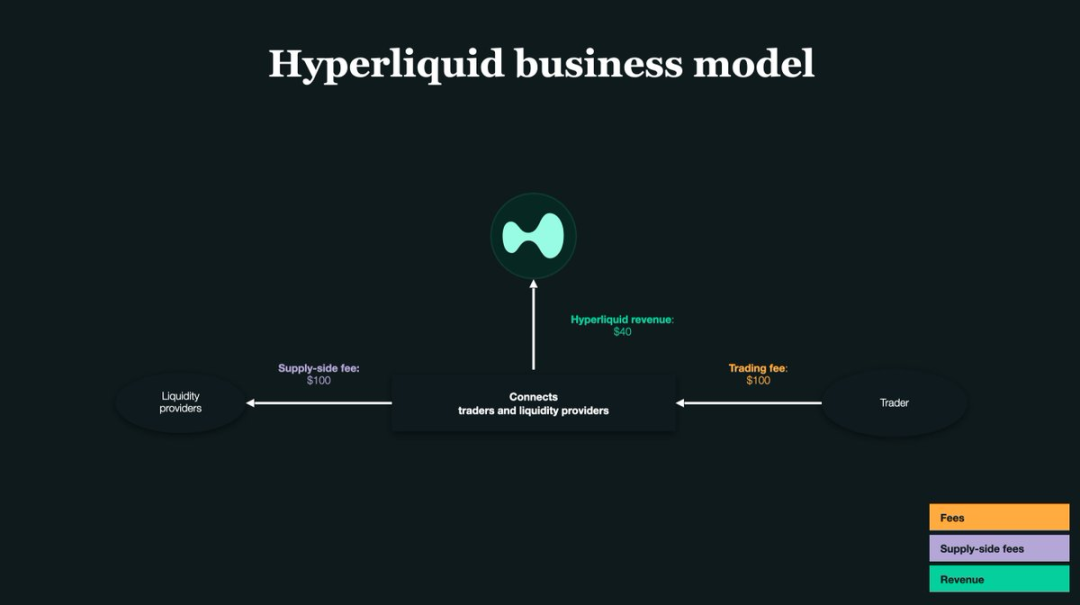

Les fournisseurs de liquidités sont essentiels au bon fonctionnement du marché : c’est grâce à eux que l’écart entre les prix d’achat et de vente reste faible ; sans eux, les traders feraient face à des « prix déséquilibrés » ou à de « forts glissements ».

L’élément clé : les remises aux fournisseurs de liquidités

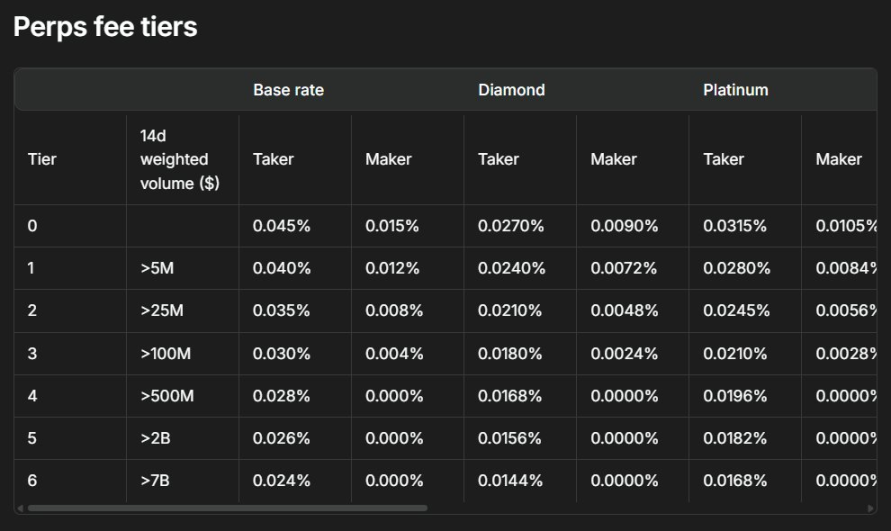

La liquidité est au cœur des bourses : afin d’encourager les utilisateurs à devenir fournisseurs de liquidités et ainsi renforcer la liquidité du marché, Hyperliquid accorde une « remise par transaction » aux fournisseurs. Chaque fois qu’un ordre d’un fournisseur est exécuté, la plateforme leur reverse une petite commission.

Sur Hyperliquid, le taux de remise est d’environ 0,0030 % par transaction — autrement dit, pour chaque tranche de 1 000 dollars échangés, on obtient 0,03 dollar de remise.

C’est précisément cette remise apparemment minime qui a permis à ce trader de passer de 6 800 dollars à 1,5 million de dollars. Son approche repose sur une « cotation unilatérale » : il ne passe des ordres limites que d’un seul côté du carnet (soit uniquement des ordres d’achat, soit uniquement des ordres de vente) ; dès que le prix évolue, il annule immédiatement son ancien ordre ou bascule sur l’autre côté.

En résumé, sa logique opérationnelle consiste à fournir de la liquidité sur un seul côté pour percevoir la remise, tout en ajustant en temps réel la direction de ses ordres via un robot, évitant ainsi toute exposition au risque de position. En fin de compte, grâce à un volume de transactions énorme généré par un trading automatisé à haute fréquence, de petites commissions accumulées deviennent un profit massif.

Le problème central des fournisseurs de liquidités traditionnels

La plupart des fournisseurs de liquidités passent simultanément des ordres sur les deux côtés du carnet d’ordres : « côté achat » et « côté vente ».

Par exemple : vous passez deux ordres — un ordre d’achat à 100 dollars pour 1 jeton SOL, et un ordre de vente à 101 dollars pour 1 jeton SOL.

Si les deux ordres sont exécutés, vous réalisez un profit de 1 dollar grâce à la différence de prix (achat bas, vente haut).

Mais ce modèle comporte un problème majeur : le risque de position.

-

Si l’ordre d’achat est exécuté mais pas celui de vente : vous vous retrouvez avec une position longue en SOL ;

-

Si l’ordre de vente est exécuté mais pas celui d’achat : vous vous retrouvez avec une position longue en stablecoin (comme USDT).

Si le prix évolue défavorablement, ces positions acquises passivement peuvent entraîner de lourdes pertes.

C’est pourquoi ce trader Hyperliquid a opté pour une « cotation unilatérale » : en ne passant des ordres que d’un seul côté, il contrôle strictement sa position et évite de détenir involontairement des actifs non désirés. Toutefois, cette approche comporte un coût : un risque accru d’« arbitrage à son détriment ».

Qu’est-ce que l’« arbitrage à son détriment » ?

Prenons un scénario concret : vous passez un ordre d’achat dans le carnet à « 100 dollars pour acheter SOL ». Soudain, une mauvaise nouvelle fait chuter le prix de SOL à 90 dollars.

-

Votre ordre d’achat à « 100 dollars » est toujours présent dans le carnet et n’a pas été annulé ;

-

Des traders plus rapides vendront immédiatement SOL à 100 dollars contre votre ordre ;

-

Résultat final : vous achetez SOL à 10 % de plus que le prix du marché, et même avec la remise de la plateforme, vous subissez une perte importante.

Cette situation s’appelle le « choix adverse » (adverse selection), aussi connu sous le nom d’« arbitrage à son détriment ».

Par conséquent, avec une stratégie de « cotation unilatérale », la « précision » et la « vitesse » sont décisives — l’efficacité de toute la stratégie dépend entièrement de la rapidité et de l’exactitude du robot.

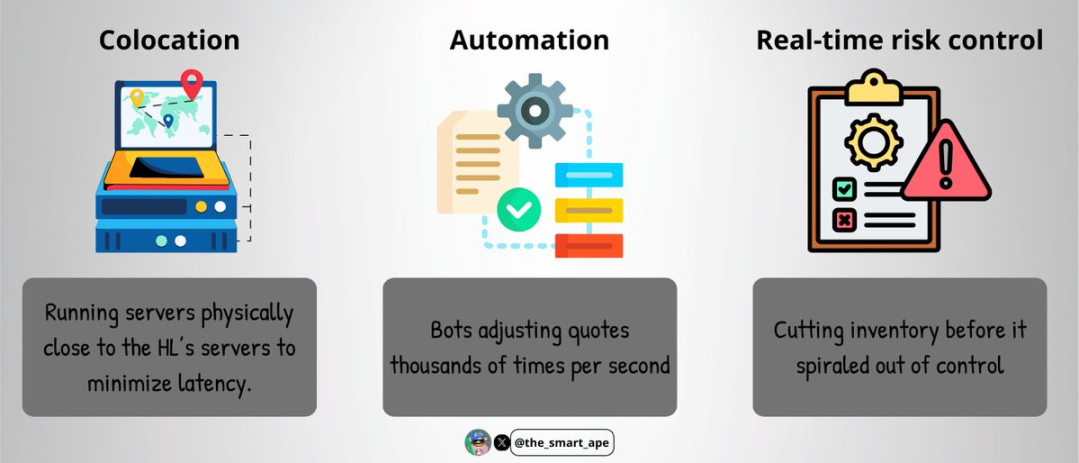

L’infrastructure du trading à haute fréquence

Pour éviter l’arbitrage à son détriment, ce trader a mis en place un « système d’exécution ultra-rapide », composé notamment de :

-

Service d’hébergement : déploiement physique du serveur de trading à proximité des serveurs d’Hyperliquid, minimisant ainsi la latence réseau ;

-

Automatisation : le robot peut ajuster des milliers de cotations par seconde, permettant un « suivi dynamique des prix » ;

-

Contrôle de risque en temps réel : fermeture automatique ou ajustement des positions avant que le risque ne s’emballe.

La mise en œuvre d’une telle infrastructure implique des coûts élevés et une grande complexité technique — c’est pourquoi seuls quelques market-makers professionnels peuvent déployer de tels systèmes.

Au niveau technique, son robot de trading a très probablement été codé en C++ ou en Rust (langages reconnus pour leur « rapidité d’exécution » et leur « faible latence ») ; le serveur est hébergé près du « moteur de matching » d’Hyperliquid, garantissant que ses ordres soient traités en priorité.

Le robot récupère les données du carnet d’ordres en temps réel via WebSocket ou gRPC, effectuant en quelques millisecondes les opérations de « passage - annulation - changement de côté » — assurant ainsi un gain continu de remises tout en évitant que les ordres deviennent obsolètes suite à des variations de prix.

Comment rester « Delta neutre » ?

Le plus impressionnant est que ce trader maintient constamment un état de « delta neutre » : bien que son volume total de transactions atteigne plusieurs milliards de dollars, son exposition nette au risque reste inférieure à 100 000 dollars.

Comment y parvient-il ?

-

Le robot suit en temps réel les variations de la position en jetons SOL ;

-

Un seuil de risque strict est défini (l’exposition nette ne doit jamais dépasser 100 000 dollars) ;

-

Dès que le risque s’approche du seuil, le robot arrête immédiatement les transactions sur ce côté et bascule sur l’autre côté, rééquilibrant la position par des opérations inverses.

Il n’utilise pas une stratégie d’arbitrage entre spot et futures, mais opère exclusivement sur le marché des contrats perpétuels — comme toutes les transactions ont lieu sur le même marché, la couverture et la gestion des risques sont simplifiées.

Toutefois, cette stratégie exige une discipline et une précision extrêmes : la moindre erreur d’exécution pourrait entraîner des pertes colossales.

La logique mathématique sous-jacente

La logique de calcul des gains est en réalité très simple :

-

En deux semaines, le volume total de transactions du trader atteint 1,4 milliard de dollars ;

-

Le taux de remise pour les fournisseurs de liquidités est de 0,003 % par transaction ;

-

Profit issu uniquement des remises = 1,4 milliard × 0,003 % ≈ 420 000 dollars.

À cela s’ajoute une stratégie de « réinvestissement des profits » : chaque remise est immédiatement réinjectée dans de nouvelles transactions, amplifiant les gains grâce à l’« effet de compoundage ». Au final, le profit total atteint 1,5 million de dollars.

Et tout cela commence avec seulement 6 800 dollars de capital initial.

Pourquoi vous ne pouvez pas copier cette stratégie ?

Vous pourriez penser : « Puisqu’il en est capable, pourquoi ne pas copier simplement ses trades pour gagner autant ? » Mais en réalité, cette stratégie est presque impossible à reproduire, principalement pour les raisons suivantes :

-

Vous n’avez pas sa « vitesse d’exécution » : la combinaison d’un serveur professionnel hébergé à proximité + un code optimisé à faible latence est inaccessibles à la plupart des traders ;

-

Vous n’avez pas son « volume de fonds » : bien que le capital initial soit de 6 800 dollars, le volume de trading a rapidement atteint un niveau professionnel grâce au réinvestissement des profits ;

-

Vous n’avez pas de « code ou robot aussi précis » : son robot a été minutieusement testé et peut s’adapter à la moindre fluctuation du carnet, ce qui est difficile à reproduire pour un développeur lambda ;

-

Vous n’avez pas d’« infrastructure et surveillance 24h/24 » : le marché des cryptomonnaies fonctionne 24h/24, nécessitant une surveillance continue pour réagir aux risques imprévus.

En résumé, il s’agit d’un « système professionnel de trading haute fréquence », impossible à reproduire facilement par un investisseur individuel.

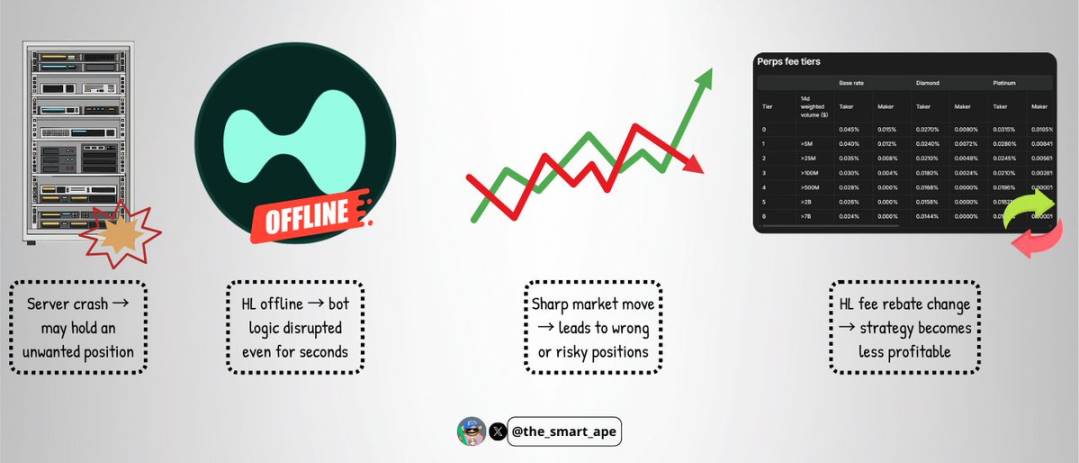

Les risques potentiels de cette stratégie

Même pour un robot aussi sophistiqué, des risques non négligeables subsistent :

-

Panne du serveur : si le serveur tombe en panne, le robot pourrait ne pas annuler ses ordres à temps, accumulant involontairement des positions à haut risque ;

-

Panne de la bourse : bien que rare, une panne ou un dysfonctionnement d’Hyperliquid pourrait perturber la logique du robot en quelques secondes ;

-

Volatilité extrême du marché : des mouvements violents peuvent rompre l’équilibre de la « cotation unilatérale », rendant la stratégie inefficace et générant des pertes ;

-

Changement de structure des frais : si Hyperliquid modifie les taux de remise ou les frais de trading, la rentabilité de cette stratégie pourrait chuter brutalement.

Cette stratégie, aussi ingénieuse soit-elle, n’est pas « infaillible ».

Conclusion

Faire passer 6 800 dollars à 1,5 million en deux semaines semble relever de la chance avec un « Meme coin », mais en réalité, cela repose sur des compétences techniques solides, une discipline rigoureuse et une conception système très fine.

C’est une étude de cas exceptionnelle qui montre comment « tirer parti à grande échelle des remises aux fournisseurs de liquidités », « rester delta neutre » et « minimiser les risques directionnels ».

Le message clé de ce cas est le suivant : le trading ne consiste pas seulement à « prédire les prix ». Parfois, la stratégie la plus rentable consiste à bien comprendre les règles structurelles du marché et à construire un système capable de créer de la valeur là où les autres ne regardent pas.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News