La stabilisation des stablecoins Hyperliquid approche : pourquoi la nouvelle équipe Native Markets remporte-t-elle USDH ?

TechFlow SélectionTechFlow Sélection

La stabilisation des stablecoins Hyperliquid approche : pourquoi la nouvelle équipe Native Markets remporte-t-elle USDH ?

Même si PayPal arrive, cela ne suffira pas.

Rédaction : kkk, Lawo

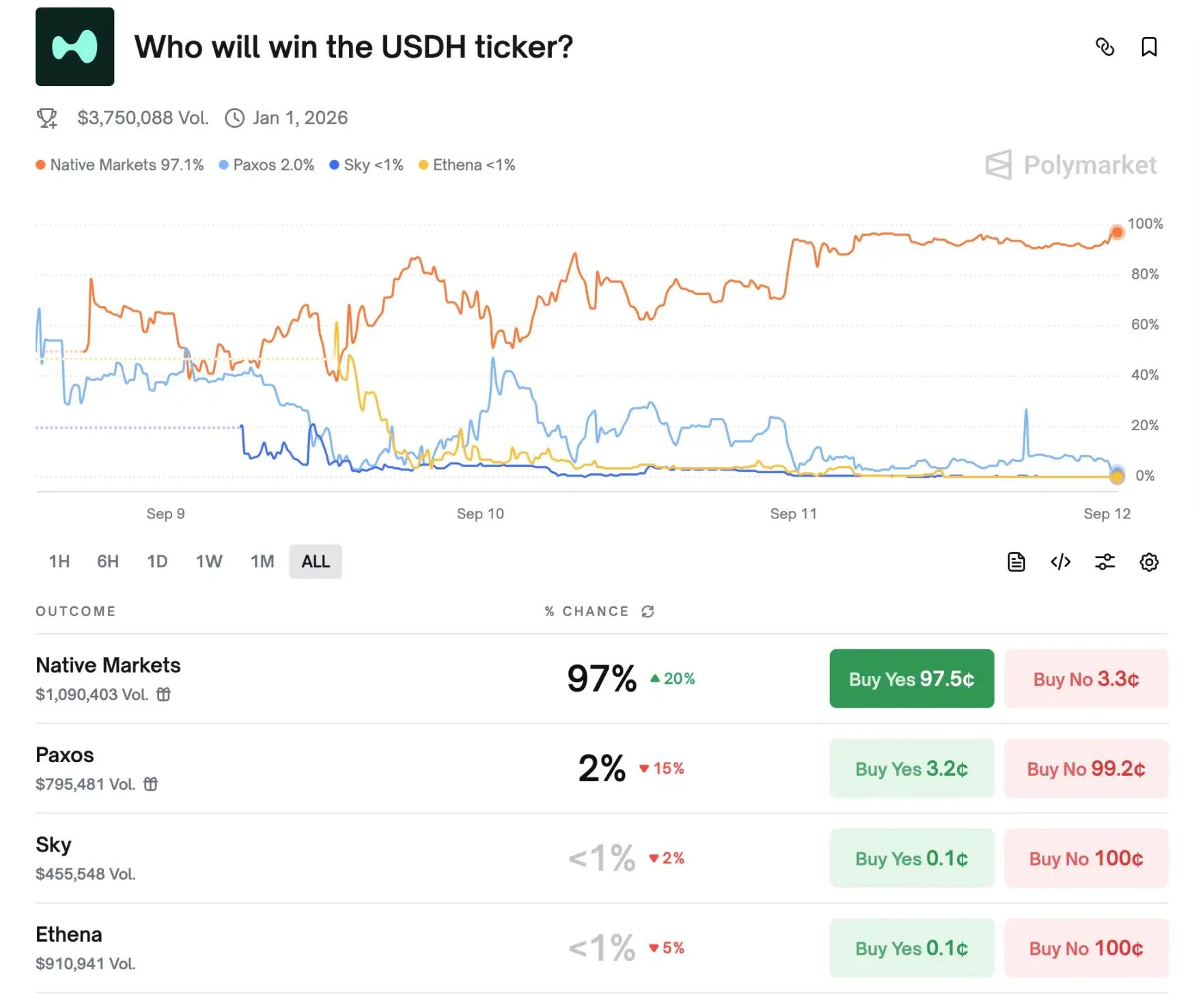

Récemment, sur la plateforme décentralisée de produits dérivés Hyperliquid, une bataille très médiatisée pour le contrôle d'une monnaie stable a eu lieu. Le 5 septembre, l'équipe a annoncé l'ouverture aux enchères du ticker USDH, déclenchant immédiatement un vif intérêt du marché. Plusieurs institutions, dont Paxos, Ethena, Frax, Agora et Native Markets, ont soumis des propositions pour obtenir les droits d'émission d'USDH. En tant que leader dans le secteur concurrentiel des DEX perpétuels, Hyperliquid est devenu une opportunité stratégique que les institutions doivent saisir, même si elle n'est pas directement rentable. Actuellement, Native Markets mène largement avec 97 % des voix, quasiment assuré de remporter la victoire.

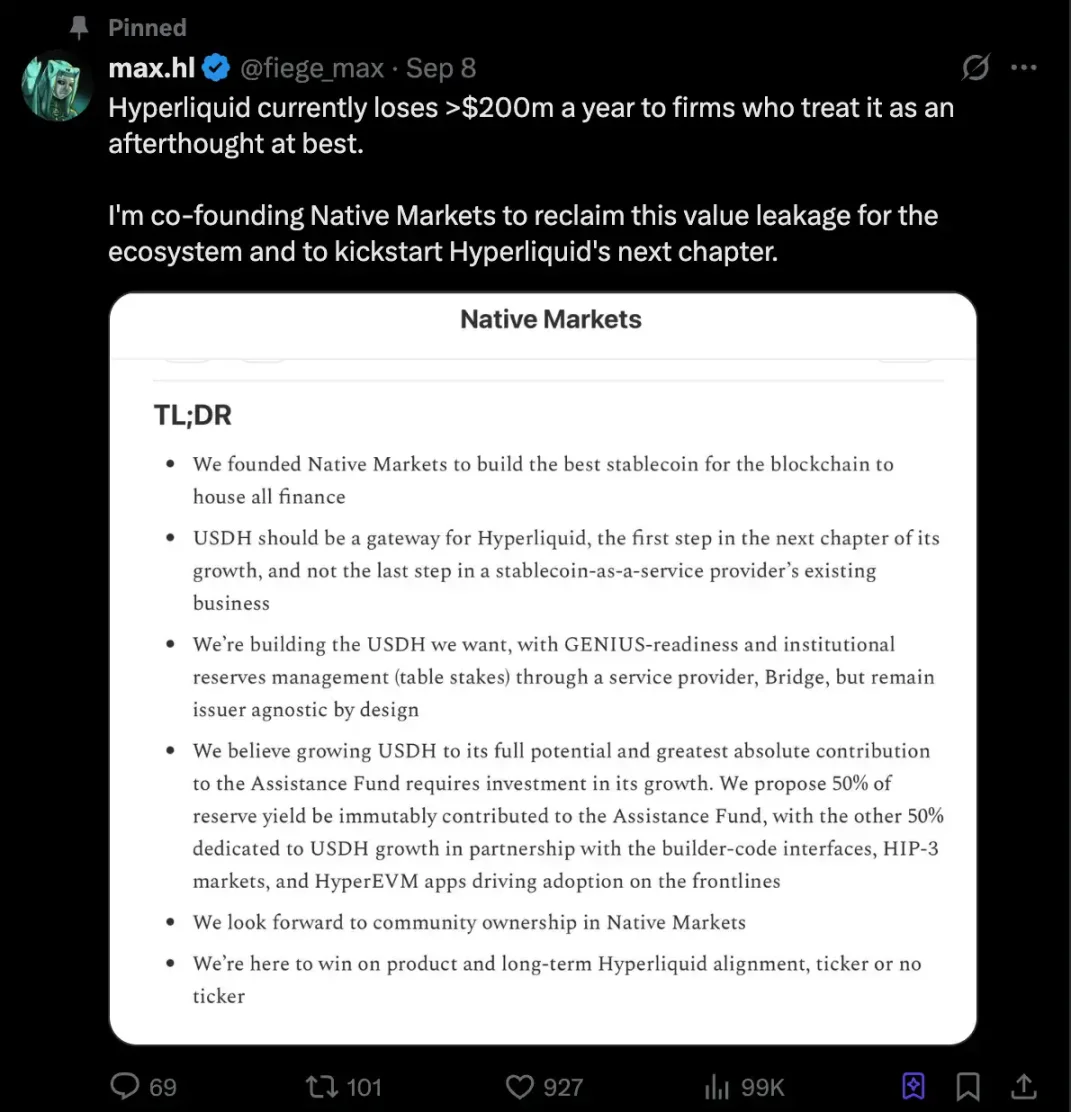

La stratégie de Native Markets

L'idée de Native Markets est que les réserves d'USDH soient gérées conjointement par BlackRock (hors chaîne) et Superstate (sur chaîne), garantissant à la fois la conformité réglementaire et la neutralité de l'émetteur. Son mécanisme est unique : les intérêts générés par les réserves sont répartis à parts égales — la moitié alimente un fonds d'aide (Assistance Fund) dédié au rachat de HYPE, l'autre moitié étant investie dans le développement de l'écosystème, notamment le marché HIP-3 et les applications HyperEVM.

Les utilisateurs pourront frapper ou échanger USDH via Bridge, et davantage de canaux d'entrée en monnaie fiduciaire seront ouverts à l'avenir. Le composant central du protocole, CoreRouter, a déjà été audité et publié sous licence open source, invitant la communauté à participer directement au développement. Native Markets s'engage également à ce qu'USDH respecte les normes réglementaires américaines GENIUS, et hérite des qualifications réglementaires globales ainsi que des capacités de traitement fiduciaire de son émetteur Bridge. À noter que Bridge a été acquis l'année dernière par le géant des paiements Stripe, et Native prévoit d'utiliser ce réseau pour intégrer profondément stablecoin et monnaie fiduciaire.

Bien que Native Markets soit l'acteur le moins connu parmi les principaux candidats, il bénéficie d'un ancrage solide dans l'écosystème Hyperliquid, ainsi que du soutien de personnalités influentes du secteur (provenant de Paradigm, Uniswap, etc.), ce qui en fait aujourd'hui le favori.

Fondateurs

@fiege_max

Au cours de l'année écoulée, Max s'est fortement impliqué dans l'écosystème Hyperliquid, agissant en tant qu'investisseur et conseiller pour générer près de 2,5 milliards de dollars de valeur verrouillée sur HyperEVM et 15 milliards de dollars de volume de transactions sur HyperCore. Il a précédemment occupé des postes stratégiques et produit chez Liquity et Barnbridge, se concentrant sur les monnaies stables et les outils à taux fixes. En tant que leader communautaire d'Hyperion, il a également piloté la création de l'entreprise cotée sur DAT d'Hyperliquid.

@Mclader

Mary-Catherine Lader a été présidente et directrice des opérations d'Uniswap Labs (2021–2025). Dès 2015, elle a poussé BlackRock vers les actifs numériques, puis a occupé le poste de managing director chez Goldman Sachs en charge des investissements fintech. Elle est désormais prête à guider le développement d'USDH et d'Hyperliquid dans l'ère post-GENIUS.

@_anishagnihotri

Anish est chercheur blockchain et ingénieur logiciel avec plus de dix ans d'expérience. Il a été le premier employé de Ritual, brièvement le plus jeune chercheur de Paradigm, et trader DeFi propriétaire chez Polychain. Il a également apporté des contributions significatives et durables à l'open source dans les domaines MEV et outils DeFi.

Controverses communautaires

Bien sûr, ce vote communautaire a suscité de nombreuses critiques. Haseeb Qureshi, associé directeur du VC Dragonfly, a écrit mardi qu'il « commence à trouver l'appel d'offres USDH un peu absurde », affirmant que les validateurs semblent réticents à sérieusement envisager toute autre équipe que Native Markets.

Il ajoute que la proposition de Native Markets est apparue presque immédiatement après la publication de l'appel d'offres, « ce qui signifie qu'ils ont probablement été préavisés à l'avance », tandis que les autres candidats étaient encore en train de préparer leurs soumissions. Bien que des acteurs plus établis comme Paxos, Ethena ou Agora aient présenté des propositions plus solides, le processus semble « taillé sur mesure pour Native Markets ».

Cependant, le PDG de Nansen, @ASvanevik, a rejeté cette hypothèse, affirmant que, en tant que l'un des plus grands opérateurs de nœuds validateurs d'Hyperliquid, son équipe et celle de @hypurr_co ont consacré beaucoup d'efforts à examiner les propositions et dialoguer avec les candidats, dans le but de trouver la meilleure solution pour la monnaie stable. Ils ont finalement choisi de soutenir Native Markets.

Comprenant que la partie était perdue, Ethena Labs a annoncé son retrait de la course à USDH, précisant que même si certains remettent en question la crédibilité de Native Markets, leur succès illustre parfaitement les caractéristiques d'Hyperliquid et de sa communauté : un terrain de jeu équitable où de nouveaux venus peuvent gagner le soutien communautaire et avoir une chance juste de réussir.

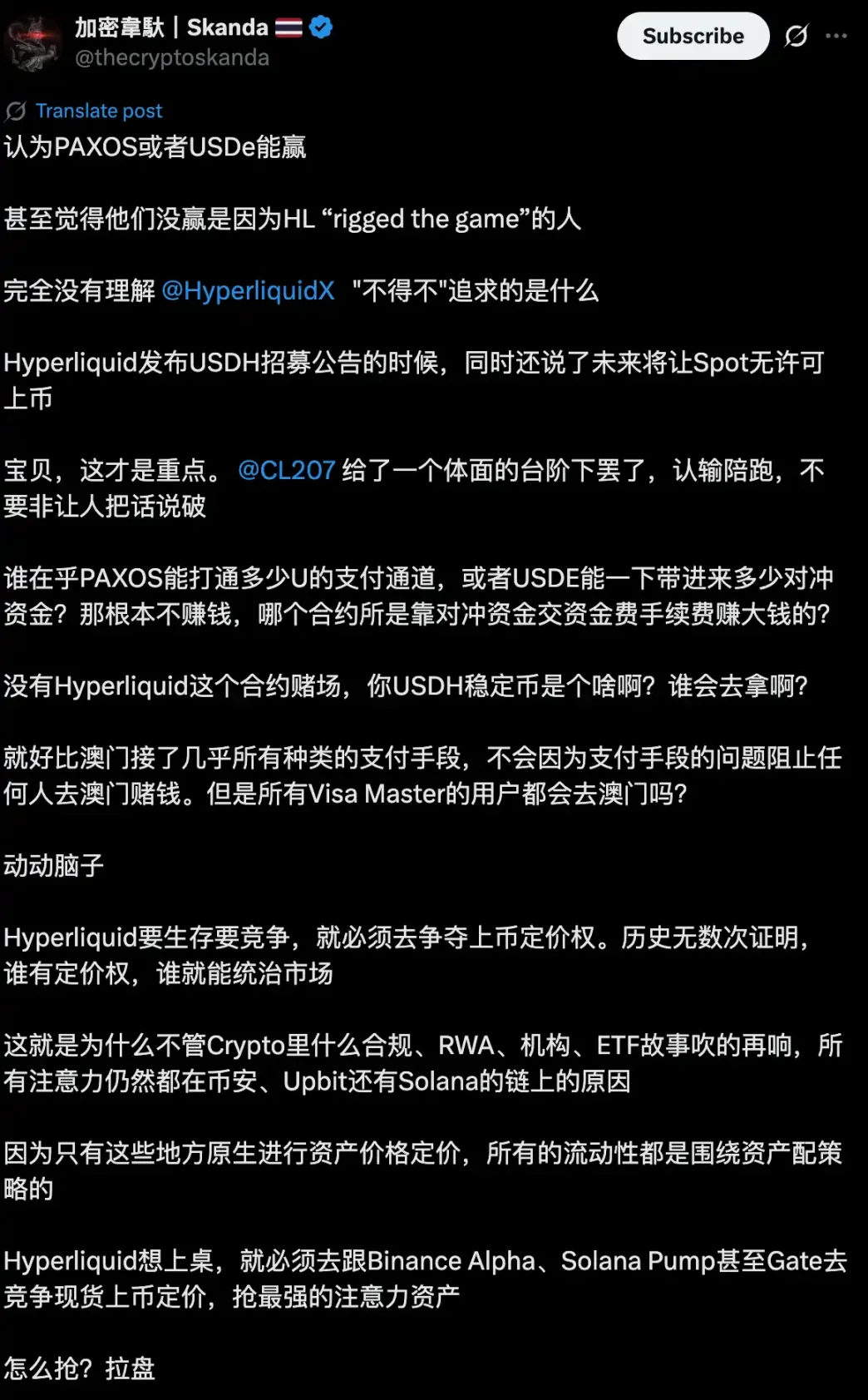

Le KOL Crypto韦陀 @thecryptoskanda affirme que le choix de Native Market était inévitable : la cotation sur une plateforme repose sur la tarification, et aucun autre groupe ne pouvait répondre aussi clairement que possible au besoin fondamental d'Hyperliquid.

Sur la chaîne Hyperliquid, la liquidité en dollars reposait depuis longtemps sur des monnaies stables externes comme USDC, avec une circulation atteignant environ 5,7 milliards de dollars, représentant 7,8 % de l'offre totale d'USDC. Ce choix de l'équipe Hyperliquid signifie en réalité qu'elle cède directement à la communauté des revenus d'intérêts pouvant atteindre plusieurs centaines de millions de dollars par an.

C'est précisément pour cette raison que le droit d'émettre USDH ne concerne pas seulement une part massive du marché, mais surtout le contrôle de ces énormes flux de revenus potentiels. Dans le cas d'Hyperliquid, on observe qu'un émetteur de monnaie stable accepte de renoncer à presque tous ses bénéfices, simplement pour obtenir une opportunité de distribution dans un écosystème — un scénario presque inimaginable par le passé. On peut donc anticiper qu'une fois USDH lancé avec succès et validé le cycle vertueux de « redistribution des revenus à la communauté, réinjection de la valeur dans l'écosystème », d'autres plateformes ou blockchains chercheront à imiter ce modèle, provoquant ainsi une transformation majeure de la stratégie des monnaies stables dans l'industrie. À ce moment-là, l'ère de la « Stablecoin 2.0 » pourrait véritablement commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News