Guide de base pour les débutants en DeFi (1) : comment un gros joueur d'AAVE utilise 10 millions de dollars américains pour réaliser un arbitrage de taux d'intérêt avec un APR de 100 %

TechFlow SélectionTechFlow Sélection

Guide de base pour les débutants en DeFi (1) : comment un gros joueur d'AAVE utilise 10 millions de dollars américains pour réaliser un arbitrage de taux d'intérêt avec un APR de 100 %

Découvrez rapidement la DeFi, en combinant les données réelles des grandes baleines de la DeFi pour analyser les rendements et les risques associés à différentes stratégies.

Résumé

Récemment, avec l'évolution de l'environnement réglementaire, les protocoles DeFi, grâce à l'enthousiasme des traders on-chain pour les actifs cryptographiques, ont obtenu des taux d'intérêt bien supérieurs à ceux des scénarios de gestion financière traditionnels. Cela a un impact positif pour deux catégories d'utilisateurs. Premièrement, pour certains traders, après que les prix de la plupart des actifs cryptographiques blue-chip aient dépassé leurs plus hauts historiques, réduire modérément le levier et rechercher des scénarios de gestion financière à faible risque alpha est un bon choix. Parallèlement, dans un contexte macroéconomique entrant dans un cycle de baisse des taux, pour la plupart des salariés non-crypto, placer des actifs inactifs dans le DeFi permet également de bénéficier de rendements plus élevés. Par conséquent, l'auteur souhaite lancer une nouvelle série d'articles pour aider les amis à démarrer rapidement avec le DeFi, et en combinant les données de trading réelles des baleines du DeFi, analyser les rendements et les risques de différentes stratégies, en espérant votre soutien. Pour ce premier article, l'auteur souhaite commencer par la stratégie d'arbitrage sur les écarts de taux très populaire récemment, et en combinant la configuration des capitaux des gros investisseurs sur AAVE, analyser les opportunités et les risques de cette stratégie.

Quel est généralement le scénario de l'arbitrage sur les écarts de taux dans le monde DeFi

Il faut d'abord expliquer ce qu'est l'arbitrage sur les écarts de taux pour les amis peu familiers avec la finance. L'arbitrage sur les écarts de taux (Interest Rate Arbitrage), également appelé carry trade, est une stratégie d'arbitrage financier dont le cœur consiste à profiter des différences de taux d'intérêt entre différents marchés, devises ou instruments de dette pour réaliser un profit. En termes simples, mener cette activité nécessite de suivre un chemin : emprunter à bas taux, investir à haut taux, gagner l'écart. En d'autres termes, l'arbitreur emprunte des fonds à faible coût, puis les investit dans des actifs à rendement plus élevé, réalisant ainsi un profit sur la différence de taux.

Prenons l'exemple de la stratégie la plus prisée par les hedge funds sur les marchés financiers traditionnels : le carry trade USD/JPY. Nous savons que le Japon, dans le contexte de sa politique YCC, a toujours eu des taux d'intérêt obligataires extrêmement bas, avec des taux réels même négatifs. Alors que le dollar américain reste dans un environnement de taux élevés, une différence de taux apparaît donc entre ces deux marchés de financement différents. Les hedge funds choisissent d'utiliser les obligations américaines, actifs générateurs de revenus à taux élevé, comme garantie, pour emprunter des yens auprès de diverses sources de financement, puis soit acheter des actifs à haut dividende des cinq grandes sociétés commerciales japonaises, soit les reconvertir en dollars pour acheter d'autres actifs à haut rendement (PS : l'une des stratégies préférées de Warren Buffett). L'avantage de cette stratégie est qu'elle permet d'augmenter l'efficacité du levier financier. Rien que pour cette voie d'arbitrage, l'ampleur des capitaux est suffisante pour influencer les prix des actifs risqués mondiaux, c'est pourquoi, au cours de l'année écoulée, après que la Banque du Japon ait abandonné le YCC, chaque hausse de taux a considérablement affecté les prix des actifs risqués.

Dans le monde DeFi, les innovations principales se divisent en deux grandes catégories : la première est celle des plateformes d'échange décentralisées (DEX), la seconde celle des protocoles de prêt décentralisés (Lending). La première conduit aux stratégies d'arbitrage sur les écarts de prix, que nous n'aborderons pas ici, tandis que la seconde est la principale source des stratégies d'arbitrage sur les écarts de taux. Les protocoles de prêt décentralisés permettent aux utilisateurs d'utiliser un actif cryptographique comme garantie pour emprunter un autre actif cryptographique. Leurs subdivisions spécifiques varient selon les mécanismes de liquidation, les exigences de ratio de garantie et les modes de détermination des taux d'intérêt, mais sans nous étendre, nous nous concentrerons sur le protocole de prêt avec garantie excédentaire le plus courant sur le marché pour présenter cette stratégie. Prenons AAVE comme exemple : vous pouvez utiliser n'importe quel actif cryptographique supporté comme garantie pour emprunter un autre actif cryptographique. Durant ce processus, votre garantie continue de bénéficier du rendement natif et du rendement de prêt de la plateforme, c'est-à-dire le rendement représenté par le Supply APY. La raison en est que la plupart des protocoles de prêt utilisent un modèle Peer To Pool : votre garantie entre automatiquement dans un pool de liquidités unifié, servant de source de fonds pour les prêts de la plateforme. Ainsi, les emprunteurs ayant besoin de la catégorie d'actifs de votre garantie paient également des intérêts à ce pool, ce qui est la source du rendement de prêt. Ce que vous devez payer, ce sont les intérêts d'emprunt correspondant à l'actif que vous avez emprunté, désignés par le Borrow APY.

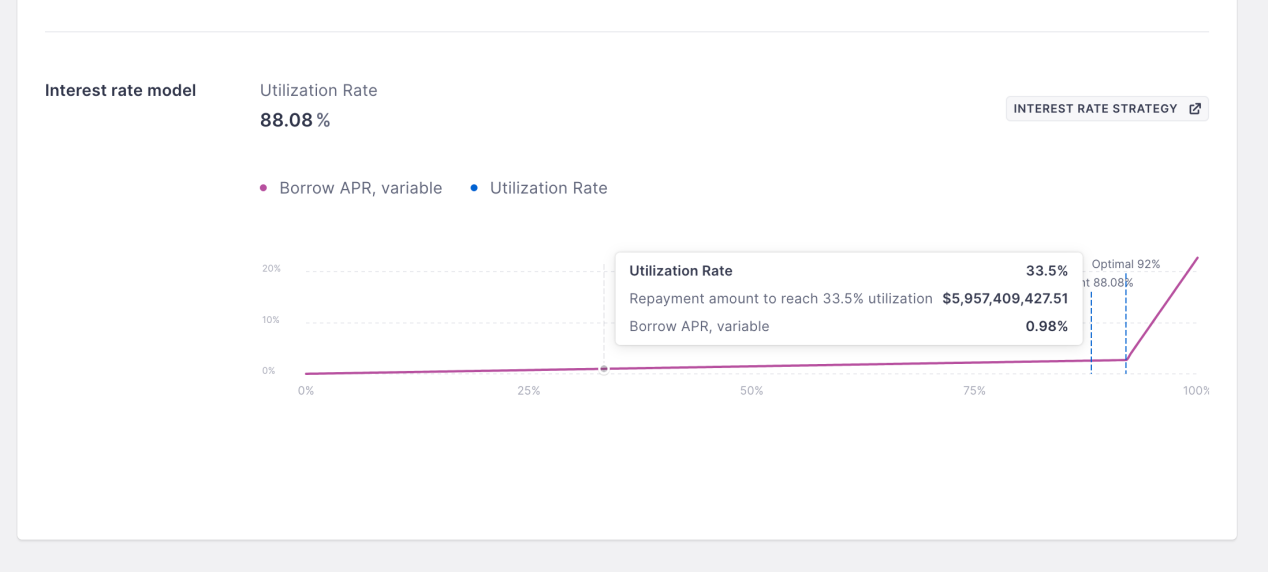

Ces deux taux sont variables et, sur AAVE, sont déterminés par une courbe de taux. En termes simples, plus le taux d'utilisation du pool est élevé, plus le niveau de taux correspondant est élevé. La raison de cette conception est que, dans les protocoles de prêt Peer To Pool, les emprunts n'ont pas de notion d'échéance comme sur les marchés financiers traditionnels. L'avantage est de simplifier la complexité du protocole, tout en offrant une liquidité plus élevée aux prêteurs, qui n'ont pas besoin d'attendre l'échéance de la dette pour récupérer leur principal. Cependant, pour contraindre suffisamment les emprunteurs à rembourser, le protocole exige que lorsque la liquidité restante dans le pool diminue, le taux d'emprunt augmente, forçant ainsi les emprunteurs à rembourser via des taux plus élevés, garantissant que la liquidité restante du pool reste dans un équilibre dynamique, reflétant au maximum la demande réelle du marché.

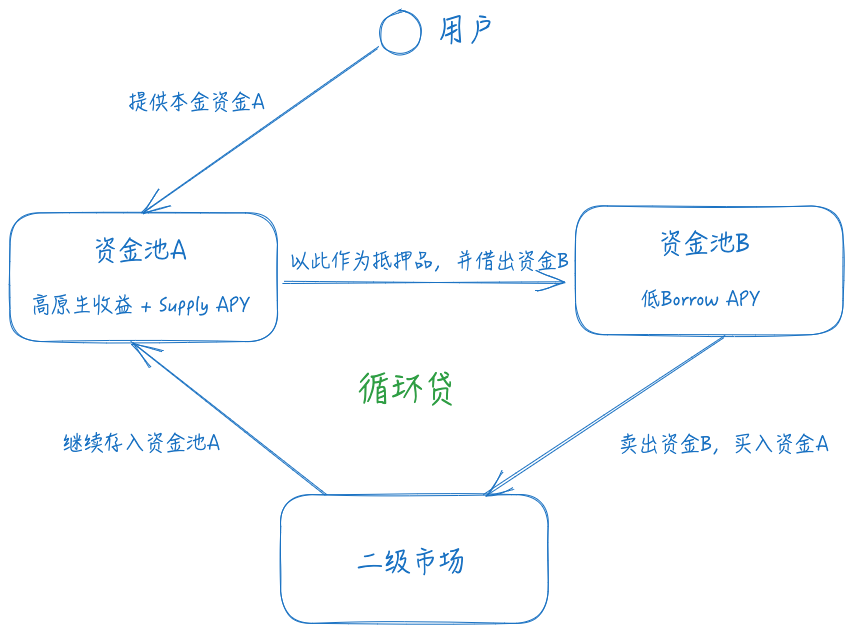

Après avoir compris ces bases, expliquons comment réaliser l'arbitrage sur les écarts de taux. Il faut d'abord trouver un actif offrant un rendement natif + un Supply APY élevé comme garantie, ensuite trouver une voie d'emprunt appropriée avec un Borrow APY faible pour emprunter des actifs, et enfin sur le marché secondaire, utiliser les fonds empruntés pour racheter la garantie, et répéter l'opération pour augmenter le levier financier.

Les amis ayant des connaissances financières peuvent facilement identifier deux risques dans cette voie :

- Risque de change : Si l'actif A se déprécie par rapport à l'actif B, un risque de liquidation peut survenir. Imaginez que votre garantie soit de l'ETH et les fonds empruntés de l'USDT ; si le prix de l'ETH baisse, votre ratio de garantie devient insuffisant, ce qui peut entraîner une liquidation.

- Risque de taux : Si le Borrow APY du pool B est supérieur au rendement total du pool A, la stratégie est en perte.

- Risque de liquidité : La liquidité de conversion entre l'actif A et l'actif B détermine le coût d'établissement et de sortie de cette stratégie d'arbitrage. Si la liquidité diminue considérablement, l'impact reste significatif.

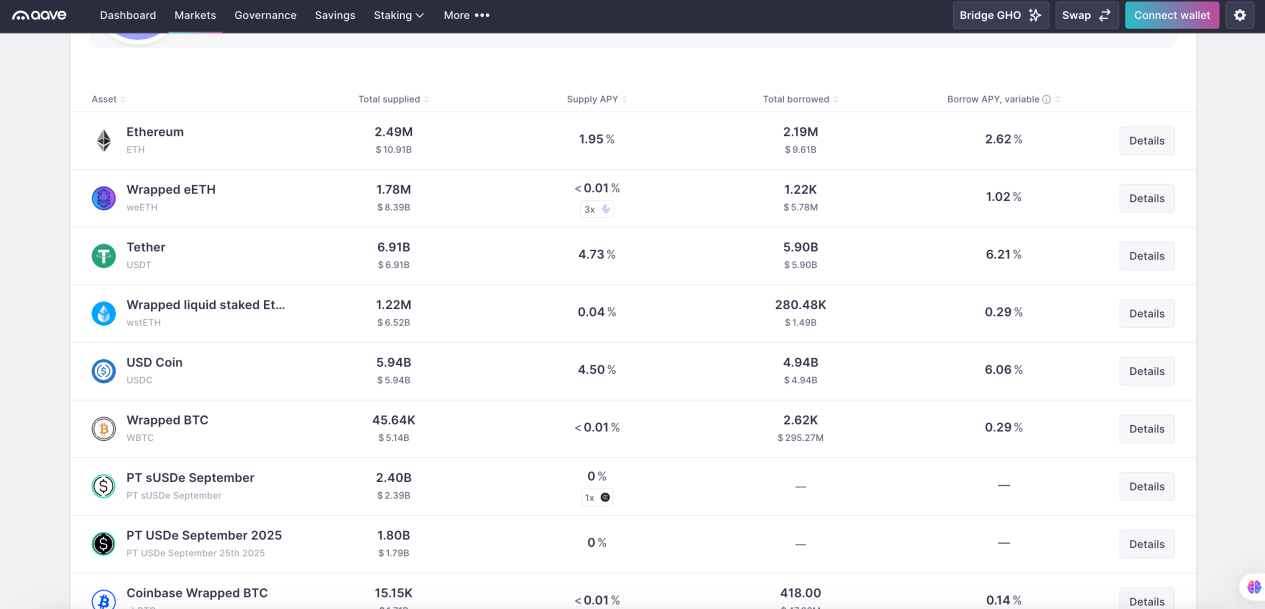

Pour faire face au risque de change, nous observons que dans la plupart des arbitrages sur écarts de taux DeFi, les deux actifs conçus doivent avoir une certaine corrélation de prix, sans écart important. Ainsi, les principaux choix d'actifs dans cette voie sont de deux types : la voie LSD et la voie des stablecoins porteurs de rendement (Yield Bearing Stablecoin). La différence dépend de l'étalon de gestion des fonds. S'il s'agit d'actifs risqués, en plus de l'arbitrage sur les écarts de taux, la capacité à conserver le rendement alpha de l'actif natif demeure, par exemple utiliser le stETH de Lido comme garantie pour emprunter de l'ETH. Cette voie d'arbitrage était populaire pendant le LSDFi Summer. De plus, choisir des actifs corrélés présente un autre avantage : un levier maximum plus élevé, car AAVE fixe un Max LTV plus élevé pour les actifs corrélés, c'est-à-dire le mode E-Mode, avec un paramètre de 93%, le levier théorique maximum est de 14 fois. Donc, selon les rendements actuels, prenons AAVE comme exemple, le rendement de prêt du wsthETH est le rendement natif de l'ETH de 2.7% + 0.04% de Supply APY, tandis que le Borrow APY de l'ETH est de 2.62%, ce qui signifie un écart de taux de 0.12%. Le rendement potentiel de cette stratégie est donc de 2.74% + 13 * 0.12% = 4.3%.

Quant aux risques de taux et de liquidité, ils ne peuvent être atténués que par une surveillance continue des taux des deux côtés et de la liquidité concernée. Heureusement, ces risques n'impliquent pas de liquidation immédiate, il suffit donc de liquider à temps.

Comment une baleine AAVE obtient un APR de 100% avec 10 millions de dollars via l'arbitrage sur les écarts de taux

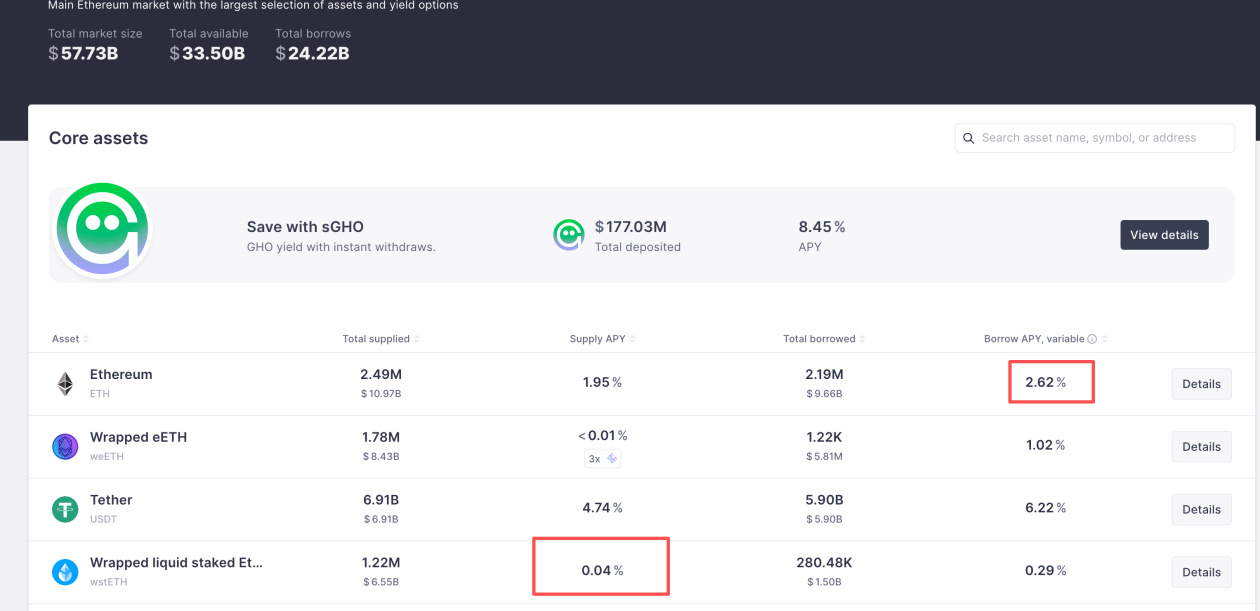

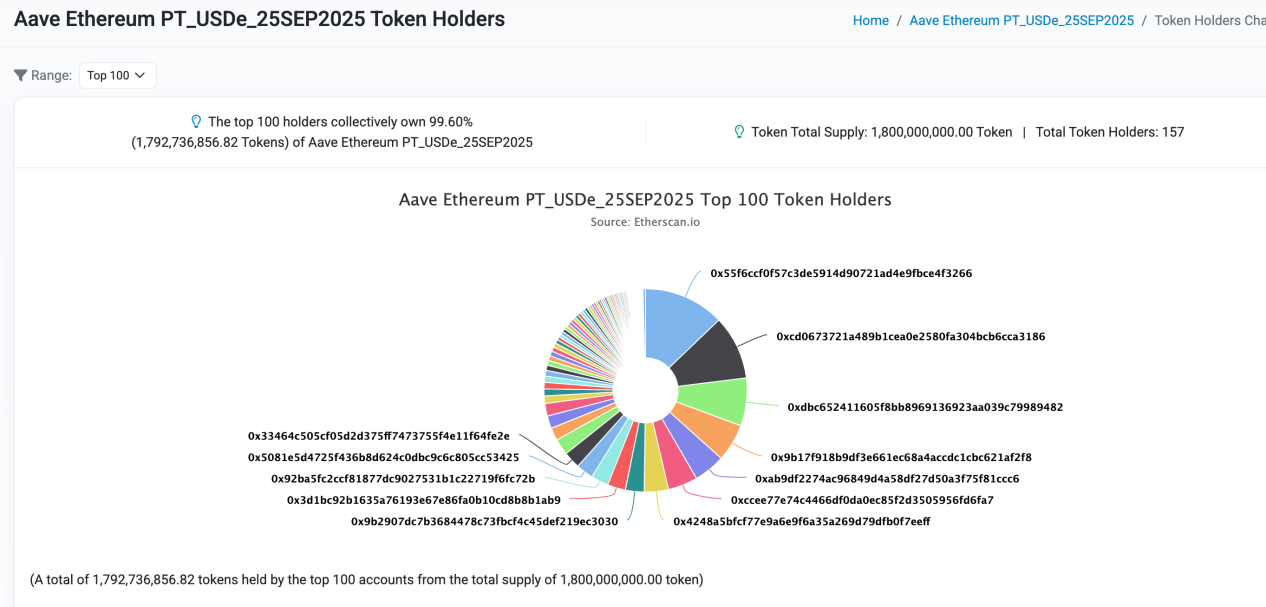

Voyons maintenant en trading réel comment une baleine DeFi utilise l'arbitrage sur les écarts de taux pour obtenir des rendements excédentaires. Comme mentionné dans un article précédent, AAVE a accepté il y a quelques mois le PT-USDe émis par Pendle comme garantie. Cela a complètement stimulé la rentabilité de l'arbitrage sur les écarts de taux. Nous pouvons constater sur le site officiel d'AAVE que le PT-USDe est toujours à sa limite d'approvisionnement, ce qui montre la popularité de cette stratégie.

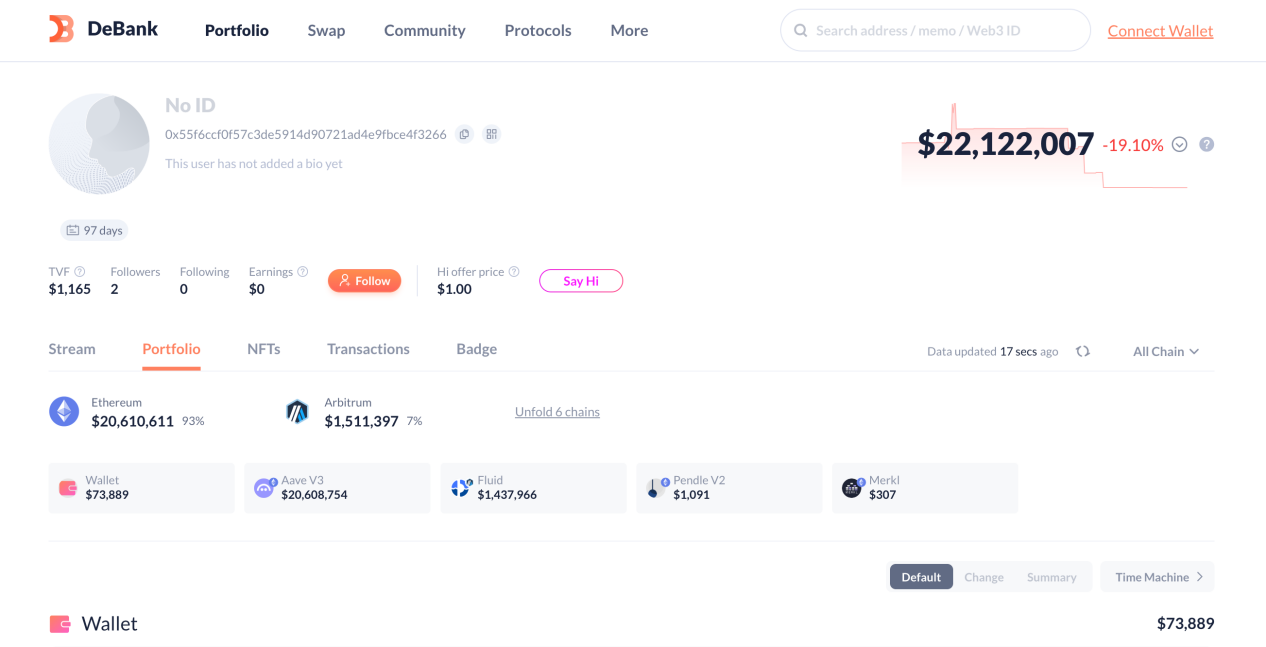

Choisissons la baleine DeFi avec la plus grande taille de garantie sur ce marché, 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266, pour analyser sa configuration de capitaux et son rendement potentiel. La taille totale des actifs de ce compte atteint 22 millions de dollars, mais la plupart sont utilisés pour la stratégie mentionnée ci-dessus.

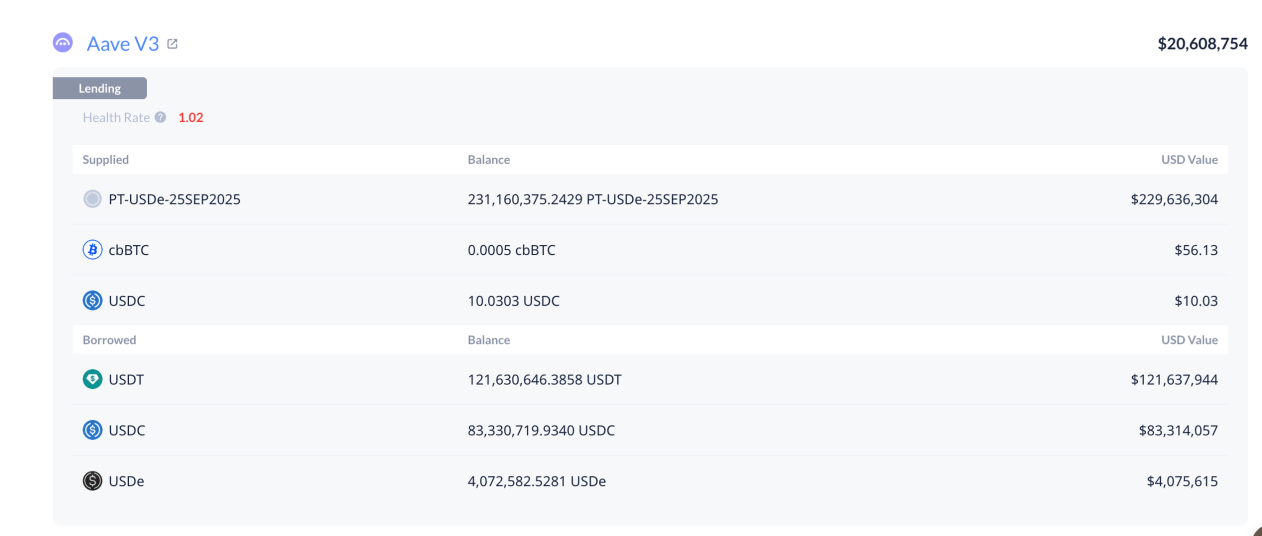

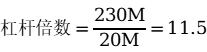

On peut voir que ce compte configure ses fonds via deux marchés de prêt : 20.6M dans l'écosystème AAVE et 1.4M dans Fluid. Comme le montre la figure, ce compte utilise 20M de capital principal sur AAVE pour déployer environ 230M d'actifs PT-USDe, avec une répartition des emprunts de 121M USDT, 83M USDC et 4M USDe. Calculons maintenant son APR et son levier.

Selon le taux du PT-USDe au moment de la constitution de la position. Le verrouillage principal du taux s'est produit le 15 août à 20:24, ce qui signifie que le taux de constitution de la position de ce compte était de 14.7%.

Actuellement, le taux d'emprunt de l'USDT sur AAVE est de 6.22%, celui de l'USDC de 6.06%, et celui de l'USDe de 7.57%. Nous pouvons calculer son levier et son rendement total à 11.5 fois et 104%. Des chiffres très attractifs !

Comment les débutants en DeFi peuvent reproduire la stratégie des experts

En réalité, pour les débutants en DeFi, reproduire une telle stratégie d'arbitrage sur les écarts de taux n'est pas difficile. Il existe actuellement sur le marché de nombreux protocoles d'arbitrage sur les écarts de taux automatisés qui peuvent aider les utilisateurs ordinaires à éviter la logique complexe des prêts en boucle, permettant d'ouvrir une position en un clic. Ici, comme l'auteur adopte le point de vue du marché acheteur, il ne mentionnera pas de noms de projets spécifiques ; vous pouvez les rechercher vous-même sur le marché.

Cependant, l'auteur souhaite rappeler les risques de cette stratégie, principalement de trois aspects :

- Concernant le risque de change, un article précédent a expliqué la logique de conception de l'oracle pour les actifs PT par la communauté officielle d'AAVE. En bref, une fois que l'oracle est mis à niveau pour capter les variations des actifs PT sur le marché secondaire, cette stratégie nécessite de contrôler le levier pour éviter le risque de liquidation lorsque l'échéance est lointaine et que les fluctuations du marché sont importantes.

- Concernant le risque de taux, les utilisateurs doivent surveiller continuellement l'évolution de l'écart de taux et ajuster leur position même lorsque l'écart se réduit ou devient négatif, pour éviter des pertes.

- Concernant le risque de liquidité, cela dépend principalement des fondamentaux du projet de l'actif générateur de revenus ciblé. En cas de crise de confiance majeure, la liquidité s'épuisera rapidement, et les pertes par slippage lors de la sortie de la stratégie seront importantes. Les utilisateurs doivent rester vigilants et suivre l'avancement du projet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News