Retour au « paiement » : de la crypto à la finance traditionnelle, quelle est la grande narration des stablecoins ?

TechFlow SélectionTechFlow Sélection

Retour au « paiement » : de la crypto à la finance traditionnelle, quelle est la grande narration des stablecoins ?

Les stablecoins deviennent le « nouveau dollar » pour les petits commerçants du monde entier dans les paiements transfrontaliers.

Rédaction : imToken

Yiwu, USDT : deux termes qui semblaient autrefois sans aucun lien sont désormais placés dans un même contexte.

En tant que « capitale mondiale des petites marchandises », les commerçants de Yiwu devaient autrefois vendre leurs produits au Moyen-Orient, en Amérique latine ou en Afrique via plusieurs banques intermédiaires, ce qui entraînait des transferts longs, coûteux et souvent exposés à des risques de blocage de fonds.

Cependant, ces dernières années, la situation évolue discrètement. Selon un rapport de Huatai Securities, les stablecoins sont devenus l'un des outils clés des paiements transfrontaliers à Yiwu. L'acheteur n'a besoin que d'effectuer un virement sur son téléphone, et les fonds arrivent en quelques minutes. Chainalysis estime qu'en 2023 déjà, le volume des stablecoins circulant sur blockchain sur le marché de Yiwu dépassait les 100 milliards de dollars.

Bien que des enquêtes ultérieures du 21st Century Business Herald indiquent que la majorité des commerçants de Yiwu n'ont jamais entendu parler des stablecoins ni ne les comprennent, et que seuls quelques-uns acceptent les paiements en stablecoins, cela montre justement qu'ils en sont encore à un stade précoce, tout en affichant une tendance à la diffusion.

Autrement dit, les stablecoins deviennent progressivement un « nouveau dollar » pour les petits commerçants internationaux dans les paiements transfrontaliers — le paiement n'est pas seulement le point de départ des stablecoins, mais aussi leur entrée directe dans le système financier mondial.

01 Du « paiement » au « paiement global »

Les stablecoins ont aujourd'hui divers cas d'utilisation : certains les utilisent pour miner dans la DeFi, d'autres pour gagner des intérêts, ou encore comme actif de garantie. Derrière ces usages, le paiement reste néanmoins la fonction la plus fondamentale.

En particulier dans le scénario du « paiement global » transfrontalier, les stablecoins s'opposent nettement à la finance traditionnelle.

Comme on le sait, le système SWIFT (Society for Worldwide Interbank Financial Telecommunication) a longtemps été la colonne vertébrale des transactions internationales. Mais face aux exigences de la finance moderne, son inefficacité devient insoutenable — un virement transfrontalier passe souvent par plusieurs banques intermédiaires, avec des formalités complexes, des règlements lents pouvant prendre plusieurs jours, et des frais accumulés à chaque étape, rendant le coût total très élevé.

Pour les entreprises tributaires de la trésorerie ou les particuliers souhaitant envoyer de l'argent à leur famille, ces retards et frais sont presque inacceptables. En résumé, bien que SWIFT conserve une influence mondiale, il n’a pas été conçu pour répondre aux besoins d’efficacité de l’économie numérique.

Dans ce contexte, les stablecoins offrent une alternative rapide, peu coûteuse et sans frontières. Dotés naturellement de faibles coûts, d'une portée mondiale et d’un règlement quasi instantané, un virement transfrontalier s’effectue en quelques minutes sans passer par des intermédiaires, tandis que les frais sont considérablement réduits selon le réseau utilisé.

Par exemple, les transferts de stablecoins comme USDT ou USDC sur les réseaux Ethereum L2 coûtent désormais quelques centimes par transaction, un montant négligeable, faisant des stablecoins une solution viable pour les « paiements globaux ». C’est notamment le cas en Asie du Sud-Est, en Amérique latine ou dans toute région où les flux transfrontaliers sont actifs mais les canaux traditionnels limités, où ils deviennent progressivement le choix principal pour les petits paiements.

Plus important encore, pour les pays sous-développés ou traversant des troubles économiques et sociaux, les stablecoins ne sont pas seulement des « outils de paiement », mais remplissent aussi une fonction de stockage de valeur à court terme — pour les utilisateurs exposés à la dépréciation de leur monnaie locale, détenir des stablecoins signifie assurer un pouvoir d’achat plus stable.

Cette double fonction de « paiement + refuge » explique pourquoi les « stablecoins de paiement global » méritent une attention particulière.

Source : « Paiement global » (type virement) des stablecoins sur imToken Web (web.token.im)

Pour imToken, les stablecoins ne sont plus un outil réductible à une seule narration, mais un « ensemble d’actifs » multidimensionnel — différents utilisateurs, différentes demandes, différents choix de stablecoins.

Dans cette classification, les « stablecoins de paiement global » (USDT, USDC, FDUSD, TUSD, EURC, etc.) forment une catégorie distincte dédiée aux virements transfrontaliers et à la circulation de valeur. Leur rôle devient de plus en plus clair : ils sont à la fois une voie express pour les flux financiers mondiaux et un « nouveau dollar » pour les utilisateurs en période d’instabilité.

02 Pourquoi les régimes mondiaux ne peuvent ignorer les stablecoins ?

Si le « paiement » est la vocation initiale des stablecoins, le « paiement global » est leur application la plus compétitive. La raison est simple : les stablecoins correspondent presque naturellement aux trois principaux problèmes des paiements transfrontaliers — coût, efficacité et acceptabilité.

Tout d’abord, pour tout paiement, coût et efficacité sont essentiels.

Comme mentionné précédemment, un virement transfrontalier traditionnel passe par plusieurs banques intermédiaires, prend des « jours » et coûte souvent des dizaines de dollars. À l’inverse, l’avantage des stablecoins est évident : les frais unitaires sur les réseaux L2 d’Ethereum sont généralement bien inférieurs à 1 dollar, faisant des stablecoins un outil courant pour les petits paiements transfrontaliers en Asie du Sud-Est ou en Amérique latine.

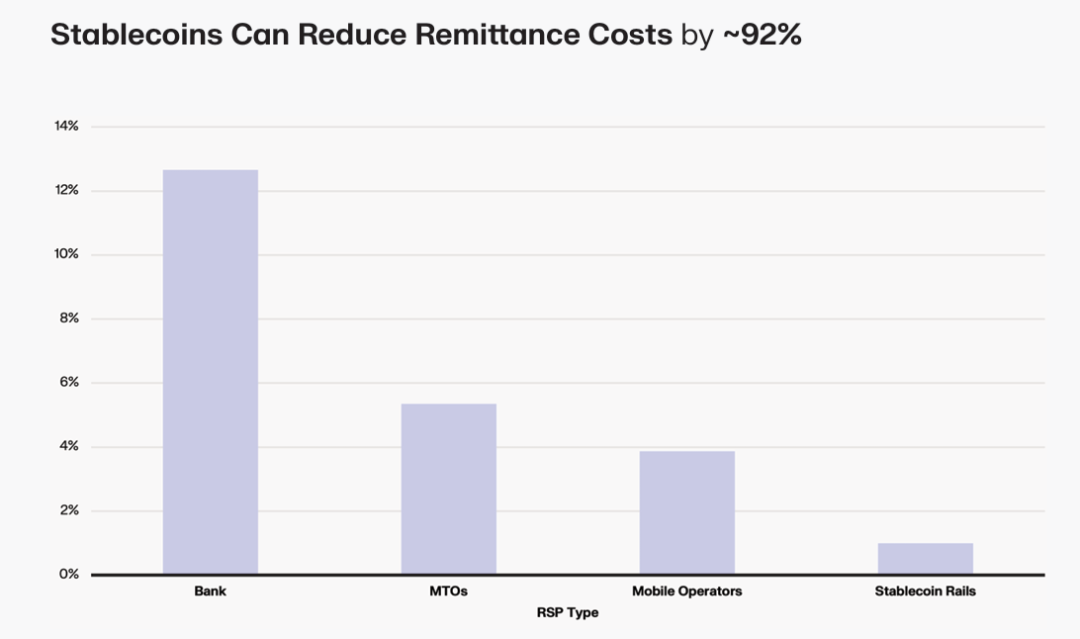

Selon un rapport de Keyrock, les frais pour un virement bancaire international de 200 dollars atteignent environ 12,66 %, contre 5,35 % pour les opérateurs de transfert d’argent (MTOs), 3,87 % pour les opérateurs mobiles, tandis que les plateformes de stablecoins peuvent réduire ce coût à moins de 1 %, améliorant ainsi massivement l’efficacité de circulation des fonds. Un transfert en stablecoin sur Ethereum nécessite habituellement quelques secondes de confirmation, voire moins sur certains L2 ou blockchains émergentes — une expérience incomparable avec le système SWIFT basé sur T+N.

Deuxièmement, au-delà de l’efficacité et du coût, l’adoption dépend aussi de la volonté de l’autre partie à accepter le moyen de paiement.

Cela résulte d’une longue complémentarité entre le marché cryptographique et les stablecoins — USDT, plus grand stablecoin mondial, maintient depuis longtemps une capitalisation boursière stable au niveau des centaines de milliards de dollars, devenant ainsi le médium de paiement le plus largement accepté. USDC, quant à lui, séduit les institutions grâce à sa conformité et sa transparence, et connaît une forte pénétration dans les systèmes financiers occidentaux.

Avec une pénétration croissante, USDT est devenu une sorte de « monnaie d’épargne » de facto en Turquie, en Argentine ou au Nigeria, où les monnaies locales se déprécient fortement ; USDC attire les institutions par ses réserves transparentes et sa conformité, et est largement adopté en Europe et en Amérique du Nord ; EURC, bien que de moindre ampleur, joue un rôle irremplaçable dans les règlements transfrontaliers en Europe.

Enfin, si la rapidité et le coût sont importants pour les paiements, la question cruciale reste : « Les fonds sont-ils vraiment sûrs ? »

Avec la mise en œuvre de la loi américaine GENIUS, l’entrée en vigueur du Règlement sur les stablecoins à Hong Kong, ainsi que les pilotes lancés au Japon et en Corée, l’émission conforme devient progressivement le « sésame » des stablecoins.

À l’avenir, les stablecoins intégrés au système de paiement mondial seront très probablement ceux figurant sur les listes « autorisées » des régulations.

En somme, le fait que les stablecoins deviennent progressivement une infrastructure du « paiement global » n’est pas fortuit, mais découle de leur avantage systémique face au système traditionnel en matière d’efficacité, de coût, d’acceptabilité et de transparence.

03 Le paiement est un point de départ, et aussi un avenir plus vaste

C’est précisément pour cette raison que les stablecoins, dont l’usage s’étend progressivement au « paiement global », ne répondent plus seulement aux besoins des utilisateurs natifs de la crypto, mais touchent désormais des groupes bien plus larges :

-

Des particuliers et entreprises ayant des besoins de virement ou de paiement international ;

-

Des traders cryptos devant transférer rapidement des fonds entre différentes bourses ;

-

Des utilisateurs confrontés à la dépréciation de leur monnaie nationale et cherchant à se prémunir via des actifs stables comme le dollar ou l’euro ;

Sous cet angle, le « paiement global » est à la fois la vocation initiale des stablecoins et leur application la plus réaliste et urgente — ils ne cherchent pas à renverser le système bancaire traditionnel, mais à proposer une solution complémentaire plus efficace, moins coûteuse et plus inclusive, transformant un règlement transfrontalier qui nécessitait auparavant plusieurs banques intermédiaires et plusieurs jours en une opération réalisable en « quelques minutes et quelques centimes ».

La tendance future devient de plus en plus claire : avec l’application de la loi GENIUS aux États-Unis, l’entrée en vigueur du Règlement sur les stablecoins à Hong Kong, et les pilotes lancés au Japon et en Corée, les stablecoins de paiement global deviendront incontournables, que ce soit pour les paiements transfrontaliers, la trésorerie d’entreprise ou la protection individuelle.

En repensant aux tentatives expérimentales des commerçants de Yiwu acceptant l’USDT, on comprend peut-être qu’il ne s’agit pas simplement de l’histoire d’une ville, mais d’un reflet global — les stablecoins passent progressivement de la marge au mainstream, de la blockchain à la réalité, devenant finalement une nouvelle infrastructure des flux de valeur mondiaux.

Sous cet angle, le paiement est le point de départ des stablecoins, mais aussi leur avenir plus vaste vers une infrastructure financière mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News