Monstre gris contre joueurs de la liste blanche, le « moment de bifurcation » apporté par la stabilité conforme avec transparence

TechFlow SélectionTechFlow Sélection

Monstre gris contre joueurs de la liste blanche, le « moment de bifurcation » apporté par la stabilité conforme avec transparence

L'USDT est un « monstre gris » né du marché de manière organique, tandis que les stablecoins conformes réglementairement constituent cette année la plus grande source d'Alpha pour le TradFi.

Rédaction : imToken

D'un point de vue macroéconomique, les stablecoins entrent dans une phase inédite de restructuration.

En juillet, le président américain Trump a officiellement signé la loi GENIUS, marquant l'entrée en vigueur tant attendue d'une réglementation sur les stablecoins. En août, le Règlement sur les stablecoins de Hong Kong est entré en application, devenant ainsi le premier cadre réglementaire régional au monde. Parallèlement, des économies majeures comme le Japon et la Corée du Sud accélèrent également leurs travaux réglementaires, envisageant d'autoriser des émetteurs conformes à émettre des stablecoins.

Autrement dit, le secteur des stablecoins traverse une véritable « fenêtre réglementaire » — passant progressivement d'instruments liquides développés en zone grise à des infrastructures financières combinant conformité et expérimentation.

Pourquoi s'intéresser aux « stablecoins conformes » ?

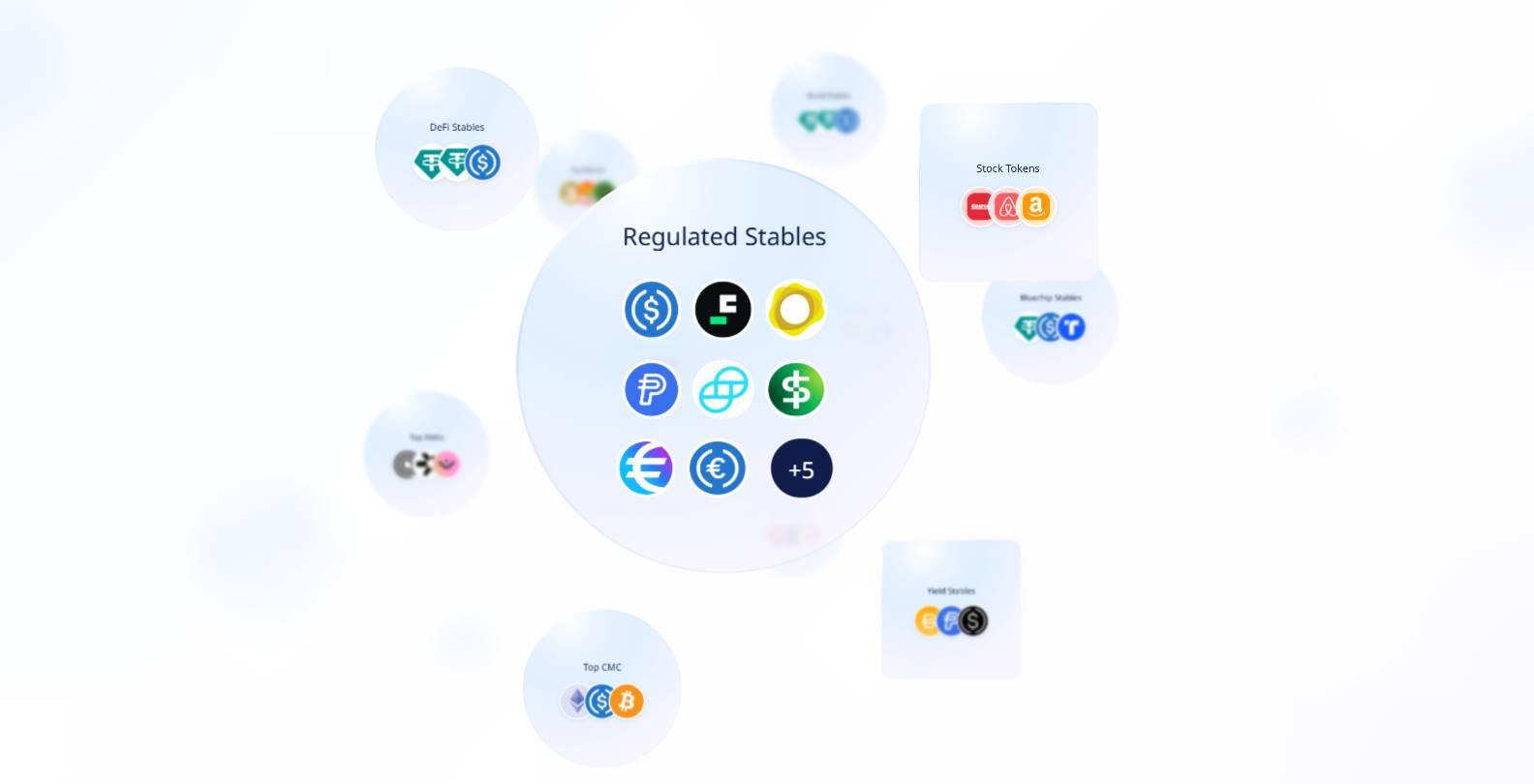

Dans la classification des stablecoins, les stablecoins régulés (Regulated Stables) occupent une position unique et stratégique.

Tout d'abord, du point de vue de la demande du marché, les stablecoins ne sont plus simplement des « biens équivalents généraux » pour les transactions blockchain. Pour les utilisateurs natifs de la crypto, ils constituent un actif central pour la sécurité et la liquidité ; pour les institutions traditionnelles, ils pourraient bien devenir de nouveaux outils pour les règlements transfrontaliers, la gestion de trésorerie ou les paiements compensatoires.

Cependant, des stablecoins comme USDT se sont étendus naturellement grâce à la demande du marché. Bien que leur capitalisation soit immense, ils ont longtemps évolué en zone grise réglementaire, suscitant critiques en raison de leur manque de transparence et de risques de non-conformité. À l’inverse, les stablecoins conformes ont pour objectif premier, dès leur création, d’être « conformes et utilisables », émis par des entités régulées, répondant aux exigences de licence dans leur juridiction respective, et adossés à des réserves d’actifs clairs et à des responsabilités juridiques définies.

En clair, la caractéristique principale des stablecoins conformes réside dans un émetteur régulé + le respect des exigences de licence dans la juridiction concernée. Derrière chaque jeton se trouvent des réserves d’actifs transparentes et des responsabilités juridiques explicites. Les utilisateurs et institutions peuvent ainsi tracer clairement l’autorité de régulation et les modalités de garde des actifs lors de leur utilisation.

Cela leur permet non seulement de circuler sur chaîne, mais aussi d’avoir une chance d’apparaître dans les comptes annuels d’entreprises et rapports de conformité, devenant ainsi un « canal officiel » entre la finance traditionnelle et le monde cryptographique.

Source : stablecoins conformes sur imToken Web (web.token.im)

Depuis la perspective d’imToken, les stablecoins ne peuvent plus être résumés par une simple narration, mais forment un « ensemble d’actifs » multidimensionnel — différents utilisateurs et besoins impliquent des choix variés de stablecoins (lecture complémentaire : Le monde des stablecoins : comment construire un cadre de classification centré sur l’utilisateur ?).

Dans ce cadre, les stablecoins conformes (USDC, FDUSD, PYUSD, GUSD, USD1, etc.) ne cherchent pas à remplacer USDT, mais à constituer une voie parallèle offrant des options légales et sécurisées pour les paiements transfrontaliers, les applications institutionnelles et la conformité financière.

Si l’impact de USDT réside dans « la promotion de la liquidité mondiale sur les marchés cryptos », alors la signification des stablecoins conformes réside dans « l’intégration réelle des stablecoins dans la finance quotidienne et la vie courante ».

Panorama des principaux stablecoins conformes

Sous cet angle, les trajectoires mondiales des stablecoins conformes divergent, mais convergent vers une même direction — ils passent progressivement de liquidités grises à des interfaces financières réglementées. Leurs futurs cas d’usage pourraient dépasser largement le cadre actuel des arbitrages et ordres sur exchanges, pour s’étendre aux paiements transfrontaliers, à la gestion de trésorerie d’entreprise, voire aux paiements personnels quotidiens.

À l’échelle mondiale, plusieurs modèles distincts de développement des stablecoins conformes ont déjà émergé.

Aux États-Unis, USDC est le stablecoin conforme le plus emblématique. Émis par Circle, il est adossé à des liquidités et obligations américaines à court terme très liquides, et fait l’objet d’audits réguliers garantissant sa parité 1:1 avec le dollar. Il est ainsi devenu le stablecoin en dollars le plus adopté par les institutions, et figure parmi les rares pouvant légalement apparaître dans les comptes annuels.

À ses côtés se trouve USDP, émis par Paxos Trust Company, titulaire d’une licence de fiduciaire délivrée par le Département des services financiers de New York. Moins répandu que USDC sur le marché, son statut conforme est clair, ciblant principalement les scénarios de paiement et de compensation institutionnels.

Par ailleurs, PYUSD lancé par PayPal revêt une forte dimension symbolique : conçu non pas pour le trading, mais directement intégré aux paiements grand public, il vise à introduire concrètement les stablecoins dans la consommation quotidienne et les transferts transfrontaliers.

À Hong Kong, l’entrée en vigueur en août 2025 du Règlement sur les stablecoins en fait la première région au monde à proposer un cadre complet de régulation couvrant l’émission, les réserves et la garde des stablecoins. Cela signifie que les stablecoins émis à Hong Kong ne sont plus des jetons en zone grise, mais des instruments pleinement reconnus par la régulation financière. FDUSD, émis par First Digital, incarne parfaitement cette nouvelle ère.

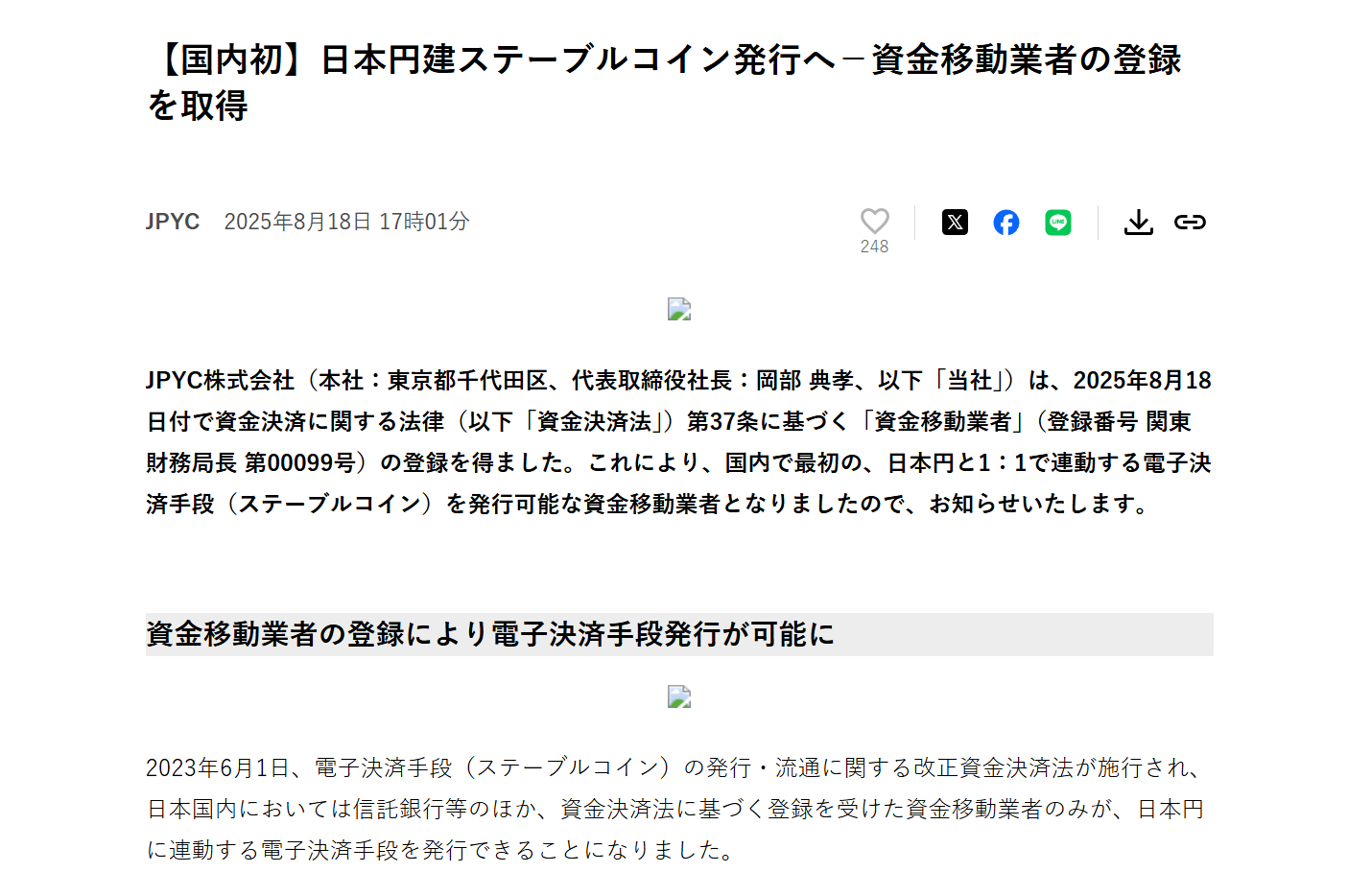

Au Japon, JPYC est devenu le premier stablecoin en yens approuvé, émis par JPYC Inc. et encadré par une licence de prestataire de services de transfert de fonds. Soutenu par des actifs liquides tels que des obligations gouvernementales, il devrait être homologué par l’Autorité japonaise des services financiers (FSA) dès cet automne. L’émetteur a déjà achevé son enregistrement comme opérateur de virements et prévoit de déployer son stablecoin sur les réseaux Ethereum, Avalanche et Polygon.

La Corée du Sud suit une trajectoire similaire, explorant actuellement via un « bac à sable réglementaire » l’application des stablecoins en wons, en mettant l’accent sur les paiements transfrontaliers et les règlements B2B.

Collectivement, ces initiatives pointent toutes vers une tendance commune : les stablecoins conformes ne cherchent pas à contester la position dominante de USDT ou USDC, mais à ouvrir une voie alternative destinée aux cas concrets exigeant obligatoirement conformité et transparence. Leur apparition marque une évolution du récit des stablecoins, passant de « liquidités grises pour marchés de trading » à « interface légale pour la finance mondiale ».

Bien que leurs trajectoires diffèrent, leur orientation est fortement convergente : les stablecoins conformes forment une voie parallèle à USDT, dont la finalité n’est pas de conquérir l’hégémonie en liquidité, mais d’offrir aux institutions financières, aux paiements transfrontaliers et aux usages quotidiens des alternatives nouvelles, légales, transparentes et surveillées.

Quelle sera la prochaine étape ?

De manière globale, le changement structurel le plus marquant en TradFi en 2025 est l’arrivée massive des stablecoins conformes, où la compétition se déplace désormais de la taille et du trafic vers la capacité de conformité et la pénétration des cas d’usage.

Que ce soit le Règlement sur les stablecoins de Hong Kong, ou le renforcement réglementaire aux États-Unis autour de USDC, PYUSD, etc., tous envoient le même signal : les stablecoins capables de servir durablement les utilisateurs mondiaux et les capitaux traditionnels devront fusionner profondément conformité hors chaîne et structure sur chaîne.

Cela signifie également une transformation de la logique concurrentielle des stablecoins : on passe de « qui détient le plus de réserves en dollars » à « qui peut pénétrer le plus rapidement les scénarios utilisateurs les plus authentiques », notamment les règlements transfrontaliers, la trésorerie d’entreprise, les paiements grand public et la consommation quotidienne. Dans ce contexte, de nouvelles initiatives conformes continuent d’émerger.

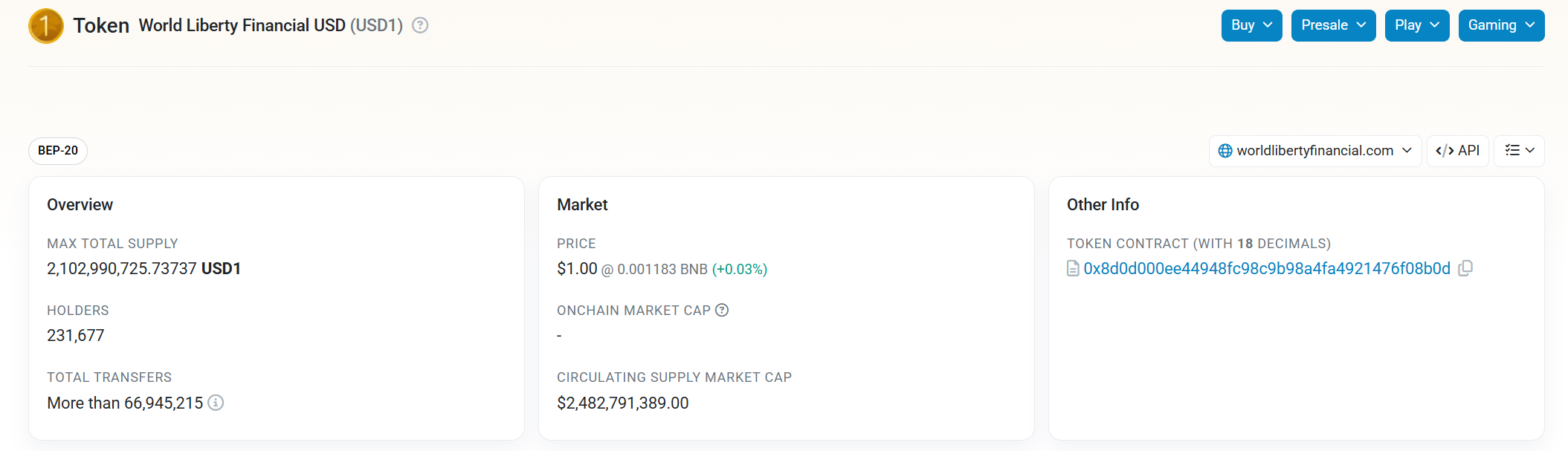

Par exemple, des projets émergents comme USD1, soutenus par des capitaux traditionnels puissants et des ressources politiques, insistent dès le départ sur une voie conforme et l’intégration à des cas d’usage mondiaux — bénéficiant du soutien politique de la famille Trump, USD1 a connu en seulement six mois une croissance phénoménale allant de zéro à un, ainsi qu’une couverture complète sur les principales bourses :

Depuis mars, son volume émis a bondi à 2,1 milliards de dollars, dépassant FDUSD et PYUSD pour devenir le cinquième plus grand stablecoin mondial (données CoinMarketCap), et s’est répandu massivement sur HTX, Bitget, Binance et autres grands CEX. À titre de comparaison, PYUSD, soutenu par PayPal depuis deux ans, peine encore à gagner du terrain.

Parallèlement, des infrastructures basées sur le concept de « liquidité en tant que service » (Liquidity-as-a-Service) gagnent en importance, visant à transformer les stablecoins d’un simple symbole sur chaîne en API de règlement directement appelable à l’échelle mondiale.

Cela ouvre un scénario probable : les paiements transfrontaliers, la trésorerie d’entreprise et même les paiements personnels pourraient progressivement trouver un nouvel équilibre entre la liquidité grise de USDT et le système blanc des stablecoins conformes.

D’un point de vue plus global, les stablecoins sont en train de connaître un « fork ». L’avenir sera nécessairement celui d’un écosystème multilatéral :

-

USDT continuera d’agir comme moteur de liquidité pour le marché crypto mondial ;

-

Les stablecoins à rendement répondront aux besoins de valorisation du capital ;

-

Les stablecoins non liés au dollar ouvriront des récits multipolaires ;

-

Les stablecoins conformes s’intégreront progressivement au monde financier réel.

Au cours des dix dernières années, USDT a incarné la force « auto-générée » de la zone grise, propulsant la liquidité mondiale des marchés cryptos ; des produits semi-conformes comme USDC ont servi de pont entre gris et blanc. Aujourd’hui, avec l’entrée en vigueur de la loi GENIUS aux États-Unis, du Règlement sur les stablecoins à Hong Kong, et l’autorisation progressive de projets pilotes au Japon et en Corée du Sud, les stablecoins conformes entrent véritablement dans leur fenêtre d’opportunité.

Cette fois, les stablecoins ne seront plus seulement des outils pour utilisateurs blockchain, mais deviendront des vecteurs financiers omniprésents dans les règlements transfrontaliers, la trésorerie d’entreprise, voire la consommation quotidienne.

Telle est la signification des stablecoins conformes : faire sortir les stablecoins du monde cryptographique pour les ancrer dans la finance et la vie quotidienne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News