Institut de recherche Bitget Wallet : rumeurs sur le stablecoin en yuan, une simple spéculation ou un signal de changement de politique ?

TechFlow SélectionTechFlow Sélection

Institut de recherche Bitget Wallet : rumeurs sur le stablecoin en yuan, une simple spéculation ou un signal de changement de politique ?

Vous emmener découvrir l'histoire des stablecoins en yuan.

Rédaction : Lacie Zhang, chercheuse chez Bitget Wallet

Introduction : Le 20 août 2025, une rumeur selon laquelle « la Chine envisagerait d'examiner l'émission d'un stablecoin en yuan » a été relayée par Reuters, suscitant rapidement de vastes spéculations sur les marchés mondiaux des cryptomonnaies et financiers. Bien que cela ressemble davantage à une simple rumeur, le fait qu’un sujet longtemps considéré comme tabou suscite une telle onde de choc constitue en soi un indicateur politique important. Ce mouvement n’est pas sans fondement : il résulte inévitablement de l’interaction entre l’exploration spontanée du secteur privé et l’observation prudente des autorités au fil des années. L’institut de recherche de Bitget Wallet vous emmène à la découverte du passé et du présent du stablecoin en yuan.

I. Tester les limites : l’exploration du stablecoin en yuan

Avant d’analyser les intentions officielles, il est essentiel de comprendre un contexte fondamental : le stablecoin en yuan n’est pas une nouveauté. Son exploration s’est poursuivie depuis plusieurs années dans une « zone grise » du marché. Pour tout comprendre, il faut distinguer deux concepts clés : le yuan onshore (CNY) et le yuan offshore (CNH). En résumé, le CNY est la monnaie légale utilisée sur le territoire chinois, soumise à un contrôle strict des capitaux ; tandis que le CNH circule hors de Chine, avec un taux de change plus orienté vers le marché, offrant ainsi un terrain naturel pour les premières expérimentations de stablecoins.

Sur cette base, les seuls stablecoins ayant véritablement circulé sur le marché sont presque tous indexés 1:1 sur le yuan offshore (CNH). Coingecko, par exemple, ne recense que les stablecoins liés au CNH lorsqu’il s’agit de stablecoins en yuan. En retraçant leur évolution, on observe trois types d’acteurs aux profils différents, incarnant chacun une voie d’expérimentation distincte.

Les géants internationaux ont testé brièvement : les leaders des stablecoins, Tether, et l’équipe américaine TrustToken (devenue Archblock), ont lancé respectivement CNHt en 2019 et TCNH en 2022. Ces initiatives étaient davantage des sondages stratégiques sur un marché potentiel, visant à faciliter les petits paiements transfrontaliers. Toutefois, freinés par les barrières réglementaires élevées en Chine continentale, ils n’ont pas investi massivement dans leur promotion. Leurs résultats ont été mitigés, s’estompant progressivement des radars principaux. Actuellement, leur capitalisation boursière cumulée atteint à peine quelques millions de dollars.

Les équipes chinoises ont échoué : CNHC, porté par une équipe sino-américaine, était considéré comme le concurrent le plus prometteur de ce segment, soutenu par des investisseurs prestigieux tels que KuCoin Ventures, des membres fondateurs de Circle et IDG. Mais alors que le projet était sur le point de décoller, son bureau de Shanghai a été perquisitionné par la police en mai 2023, ses membres clés arrêtés, mettant fin brutalement au projet. Cet incident est devenu un symbole marquant de la rigueur de la régulation chinoise sur les activités cryptos.

Une percée détournée sous l’impulsion de « la Ceinture et la Route » : après l’affaire CNHC, AnchorX, une fintech hongkongaise cofondée par Conflux et Fidelity Capital, a vu le jour. Selon certaines sources, son équipe centrale aurait des liens étroits avec CNHC. Elle a choisi une stratégie plus détournée : en février 2025, elle a obtenu la première licence d’émission de « stablecoin adossé à une monnaie fiduciaire » au Kazakhstan, ciblant spécifiquement les règlements transfrontaliers liés aux échanges commerciaux en Asie centrale dans le cadre de « la Ceinture et la Route ». Des tests en environnement sandbox sont déjà en cours.

État des lieux des stablecoins en yuan offshore (CNH)

Source des données : Coingecko, CoinMarketCap, Token Radar

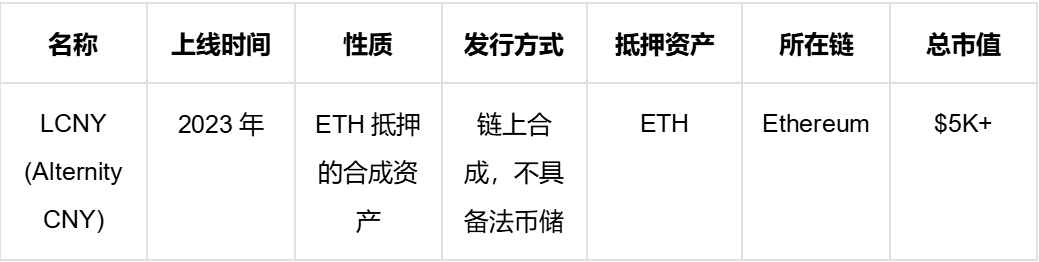

L’exploration sur le marché offshore a connu des hauts et des bas, mais les tentatives autour du stablecoin en yuan onshore (CNY) restent quasi inexistantes. Quelques projets comme LCNY ou bitCNY sont en réalité des actifs synthétiques générés par mise en gage d’actifs cryptos, non soutenus par des réserves fiduciaires réelles. La logique est claire : dans le cadre strict du contrôle des changes chinois, tout stablecoin adossé directement au yuan onshore représenterait une menace directe contre les lignes de défense financières du pays.

État des lieux des stablecoins en yuan onshore (CNY)

Source des données : Defilama

Ces tentatives, aux résultats variés, dessinent ensemble le paysage actuel du développement du stablecoin en yuan, tout en révélant plusieurs lois internes claires :

1. L’offshore est la seule voie possible, l’onshore reste une ligne rouge. Toutes les initiatives efficaces se concentrent sur le domaine CNH, indiquant clairement que tout projet officiel ou semi-officiel, dans un avenir prévisible, sera strictement cantonné au marché offshore afin d’assurer une isolation des risques vis-à-vis du système financier intérieur.

2. La faisabilité est prouvée, mais la montée en échelle reste un défi majeur. La mise en œuvre technique et les tests à petite échelle ont démontré que l’émission d’un stablecoin en yuan n’est pas une affaire impossible. Pourtant, comparée à la capitalisation de plusieurs milliards de dollars des stablecoins en dollar, la capitalisation totale actuelle de quelques millions de dollars paraît négligeable. Trouver des cas d’usage réels et massifs est la clé de son émergence potentielle.

3. L’accent stratégique passe de la « mondialisation » à la « géolocalisation ». Si les premiers projets nourrissaient encore une vision floue de service global, le déploiement d’AnchorX au Kazakhstan marque un tournant stratégique majeur : servir des objectifs géopolitiques et économiques spécifiques comme « la Ceinture et la Route » devient le scénario d’application le plus réaliste pour les stablecoins en yuan.

II. Opportunités et défis : trois questions cruciales derrière la grande narration

Dans ce contexte, la proposition de stablecoin en yuan porte indéniablement d’immenses opportunités stratégiques. Elle pourrait non seulement créer une « Route numérique de la Soie », indépendante de SWIFT, pour les échanges commerciaux de « la Ceinture et la Route », redéfinissant ainsi le système de règlement régional ; mais aussi rivaliser avec les stablecoins en dollar dans l’économie cryptographique mondiale, en conquérant le « droit de battre monnaie » à l’ère numérique – c’est précisément ce moteur stratégique qui pousse les autorités à réévaluer sa possibilité.

Cependant, derrière cette grande narration, trois problèmes réels fondamentaux persistent. Ce sont autant de « questions cruciales » auxquelles il faut répondre, et des obstacles clés à lever avant toute émission.

Première question : comment concilier innovation monétaire et stabilité financière ?

Même un stablecoin en yuan offshore entretient inévitablement des liens complexes avec le système onshore. Comment encourager l’innovation et étendre l’influence internationale du yuan sans en faire un « cheval de Troie » pour la fuite des capitaux ? Comment construire un mécanisme efficace d’isolement des risques et de surveillance réglementaire ? Telle est l’épée de Damoclès suspendue au-dessus de tous les acteurs du secteur.

Deuxième question : comment surmonter la pénurie d’actifs de réserve ?

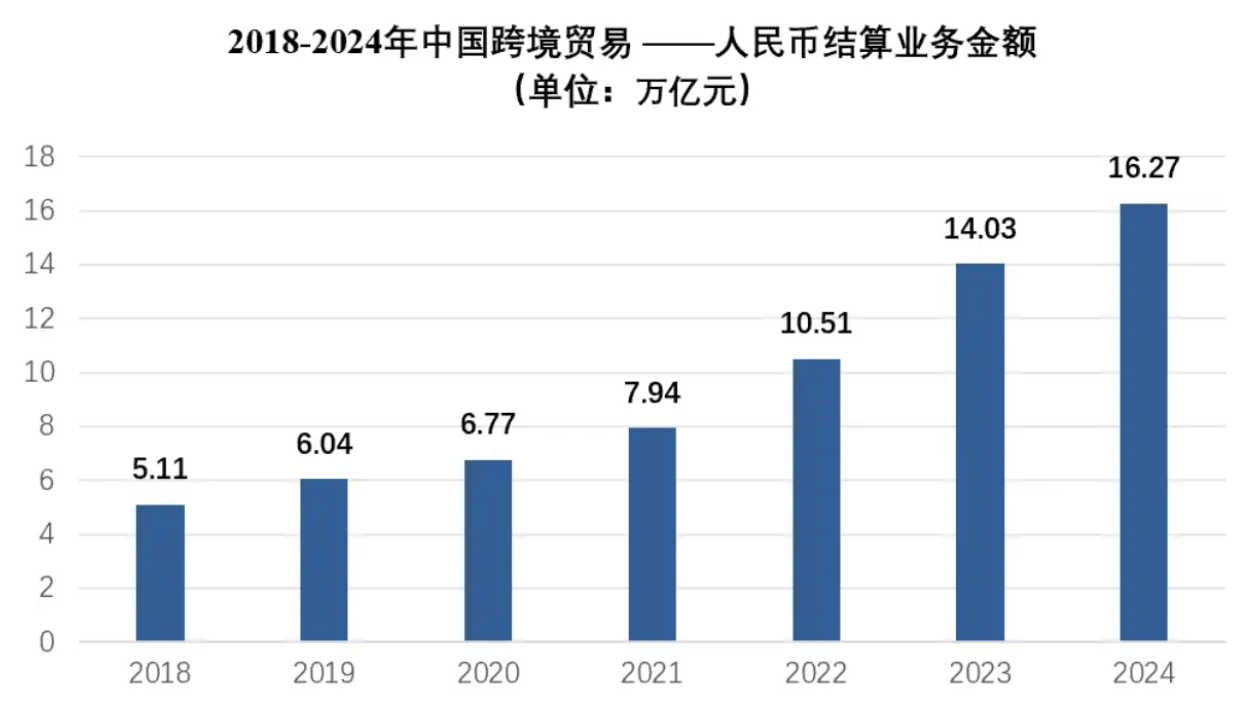

Un paradoxe central se pose : la demande potentielle pour un stablecoin en yuan est énorme, mais les actifs de réserve qualifiés sont extrêmement rares. Un article récent du professeur Fang Xiang de l’Université de Hong Kong quantifie ce problème : sur la base d’un volume de règlement transfrontalier en yuan de 16 000 milliards de yuans en 2024, si seulement 20 % de ce montant passait aux règlements via stablecoin, et en appliquant la vitesse de circulation monétaire des stablecoins en dollar (6,8), la taille requise du stablecoin dépasserait 400 milliards de yuans. Or, fin 2024, le total des bons obligataires chinois offshore de qualité à court terme disponibles s’élevait seulement à quelques centaines de milliards de yuans. Cet écart d’offre et de demande supérieur à dix fois est un goulot d’étranglement incontournable pour le développement du stablecoin en yuan.

Source des données : Rapport statistique sur les données financières de la Banque populaire de Chine, graphique réalisé par l’auteur

Troisième question : comment briser le monopole des stablecoins en dollar ?

Après des années de développement, les stablecoins en dollar ont construit une base d’utilisateurs mondiale massive, une liquidité profonde et un écosystème mature. Les nouveaux stablecoins en yuan offshore doivent non seulement construire la confiance utilisateur à partir de zéro, mais aussi franchir les barrières imposantes des effets de réseau. Convaincre les utilisateurs et développeurs mondiaux de « quitter le dollar pour adopter le yuan » s’annonce une bataille extrêmement difficile.

III. « Tolérance implicite » et « expédition » : la feuille de route future du stablecoin en yuan

Quelle que soit la véracité de la rumeur, face à une situation aussi complexe, on peut anticiper que la stratégie officielle ne consistera pas en un simple « assouplissement généralisé », mais plutôt en un « combo » prudent et subtil, dont la trajectoire stratégique peut être comprise selon trois dimensions.

Premièrement, concernant l’attitude officielle, on assistera à un changement allant de l’« interdiction stricte » à une approche de « tolérance implicite suivie d’une orientation opportune ». Du secret bien gardé selon lequel les commerçants d’Yiwu utilisent désormais massivement USDT, jusqu’à l’obtention par AnchorX d’une licence conforme en Asie centrale, ces événements apparemment isolés reflètent tous un changement subtil de la régulation : les explorations servant les objectifs stratégiques nationaux passent d’une opposition rigoureuse à une observation, voire à une tolérance implicite. Cette rumeur d’examen pourrait bien marquer l’intention des hautes sphères d’intégrer officiellement ces « explorations grises » dans une conception globale et contrôlable.

Deuxièmement, concernant la stratégie d’émission, l’idée d’un « passage officiel évident, infiltration secrète par un autre chemin » pourrait se concrétiser. Hong Kong constituera le « passage officiel », attirant l’attention mondiale – lieu désigné par les autorités pour des tests limités en bac à sable. Le véritable enjeu stratégique, cependant, réside dans les « chemins secrets » situés le long de « la Ceinture et la Route » : encourager des équipes conformes à obtenir des licences dans des pays amis, et déployer un modèle « une licence, un service mondial », posant ainsi les jalons réglementaires pour une « expédition » du yuan à l’échelle mondiale.

Enfin, sur le plan des objectifs à long terme, il s’agira de construire une « nouvelle infrastructure transfrontalière pour la finance numérique ». L’émission d’un stablecoin n’en est que la première étape. L’objectif ultime du gouvernement chinois reste inchangé : créer un réseau mondial de paiement transfrontalier indépendant de SWIFT – simplement, la base technologique passe désormais de l’architecture traditionnelle à la blockchain. On peut anticiper non seulement l’apparition de blockchains publiques soutenues par l’État, mais aussi leur intégration profonde dans les flux commerciaux de « la Ceinture et la Route », interconnectées avec les banques centrales et systèmes bancaires des pays partenaires, aboutissant finalement à un écosystème régional de règlement commercial, centré sur le yuan, multidevises, et à haute efficacité.

IV. Conclusion

Au moment où l’émission d’un stablecoin en dollar de Hong Kong est inscrite à l’ordre du jour, et où le stablecoin en yuan offshore est déjà en phase pilote dans les échanges commerciaux d’Asie centrale, un nouvel examen du continent chinois sur ce domaine est à la fois logique et particulièrement urgent. Que le message de Reuters soit une rumeur infondée ou une fuite intentionnelle des autorités, nous ne le savons pas encore. Mais une chose est sûre : le débat sur le stablecoin en yuan est passé de l’ombre à la lumière. Quant à la manière dont la politique finale sera mise en œuvre, notamment la définition précise de la ligne rouge entre « onshore » et « offshore », cela déterminera non seulement la future forme du yuan numérique, mais aussi constituera une fenêtre cruciale pour observer l’ambition stratégique de la Chine dans la nouvelle vague de transformation financière mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News