Le pari sur les stablecoins de Western Union : une entreprise traditionnelle de 172 ans peut-elle opérer une transformation spectaculaire ?

TechFlow SélectionTechFlow Sélection

Le pari sur les stablecoins de Western Union : une entreprise traditionnelle de 172 ans peut-elle opérer une transformation spectaculaire ?

Carrefour des cryptomonnaies pour Western Union : déclin ou renaissance ?

Auteur : Stablecoin Blueprint

Traduction : TechFlow

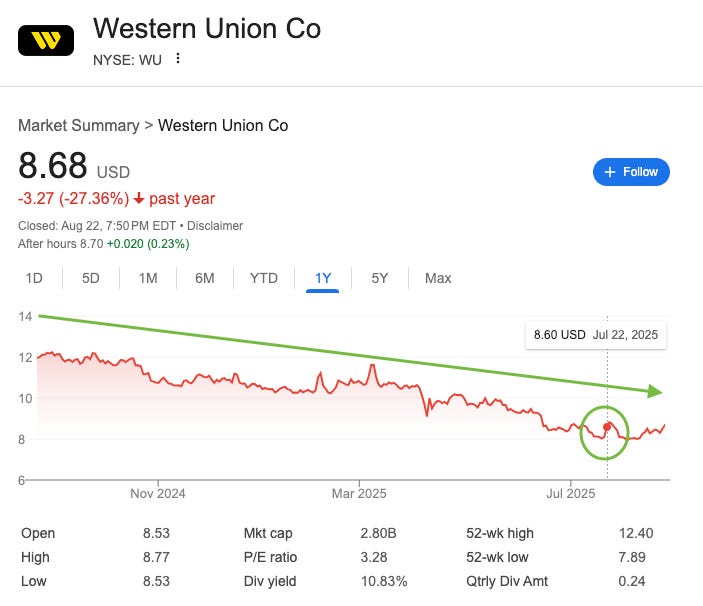

Le 22 juillet, Western Union semblait enfin retrouver un avenir prometteur. Après que son PDG eut mentionné dans une interview Bloomberg l'exploration approfondie du domaine des stablecoins, le cours de cette géante des paiements traditionnels a rapidement grimpé, clôturant la séance avec une hausse de près de 10 %, attirant ainsi un engouement d’investisseurs pour « acheter au plus bas » non vu depuis des années. Toutefois, cet espoir fut de courte durée. Une semaine plus tard, les résultats financiers publiés par Western Union ont de nouveau déçu les attentes des analystes, et le cours est retombé à ses niveaux bas, effaçant entièrement les gains précédents.

Cet enthousiasme boursier passager ne concerne pas seulement Western Union, mais reflète aussi une nouvelle préférence de Wall Street pour les stablecoins. Dans le contexte de l'adoption du Loi Génie emblématique et de la hausse spectaculaire – cinq fois – du cours de l'émetteur de stablecoins Circle, les investisseurs réagissent presque mécaniquement : dès qu’ils entendent « stablecoin », ils s’y précipitent. Pourtant, cet engouement pour les « stablecoins » repose davantage sur une méprise vis-à-vis d’un terme à la mode que sur une véritable stratégie commerciale. Les stablecoins ne peuvent pas sauver le cœur d’activité de Western Union, mais si l’entreprise prend les bonnes décisions, ils pourraient lui ouvrir un tout nouvel avenir.

La chute d'un géant

Fondée en 1851, Western Union fut autrefois un géant mondial du transfert d’argent, mais ses performances financières racontent aujourd’hui l’histoire d’un géant aux prises avec les défis de l’ère numérique. Ces dernières années, Wall Street considère cette entreprise, leader mondial des virements, comme un « glaçon » en train de fondre progressivement, et les chiffres confirment cette image : depuis 2021, ses revenus sont passés de plus de 5 milliards de dollars à environ 4,1 milliards de dollars attendus en 2025, tandis que sa part de marché est progressivement grignotée par des concurrents axés sur le numérique. Ce déclin se reflète également dans son cours boursier, qui est passé d’un sommet de 26 dollars en 2021 à un niveau actuel oscillant entre 8 et 9 dollars.

Le pilier historique de cette entreprise âgée de 172 ans – son réseau mondial d’environ 400 000 points de vente physiques – est désormais devenu son principal point faible structurel. Ce modèle reposant sur des agents est coûteux, représentant environ 60 % du coût des services de Western Union. Ce réseau dessert principalement un groupe-clé de clients : des travailleurs migrants dépendants de l’argent liquide et souvent exclus du système bancaire. Pendant des décennies, ce modèle a constitué le fossé protecteur de Western Union.

Toutefois, avec l’accélération de la numérisation mondiale, ce public fidèle à l’argent liquide connaît un déclin structurel à long terme. Et dans le domaine numérique – le champ de bataille de demain – Western Union est largement distancé par ses concurrents. Au dernier trimestre, les revenus numériques de la marque Western Union n’ont augmenté que de 6 %, alors que des concurrents tels que Wise et Remitly affichent des taux de croissance de 20 à 30 % voire plus. Autrefois roi incontesté des transferts d’argent, Western Union recule désormais face à la montée en puissance numérique de ses rivaux.

Une solution attrayante mais imparfaite

À première vue, le projet de stablecoin de Western Union semble complet. Lors de la récente conférence financière, l’entreprise a exposé quatre stratégies clés :

-

Améliorer sa gestion financière interne ;

-

Utiliser les stablecoins pour les paiements mondiaux ;

-

Proposer des fonctionnalités d’achat, de vente et de détention dans des portefeuilles numériques ;

-

Et surtout, transformer son réseau mondial en porte d’entrée/sortie vers l’écosystème crypto.

Cependant, l’entreprise concentre clairement ses efforts sur la première stratégie. Comme l’a souligné le PDG Devin McGranahan : « La majeure partie de notre temps et de notre énergie est consacrée à ce domaine », c’est-à-dire l’utilisation des stablecoins pour améliorer l’efficacité opérationnelle en arrière-plan.

L’attrait de cette stratégie est indéniable. McGranahan insiste sur le fait que les stablecoins peuvent « considérablement accélérer les règlements et réduire les montants de prépaiement nécessaires aux partenaires ». Il cite l’exemple d’un récent incident de tension de liquidité en Inde pendant un week-end ayant entraîné des retards de paiement, situation que les stablecoins auraient pu résoudre en permettant un réapprovisionnement immédiat, offrant un service disponible 24 heures sur 24, améliorant ainsi grandement l’expérience client.

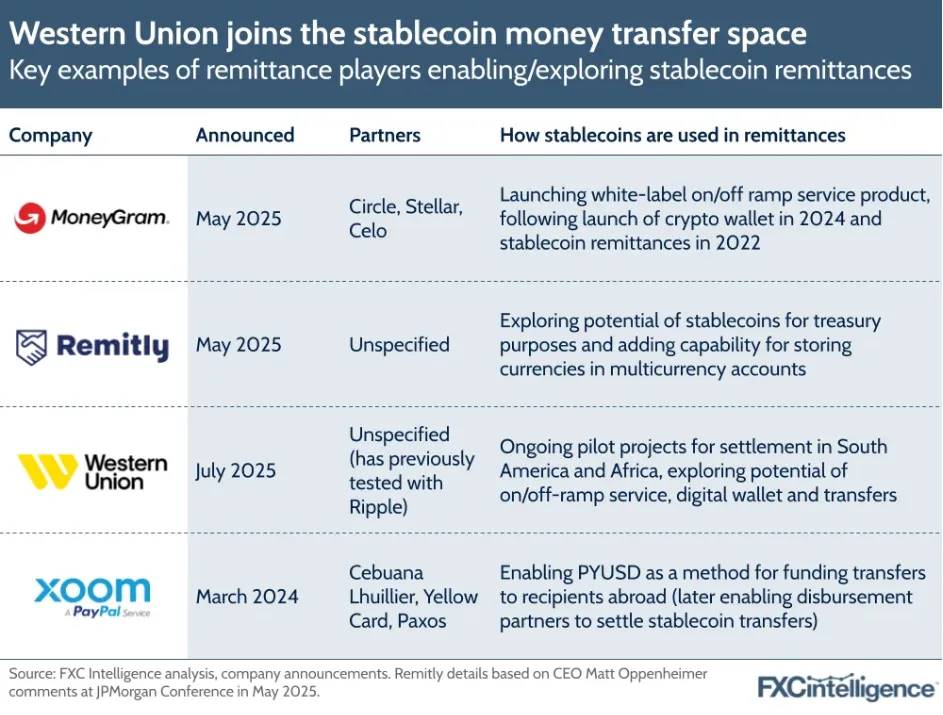

Pourtant, même si l’optimisation financière via les stablecoins constitue un objectif judicieux, elle ne peut pas créer d’avantage concurrentiel durable. Les principaux concurrents de Western Union, tels que MoneyGram et Remitly, mettent déjà en œuvre des stratégies similaires de règlement basées sur les stablecoins. Toute économie réalisée risque d’être annulée par la pression concurrentielle, notamment face à des entreprises numériques dont les coûts opérationnels sont initialement bien inférieurs. Cette innovation potentielle devient ainsi un simple « coût d’exploitation », incapable d’inverser le déclin structurel actuel de l’entreprise.

Source : FXC Intelligence

L’opportunité réelle : un pont entre espèces et économie numérique

L’avenir de Western Union ne réside pas dans la tentative de rattraper ses concurrents sur leur terrain numérique, mais dans l’adoption d’un rôle qu’eux ne peuvent pas remplir : devenir la couche d’accès principale entre espèces physiques et stablecoins mondiaux. L’entreprise doit tirer pleinement parti de ses 400 000 points de vente physiques, en les considérant comme son actif stratégique le plus précieux. En renforçant ce réseau et en s’appuyant sur sa marque de confiance, Western Union pourrait résoudre un problème critique d’infrastructure financière : fournir une connexion fluide entre les espèces physiques et l’économie numérique mondiale, un service particulièrement urgent dans de nombreux marchés émergents.

Cette transformation stratégique peut s’opérer selon deux axes. Premièrement, le trafic propre.

Western Union pourrait intégrer directement la fonction de conversion espèces-stablecoins dans son application mobile, très bien notée. Un utilisateur pourrait entrer dans un point de vente Western Union de confiance, remettre sa monnaie locale volatilisée, et recevoir en quelques minutes des stablecoins en dollars américains dans son portefeuille numérique. Pour les utilisateurs souhaitant protéger leur épargne via des stablecoins en dollars, notamment dans des régions touchées par une forte instabilité monétaire, cette solution serait extrêmement attractive.

La deuxième méthode, encore plus puissante, passe par le trafic de plateforme.

L’approche la plus prometteuse consiste à ouvrir son réseau d’agents via des API aux portefeuilles tiers et aux fintechs. Ces partenaires pourraient intégrer directement dans leurs applications un bouton « payer via Western Union » ou « retirer via Western Union ». La demande existe déjà. McGranahan a indiqué lors de la conférence financière être surpris par la « demande exceptionnellement élevée » pour les services de dépôt et de retrait. Cette approche transforme Western Union d’un service fermé de transfert d’argent en une infrastructure ouverte, devenant ainsi le lien critique de « dernier kilomètre » entre l’écosystème numérique en plein essor et le monde physique.

En se concentrant uniquement sur les services de dépôt et de retrait, Western Union pourrait obtenir des retours financiers substantiels. Selon les taux de commission actuels et le modèle économique des agents (en tenant compte de son pouvoir de tarification sur les transactions en espèces), un volume de 1 milliard de dollars en transactions d’entrée/sortie pourrait générer environ 80 millions de dollars de bénéfice d’exploitation, soit une augmentation significative par rapport au bénéfice total actuel de l’entreprise, d’environ 800 millions de dollars. À titre de comparaison, le concurrent numérique Remitly a vu son volume de transactions augmenter de 50 milliards de dollars au cours du dernier trimestre.

Au-delà des frais de transaction, Western Union pourrait, grâce à son accès aux portefeuilles numériques, proposer davantage de services financiers, tels que des cartes de débit pour les achats en ligne, des produits de crédit, ainsi que des services d’épargne et d’investissement. Western Union envisage même de lancer son propre stablecoin, combinant ainsi un portefeuille numérique et un vaste réseau de dépôt/retrait en espèces en une offre attrayante et un canal de distribution efficace. Plus important encore, contrairement aux consommateurs occidentaux, la clientèle ciblée par ces services est moins sensible aux taux d’intérêt, ce qui pourrait permettre à Western Union de conserver une plus grande part des revenus générés.

Ces nouvelles fonctionnalités redéfiniraient fondamentalement le rôle des agents de Western Union. Les points de vente ne seraient plus simplement des lieux de retrait unique de virements, mais deviendraient des agences bancaires efficaces à l’ère numérique. Pour des millions de personnes non bancarisées ou sous-bancarisées, l’agent local de Western Union deviendrait un pont physique vers les portefeuilles numériques mondiaux, concrétisant enfin la promesse de « bancariser les non-bancarisés ».

Une transformation nécessaire, mais risquée

Cette transformation stratégique comporte de nombreux défis, allant des risques importants d’exécution inhérents à une entreprise âgée de 172 ans, au déclin structurel de l’utilisation des espèces et à la menace des réseaux P2P informels. Pourtant, c’est précisément le déclin structurel de son activité principale qui rend cette transformation indispensable.

Tout en défendant son activité traditionnelle, Western Union a urgemment besoin d’injecter une nouvelle dynamique de croissance via une stratégie de dépôt/retrait. Cette stratégie non seulement implique davantage l’entreprise dans l’économie rapide des actifs numériques, mais lui permet aussi, grâce à son réseau physique mondial – un avantage différenciant puissant – de gagner un temps précieux pour devenir un pont en espèces incontournable à l’avenir, à condition de réussir son exécution.

Western Union a récemment annoncé l’acquisition pour 500 millions de dollars d’Intermex, spécialiste des transferts en espèces vers l’Amérique latine, ce qui montre une préférence pour exploiter les synergies entre activités en déclin et convertir des utilisateurs acquis à moindre coût en utilisateurs numériques. Bien que cette acquisition puisse absorber beaucoup de temps et d’énergie, devenant ainsi un risque supplémentaire freinant la transformation, les nouveaux points de vente ajoutés pourraient aussi devenir un actif stratégique, cohérent avec le rôle potentiel futur de Western Union en tant que pont en espèces.

Conclusion

L’avenir de Western Union ne peut pas être assuré par un simple ajustement technologique appliqué à un vieux modèle d’affaires. Aujourd’hui, le choix stratégique est clair : soit continuer à combattre sur la défensive selon les règles fixées par des concurrents numériques, soit opérer une transformation audacieuse pour devenir un pont en espèces indispensable entre le monde physique et l’économie numérique en plein essor. Les stablecoins ne peuvent pas sauver l’économie traditionnelle des transferts d’argent, mais ils constituent la clé d’entrée vers l’économie de plateforme de demain. Une voie mène à une fin élégante ; l’autre, à un sens entièrement nouveau de l’existence.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News