Suite du complot Curve, un nouveau paradigme des rendements des stablecoins avec Yield Basis

TechFlow SélectionTechFlow Sélection

Suite du complot Curve, un nouveau paradigme des rendements des stablecoins avec Yield Basis

La voie de l'expansion des échanges de stablecoins en dehors d'Ethena.

Auteur : Zuoye Web3 Mountain

Après l'effondrement de Luna-UST, les stablecoins ont définitivement tourné la page sur l'ère des stables algorithmiques. Le mécanisme CDP (DAI, GHO, crvUSD) est devenu un temps l'espoir du village entier, mais c'est finalement Ethena et son paradigme de stabilisation par rendement qui ont percé face à l'encerclement de USDT/USDC, évitant à la fois l'inefficacité financière due au surengagement tout en ouvrant le marché DeFi grâce à ses caractéristiques de rendement natif.

En revanche, après avoir conquis le marché DEX via les échanges de stablecoins, l'écosystème Curve s'est progressivement étendu aux marchés du prêt (Llama Lend) et des stablecoins (crvUSD). Toutefois, sous l'éclat d'Aave, l'émission de crvUSD stagne depuis longtemps autour de 100 millions de dollars, servant essentiellement de figurant.

Mais avec la mise en route de la dynamique vertueuse d'Ethena/Aave/Pendle, un nouveau projet issu de l'écosystème Curve, Yield Basis, cherche lui aussi à profiter du marché des stablecoins, abordant également le prêt à effet de levier circulaire, mais cette fois-ci par le biais du trading, dans l'espoir d'éliminer le fléau persistant des AMM DEX : la perte immuable (IL, Impermanent Loss).

Le monolatéralisme pour éliminer la perte immuable

Dernier grand projet de l'écosystème Curve : désormais, votre BTC m'appartient ; prenez votre YB et restez au garde-à-vous.

Yield Basis incarne une renaissance, où l'on retrouve dans un seul projet le minage de liquidité, la pré-extraction, la guerre des courbes (Curve War), le stake, les veToken, les LP Token et le prêt circulaire — véritable somme des accomplissements du développement DeFi.

Michael Egorov, fondateur de Curve, fut un des premiers bénéficiaires du développement des DEX. Partant de l'algorithme AMM classique x*y=k d'Uniswap, il a successivement introduit les algorithmes stableswap puis cryptoswap, optimisés respectivement pour les échanges « plus stables » et pour des performances améliorées dans des cas généraux.

Les échanges massifs de stablecoins ont consolidé la position de Curve sur le marché interne de « prêt-emprunt » des premiers stablecoins comme USDC/USDT/DAI sur chaîne. Curve est ainsi devenu l'infrastructure on-chain la plus importante pour les stablecoins avant l'ère Pendle, au point que l'effondrement d'UST découle directement du moment où sa liquidité a été retirée de Curve.

Sur le plan de l'économie token, le modèle veToken et ensuite le mécanisme de « corruption » via Convex ont fait de veCRV un actif réellement utile. Toutefois, après quatre ans de verrouillage, la plupart des détenteurs de $CRV gardent un goût amer qu'ils ne peuvent partager avec personne.

Avec la montée en puissance de Pendle et d'Ethena, la position dominante de l'écosystème Curve s'est effritée. La raison fondamentale ? Pour USDe, la couverture provient des contrats CEX, tandis que le flux est capturé via sUSDe. L’importance même des échanges de stablecoins devient secondaire.

La contre-offensive de l’écosystème Curve passe d’abord par Resupply, lancé en 2024 en alliance avec les deux géants historiques Convex et Yearn Fi — qui a inévitablement fait faillite. La première tentative de l’écosystème Curve échoue donc.

L’incident Resupply, bien qu’il ne s’agisse pas d’un projet officiel de Curve, touche Curve de près. Si Curve n’intervient pas rapidement, il sera difficile pour lui d’obtenir un billet vers l’avenir dans la nouvelle ère des stablecoins.

Quand un expert agit, la différence se voit. Yield Basis ne vise ni les stablecoins ni le marché du prêt, mais s’attaque au problème de la perte immuable dans les AMM DEX. Mais précisons-le clairement : l’objectif réel de Yield Basis n’a jamais été d’éliminer la perte immuable, mais plutôt de stimuler une explosion de l’émission de crvUSD.

Nous devons toutefois commencer par le mécanisme de la perte immuable. Les fournisseurs de liquidité (LP) remplacent les market-makers traditionnels, offrant une « liquidité bilatérale » aux paires d’échange AMM DEX, motivés par la rémunération des frais. Par exemple, dans la paire BTC/crvUSD, un LP doit fournir 1 BTC et 1 crvUSD (en supposant que 1 BTC = 1 USD), ce qui donne une valeur totale de 2 USD pour le LP.

Le prix du BTC, noté p, peut être exprimé par y/x. Posons donc p=y/x. Si le prix du BTC change, par exemple s’il augmente de 100 % à 2 dollars, un arbitrage se produit :

Piscine A : l’arbitragiste achète 1 BTC avec 1 dollar, forçant le LP à vendre du BTC et à gagner 2 dollars

Piscine B : en vendant dans une piscine dont la valeur atteint 2 dollars, l’arbitragiste réalise un profit net de 2-1=1 dollar

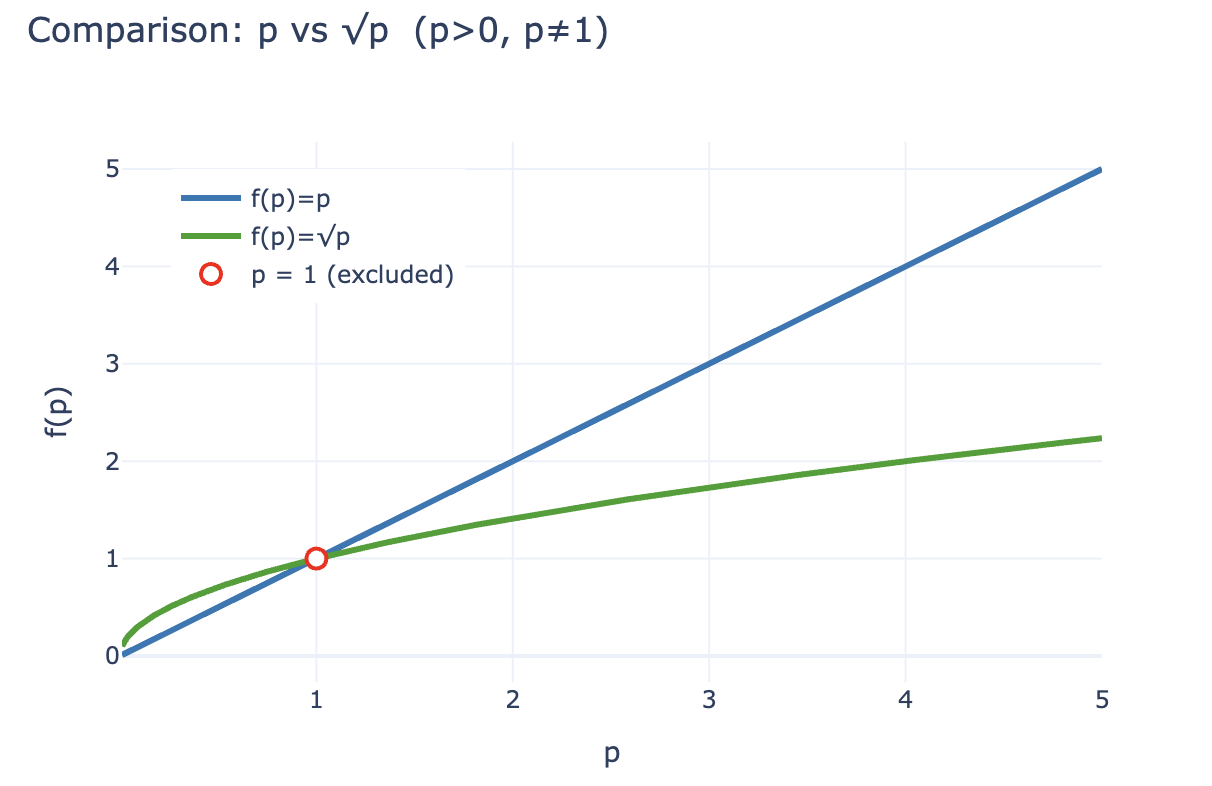

Le profit de l’arbitragiste correspond fondamentalement à la perte subie par le LP de la piscine A. Pour quantifier cette perte, on calcule d’abord la valeur du LP après arbitrage : LP(p) = 2√p (x et y étant tous deux exprimés via p). En revanche, si le LP avait simplement conservé 1 BTC et 1 crvUSD, sa valeur serait LP~hold~(p) = p + 1.

D’après l’inégalité, pour tout p > 0 et p ≠ 1, on a toujours 2√p < p + 1. Le gain de l’arbitragiste provenant directement de la perte du LP, celui-ci est incité, par intérêt économique, à retirer sa liquidité pour détenir directement des cryptomonnaies. Les protocoles AMM doivent donc compenser cela par des parts de frais plus élevées ou des incitations token pour retenir les LP — ce qui explique fondamentalement pourquoi les CEX conservent un avantage sur les DEX dans le domaine du spot.

Légende : Perte immuable

Source : @yieldbasis

Vu sous l’angle du système économique global de la chaîne, la perte immuable peut être considérée comme une « espérance » : en choisissant de fournir de la liquidité, le LP renonce à la valorisation potentielle du simple holding. Fondamentalement, la perte immuable relève davantage d’une perte comptable qu’économique réelle. Par rapport à la détention de BTC, le LP perçoit tout de même des frais de transaction.

Yield Basis ne raisonne pas ainsi. Plutôt que d’augmenter la liquidité ou la part des frais pour compenser la perte attendue du LP, il s’attaque à l’« efficacité du market-making ». Comme indiqué précédemment, par rapport à la détention (p+1), le rendement 2√p du LP ne peut jamais rattraper. Mais en termes de rendement par dollar investi, un investissement initial de 2 dollars donne une valeur actuelle de 2√p dollars, soit un « rendement » par dollar de 2√p/2 = √p. Souvenez-vous que p est le prix de 1 BTC. En détention simple, p serait votre rendement en actif.

Supposons un investissement initial de 2 dollars. Après une hausse de 100 %, la variation du rendement du LP est la suivante :

• Valeur absolue ajoutée : 2 USD = 1 BTC (1 USD) + 1 crvUSD → 2√2 USD (la différence étant prise par l’arbitragiste)

• Rendement relatif : 2 USD = 1 BTC (1 USD) + 1 crvUSD → √2 USD

Yield Basis part donc du rendement en actif : transformer √p en p permettrait au LP de conserver à la fois les frais et le rendement du holding. C’est simple : il suffit de √p², autrement dit un effet de levier 2x. Du point de vue financier, il faut un levier fixe de 2x. Trop haut ou trop bas, et le système économique s’effondre.

Légende : Comparaison de l'évolution de la valeur LP entre p et √p

Source : @zuoyeweb3

Il s'agit donc de faire produire à 1 BTC une efficacité de market-making double, sans crvUSD correspondant participant à la répartition des frais. Le BTC participe seul à la comparaison du rendement, passant ainsi de √p à p lui-même.

Croyez-le ou non, en février, Yield Basis a annoncé une levée de 5 millions de dollars, prouvant que certains VC y croient.

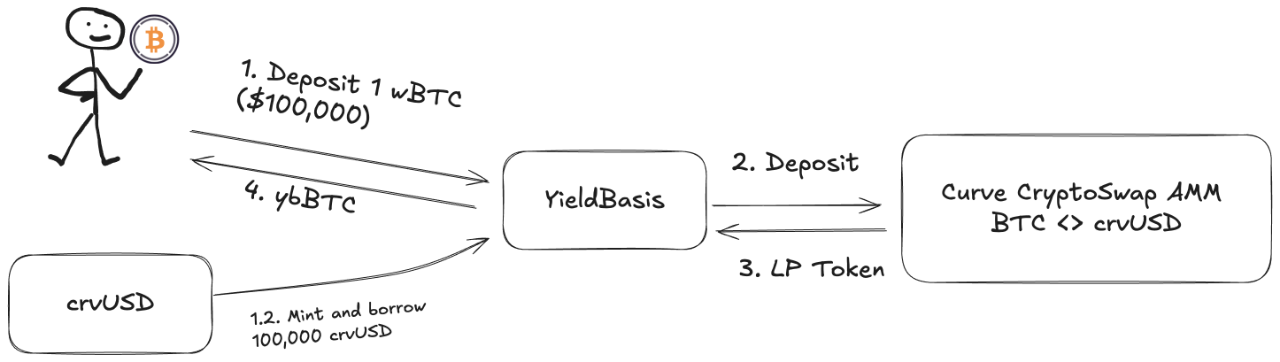

Mais ! Le LP doit ajouter de la liquidité à la paire BTC/crvUSD. Un pool uniquement composé de BTC ne pourrait fonctionner. Llama Lend et crvUSD saisissent alors l'opportunité pour introduire un mécanisme de double prêt :

1. L'utilisateur dépose (cbBTC/tBTC/wBTC) 500 BTC. YB (Yield Basis) utilise ces 500 BTC pour emprunter 500 crvUSD équivalents. Notez qu'il s'agit ici d'une équivalence, utilisant un flash loan, et non d'un CDP complet (dont le taux de mise en gage serait d'environ 200 %)

2. YB dépose 500 BTC / 500 crvUSD dans le pool Curve correspondant à la paire BTC/crvUSD, et frappe le jeton $ybBTC représentant cette part

3. YB utilise la part LP d'une valeur de 1000U comme garantie pour emprunter à nouveau 500 crvUSD via le mécanisme CDP sur Llama Lend, et rembourse ainsi le prêt équivalent initial

4. L'utilisateur reçoit ybBTC représentant 1000U, Llama Lend obtient une garantie de 1000U et annule le premier prêt équivalent, tandis que le pool Curve obtient une liquidité de 500 BTC / 500 crvUSD

Légende : Processus opérationnel de YB

Source : @yieldbasis

Finalement, 500 BTC « éliminent » leur propre prêt et obtiennent une part LP de 1000U : l'effet de levier 2x est atteint. Mais attention : le prêt équivalent est contracté par YB, qui joue ainsi l'intermédiaire crucial. En réalité, YB assume auprès de Llama Lend la part restante du prêt (500U), et donc, YB prélève également une part des frais de Curve.

Si l'utilisateur pense que 500U en BTC peuvent générer 1000U de profits en frais, il a raison. Mais croire que tout ira à lui serait impoli. En résumé, ce n'est pas une simple répartition 50/50. L'astuce de YB réside dans un hommage pixel parfait à Curve.

Calculons les revenus initiaux :

Ici, 2x Fee signifie que l'utilisateur, en investissant 500U équivalents en BTC, peut générer 1000U de profit en frais. Borrow_APR représente le taux de Llama_Lend, Rebalance_Fee représente les frais payés par les arbitragistes pour maintenir le levier 2x, coûts qui incombent toujours au LP.

Voici une bonne et une mauvaise nouvelle :

• Bonne nouvelle : les revenus du prêt sur Llama Lend retournent intégralement dans le pool Curve, augmentant passivement le rendement du LP

• Mauvaise nouvelle : les frais du pool Curve sont fixes, avec 50 % alloués au pool lui-même. Ainsi, le LP et YB doivent se partager les 50 % restants

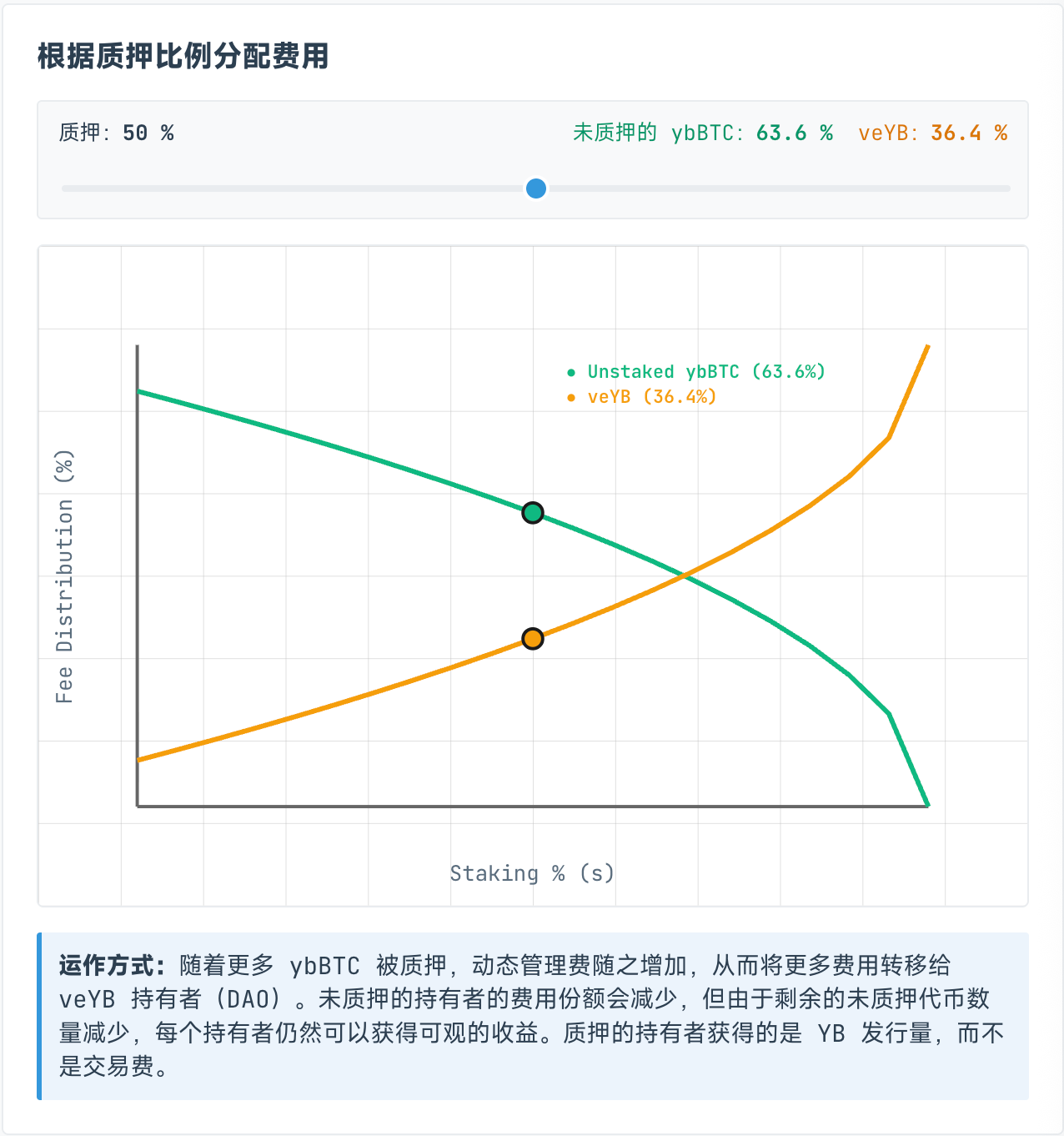

Mais la part des frais allouée à veYB est dynamique : elle est divisée dynamiquement entre les détenteurs de ybBTC et veYB. veYB bénéficie d'une part minimum garantie de 10 %. Ainsi, même si personne ne stakait ybBTC, ils ne pourraient obtenir que 45 % du revenu total initial, tandis que YB (soi-même veYB) obtiendrait 5 % du total.

Résultat étonnant : même si aucun utilisateur ne stakait ybBTC à YB, il ne toucherait que 45 % des frais. S’il choisit de staker ybBTC, il obtient le token YB mais perd les frais. S’il veut les deux, il peut staker YB en veYB et récupérer ainsi les frais.

Légende : Répartition des revenus entre ybBTC et veYB

Source : @yieldbasis

La perte immuable ne disparaît jamais, elle se déplace seulement.

Vous pensiez que vos 500U en BTC pouvaient produire un effet de market-making de 1000U ? Mais YB n'a jamais dit que tous les revenus vous reviendraient. Et après avoir staké en veYB, vous devez déstaker deux fois (veYB → YB, ybBTC → wBTC) pour récupérer capital et收益.

Mais si vous voulez bénéficier pleinement du droit de vote veYB, c’est-à-dire du mécanisme de corruption, félicitations : vous avez droit à quatre ans de verrouillage. Sinon, droits de vote et revenus diminuent progressivement avec la durée du stake. Alors, vaut-il la peine de bloquer quatre ans contre la perte de liquidité du BTC pour acquérir YB ? Chacun jugera.

Comme mentionné plus haut, la perte immuable est une perte comptable : tant que la liquidité n’est pas retirée, c’est une perte latente. Or, le plan d’élimination de YB n’est lui-même qu’un « revenu comptable », vous offrant une plus-value fictive ancrée sur le holding, afin de cultiver son propre système économique.

Vous voulez utiliser 500U pour générer 1000U de revenus en frais, mais YB veut « verrouiller » votre BTC et vous vendre son propre YB.

Négociation multipartite pour embrasser la spirale de croissance

Grande ère des rendements : si vous avez un rêve, venez.

Basé sur Curve, utilisant crvUSD, cela valorise certes $CRV, mais crée aussi un nouveau protocole Yield Basis et son jeton $YB. Mais $YB conservera-t-il sa valeur dans quatre ans ? Probablement pas…

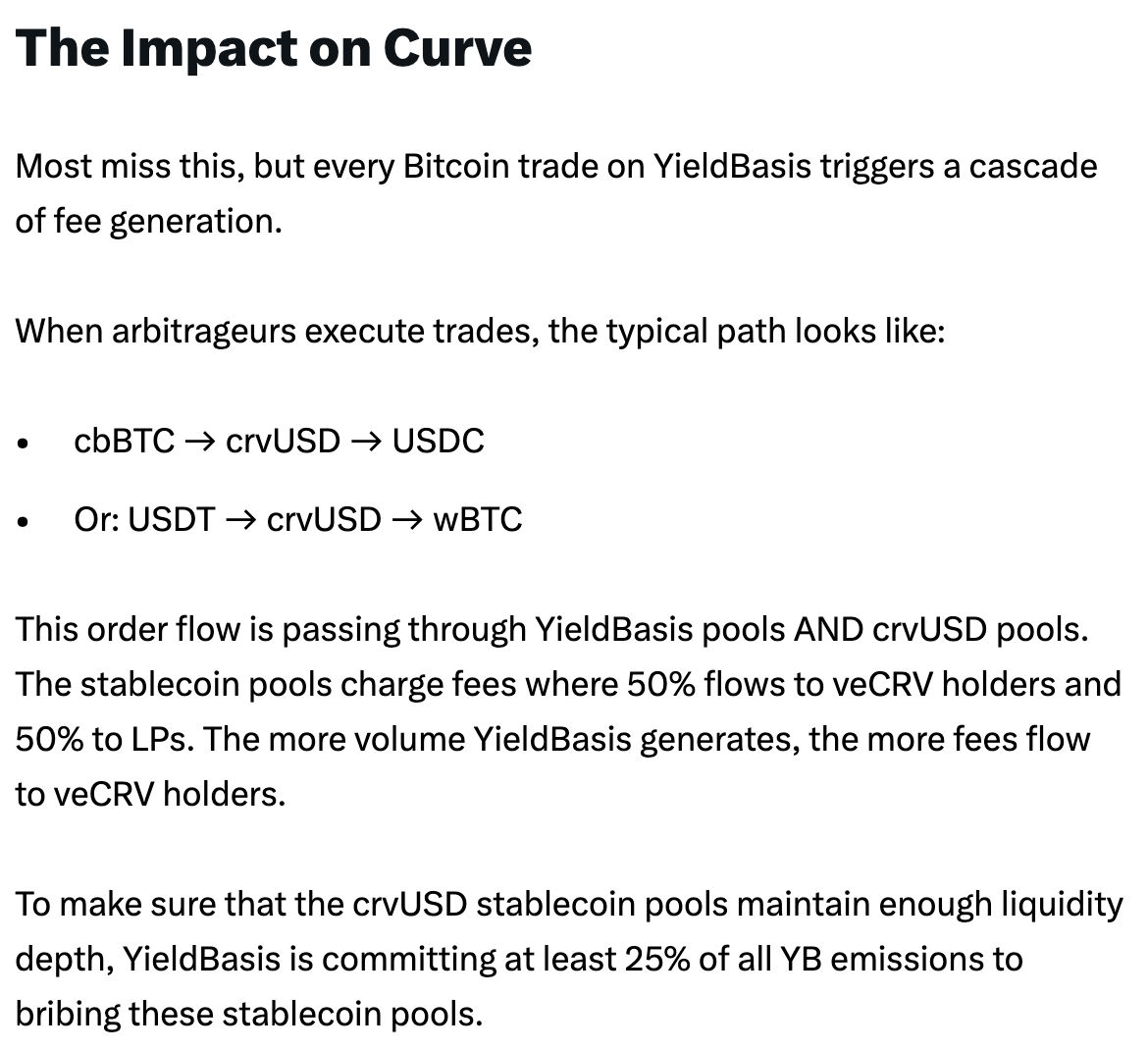

Au-delà des mécanismes économiques complexes de Yield Basis, l’enjeu principal est l’expansion du marché de crvUSD.

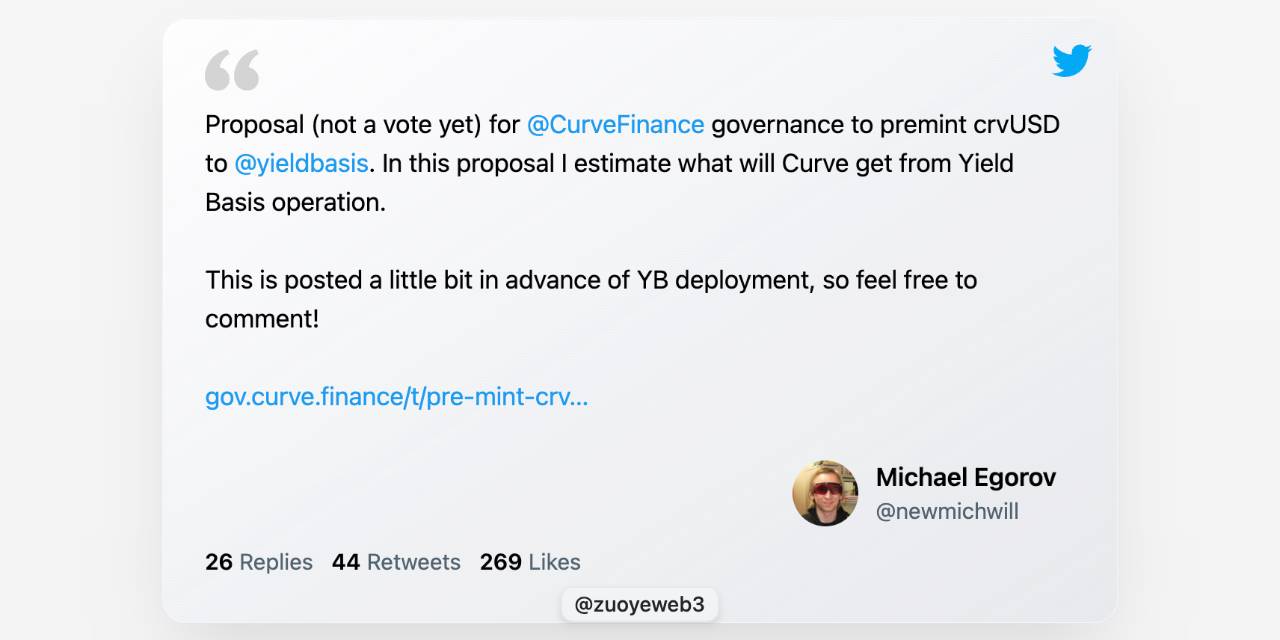

Llama Lend est fondamentalement une partie de Curve, mais le fondateur de Curve a proposé d’émettre 60 millions de dollars supplémentaires en crvUSD pour alimenter la liquidité initiale de YB — ce qui est audacieux.

Légende : YB n’a pas encore bougé, crvUSD est déjà lancé

Source : @newmichwill

YB prévoit de récompenser Curve et les détenteurs de $veCRV, mais le cœur du sujet reste la valorisation et l’appréciation du jeton YB. crvUSD est, au fond, un U ; mais YB est-il vraiment un actif valorisable ?

Et que dire d’un nouvel incident Resupply, qui cette fois affecterait directement Curve lui-même ?

C’est pourquoi cet article n’analysera pas les liens token ou les plans de redistribution entre YB et Curve. L’exemple de $CRV est encore frais : $YB est condamné à ne rien valoir. Gasper des octets serait inutile.

Toutefois, en examinant sa justification pour cette émission, on perçoit l’ingéniosité de Michael : les BTC déposés par les utilisateurs « génèrent » un montant équivalent en crvUSD. Avantage : accroître l’offre de crvUSD, chaque unité étant placée dans un pool pour générer des frais — un scénario de trading réel.

Mais en réalité, cette réserve de crvUSD est équivalente, non excédentaire. Sans augmentation du ratio de réserve, il faut améliorer l’efficacité de génération de revenus de crvUSD. Vous souvenez-vous du rendement relatif du capital ?

Selon la vision de Michael, les crvUSD prêtés seront étroitement coordonnés avec les pools existants, par exemple en reliant wBTC/crvUSD à crvUSD/USDC, stimulant ainsi le volume des deux paires.

Les frais du pool crvUSD/USDC sont partagés à 50 % entre les détenteurs de $veCRV, le reste allant aux LP.

C’est une hypothèse très risquée. Les crvUSD prêtés par Llama Lend à YB proviennent d’un pool dédié, mais les pools comme crvUSD/USDC sont ouverts à tous. Ici, crvUSD est fondamentalement sous-garanti. En cas de volatilité, les arbitragistes peuvent facilement le piller, entraînant un cercle vicieux mortel. Un problème de crvUSD affecterait YB et Llama Lend, compromettant l’ensemble de l’écosystème Curve.

Il est crucial de comprendre que crvUSD et YB sont liés indissolublement : 50 % de la nouvelle liquidité doit entrer dans l’écosystème YB, l’émission de crvUSD utilisée par YB est isolée, mais pas son utilisation — ce qui constitue le principal risque latent.

Légende : Plan de redistribution de Curve

Source : @newmichwill

Le plan de Michael consiste à utiliser 25 % de l’émission de YB Token pour corrompre les pools de stablecoins et maintenir la profondeur — ce qui frôle déjà la farce. En termes de sécurité des actifs : BTC > crvUSD > CRV > YB. En période de crise, YB ne peut même pas se protéger lui-même, alors quoi d’autre ?

La propre émission de YB découle justement de la redistribution des frais du pool crvUSD/BTC. Vous vous rappelez ? Luna-UST était similaire : UST était frappé à hauteur de la destruction de Luna, les deux étant mutuellement dépendants. Il en va de même pour YB Token <> crvUSD.

On pourrait encore pousser la comparaison : selon les calculs de Michael, basés sur les volumes et prix BTC/USD des six dernières années, il pourrait garantir un APR de 20 %, atteignant même 10 % en période de bear market, jusqu’à 60 % au pic du bull market 2021. Avec un peu d’effort vers crvUSD et scrvUSD, dépasser USDe et sUSDe ne serait plus un rêve.

Les données sont trop vastes pour que je puisse vérifier ses calculs, mais n’oublions pas qu’UST promettait aussi 20 %. Le modèle Anchor + Abracadabra a fonctionné longtemps. Alors, la combinaison YB+Curve+crvUSD serait-elle différente ?

Au moins, avant son effondrement, UST a follement acheté du BTC comme réserve, tandis que YB s’appuie directement sur le BTC comme garantie à effet de levier — un progrès certain.

Oublier, c’est trahir.

Depuis Ethena, les projets on-chain cherchent enfin des rendements réels, pas seulement des rêves de valorisation.

Ethena capture du rendement via une couverture CEX sur ETH, distribue via sUSDe, et maintient la confiance des gros acteurs et institutions grâce à une stratégie de trésorerie $ENA. C’est par cette gymnastique complexe qu’USDe a stabilisé une émission de dizaines de milliards.

YB cherche des rendements réels issus du trading, ce qui n’est pas un problème en soi. Mais l’arbitrage et le prêt diffèrent : le trading est plus instantané. Chaque crvUSD est une dette commune de YB et Curve, et la garantie elle-même est empruntée aux utilisateurs. Le capital propre est quasi nul.

L’émission actuelle de crvUSD est faible ; maintenir une spirale de croissance et un rendement de 20 % n’est pas difficile au début. Mais une fois l’échelle agrandie, toute hausse du prix de YB, variation du BTC, ou baisse de la capacité de capture de valeur de crvUSD exercerait une pression massive.

Le dollar est une monnaie sans ancrage ; crvUSD le devient vite.

Cependant, les risques systémiques dus à l’empilement DeFi sont déjà intégrés au risque systémique global on-chain. Ainsi, un risque universel n’est plus un risque — ceux qui ne participent pas subiront passivement les pertes en cas d’effondrement.

Conclusion

Le monde offre à chacun une chance de briller ; ce n’est qu’en la saisissant qu’on devient un héros.

Dans la finance traditionnelle, Yield Basis désigne le rendement des obligations américaines. Dans la blockchain, sera-ce BTC/crvUSD ?

La logique de YB tient si les échanges on-chain sont assez importants, surtout compte tenu du volume colossal de Curve. Dans ce cas, éliminer la perte immuable aurait un sens. Comparons :

• Production électrique = consommation électrique, aucune « électricité » statique, production et usage instantanés

• Volume des échanges = capitalisation boursière, chaque jeton circule, achat et vente immédiats

C’est seulement par des échanges continus et complets que le prix du BTC peut être découvert, et la logique de valeur de crvUSD bouclée : émis via le prêt de BTC, rentabilisé via son échange. J’ai confiance dans la hausse à long terme du BTC.

Le BTC est le CMB (Cosmic Microwave Background) de l’univers crypto. Depuis l’explosion financière de 2008, tant que l’humanité ne souhaite pas redémarrer l’ordre mondial par révolution ou guerre nucléaire, la tendance globale du BTC sera haussière — non pas parce qu’un consensus accru soutient sa valeur, mais parce qu’on croit fermement à l’inflation du dollar et de toutes les monnaies fiduciaires.

Mais j’accorde une confiance modérée à la compétence technique de l’équipe Curve, et une profonde suspicion à leur éthique après Resupply. Pourtant, peu d’autres équipes oseraient tenter une telle approche. L’argent coule où il veut, la perte immuable trouvera ses adeptes.

UST a frénétiquement acheté du BTC avant sa disparition, USDe a changé en USDC pendant la volatilité de ses réserves, Sky a fougueusement embrassé les obligations. Cette fois, bonne chance à Yield Basis.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News