Rapport sur les tendances du financement Web3 au deuxième trimestre 2025

TechFlow SélectionTechFlow Sélection

Rapport sur les tendances du financement Web3 au deuxième trimestre 2025

La tendance des financements de ce trimestre montre qu'il ne s'agit plus d'un jeu de filet large, mais d'un investissement basé sur une conviction très profonde.

Rédaction : Robert Osborne, Outlier Ventures

Traduction : AididiaoJP, Foresight News

Résumé

-

Les investissements en capital-risque Web3 ont bondi à 9,6 milliards de dollars, atteignant le deuxième meilleur trimestre jamais enregistré, malgré une baisse du nombre d'opérations déclarées à seulement 306 tours.

-

La concentration des capitaux s'intensifie. Moins d'entreprises lèvent davantage de fonds, et la taille médiane des levées de fonds a augmenté à tous les stades. Le financement de série A a atteint 17,6 millions de dollars, son niveau le plus élevé depuis plus de deux ans.

-

Les montants des levées seed augmentent. La médiane des financements seed a grimpé à 6,6 millions de dollars, inversant la tendance à la baisse du premier trimestre, ce qui indique un regain de confiance dans les phases précoces.

-

Les ventes privées de jetons restent stables, avec 410 millions de dollars levés lors de seulement 15 transactions. Les ventes publiques de jetons chutent de 83 %, avec seulement 35 événements ayant récolté 134 millions de dollars.

-

L'infrastructure continue de dominer, en tête tant en termes de capitaux qu'en intérêt des investisseurs, notamment dans les domaines de la cryptomonnaie, du minage et de la validation, ainsi que des réseaux informatiques.

-

La catégorie « consommateur » montre quelques signes de vitalité, particulièrement dans les services financiers et les marchés, mais les montants levés et la part des transactions restent relativement faibles.

Les tendances de financement de ce trimestre montrent qu'il ne s'agit plus d'un jeu de filet large, mais bien d'investissements basés sur une conviction profonde.

Aperçu du marché : concentration des capitaux

À première vue, les chiffres semblent contradictoires : les investissements totaux en Web3 explosent, tandis que le nombre de transactions chute fortement. Mais dans le contexte d'ajustement plus large que nous suivons depuis 2024, la logique devient claire : les investisseurs passent d'une couverture étendue à des paris plus profonds et stratégiques. Le deuxième trimestre 2025 consolide cette transformation.

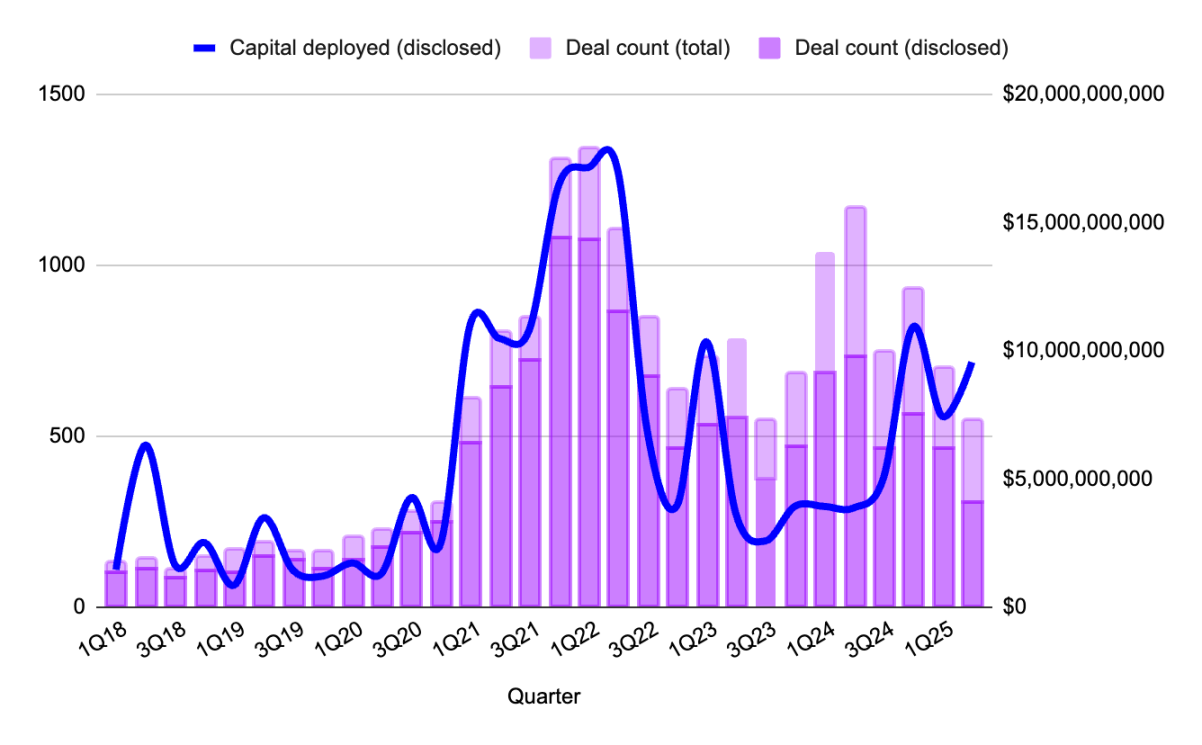

Figure 1 : Nombre trimestriel de transactions Web3 et montants levés, source : Outlier Ventures, Messari

Ce trimestre, seules 306 transactions déclarées (avec détails publiés) ont été enregistrées, le niveau le plus bas depuis le milieu de l'année 2023. Pourtant, les montants levés ont bondi à près de 10 milliards de dollars, soit près de 30 % de plus que le trimestre précédent, sans pour autant qu’aucun tour massif n’ait faussé les données. Nous n’avons pas vu de transaction unique démesurée, mais plutôt une série dense de tours de 50 à 250 millions de dollars, concentrés sur des domaines stratégiques tels que l’infrastructure Rollup ou la liquidité des validateurs. Le profil typique de financement de ce trimestre ? Moins de paris, des tours plus importants, des seuils plus élevés.

Le résultat est un marché qui semble plus petit, mais nettement plus sérieux. Dans un environnement post-fonds géants, les investisseurs ne courent plus après chaque pitch. Ils évaluent désormais soigneusement narration, dépendances protocolaires et avantages en matière de distribution. On ne reçoit plus de fonds simplement parce qu’on est prometteur, mais parce qu’on est indispensable.

Stades de financement des startups Web3 : retour de la série A

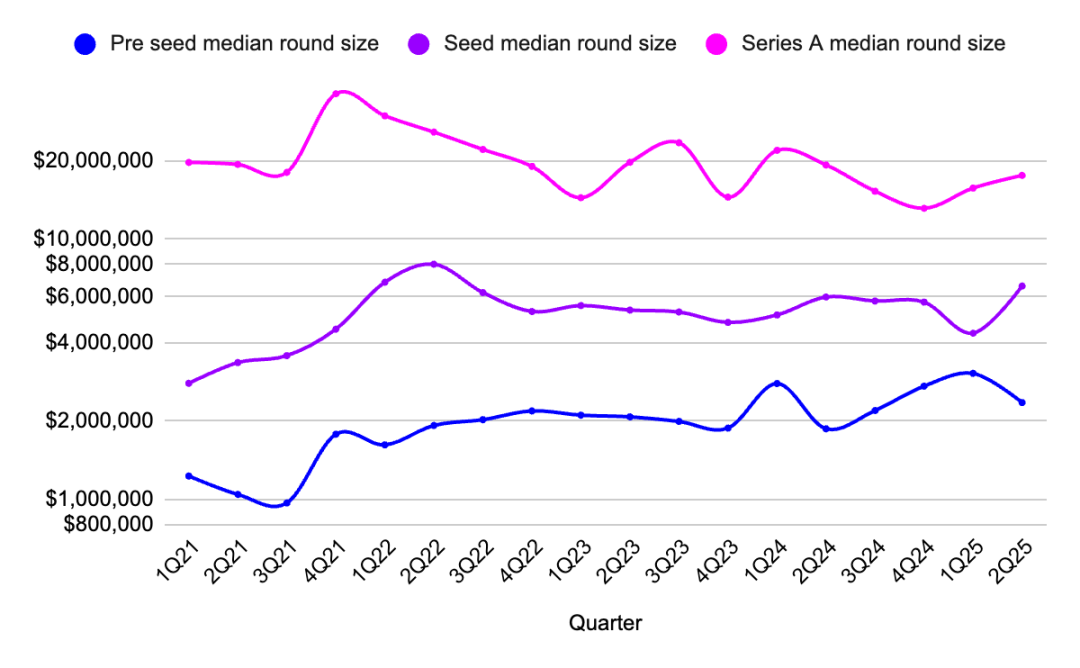

Après avoir été négligée pendant un an, la série A refait surface au premier plan.

La taille médiane des séries A a grimpé à 17,6 millions de dollars, le niveau le plus élevé depuis le début de 2022, avec 27 opérations totalisant 420 millions de dollars. Il ne s’agit plus de « quasi-séries B » déguisées en série A, mais d’un financement ciblé et prudent accordé à des entreprises ayant déjà trouvé un fort ajustement produit-marché (PMF), souvent avec des revenus croissants et des mécanismes de jetons bien conçus.

Figure 2 : Évolution trimestrielle de la taille médiane des financements pré-seed, seed et série A, source : Outlier Ventures, Messari

Les tours seed connaissent également un rebond, avec une médiane remontée à 6,6 millions de dollars, accompagnée d’une légère hausse du nombre total de transactions. Cela reflète un regain d’intérêt pour les risques précoces, du moins dans les domaines porteurs comme l’infrastructure native IA ou les outils pour validateurs. Parallèlement, les tours pré-seed restent stables, avec une médiane de 2,35 millions de dollars, confirmant ce que nous observons depuis un an : les projets précoces existent toujours.

En 2024, les capitaux étaient concentrés aux extrémités : enthousiasme précoce au stade pré-seed, maturité aux stades série B et au-delà. La série A était alors une zone où la conviction mourait. Mais les marchés de risque ne stagnent pas indéfiniment. Construire de l’infrastructure prend du temps, tout comme son développement à grande échelle. Ce moment est maintenant arrivé.

L'investissement infrastructurel domine les flux de capitaux Web3

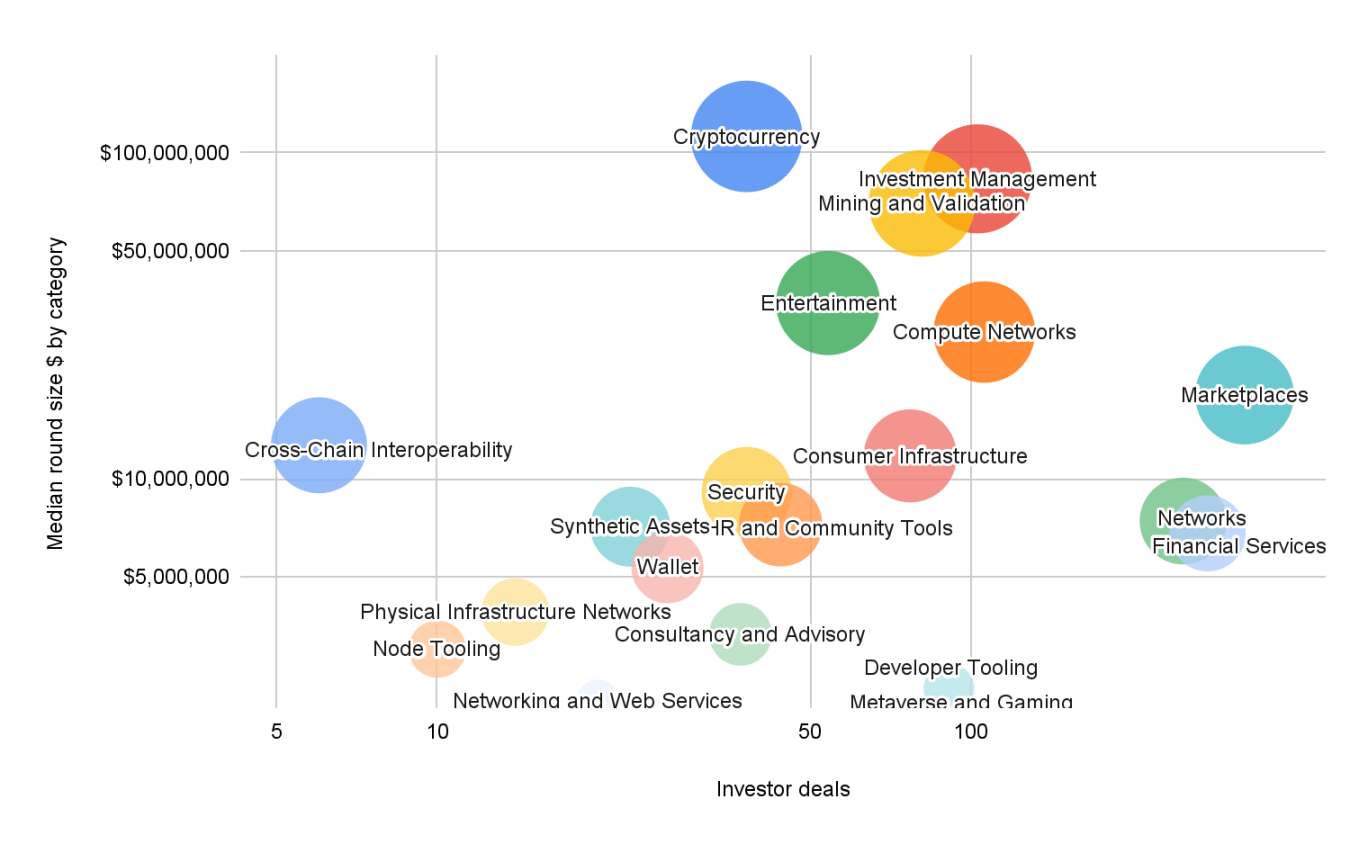

La carte des catégories Web3 pondérée par les capitaux de ce trimestre ressemble à un plan de transformation post-consommateur.

Figure 3 : Stades de financement et taille moyenne des tours par catégorie au premier trimestre 2025. Source : Outlier Ventures, Messari

Note : « Transactions investisseurs » désigne le nombre total de participations des investisseurs dans une catégorie donnée, et non le nombre d'investisseurs distincts. Si un investisseur participe à trois levées, cela compte comme trois transactions investisseurs.

Les plus gros montants sont levés dans les domaines de l'infrastructure (médiane à 112 millions de dollars), du minage et de la validation (médiane à 83 millions) et des réseaux informatiques (médiane à 70 millions). Ces actifs ne sont pas des jetons spéculatifs, mais des infrastructures soutenant les réseaux de validateurs, l’espace-bloc modulaire et les systèmes de consensus alignés sur l’IA — des couches fondamentales qui définissent la stratégie d’investissement blockchain à long terme. La logique des investisseurs est claire : renforcer les infrastructures de base, puis accélérer rapidement la couche applicative.

Autres domaines infrastructurels notables : l’infrastructure consommateur (médiane à 11,7 millions) et la gestion d’actifs (médiane à 83 millions). Ces catégories se situent à l’intersection entre infrastructure et expérience utilisateur (UX), offrant des produits hautement fonctionnels, techniquement profonds et à forte composabilité à long terme.

Par ailleurs, les outils pour développeurs attirent à nouveau un vif intérêt (91 transactions investisseurs), mais avec des montants levés plus faibles. Un scénario familier pour ce secteur à longue traîne et faible coût d’investissement. Néanmoins, il reste un terrain de jeu pour les équipes précoces et celles prêtes à s’engager dans les programmes de subventions ou les options de jetons.

Les services financiers, le divertissement et les marchés affichent tous des volumes sains de transactions et des tailles médianes modérées (entre 6 et 18 millions de dollars), indiquant une attention stable mais prudente des investisseurs. Toutefois, leurs volumes restent loin des niveaux de 2021-2022. Les investisseurs n’ont pas perdu l’intérêt pour les applications grand public, ils attendent simplement l’apparition de nouveaux produits.

Financement par jetons au deuxième trimestre 2025 : privé et public

Suite à l’effervescence du premier trimestre, le financement par jetons entre dans une phase plus calme au deuxième trimestre. Mais ce changement ressemble davantage à une redistribution qu’à un retrait.

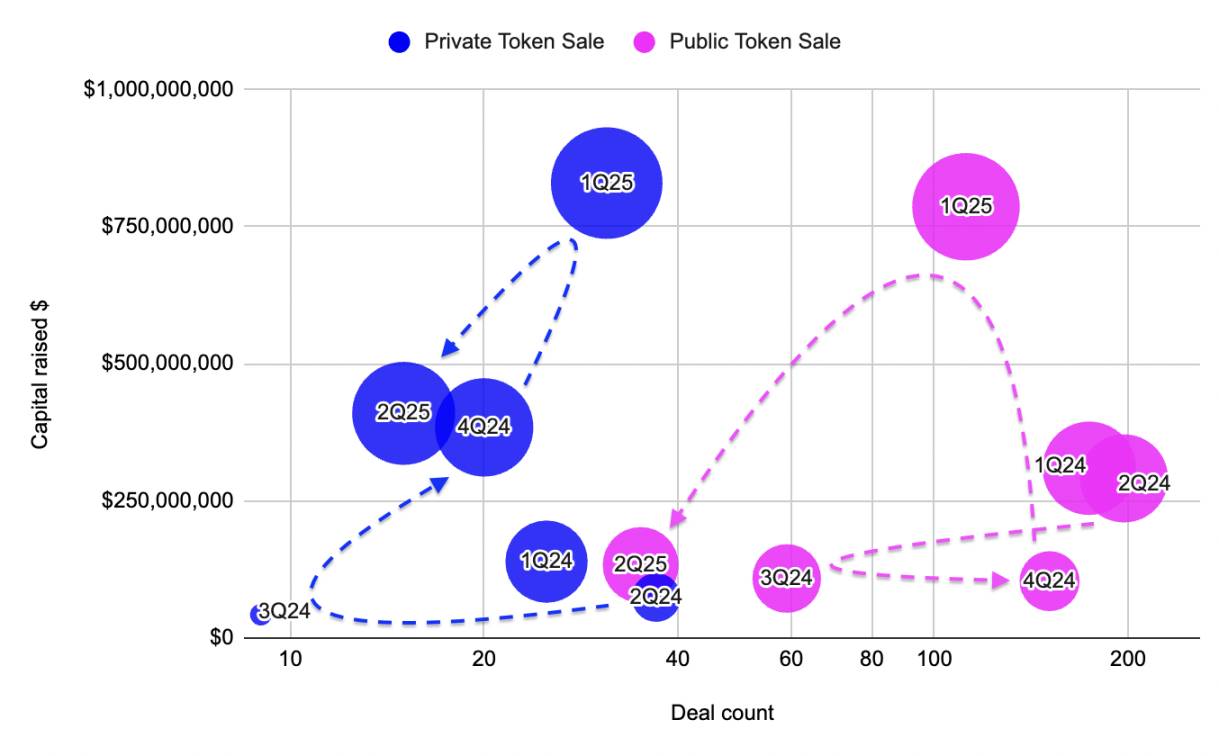

Figure 4 : Comparaison des ventes privées et publiques de jetons (montants levés et nombre de transactions) de 2022 à 2024, source : Outlier Ventures, Messari

Les ventes privées de jetons ont levé 410 millions de dollars en seulement 15 transactions, avec une taille médiane de 29,3 millions de dollars, le niveau le plus élevé depuis 2021. Cette hausse des allocations privées à haute valeur souligne l’environnement actuel de financement Web3 : la cohérence et les partenariats stratégiques priment sur le battage médiatique. Il ne s’agit pas de memes coins alimentés par la spéculation ni de jetons utilitaires déguisés en protocoles, mais d’alliances de validateurs, de trésoreries L2 et d’écosystèmes Rollup modulaires qui consolident discrètement leur liquidité.

En revanche, les ventes publiques de jetons se sont effondrées. Seulement 35 levées réalisées contre 112 au trimestre précédent, pour un total de 134 millions de dollars, et une taille médiane divisée par deux. Même les émissions populaires auprès des particuliers peinent à capter l’attention, la majorité du volume étant concentrée sur quelques projets très médiatisés. En dehors de ceux-ci, l’humeur du marché ressemble davantage à une attente prudente qu’à un rejet total — une posture d’observation plutôt qu’un retrait généralisé.

La divergence entre ventes privées et publiques prolonge la tendance observée depuis fin 2023. Les émissions publiques de jetons explosent quand le marché est chaud, mais les tours privés reflètent la cohérence, pas la spéculation.

Synthèse

Les investisseurs recherchent désormais des récits plus clairs, des infrastructures plus solides, et des bâtisseurs capables de naviguer dans ce nouvel environnement de financement.

Si 2024 fut une année de reprise et de restructuration, le deuxième trimestre 2025 donne l'impression d'une phase d'exécution silencieuse.

Les capitaux circulent, mais uniquement vers quelques privilégiés. Le flux de transactions diminue, mais les montants augmentent. L’infrastructure continue de gagner, non par parti pris, sans qu’il y ait eu de changement idéologique majeur.

Pour les fondateurs, la voie est plus étroite, mais pas infranchissable. Les levées précoces continuent d’avoir lieu, la série A est de retour. Tant que les objectifs sont stratégiques, évolutifs et reposent sur des protocoles essentiels, les jetons privés retrouvent une place légitime à la table des négociations.

En résumé : nous avons quitté le cycle de spéculation généralisée. Il s’agit désormais d’une ascension lente et sous pression, vers les infrastructures critiques et les applications durables.

La conclusion est simple : ce marché n’a pas besoin de nouveaux cycles de spéculation. Il a besoin de nécessité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News