Une nouvelle ère du financement par jetons, un jalon pour le financement conforme aux États-Unis

TechFlow SélectionTechFlow Sélection

Une nouvelle ère du financement par jetons, un jalon pour le financement conforme aux États-Unis

L'émission d'actifs dans l'industrie des cryptomonnaies entre dans une nouvelle ère de conformité réglementaire.

Rédaction : Cookie

L'ICO de Monad sur Coinbase est le sujet phare de cette semaine. En plus du débat sur le marché concernant la participation à une offre à une FDV de 2,5 milliards de dollars, l'« niveau de conformité » de cet événement, première ICO jamais réalisée par Coinbase, a suscité de vastes discussions, étant considérée comme un événement emblématique de la normalisation du secteur des cryptomonnaies.

Le fournisseur de stablecoin USDC, Circle, a mentionné dans son rapport financier du troisième trimestre récent qu'il étudiait la possibilité d'émettre un jeton natif sur Arc Network. Coinbase, après près de deux ans, a indiqué en octobre de cette année, via Jesse Pollak, cofondateur de Base, qu'il allait lancer un jeton Base. Ces signes montrent clairement que l'émission d'actifs dans le monde des cryptomonnaies entre dans une nouvelle ère de conformité.

Première ICO de l’histoire de Coinbase : quelles informations Monad a-t-elle révélées ?

Pour cette première ICO historique sur Coinbase, la société filiale de la fondation Monad, MF Services (BVI), Ltd., a fourni un document de divulgation de 18 pages. Ce document clarifie la structure juridique de Monad, les détails de financement et le plan de création de marché, accompagné de huit pages d'avertissements sur les risques d'investissement. Comparé aux ICO précédentes, cela est sans précédent et représente un progrès significatif.

Au niveau de la structure juridique, Monad précise les éléments suivants :

- Le vendeur du jeton Monad est la société filiale de la Fondation Monad, MF Services (BVI) Ltd. La Fondation Monad est le seul administrateur de cette société.

- Les trois cofondateurs de Monad sont Keone Hon, James Hunsaker et Eunice Giarta. Les contributeurs principaux de Monad sont la Fondation Monad et Category Labs.

- Category Labs, dont le siège est à New York, États-Unis, est responsable du développement technologique de Monad. James Hunsaker est le directeur général de Category Labs.

- La Fondation Monad est une fondation des îles Caïmans sans membres, chargée de la participation communautaire, du développement commercial, de l'éducation des développeurs et utilisateurs ainsi que des services marketing. Keone Hon et Eunice Giarta sont codirecteurs généraux de la Fondation Monad. La fondation est supervisée par un conseil d'administration composé de Petrus Basson, Keone Hon et Marc Piano.

Ces divulgations au niveau juridique offrent aux investisseurs de meilleurs mécanismes de protection, renforçant la responsabilité et les recours juridiques.

Au niveau des détails de financement, Monad précise les éléments suivants :

- Pré-série A : levée de 19,6 millions de dollars, réalisée entre juin et décembre 2022.

- Série A : levée de 22,6 millions de dollars, réalisée entre janvier et mars 2024.

- Série B : levée de 220,5 millions de dollars, réalisée entre mars et août 2024.

- En 2024, la Fondation Monad a reçu un don de 90 millions de dollars de Category Labs pour couvrir les coûts opérationnels avant le lancement public du réseau Monad. Ce don finance les dépenses prévues jusqu'en 2026 et fait partie des 262 millions de dollars levés par Monad Labs lors de ses différentes levées de fonds.

La transparence sur le financement évite les problèmes passés liés aux fausses déclarations de levées de fonds et aux valorisations erronées fréquentes dans le secteur des cryptomonnaies.

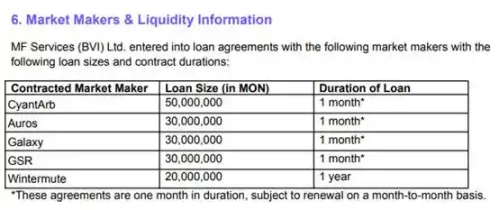

Au niveau du plan de création de marché, Monad précise les éléments suivants :

- MF Services (BVI) Ltd. a signé des accords de prêt avec cinq market makers : CyantArb, Auros, Galaxy, GSR et Wintermute, prêtant au total 160 millions de jetons MON. La durée du prêt de Wintermute est d'un an, tandis que celle des autres est d'un mois, renouvelable mensuellement.

- Un expert tiers (Coinwatch) surveille l'utilisation des jetons prêtés, y compris les soldes inactifs de CyantArb, Auros, Galaxy et GSR.

- MF Services (BVI) Ltd. peut également déployer jusqu'à 0,20 % de l'offre initiale de jetons MON en liquidité initiale dans un ou plusieurs pools de DEX.

- Les jetons inclus dans les prêts aux market makers et la liquidité initiale font partie de l'allocation « développement de l'écosystème » de l'économie token.

C'est la première fois qu'un projet de cryptomonnaies divulgue publiquement de manière aussi transparente son plan de création de marché avant le TGE. L'ensemble de ces éléments montre que nous assistons pour la première fois à une convergence de la transparence des ICO vers celle observée dans l'émission d'actifs des marchés traditionnels.

Le difficile parcours vers la conformité des ICO

En 2017, l'apparition d'Ethereum et des tokens ERC-20 ont déclenché une vague d'ICO, entraînant une explosion du nombre de projets et marquant la première expansion du secteur. Mais dès juillet 2017, la SEC a publié pour la première fois des directives sur les ICO. À cette époque, la SEC a annoncé que toute vente de crypto-monnaie à des investisseurs cherchant à réaliser un profit, effectuée par une entreprise centralisée, serait considérée comme un titre et devrait donc respecter la réglementation sur les valeurs mobilières.

Selon ces directives, toute ICO menée aux États-Unis après cette date risquait probablement de violer la réglementation sur les titres et d'être poursuivie par la SEC. Depuis la publication de ces directives, plusieurs cas ont été signalés. Selon le rapport annuel de la SEC en 2018, cette seule année a vu des dizaines d’enquêtes lancées sur des ICO et actifs numériques, dont « beaucoup n’avaient pas encore abouti » au cours de l’exercice 2018.

En novembre 2018, la SEC a infligé pour la première fois des amendes civiles à des entités ayant mené des ICO sans enregistrement adéquat. Les projets Paragon (PRG) et Airfox (AIR) ont chacun été condamnés à payer 250 000 dollars d'amende, en plus de devoir enregistrer leurs jetons comme titres et soumettre des rapports périodiques.

En juin 2019, la société canadienne de médias sociaux Kik Interactive s’est retrouvée impliquée dans un procès contre la SEC à cause de son ICO. Pour résister à la SEC, Kik a même créé un nouveau fonds appelé crypto.org afin de lever suffisamment de fonds pour couvrir les frais juridiques.

Les deux plus grandes ICO de l'histoire des cryptomonnaies, EOS avec 4,2 milliards de dollars et Telegram avec 1,7 milliard de dollars, ont toutes deux été confrontées à des litiges juridiques avec la SEC. Block.one a réglé avec la SEC en payant une amende de 24 millions de dollars, tandis que Telegram a conclu un accord de 1,24 milliard de dollars concernant l'émission du jeton Gram par sa filiale TON Issuer. Cet accord inclut 1,22 milliard de dollars de profits illégaux et 18,5 millions de dollars d'amende civile.

Des célébrités et influenceurs ont également été poursuivis par la SEC pour des activités liées aux ICO. John McAfee, fondateur du célèbre logiciel antivirus, a été poursuivi pour ne pas avoir divulgué ses revenus tirés de la promotion de jetons ICO, tout comme l'influenceur crypto Ian Balina, poursuivi pour sa promotion de ICO non enregistrées.

Le 10 juillet 2019, la SEC a approuvé l'émission de niveau A réglementé secondaire de la société blockchain Blockstack PBC, marquant la première ICO conforme aux lois sur les valeurs mobilières. Un autre projet, Props, a également obtenu l'approbation de la SEC américaine ce même mois de juillet. Toutefois, deux ans plus tard, Props a annoncé en décembre 2021 son intention d'arrêter l'émission de son jeton selon le régime Reg A+ de la SEC et de mettre fin au programme Props Loyalty. À l’époque, Props a indiqué qu’il était impossible de maintenir ou de développer davantage le programme Loyalty dans le cadre réglementaire existant, notamment en raison de l’absence de plateformes nationales autorisées permettant le commerce, telles que des systèmes de négociation automatisés (ATS), limitant ainsi la capacité des détenteurs américains à échanger leurs jetons Props. Ces facteurs ont freiné le développement de Props.

Depuis longtemps, le modèle ICO a été affecté par des problèmes de conformité. Après l'euphorie de 2017, il a progressivement été remplacé par d'autres modèles tels que les investissements de capital-risque, les IEO des bourses et les airdrops rétroactifs. C’est pourquoi le retour de l’ICO par Coinbase n’est pas perçu par le marché comme un simple geste de nostalgie, mais plutôt comme un « retour » sous une forme complètement renouvelée, dans un marché structuré différemment, suite aux avancées continues vers la conformité dans le domaine des cryptomonnaies.

Le retour de l'ICO

Le 12 novembre, Matt Hougan, directeur des investissements chez Bitwise, a déclaré que le nouveau Launchpad de Coinbase marquait le retour en force des méthodes de formation de capital basées sur la cryptographie. Les ICO conformes pourraient devenir un thème central en 2026, redéfinissant le modèle de financement des startups et constituant le quatrième pilier de la disruption des cryptomonnaies sur la finance traditionnelle, après la transformation du bitcoin sur l'or, celle des stablecoins sur le dollar et celle de la tokenisation sur les transactions et règlements.

Matt Hougan affirme que les premières expériences d'ICO ont démontré que la technologie blockchain pouvait connecter entrepreneurs et investisseurs plus rapidement et à moindre coût que les IPO traditionnelles, même si l'engouement initial a échoué. La différence clé aujourd'hui réside dans la réglementation et la structure. Le président actuel de la SEC, Paul Atkins — qui a auparavant coprésidé l'organisation de défense des cryptos Token Alliance favorable aux ICO et siège au conseil d'administration de l'entreprise de tokenisation Securitize — a récemment appelé à l'élaboration de nouvelles règles et de mécanismes de safe harbor pour soutenir l'émission conforme de jetons. La nouvelle plateforme de Coinbase constitue précisément la première grande mise en œuvre concrète de cette orientation.

En 2025, les ICO représentaient environ un cinquième de tous les volumes d'émission de jetons, alors que ce chiffre était négligeable deux ans auparavant. Des plateformes comme Echo, Kraken Launch et Buidlpad, en plus de répondre aux exigences réglementaires actuelles, ont considérablement progressé par rapport aux mécanismes bruts d'ICO du passé ou aux simples guerres de frais (Gas wars), notamment en matière d'auto-custodie, de prise en charge multi-chaînes et de contrôle des accès. Nous avons déjà vu sur ces plateformes des cas très réussis comme Plasma et Falcon Finance.

Le retour des ICO illustre la maturation du marché des cryptomonnaies après des années d'exploration vers la conformité. Nous assisterons à de plus en plus de cas sérieux comme celui de Monad, où les investisseurs particuliers seront mieux protégés. Et comme mentionné au début de cet article, avec Arc de Circle et Base de Coinbase — des projets auparavant considérés comme peu susceptibles d'émettre un jeton — de nouveaux signaux sont désormais envoyés dans un contexte de maturité réglementaire.

Nous entrons dans une nouvelle ère.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News