L'ICO refait surface : remplacera-t-il les airdrops en 2026 ?

TechFlow SélectionTechFlow Sélection

L'ICO refait surface : remplacera-t-il les airdrops en 2026 ?

De nombreux programmes d'airdrop, en raison d'une conception incitative défaillante, ont encouragé une culture généralisée du « recevoir et vendre immédiatement », tandis que l'ICO offre une alternative plus rationnelle et durable pour la distribution et la construction précoce de la communauté.

Auteur :blocmates.

Traduction : TechFlow

Si vous êtes actif sur le marché de la cryptomonnaie ces derniers temps, vous avez probablement remarqué que les ICO (offres initiales de jetons) font leur retour tandis que les airdrops s'effacent progressivement. En outre, les modèles de financement évoluent d'une approche traditionnelle axée sur les capitaux-risqueurs (VC) vers une collecte de fonds décentralisée.

Les ICO ne sont pas une nouveauté ; certains des projets les plus connus du domaine de la cryptomonnaie, comme Ethereum (Ether) et Augur, ont été initialement distribués via des ICO. Toutefois, après une longue période de léthargie, les ICO connaissent un fort retour en 2025. Avant cela, le financement des projets se faisait principalement par des transactions privées avec des investisseurs institutionnels.

Pourquoi les ICO connaissent-elles un regain de popularité ?

Un argument positif en faveur du retour des ICO est que le nombre de participants au marché de la cryptomonnaie a triplé depuis la première vague d'enthousiasme pour les ICO entre 2014 et 2018, avec un taux de croissance annuel composé (TCAC) de 4,46 %. De plus, les participants moyens sont aujourd'hui nettement plus matures et expérimentés.

Cela, combiné à l'augmentation de l'offre de stablecoins, étend naturellement l'échelle du capital disponible et attire davantage d'individus prêts à acheter des jetons à prix réduit avant un événement de génération de jeton (TGE).

Bien que ce scénario semble attrayant, l’augmentation du nombre de participants n’est pas le principal moteur du retour des mécanismes de type ICO.

Pour découvrir la véritable raison de ce renouveau, nous devons examiner les lacunes des méthodes antérieures de formation du capital.

En analysant attentivement le cycle 2022-2024, on observe que de nombreux projets ont levé des fonds auprès de fonds de capital-risque à une valorisation entièrement diluée (FDV) relativement faible, mais ont ensuite considérablement augmenté cette FDV au moment de la cotation publique du jeton, en manipulant artificiellement le volume initial en circulation.

Voici quelques exemples de la période 2022-2024 :

Comme indiqué dans le tableau ci-dessus, la majeure partie des gains a été captée par les initiés, laissant peu ou pas de place aux investisseurs ordinaires.

Autrement dit, les bénéfices des altcoins ont été largement accaparés par les initiés, tandis que les utilisateurs ordinaires ont soit acheté des jetons surévalués, soit reçu des airdrops , souvent perçus comme de « l'argent gratuit », qui sont généralement vendus rapidement, accentuant ainsi la pression vendeuse.

Cette dynamique a engendré une grande lassitude chez les investisseurs ordinaires, qui perdent progressivement confiance dans l'investissement traditionnel en altcoins en raison d'un rapport risque/rendement constamment médiocre.

Par conséquent, les fonds du grand public se sont tournés vers les memecoins —— des actifs à seuil d'entrée bas, très volatils et sans pression de vente provenant des capitaux-risqueurs, ce qui a alimenté la frénésie autour des memecoins et la montée rapide des plateformes spécialisées dans leur émission.

Ainsi, les divergences d'intérêts entre investisseurs ordinaires, équipes de projet et investisseurs institutionnels se sont intensifiées, leurs incitations devenant de plus en plus désalignées : les investisseurs cherchent des opportunités d'entrée plus équitables, les équipes projets souhaitent construire des communautés durables plutôt que spéculatives à court terme, tandis que les VC privilégient les rendements asymétriques dès les premières phases.

Ce conflit pousse le marché à rechercher un nouveau modèle —— un modèle capable de réaligner la culture des incitations au sein de tout l'écosystème.

Ce changement semble désormais incarné par le redémarrage du financement par ICO. L'attrait des ICO ne réside pas seulement dans leur capacité à offrir une alternative à la collecte de fonds, mais aussi dans leur structure d'incitation plus claire, permettant aux investisseurs ordinaires de participer à des conditions plus justes.

Pourquoi les ICO pourraient-elles remplacer les airdrops ?

À la lumière de cette analyse, il devient clair que la culture des incitations pourrait évoluer vers un modèle mettant davantage l'accent sur le « skin-in-the-game » (implication financière), où les remises accordées lors des ICO pourraient supplanter le modèle traditionnel d'airdrops basé sur des « tâches contre récompenses ».

Ce phénomène commence déjà à apparaître : MegaETH et Monad ont tous deux distribué au grand public des parts auparavant réservées aux VC via des ventes publiques. Bien que ces initiatives ne soient pas nécessairement les exemples les plus purs de distribution par ICO, le choix d'offrir des jetons au public à la valorisation des tours de financement VC constitue déjà un pas dans la bonne direction.

Les ICO sont généralement perçues comme une méthode de distribution de jetons plus naturelle et dotée d’un meilleur « skin-in-the-game ». Les participants investissent leur propre capital selon une valorisation de base, qu’il s’agisse d’un tour unique ou d’une structure tarifaire progressive, illustrant ainsi cet engagement.

Théoriquement, cette méthode peut renforcer la cohérence psychologique et économique entre les utilisateurs et le projet. Puisque les participants achètent directement les jetons au lieu de les recevoir gratuitement, ils ont tendance à les conserver plus longtemps, ce qui pourrait aider à inverser la tendance observée ces dernières années à une durée de détention décroissante des actifs blockchain.

De plus, les ICO pourraient restaurer la marge de gain sur le marché des altcoins. Le financement public est généralement plus transparent, offrant des informations plus claires sur l’offre en circulation et la valorisation. Comparées aux modèles dominés par des tours privés, les ICO affichent souvent une valorisation entièrement diluée (FDV) plus raisonnable.

Cette structure augmente la probabilité pour les participants ordinaires d’obtenir des gains significatifs, sans avoir à rivaliser avec les initiés bénéficiant de remises massives.

À l’inverse, de nombreux programmes d’airdrop, mal conçus, encouragent une culture généralisée du « dump immédiat après réception ». Les ICO proposent donc une alternative plus rationnelle et durable pour la distribution et la construction de communautés précoces.

Que révèle l’émergence des plateformes de financement précoce sur les ICO ?

Le mois dernier, l’un des rachats les plus importants de l’histoire du secteur crypto a eu lieu : Coinbase a acquis la plateforme de levée de fonds sur chaîne @echodotxyz pour 375 millions de dollars. Cette acquisition inclut également Sonar, un outil développé par Echo permettant à toute personne de lancer une vente publique de jetons.

Parallèlement, @coinbase a lancé une plateforme native d’émission intégrée (Launchpad), dont le premier projet partenaire est @monad.

Au-delà d’Echo et de Coinbase, nous assistons également à l’émergence de nouvelles plateformes de financement, comme Kaito qui a lancé son propre Launchpad, ou encore la plateforme de jetons de propriété @MetaDAOProject, qui redéfinit le sens même de l’ICO.

Il est particulièrement notable que la plateforme MetaDAO reflète clairement la fatigue du marché face aux projets dominés par les initiés et à forte valorisation entièrement diluée (FDV). Son objectif est d’aider les projets à démarrer précocement via des ICO à haut taux de circulation, afin de favoriser une croissance durable.

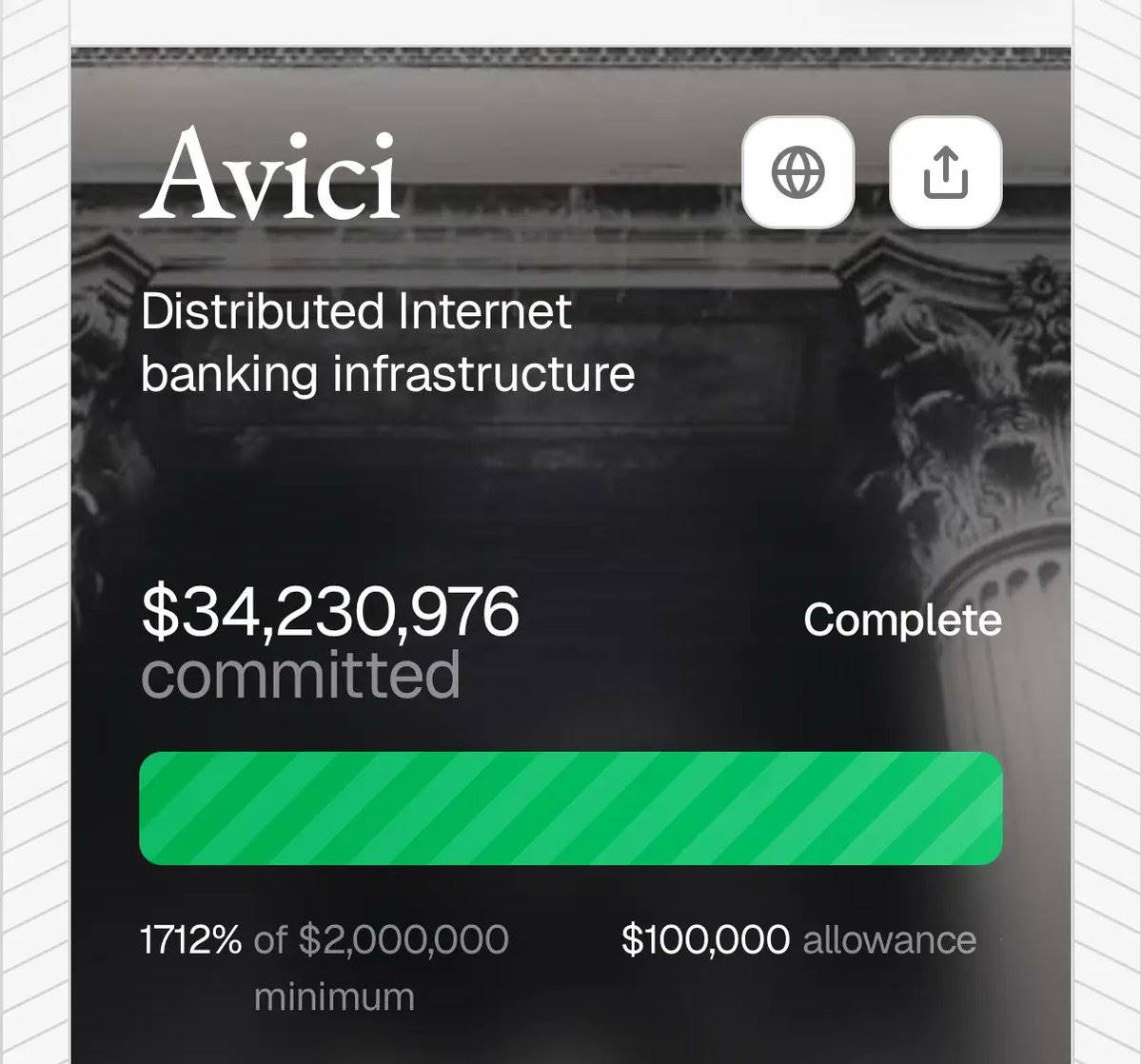

Plus encore, ce type d’émission de jetons a déjà produit plusieurs succès notables. Par exemple, le jeton $AVICI d’@AviciMoney — un projet bancaire innovant dans la cryptosphère — s’échange actuellement à un prix bien supérieur à son prix ICO (environ 6,39 dollars contre 0,2 dollar lors de l’ICO).

Autre exemple, @UmbraPrivacy, un produit de confidentialité construit sur Solana et soutenu par Arcium, a vu son jeton grimper de plus de 400 % depuis son lancement, allant à contre-courant du marché.

Ces réussites montrent que le marché est pleinement prêt à accueillir le retour des ICO, mais pas n’importe quelles ICO : celles qui sont soigneusement planifiées et exécutées, capables de créer une synergie solide entre l’équipe, la communauté et l’ensemble du marché.

Comment saisir ces opportunités ?

Il convient de rappeler que l’intérêt renouvelé pour les ICO reflète une réflexion profonde sur la culture des incitations, visant à offrir des chances plus équitables aux investisseurs ordinaires.

Cette équité nécessite un alignement des intérêts entre les projets et les investisseurs, afin de cultiver des communautés plus résilientes — constituées d’utilisateurs actifs et de détenteurs à long terme. En pratique, cela signifie que l’ère des « jetons gratuits » touche peut-être à sa fin.

En examinant attentivement les airdrops ayant eu un impact écologique significatif — comme HYPE — on voit comment la conception de la distribution a pu être optimisée. Dans le cas de Hyperliquid, les véritables utilisateurs (et non les simples « farmers » spéculatifs) ont participé en payant des frais et en prenant des risques réels, obtenant en échange des récompenses fortement alignées sur la réussite du produit.

Ce modèle montre que lorsque la structure d’incitation est bien pensée, la participation des investisseurs ordinaires peut devenir à la fois significative et durable, loin d’être fugace ou purement spéculative.

Nous pensons que cette philosophie va progressivement imprégner la mise en œuvre des ICO. À l’avenir, des remises pourraient être accordées en fonction de comportements complexes sur la chaîne et de la crédibilité à long terme, remplaçant ainsi la distribution traditionnelle par airdrop.

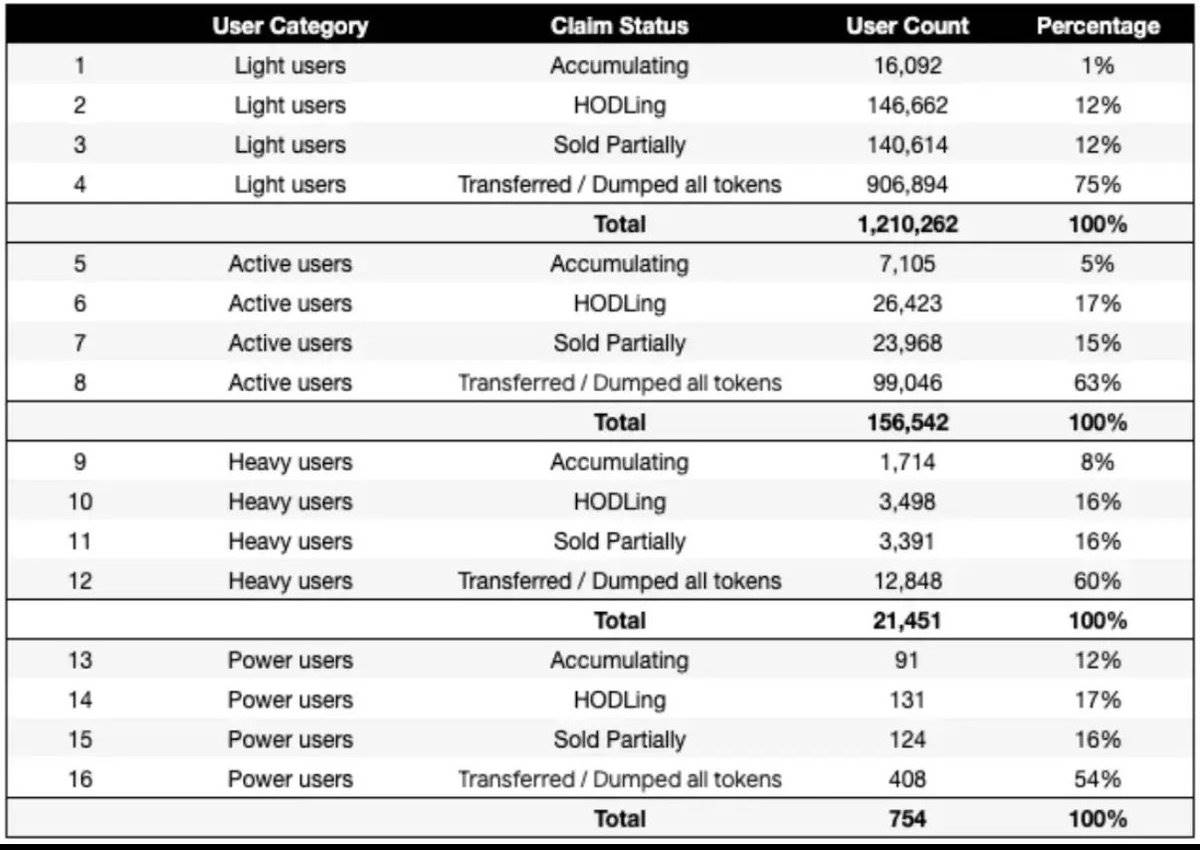

Voici un ensemble de données datant de 2024, montrant les différences de comportement entre utilisateurs occasionnels et utilisateurs engagés concernant les jetons reçus en airdrop : plus de 80 % des utilisateurs occasionnels ont tendance à vendre leurs jetons dans les 7 jours, contre seulement 55 % pour les utilisateurs profonds.

Pour réussir dans ce futur envisagé, les participants devront adopter une mentalité à long terme et adapter leurs comportements en conséquence. Cela implique de rester fidèle à une adresse de portefeuille spécifique afin d’établir une réputation, tout en manifestant une activité sur chaîne cohérente et alignée avec les objectifs du projet.

Ces comportements peuvent inclure les éléments suivants : tester divers protocoles, déployer des liquidités dans des pools, contribuer à des biens publics (comme Gitcoin), et générer des activités sur chaîne significatives reflétant une participation authentique.

Même si des projets comme Kaito suscitent encore des avis partagés auprès du grand public, nous prévoyons qu’ils joueront un rôle important dans la formation de la prochaine phase de l’écosystème. Par exemple, un seuil d’activité comme le « yap » combiné à des comportements vérifiés sur chaîne pourrait devenir un critère clé pour participer à une ICO ou obtenir une allocation de jetons à prix réduit, récompensant ainsi les participants qui démontrent un engagement continu et une alignment d’incitations.

Si ce modèle devient la norme, une manière d’élargir ses gains consistera à utiliser des produits comme @Infinit_Labs ou @gizatechxyz pour déployer des fonds dans différents écosystèmes.

Bien que cette approche puisse avoir des limites si l’historique et l’ancienneté du portefeuille sont fortement pris en compte, elle conserve un avantage significatif si la seule condition d’accès à une ICO ou à une allocation à réduction est l’activité sur chaîne.

Problèmes et défis potentiels

Lorsque les ICO deviennent la méthode par défaut de financement et de distribution de récompenses dans l’industrie crypto, de nombreux défis potentiels émergent.

Un défi majeur est que, tout comme pour le financement par capital-risque, une économie token mal conçue (tokenomics) peut entraîner l’échec d’un projet. Si un projet fixe un prix trop élevé pour ses jetons, en particulier par rapport aux valorisations du marché (souvent influencées par une faible circulation et une FDV artificiellement gonflée), ces jetons pourraient peiner à gagner une reconnaissance sur le marché public.

En outre, les questions réglementaires et juridiques constituent un obstacle important. Même si certains territoires clarifient progressivement leur cadre réglementaire pour la crypto, les ICO demeurent dans une zone grise légale dans de nombreuses régions à fort potentiel de capital. Cette incertitude juridique peut freiner le succès, voire obliger certains projets, faute d’attention suffisante, à revenir vers les investisseurs institutionnels.

Un autre défi intéressant est celui de la saturation du marché. Lorsque plusieurs projets lancent simultanément leurs financements, l’attention des participants est fragmentée, ce qui peut réduire la demande globale pour les ICO. Cette situation pourrait provoquer une « fatigue des ICO », freinant ainsi la participation et l’engouement général.

Au-delà de ces défis, alors que le marché pourrait basculer vers les ICO, les projets devront aussi aborder de nombreuses autres questions cruciales, notamment l’alignement des incitations, l’engagement communautaire et les risques liés aux infrastructures. Seule une gestion appropriée de ces aspects garantira la réussite durable du modèle ICO.

Réflexions finales

Actuellement, le message du marché est clair : les gens aspirent à des modèles d’émission de jetons plus équitables et à moins de fraudes liées aux VC. La situation actuelle du marché des altcoins le reflète bien, avec une baisse des positions au comptant et une hausse des revenus tirés des contrats perpétuels.

Nous estimons que cela montre clairement que les investisseurs ordinaires ont largement abandonné la recherche de rendements à long terme, optant plutôt pour des options plus spéculatives.

Dans ce contexte, les effets négatifs de l’économie de l’attention aggravent encore le problème, nuisant non seulement au développement global du secteur, mais aussi à l’avancement de l’innovation.

Le retour des ICO semble être un pas dans la bonne direction. Plutôt que de remplacer complètement le modèle d’airdrop tel que nous le connaissons, cette tendance agira probablement comme un catalyseur vers un « modèle hybride », dans lequel l’alignement des intérêts à long terme deviendra central dans la stratégie de marché de tout projet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News