Rapport de financement d'Outlier Ventures pour le T1 2025 : les L1 et les infrastructures restent favorisées, les VC recherchent « la sécurité assurée »

TechFlow SélectionTechFlow Sélection

Rapport de financement d'Outlier Ventures pour le T1 2025 : les L1 et les infrastructures restent favorisées, les VC recherchent « la sécurité assurée »

Financement stratégique dominant le marché, avec 102 transactions ayant attiré 2,5 milliards de dollars, prolongeant la tendance des fonds souverains et des fonds d'écosystème à soutenir les grands projets d'infrastructure et de couche 1.

Auteur : Robert Osborne

Traduction : TechFlow

Aperçu

-

Au premier trimestre 2025, le financement dans le domaine Web3 est resté stable avec un total levé de 7,7 milliards de dollars, presque au niveau record du quatrième trimestre 2024 (7,9 milliards). Toutefois, le nombre de transactions a chuté de 34 %, atteignant son plus bas niveau depuis le troisième trimestre 2023.

-

Binance a levé seul 2 milliards de dollars, représentant plus d'un quart des fonds totaux du trimestre. En excluant ce tour, l'activité réelle du marché s’élève à environ 5,7 milliards de dollars, proche du niveau moyen observé en 2024.

-

Les tours stratégiques ont dominé le marché, attirant 2,5 milliards de dollars via 102 transactions, prolongeant la tendance des fonds souverains et écosystémiques à soutenir les grands projets d'infrastructure et de couche 1 (Layer 1).

-

La phase précoce du financement se divise : le financement seed a atteint son plus bas niveau en deux ans (4,4 millions), tandis que le pré-seed reste solide (2,9 millions). Le financement de série A continue d'être comprimé, seulement 27 transactions réalisées, mais le montant moyen par levée remonte à 15,6 millions de dollars.

-

Le paysage sectoriel montre une coexistence entre dispersion et concentration. La catégorie « Réseaux » arrive en tête (portée par Binance), tandis que les secteurs « Données », « Portefeuilles » et « Infrastructure consommateur » affichent des montants médians élevés. Les outils pour développeurs attirent le plus grand nombre d'investisseurs, mais avec des tours plus petits, reflétant leur rôle de « longue traîne » dans l'infrastructure.

-

Le financement par jetons rebondit fortement : 96 ventes publiques et privées ont levé 1,6 milliard de dollars, la performance trimestrielle la plus forte depuis 2022. World Liberty (590 millions) et TON (400 millions) marquent des cas emblématiques.

Aperçu du marché : la concentration du capital prime sur le volume des transactions

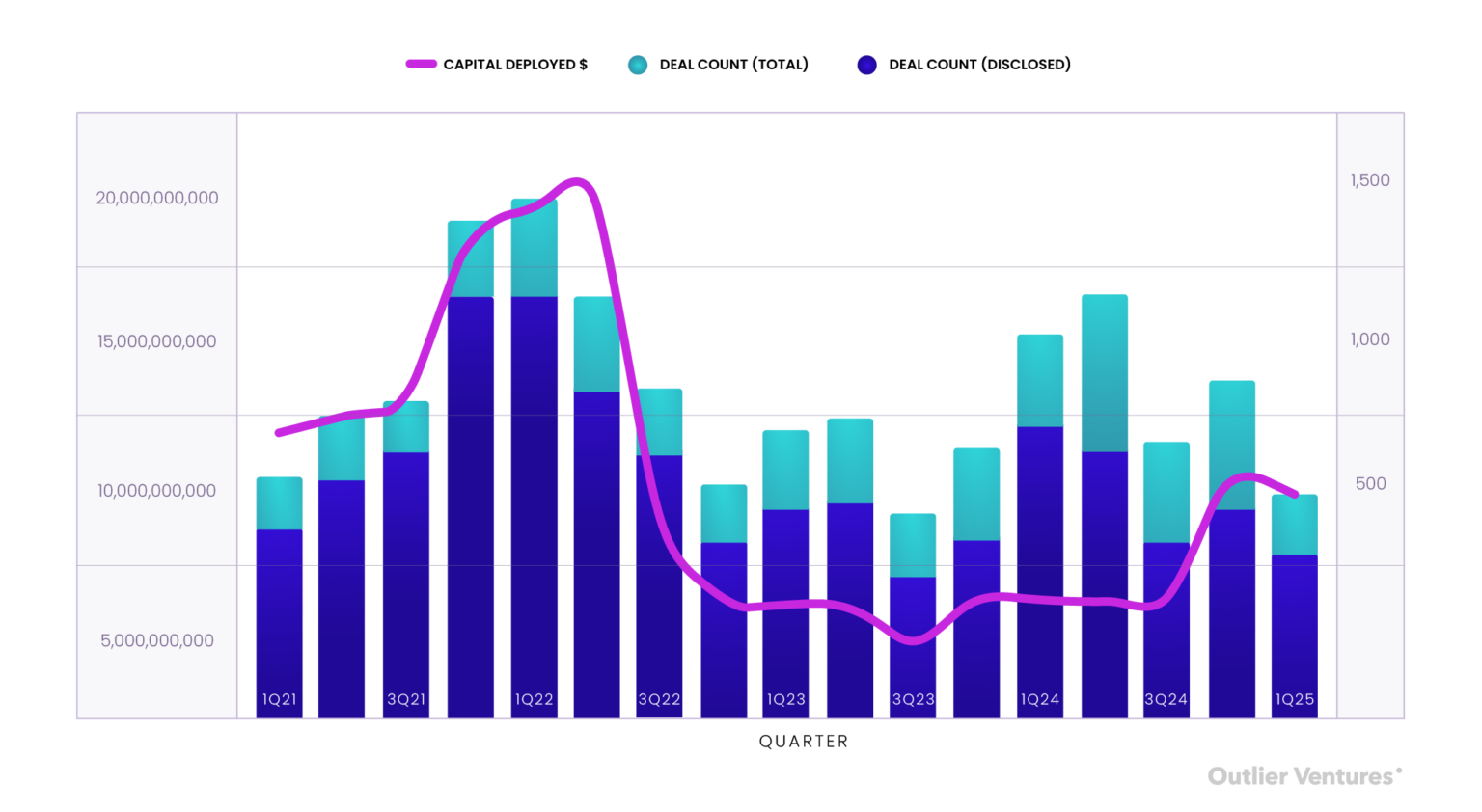

Le financement Web3 du premier trimestre 2025 présente un contraste singulier : bien que le montant total déployé reste élevé (7,7 milliards de dollars), presque au niveau record du quatrième trimestre 2024 (7,9 milliards), le nombre de transactions chute brutalement à 603. Que signifie cela ? Les investisseurs misent davantage sur moins d'entreprises, privilégiant la concentration du capital plutôt que sa dispersion.

Figure 1 : Nombre trimestriel de transactions et montant levé dans le Web3, du T1 2021 au T1 2025

Source : Outlier Ventures, Messari

Ce clivage souligne l'ajustement continu de la stratégie des investisseurs. Alors que la liquidité revient progressivement et que l'humeur générale devient plus optimiste, les fonds de capital-risque semblent renforcer leurs paris sur les « gagnants sectoriels » (category winners) et les projets d'infrastructure de plus en plus matures, plutôt que de disperser leurs capitaux vers des projets à haut risque en phase précoce. Comme au quatrième trimestre 2024, la majorité des fonds ont été orientés vers des tours intermédiaires ou tardifs, ainsi que vers des projets structurants des écosystèmes, qui disposent souvent d'une traction significative, du soutien d'investisseurs reconnus, ou d'une stratégie token prête pour le déploiement. (Pour approfondir ce passage des projets orientés consommateur aux projets d'infrastructure, consultez notre analyse précédente : Tout ce que vous savez sur le financement Web3 est faux.)

Toutefois, les 7,7 milliards de dollars levés masquent une réalité différente. Le tour de 2 milliards de Binance, mené par MGX Capital basé aux Émirats arabes unis, considéré comme la plus grosse levée privée crypto à ce jour, représente plus de 25 % de tous les fonds déployés ce trimestre. En excluant ce cas exceptionnel, le total du T1 2025 tomberait à environ 5,7 milliards de dollars, se rapprochant ainsi du niveau moyen de 2024 (inférieur à 4 milliards avant le T4 2024). Cela indique une continuité d'intérêt plutôt qu'une explosion soudaine d'activité.

Même sans cet événement atypique, le déploiement de capital fait preuve de résilience. Les tours de croissance tardifs dans les domaines de l'infrastructure et de l'IA continuent d'attirer l'attention. Les tours de Phantom (150 millions en série C), Flowdesk (91,8 millions) et LayerZero (50 millions supplémentaires) montrent qu’un groupe croissant d’entreprises d’infrastructure matures consolident leur part de marché et s’orientent vers la scalabilité des revenus.

Étapes de financement : le capital stratégique domine

Les données de financement par stade au premier trimestre 2025 renforcent un thème central : la domination du capital stratégique.

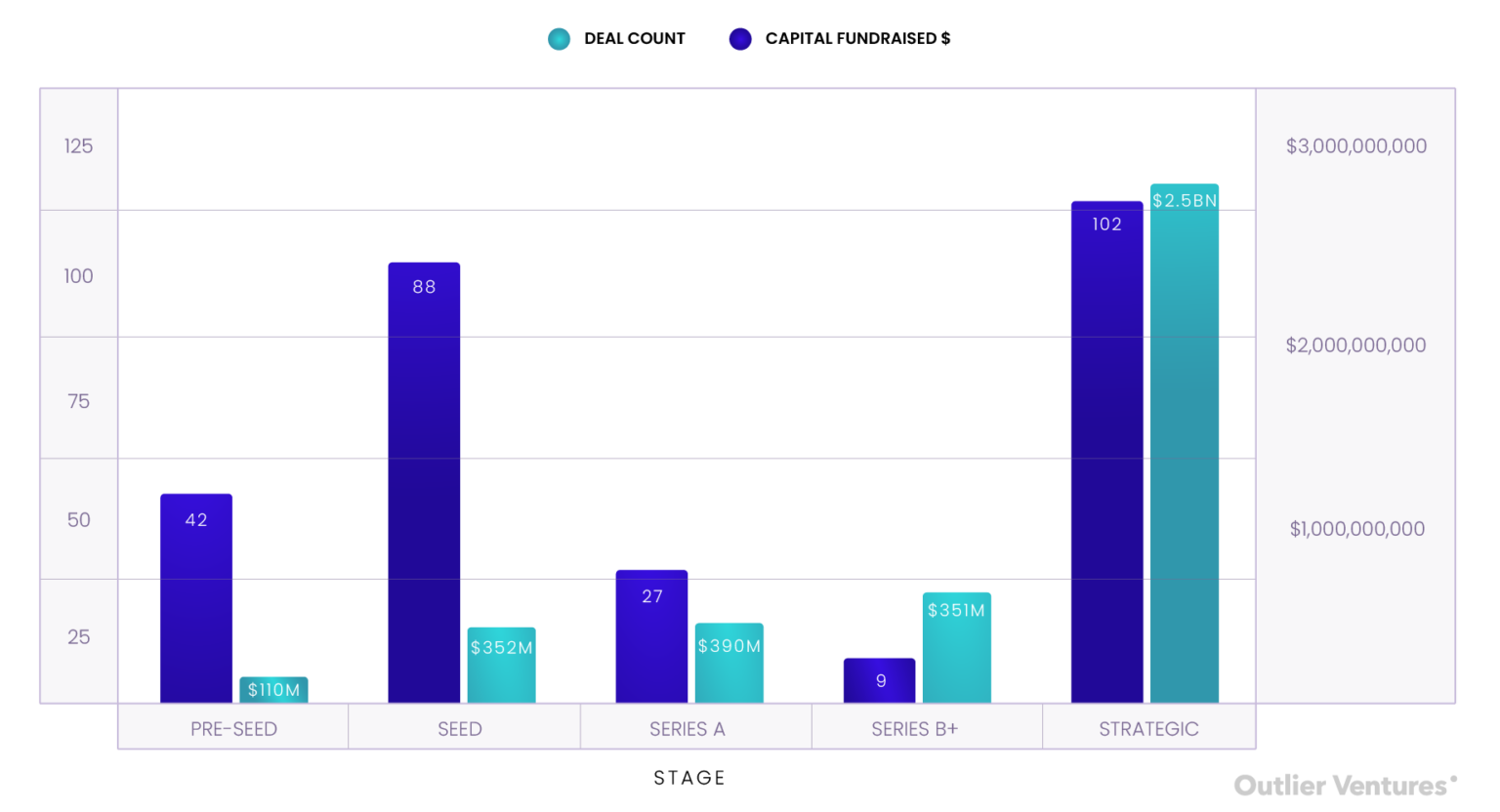

Les tours stratégiques ne représentent que 18 % du volume total des transactions, mais absorbent plus de 32 % des fonds déployés, soit 2,5 milliards de dollars répartis en 102 opérations. Cela prolonge la tendance observée fin 2024 : les géants du secteur crypto, les fonds écosystémiques et les entités soutenues par des souverains interviennent activement par des investissements ciblés et à fort engagement, souvent alignés sur des intérêts nationaux, institutionnels ou protocolaires. Ces tours concernent principalement les couches 1 (blockchains de base), les protocoles middleware et l’infrastructure token – la motivation n’est pas seulement le retour sur investissement (ROI), mais une profonde convergence d’intérêts et d’objectifs.

À l’opposé, les financements précoces restent fragmentés. Les tours pré-seed et seed représentent près d’un quart des transactions (24 %), mais n’attirent que 6 % des fonds. Le montant moyen d’un tour pré-seed est d’environ 2,6 millions ; celui d’un tour seed est de 4 millions, nettement en dessous de la médiane 2024. Cela indique une compression des valorisations ou des tickets d’entrée plus petits, avec des conditions plus strictes imposées aux fondateurs. Cela signifie aussi le retour d’une « véritable diligence raisonnable » : les fondateurs doivent désormais démontrer une traction commerciale, et non plus se contenter d’une vision.

Graphique 2 : Nombre de transactions et montant levé au T1 2025, du pré-seed à la série B+ et tours stratégiques. Une analyse complémentaire sur les activités token suit ci-dessous

Source : Outlier Ventures, Messari

Les séries A restent sous pression. Seulement 27 tours A ont été enregistrés ce trimestre, moins de 5 % du volume total, mais attirant 392 millions de dollars, soit une moyenne d’environ 14,5 millions par tour. Les investisseurs semblent contourner complètement la série A, optant soit pour des entrées précoces en mode option, soit pour des entrées ultérieures en série B+, où les risques sont moindres et la stratégie token plus claire.

Les investissements en phase finale sont stables. Seulement 9 transactions en série B+ ont eu lieu, mais elles ont levé 531 millions de dollars, soit une moyenne proche de 59 millions par tour. Ces entreprises possèdent généralement des modèles économiques et des mécanismes token validés, prêts pour une cotation en bourse ou une gestion de trésorerie. Dans de nombreux cas, ces opérations ne relèvent plus du capital-risque traditionnel, mais ressemblent davantage à des transactions quasi-publiques de type private equity en phase de croissance.

Dans l’ensemble, les données par stade confirment une tendance plus large : le marché du financement se scinde non seulement entre projets consommateurs et projets infrastructure, mais aussi entre phases expérimentales précoces et investissements tardifs à fort engagement. Et la phase intermédiaire — la série A — est précisément là où l’appétit pour le risque disparaît, et où les capitaux hésitent encore le plus à s’engager.

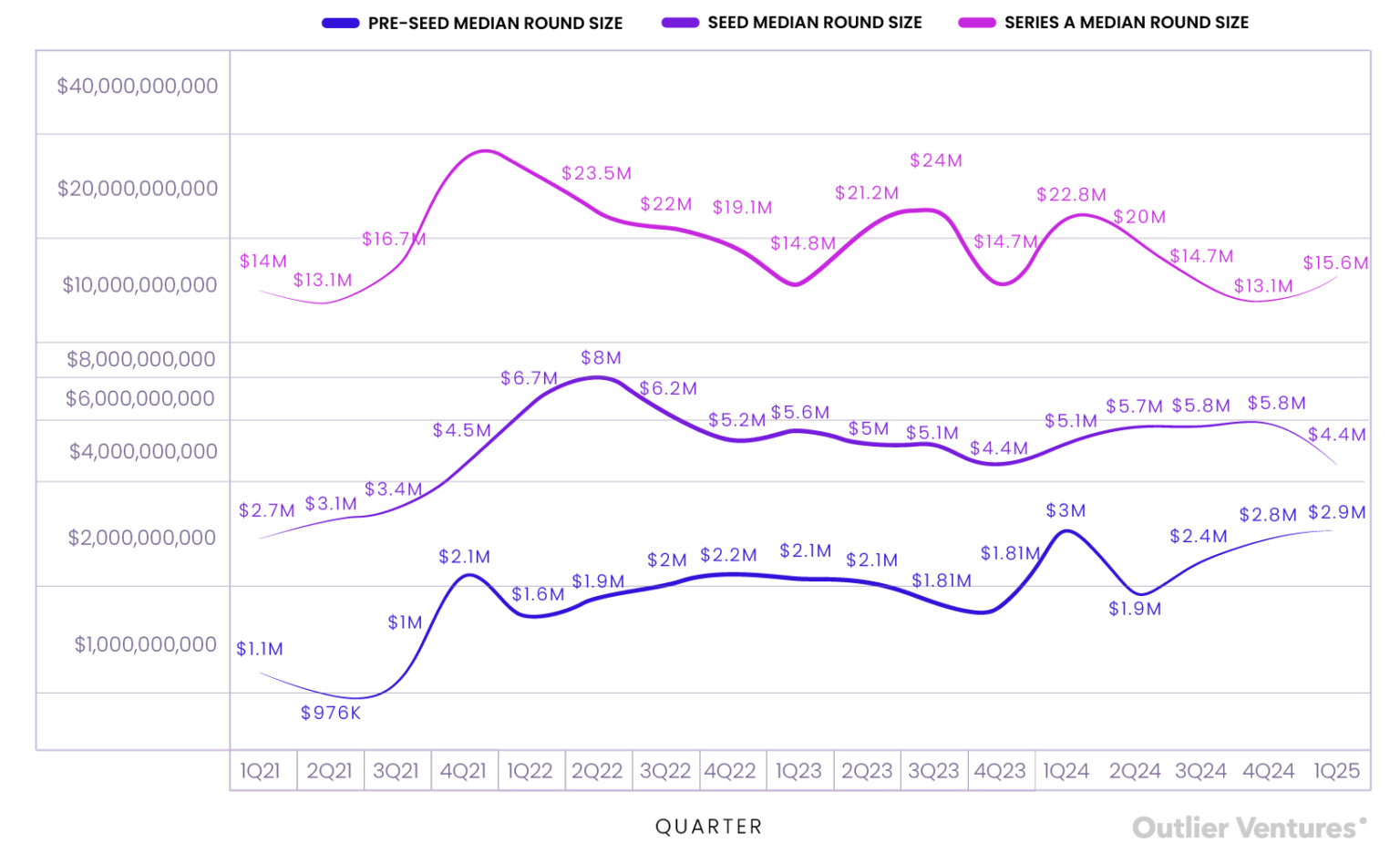

Si le nombre de transactions reflète l’humeur du marché, et le montant déployé révèle la conviction des investisseurs, alors la médiane des levées illustre le pouvoir de négociation des fondateurs. Au premier trimestre 2025, ce pouvoir s’éloigne progressivement des équipes en phase seed.

Graphique 3 : Évolution de la médiane des financements pré-seed, seed et série A, du T1 2021 au T1 2025

Source : Outlier Ventures, Messari

La médiane des tours pré-seed atteint 2,9 millions de dollars, presque au niveau record du T1 2024, et proche du triple de la moyenne 2021. Cela marque un retour discret de la confiance aux toutes premières étapes. Accélérateurs, fonds écosystémiques et syndicats d’anges investisseurs continuent de privilégier les entrées précoces avec options, notamment sur des projets porteurs de récits forts, tels que les réseaux d’infrastructure physique décentralisée (DePIN), l’infrastructure IA native ou les outils pour agents on-chain. Pour les fondateurs, c’est toujours la phase la plus favorable en termes d’accès au capital.

En revanche, les tours seed subissent un recul. La médiane chute à 4,4 millions de dollars, contre plus de 5,8 millions le trimestre précédent, atteignant son plus bas niveau depuis le T4 2022. C’est un signal fort : la phase intermédiaire se rétracte. Les investisseurs réduisent les montants, durcissent les conditions, ou passent directement cette étape, sauf si le projet dispose déjà d’indicateurs clés ou de capacités de distribution avérées. Le modèle du « tout diffuser et scaler » (spray-and-scale) a clairement disparu.

Les séries A connaissent un léger rebond, avec une médiane de 15,6 millions, supérieure au creux cyclique du trimestre précédent (13,2 millions). Néanmoins, ce montant reste bien inférieur aux pics des années 2021-2022, où la médiane dépassait souvent 30 millions. Plus important encore, le nombre de transactions à ce stade est très faible (seulement 27), soulignant la grande sélectivité du marché. Ces tours A ne sont plus de simples labels : leurs valorisations ressemblent davantage à des mini-séries B, réservées uniquement aux entreprises déjà porteuses de revenus, de traction et d’une stratégie token exécutable.

En résumé, l’effet « haltère » persiste : des fonds circulent encore aux extrémités — idée initiale et traction avérée — mais la phase intermédiaire est abandonnée. Ce n’est pas un hiver du financement, mais une recomposition des attentes des fondateurs.

Orientation des capitaux : points forts sectoriels

Au niveau des catégories, le premier trimestre 2025 confirme la fragmentation du déploiement des capitaux et la divergence des enthousiasmes investisseurs.

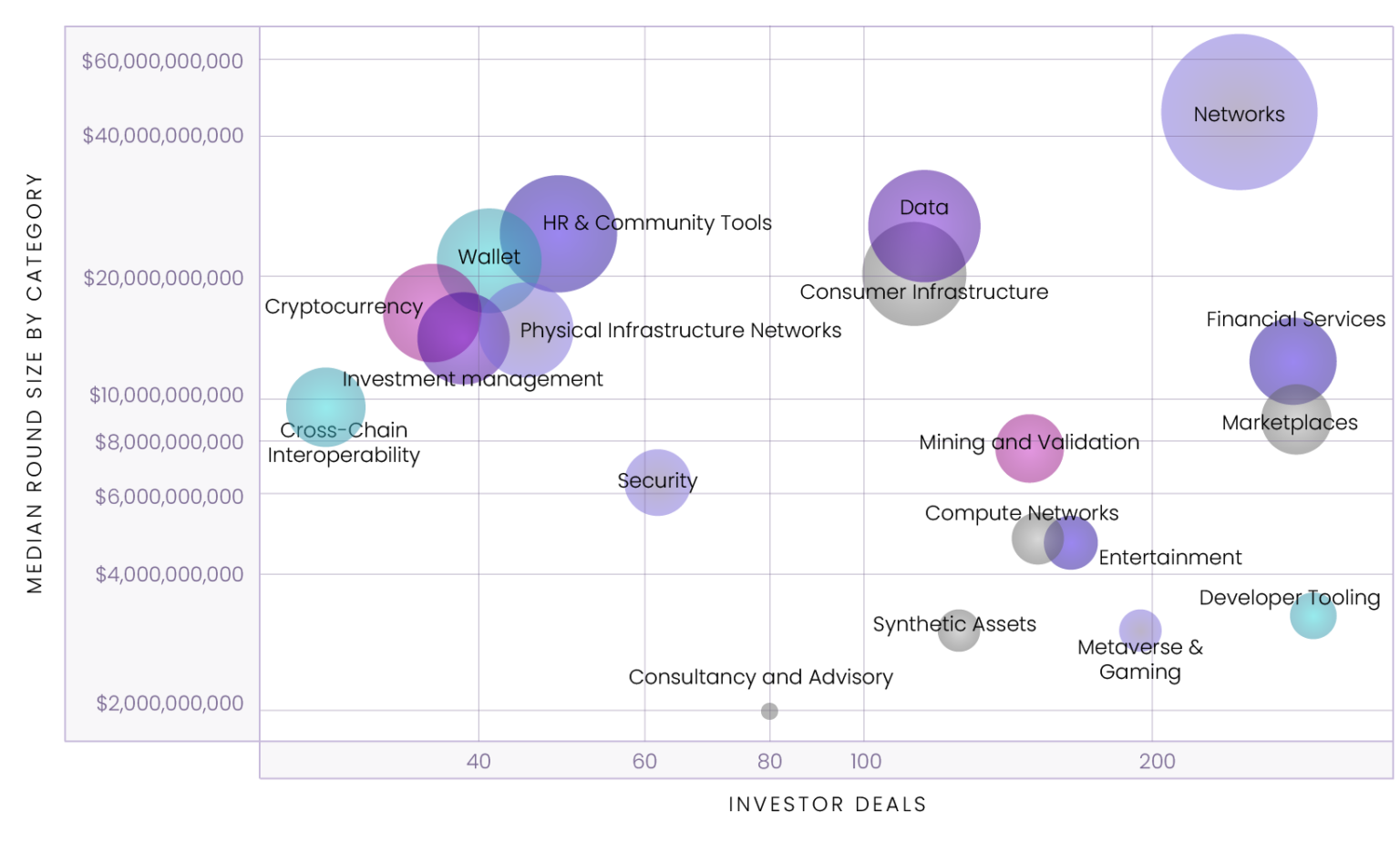

Comme prévu, la catégorie « Réseaux » arrive en tête avec une médiane de 45,1 millions de dollars, largement influencée par le tour stratégique de 2 milliards de Binance. Même sans ce cas extrême, les 243 investissements dans cette catégorie témoignent d’un vif intérêt des allocateurs institutionnels, fonds stratégiques et soutiens écosystémiques pour les blockchains de couche 1 et les projets d’évolutivité. L’infrastructure réseau reste le « point chaud » du capital, là où les investisseurs veulent afficher leur sérieux.

Graphique 4 : Stade moyen de financement et taille des tours par catégorie au T1 2025

Source : Outlier Ventures, Messari

Note : « Transactions investisseurs » désigne le nombre total de participations d’investisseurs dans une catégorie, et non le nombre d’investisseurs distincts. Si un investisseur participe à trois levées, cela compte comme trois transactions investisseurs.

Les outils pour développeurs attirent le plus grand nombre de participations investisseurs (290 transactions), mais avec une médiane de financement de seulement 3,1 millions de dollars. Ce contraste souligne leur rôle de « longue traîne » infrastructurelle : intérêt élevé, risque limité, potentiel modulaire. Il s’agit souvent de petites transactions rapides, pilotées par des ingénieurs, alignées sur les protocoles, parfois accompagnées de subventions.

Côté consommateur, les secteurs Métavers et Jeux enregistrent 193 transactions investisseurs, avec une médiane de 2,9 millions de dollars, reflétant une transition des investissements intensifs en contenu vers une « infrastructure du divertissement » (infra-for-fun). Le secteur du divertissement suit un schéma similaire — médiane de 4,65 millions, 164 transactions — montrant que les VC gardent un intérêt pour les projets Web3 centrés sur les audiences, mais avec prudence.

Les marchés (Marketplaces) et les services financiers attirent également beaucoup d’investisseurs, respectivement 279 et 277 transactions, mais avec des niveaux de densité capitalistique différents. La médiane des marchés s’élève à 9 millions, révélant un nouvel intérêt pour l’infrastructure transactionnelle et le commerce tokenisé. Celle des services financiers atteint 11,98 millions, en faisant l’un des secteurs consommateurs les mieux financés du trimestre.

Dans les infrastructures, les catégories infrastructure consommateur (19,3 millions), portefeuilles (20,7 millions) et données (24,3 millions) affichent des médianes élevées et un niveau d’engagement modéré, indiquant qu’elles bénéficient malgré tout d’un retour aux fondamentaux : expérience utilisateur (UX), composable (composability) et liquidité des données (data liquidity).

À l’opposé, les secteurs conseil et accompagnement (Consultancy & Advisory) et information (News & Information) présentent des médianes basses (environ 2 millions) et peu de participants, suggérant qu’ils peinent à justifier un potentiel à l’échelle du capital-risque, éventuellement concurrencés par des financements publics ou des modèles de monétisation natifs.

Les catégories « poids intermédiaire » du trimestre — interopérabilité multi-chaînes (Cross-Chain Interoperability, 9,7 millions), sécurité (Security, 6,4 millions) et réseaux de calcul (Compute Networks, 4,8 millions) — témoignent d’un soutien important à des couches techniques fortes mais peu médiatisées. Ces domaines ne sont plus en pointe, mais font désormais partie intégrante de la stack technologique attendue.

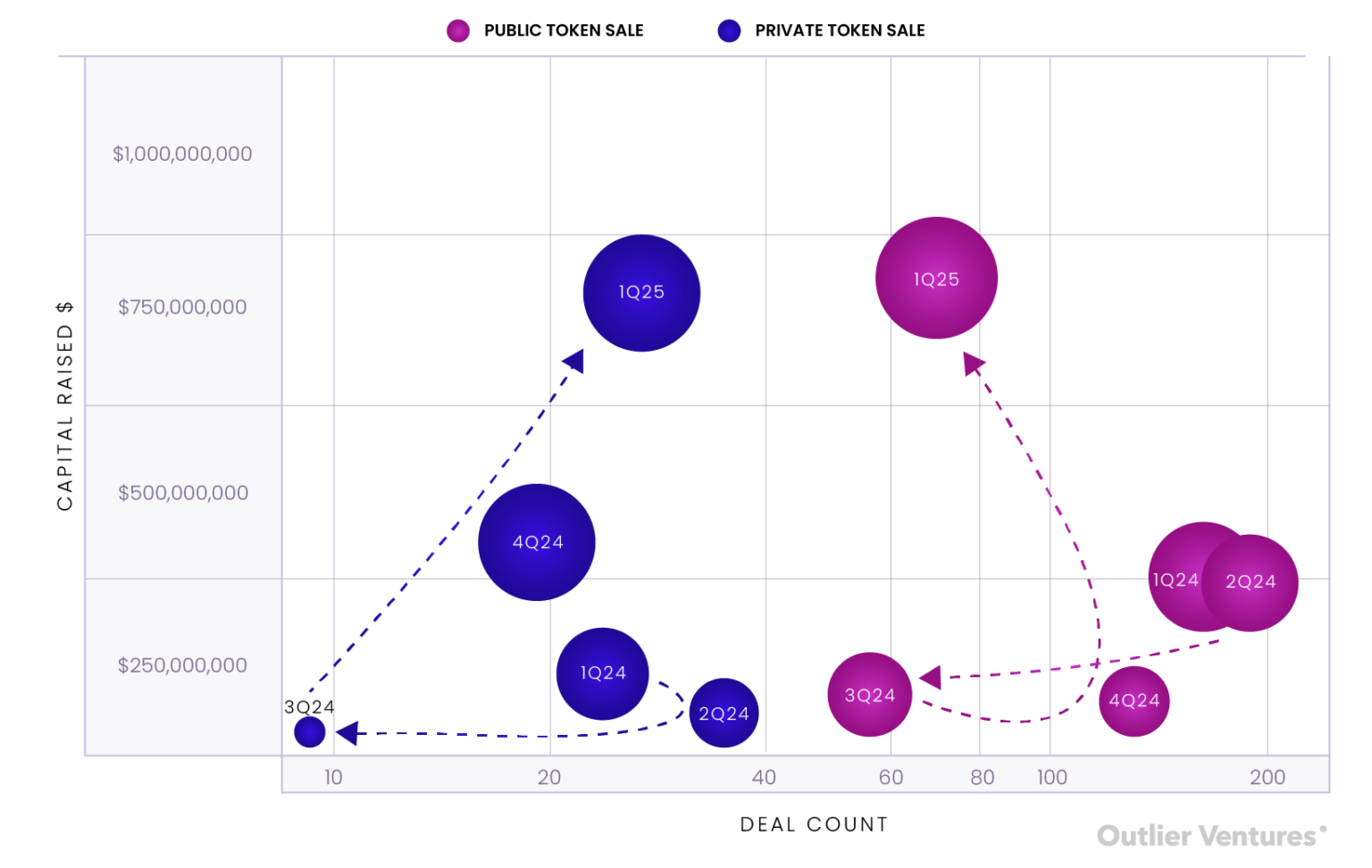

Rebond du financement par jetons : privés stratégiques et offres publiques en progression

Au premier trimestre 2025, le financement par jetons marque un net retournement par rapport à la tendance 2024 : les ventes privées à haut montant et haut risque reviennent en force, tout comme les grandes offres publiques.

Le trimestre a vu 69 ventes publiques de jetons, levant 798 millions de dollars, dont 590 millions pour World Liberty Financial, soit près de 74 % du total public. Parallèlement, 27 ventes privées ont levé 771 millions, menées par la fondation TON (400 millions). Au total, le financement par jetons atteint 1,6 milliard de dollars au T1, dépassant largement chaque trimestre de 2024.

Graphique 5 : Comparaison des ventes privées et publiques de jetons selon montant levé et nombre de transactions, de 2022 à 2024

Source : Outlier Ventures, Messari

Comparaison avec l’année précédente : au T1 2024, les ventes publiques dominaient massivement en nombre (163 contre 24), mais le montant total était plus faible (296 millions contre 140 millions). Le marché penchait alors vers des émissions liquides, la participation des particuliers et une économie token communautaire. Le T1 2025 montre l’autre extrémité du balancier : une allocation token centralisée et pilotée par les institutions reprend le dessus — signe à la fois d’une hausse de confiance et d’une préférence pour le contrôle, les mécanismes de verrouillage et les prix hors marché.

Plus remarquable encore, il ne s’agit pas seulement d’une croissance absolue, mais d’un changement structurel : les ventes publiques représentent désormais moins de 60 % du volume total des transactions token, et ne lèvent qu’un peu plus que les privés — alors même que leur nombre dépasse celui des privés de plus du double. Cette différence capitale par transaction révèle une transformation du marché.

Les ventes privées retrouvent faveur, avec des montants plus importants, des engagements plus profonds et une dimension stratégique accrue. Ces opérations ne sont plus de simples IDO ou machines à hype rapides, mais des placements structurants pour les écosystèmes — étroitement liés aux fonds des chaînes de niveau 1, aux missions des fondations ou aux flux de capitaux transnationaux.

Parallèlement, les ventes publiques apparaissent déséquilibrées. Hors World Liberty, les 68 autres tours publics ont levé en moyenne seulement 3 millions — signe que, malgré un accès élargi, la demande massive des particuliers reste concentrée sur quelques projets à haute confiance et forte notoriété.

Réflexions finales : naviguer un marché divisé

Le premier trimestre 2025 confirme ce que beaucoup ressentent : ce n’est pas unmarché baissier, mais un marché plus focalisé. Les capitaux n’ont pas disparu, ils sont simplement plus sélectifs, plus stratégiques, et privilégient la construction d’infrastructure, les résultats concrets et les récits à long terme.

Ce trimestre marque aussi le retour d’une dynamique saine à deux voies : les tours privés pour le contrôle stratégique, les offres publiques pour l’image de marque et la liquidité. Pour la première fois depuis plus d’un an, les deux canaux prospèrent simultanément.

Pour les fondateurs, la voie est désormais claire : vous n’avez pas besoin de « saisir le bon moment du marché », vous devez construire ce qui « arrivera de toute façon ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News