La révolution entrepreneuriale à l'ère de l'IA : comment le modèle Seed-Strapping bouleverse-t-il la pensée traditionnelle du financement ?

TechFlow SélectionTechFlow Sélection

La révolution entrepreneuriale à l'ère de l'IA : comment le modèle Seed-Strapping bouleverse-t-il la pensée traditionnelle du financement ?

Pourquoi est-il le mieux adapté aux entreprises nées de l'intelligence artificielle ?

Auteur : Henry Shi

Traduction : Équipe aléatoire

Introduction de l'équipe

Henry Shi est cofondateur et COO de Super.com (anciennement Snapcommerce), une entreprise qu'il a menée à un chiffre d'affaires annuel de 150 millions de dollars.

Récemment, après avoir échangé en profondeur avec plus de 100 fondateurs, Henry a synthétisé quatre modèles de financement précoce pour les entreprises, qu'il analyse ici avec des données détaillées. Cela ouvrira certainement de nouvelles perspectives. Enjoy !

Henry Shi vient de sortir d'une startup dont le chiffre d'affaires annuel atteignait 150 millions de dollars et qui avait levé 200 millions de dollars. Il a découvert un fait stupéfiant : 90 % des fondateurs construisent leurs entreprises de manière fondamentalement erronée.

Pendant des décennies, les entrepreneurs ont été coincés dans un faux choix binaire : soit bootstrapper (ce qui signifie souffrir pendant plusieurs années), soit lever des fonds (ce qui implique de perdre potentiellement le contrôle). Mais en 2025, l'IA change tout. Henry Shi a assisté à une révolution dans la création d'entreprises, et les fondateurs les plus intelligents utilisent désormais un nouveau modèle presque inconnu.

À partir d’échanges avec plus de 100 fondateurs et en s’inspirant des meilleurs de la classement Lean AI, Henry a synthétisé quatre façons de créer une entreprise et de lever des fonds, accompagnées de ses recommandations.

1. Financement traditionnel : la voie qui mène à l'échec pour la majorité des fondateurs

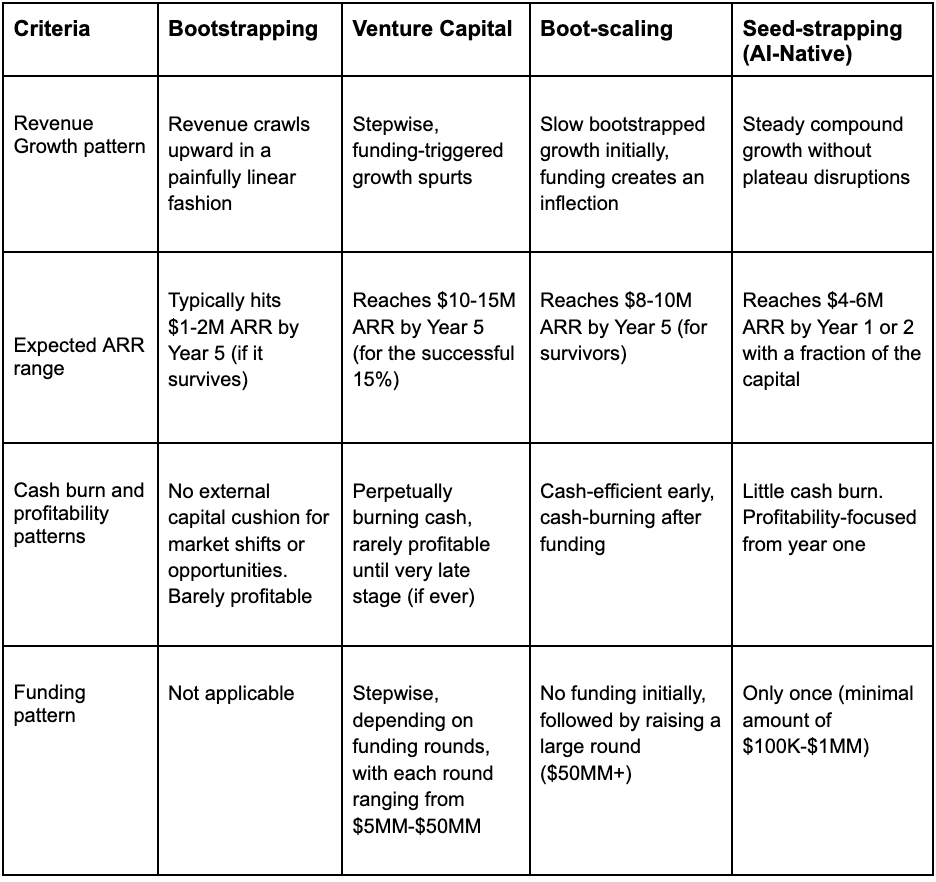

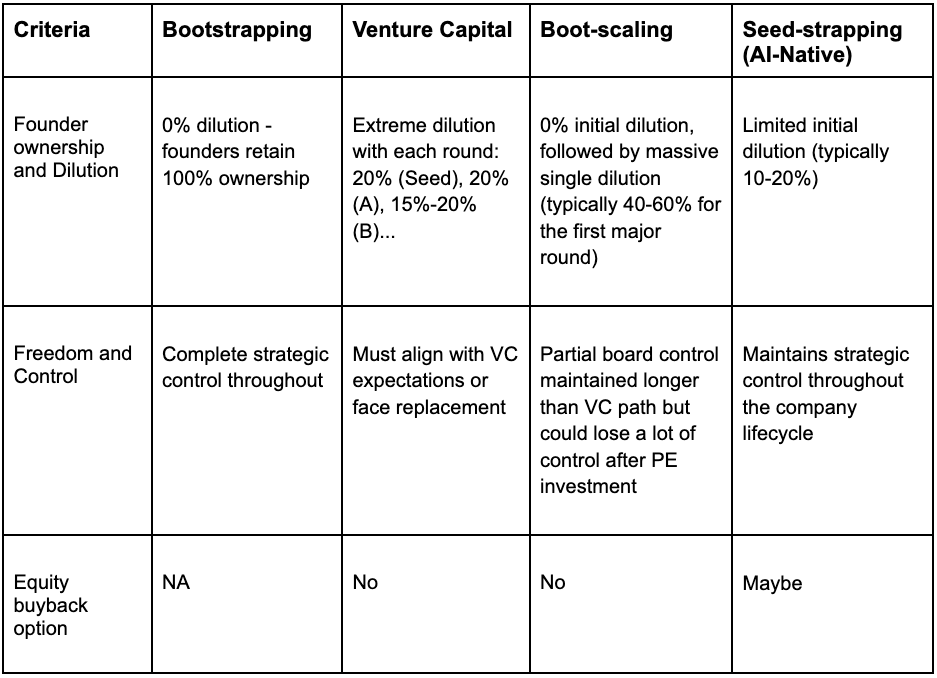

Modèle 1 : Bootstrapping

Le fondateur assume seul tout le financement, utilise sa carte de crédit jusqu'à épuisement, vide son compte d'épargne, mais conserve 100 % des parts. Avec ce modèle, 90 % des startups échouent dans les trois premières années. Par rapport aux entreprises ayant recours à d'autres formes de financement, celles qui se contentent du bootstrapping ont un taux d'échec plus élevé.

Sur 10 startups en mode bootstrapping, 8 échouent en moins de 18 mois faute de liquidités. Pendant des années, la situation financière personnelle de l'entrepreneur reste déficitaire, sans garantie que l'entreprise survive. Même les startups réussies en bootstrapping mettent généralement plus de cinq ans pour atteindre un chiffre d'affaires à six chiffres (et encore, en travaillant 80 heures par semaine, avec un salaire horaire inférieur au Smic).

Modèle 2 : Capital-risque (Venture Capital)

Dans de nombreuses startups soutenues par du capital-risque, 75 % n'ont jamais généré de retour pour leurs investisseurs. Seules 0,1 % deviennent des licornes capables de générer des rendements élevés, comme les cas célèbres rapportés par TechCrunch (média technologique américain).

Cependant, dans ce modèle, tous les fondateurs doivent opérer comme s'ils allaient faire partie de ce 0,1 %. À chaque tour de table, ils cèdent une part importante de leurs actions : 20 % en phase de semence, 20 % en série A, 15 à 20 % en série B, etc.

À la série C, le fondateur détient généralement seulement 15 % de l'entreprise, alors que 99 % des sociétés n'atteignent même pas ce stade. Un fondateur ayant créé une entreprise valorisée 50 millions de dollars via du VC possède souvent moins de richesse personnelle qu’un fondateur ayant bootstrappé une entreprise valorisée 10 millions de dollars.

Modèle 3 : Boot-Scaling

L'entrepreneur commence par du bootstrapping jusqu'à ce que l'entreprise montre une trajectoire prometteuse, puis réalise une levée massive de fonds, généralement auprès de fonds de capital-investissement.

L'avantage de cette approche est de conserver la propriété de l'entreprise au début, mais elle comporte aussi des risques : l'entrepreneur endure des années de difficultés financières dues au bootstrapping. Ensuite, il subit une forte dilution lors de la levée (jusqu'à 40-50 %), perd le contrôle de l'entreprise au profit d'investisseurs qui peuvent nuire à la culture d'entreprise.

Le risque est élevé : l'entrepreneur épuise ses fonds personnels, puis mise tout sur cette seule "expansion", qui échoue dans 72 % des cas.

2. Le nouveau modèle : rendu possible par l'IA

Modèle 4 : Seed-Strapping (adapté aux entreprises natives IA)

Pour les entreprises natives IA, ce modèle est précisément ce qui enthousiasme Henry quant à l'avenir de la création d'entreprise. L'entrepreneur doit trouver des investisseurs qui comprennent le désir des fondateurs de garder le contrôle et la propriété de leur entreprise, et qui acceptent d'investir entre 100 000 et 1 million de dollars en phase de semence.

Dès le premier jour, l'entreprise doit se concentrer sur le chiffre d'affaires et la rentabilité, sans se soucier des indicateurs fallacieux destinés à séduire les VC. En croissant sans diluer davantage leurs actions, les fondateurs peuvent se consacrer entièrement à leur activité, sans craindre l'épuisement des fonds ni courir après les levées de fonds.

Avec l'IA qui bouleverse l'économie de la création d'entreprise, de plus en plus de fondateurs développent des services basés sur l'IA tarifés à la performance — autrefois impossible, aujourd'hui réalisable. Ils parviennent ainsi rapidement à la rentabilité et font passer leur ARR (revenu récurrent annuel) à sept ou huit chiffres.

Dans ce modèle, les entrepreneurs tirent des revenus réguliers des bénéfices, sans attendre un exit incertain. Avec le temps, ils peuvent même racheter des actions et augmenter leur propre participation. Le principal avantage de ce modèle réside dans la croissance composée des revenus dès les débuts de l'entreprise.

Par exemple :

Les mêmes 100 000 dollars, croissant à 30 % par an pendant 5 ans dès aujourd'hui, génèrent bien plus de revenus que s'ils commençaient à croître deux ans plus tard au même taux.

100 000 $ × 1,3^5 = 371 000 $,

100 000 $ × 1,3^3 = 219 000 $,

soit un chiffre d'affaires supérieur de 70 %.

3. Pourquoi l'IA fait du Seed-Strapping le modèle ultime

L'IA bouleverse fondamentalement l'économie de la création d'entreprise :

-

Selon YC, 25 % du code des projets YC W25 sont presque entièrement générés par l'IA.

-

Plus de 15 entreprises natives IA ont atteint un ARR à huit chiffres en 1 à 2 ans, avec moins de 50 employés.

-

Grâce à l'IA générant des systèmes fonctionnels complets, certains coûts de développement logiciel tendent progressivement vers zéro.

Ces changements ouvrent de nouvelles opportunités : aujourd’hui, un entrepreneur isolé peut espérer créer une entreprise d’une valeur de 100 millions de dollars. Henry connaît des fondateurs experts dans des secteurs verticaux qui, grâce à l'IA et sans employés, ont atteint un ARR de 3 à 5 millions de dollars.

Avec l'IA, l'efficacité du capital augmente fortement. Une entreprise qui aurait nécessité 3 millions de dollars en 2020 peut désormais démarrer avec 100 000 dollars. De plus, le time-to-market des entreprises natives IA est considérablement réduit, passant de plusieurs mois, voire années, à quelques semaines.

Comparé aux entreprises SaaS traditionnelles, la valeur moyenne des contrats (ACV) des services liés à l'IA est beaucoup plus élevée — car les services basés sur l'IA peuvent être tarifés à la performance, plutôt qu'au siège. Ces services peuvent aussi absorber une partie du budget salarial des entreprises, qui est plusieurs fois supérieur au budget logiciel.

La rentabilité devient également sans précédent. Traditionnellement, les salaires constituent la plus grande dépense des startups, absorbant 70 à 80 % des fonds. Mais les entreprises natives IA peuvent fonctionner avec très peu, voire aucun employé, atteignant dès le premier jour des marges supérieures à 80 %, sans avoir besoin de brûler de l'argent pendant des années pour constituer une équipe importante.

Enfin, le modèle Seed-Strapping préserve la flexibilité et offre de multiples options futures — flux de trésorerie, vente de l'entreprise, levée auprès de VC — avec pratiquement aucun inconvénient notable.

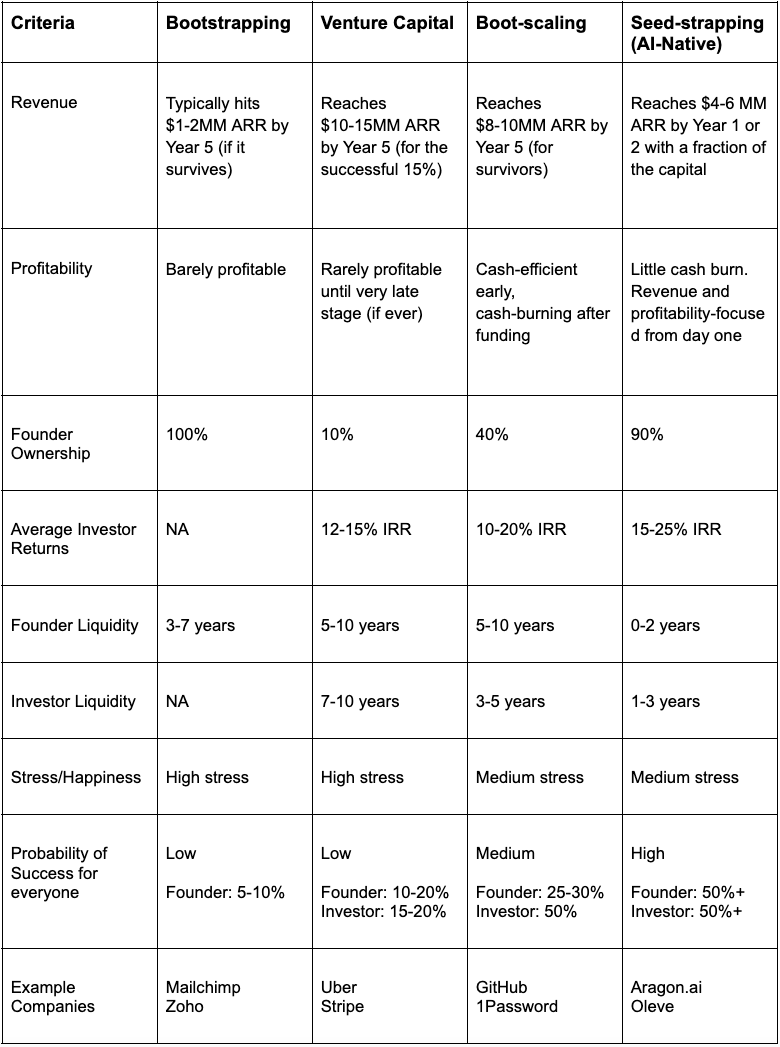

4. Comparaison visuelle des quatre modèles

Henry analyse en détail les performances de ces modèles selon des indicateurs réellement importants pour les fondateurs et les investisseurs.

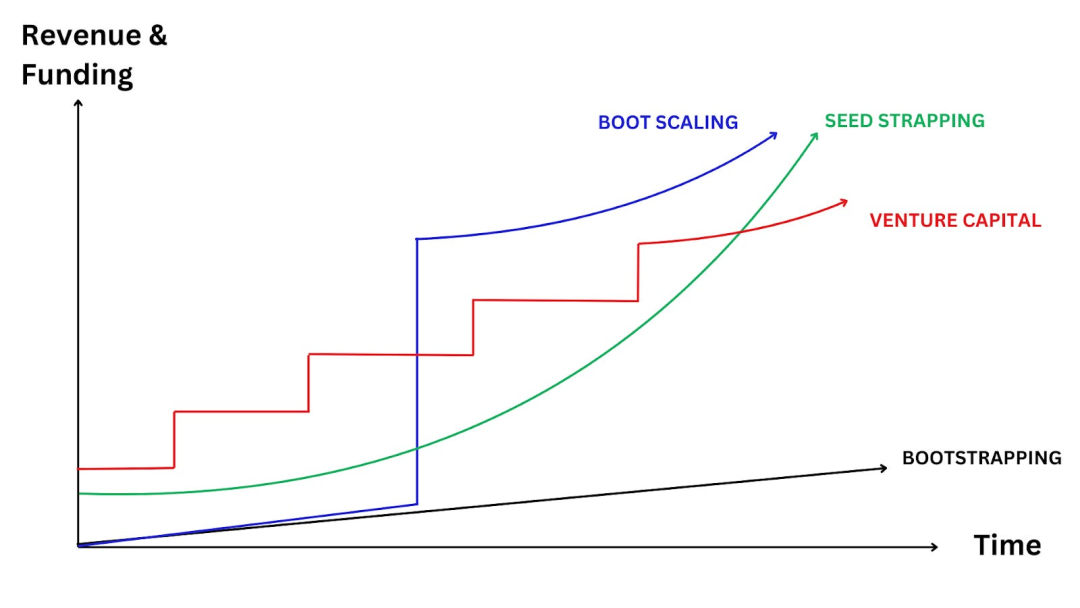

1. Croissance du chiffre d'affaires + trajectoire de financement

Le modèle Seed-Strapping combine les avantages des deux approches : il dispose de fonds initiaux permettant au fondateur d’avancer librement, sans craindre l’épuisement des liquidités ni devoir lever continuellement. Comparé au simple bootstrapping, il permet une croissance plus rapide tout en conservant un modèle économique durable.

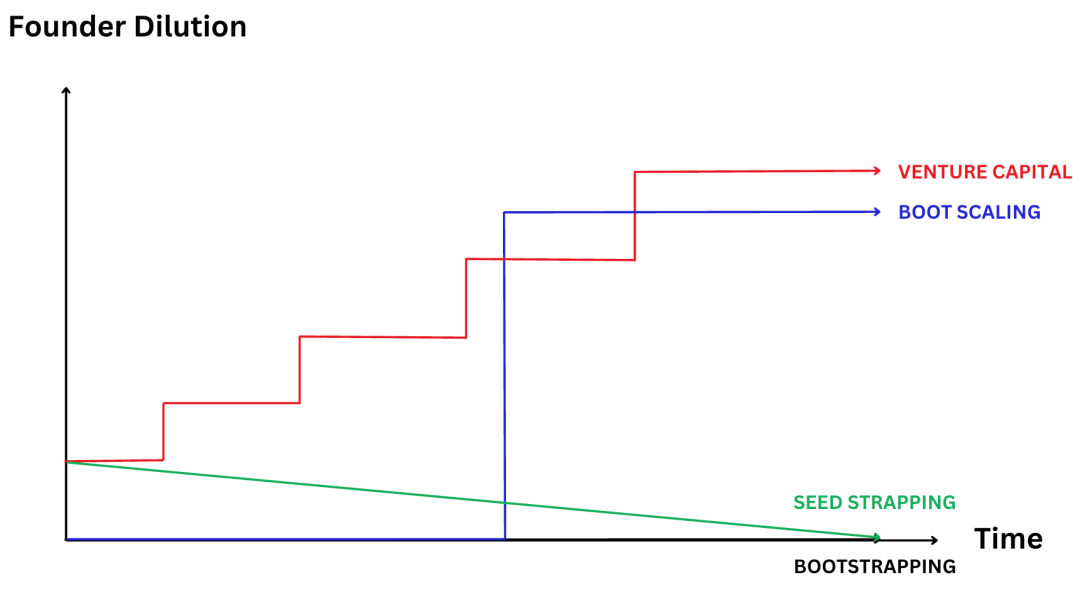

2. Dilution des actions du fondateur et contrôle

Le Seed-Strapping est le seul modèle où le fondateur peut, par rachats successifs d'actions, augmenter progressivement sa participation au fil du temps. Il bénéficie d'un appui financier sans tomber dans la dilution incessante du modèle VC. Ici, il garde pleinement le contrôle stratégique de l'entreprise, trouvant un équilibre parfait entre propriété et effet de levier.

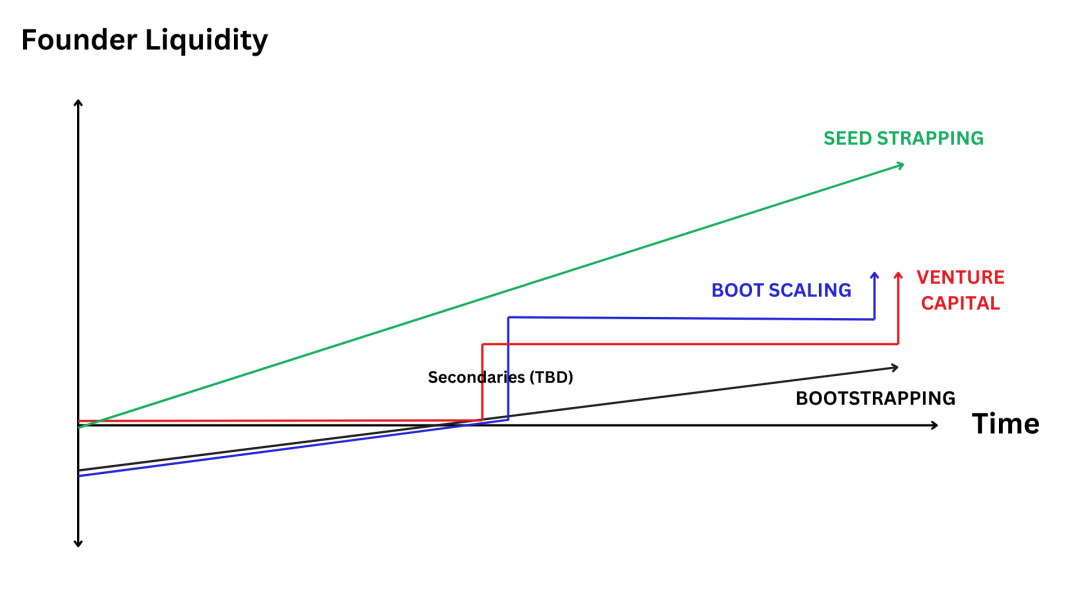

3. Liquidité financière du fondateur (l'argent dans sa poche)

Le Seed-Strapping est le seul modèle qui place systématiquement l'argent dans la poche du fondateur, même très tôt. Alors que d'autres fondateurs passent des années à espérer un exit type licorne qui ne viendra peut-être jamais, ceux qui adoptent le Seed-Strapping accumulent déjà des richesses personnelles substantielles année après année via les dividendes. C’est une liberté financière indépendante de la vente ou de l’introduction en bourse de l’entreprise.

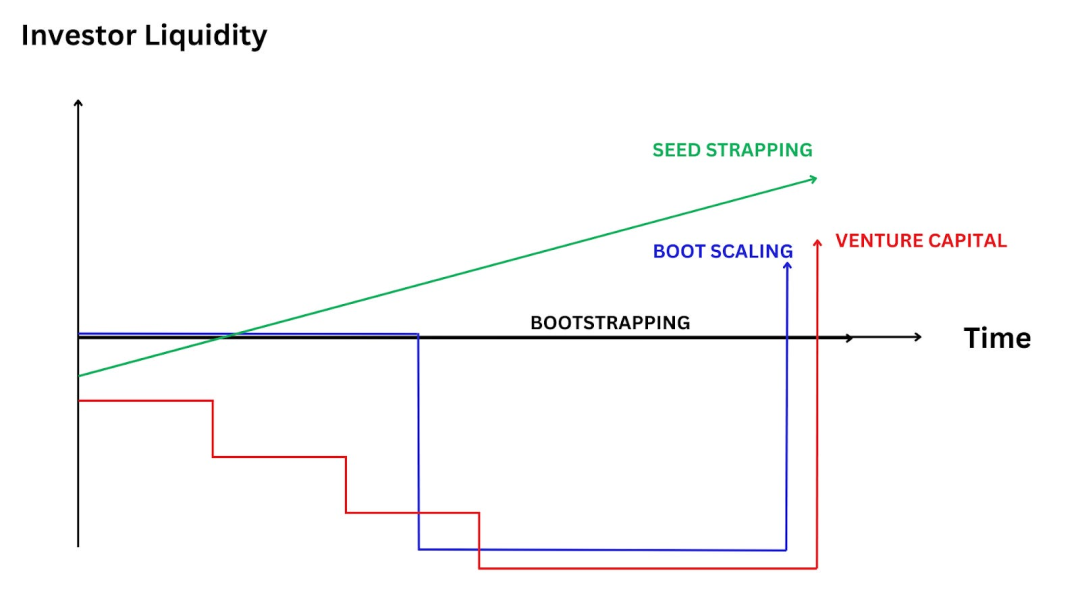

4. Retour et liquidité pour les investisseurs

Le Seed-Strapping crée entre fondateurs et investisseurs une synergie gagnant-gagnant difficile à atteindre avec les autres modèles. Les investisseurs n'attendent plus dix ans pour un retour illiquide et incertain, mais perçoivent des gains précoces et réguliers. La stabilité de ces revenus signifie qu'ils soutiennent la croissance durable de l'entreprise, plutôt que de pousser à une sortie prématurée ou à des levées inutiles (leurs intérêts sont véritablement alignés avec ceux du fondateur).

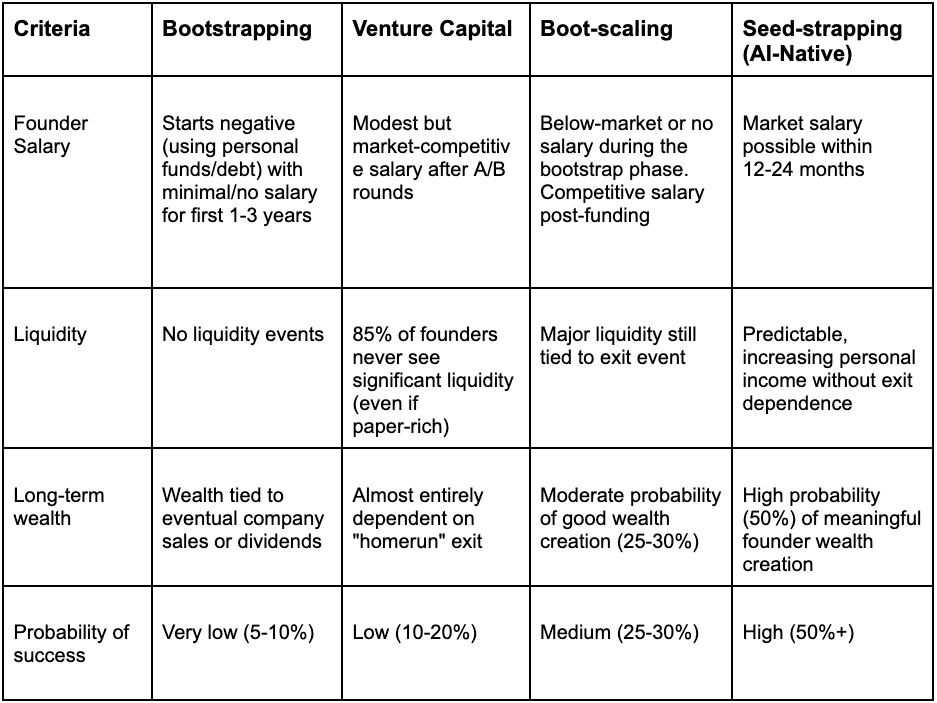

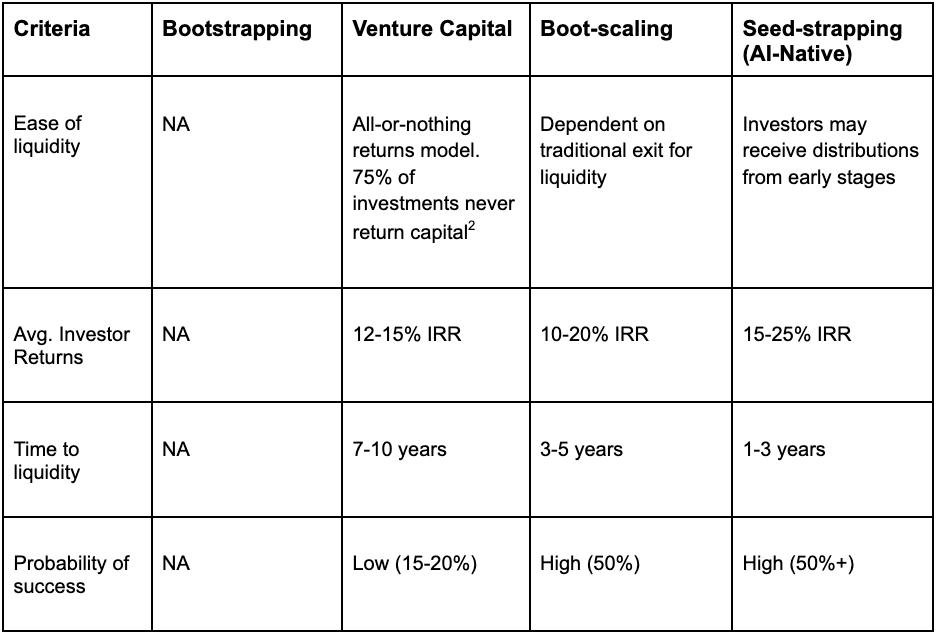

5. Résumé des quatre modèles :

6. Aspects psychologiques

Au-delà des chiffres, il existe des différences psychologiques marquées :

Les fondateurs en bootstrapping se sentent souvent prisonniers de leur propre « succès », ayant créé des postes auxquels ils ne peuvent plus échapper.

Les fondateurs soutenus par du VC subissent la plus forte pression, cherchant constamment à croître tout en redoutant l'épuisement des fonds.

Les entrepreneurs en Boot-Scaling décrivent cela comme un « manège » : d'abord les luttes difficiles du début, puis la pression de devoir prouver leur valeur aux investisseurs.

Les fondateurs en Seed-Strapping rapportent le plus haut niveau de satisfaction, de liberté et de maîtrise, tout en conservant la flexibilité et de multiples options futures (flux de trésorerie, vente, levée de fonds VC, etc.).

7. La voie des entreprises natives IA

Pour les entrepreneurs actifs dans les entreprises natives IA, le modèle « Seed-strapping » offre un équilibre idéal :

-

Des fonds suffisants pour exploiter efficacement les outils d'IA.

-

Peu ou pas de dilution, préservant ainsi la propriété du fondateur.

-

Une rentabilité personnelle rapide.

-

Capacité à bénéficier de la croissance composée sans devoir galoper dans le cycle infernal du VC.

-

Potentiel de créer une « entreprise solo d’un milliard de dollars » à mesure que les obstacles à l’expansion disparaissent.

-

Flexibilité et multiples options futures (flux de trésorerie, vente, levée de fonds VC, etc.).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News