Le Nasdaq stagne, tandis que les actions du secteur électrique atteignent régulièrement des sommets ? Deuxième phase de l’IA : analyse approfondie de la carte des investissements américains dans la modernisation du réseau électrique en 2026

TechFlow SélectionTechFlow Sélection

Le Nasdaq stagne, tandis que les actions du secteur électrique atteignent régulièrement des sommets ? Deuxième phase de l’IA : analyse approfondie de la carte des investissements américains dans la modernisation du réseau électrique en 2026

La limite de la puissance de calcul est cette fois devenue la puissance électrique.

En 2026, le marché boursier américain présente une scission extrême : l’indice Nasdaq n’a pas enregistré de nouveau plus haut depuis quatre mois consécutifs, tandis que les valorisations des entreprises phares de l’intelligence artificielle (IA) souffrent dans l’attente angoissée d’une nouvelle série de baisses des taux d’intérêt ; cependant, à l’autre extrémité du marché, les actions des secteurs industriel, énergétique et des services publics sortent en tête, portées par le grondement du « monde ancien ».

Cette scission envoie un signal clair : la compétition autour de l’IA a définitivement évolué d’un affrontement algorithmique vers une bataille pour les ressources physiques. Si 2024 fut « l’année des puces », alors 2026 marque le début de l’« ère de la modernisation du réseau électrique ».

Actuellement, la réévaluation de la valeur des actifs électriques est inéluctable. Entre 2023 et 2024, les marchés ont acheté le « cerveau » (les puces), tandis qu’entre 2025 et 2026, les capitaux se tournent vers le « cœur et les vaisseaux sanguins » (l’électricité et le réseau électrique).

Cet article propose aux investisseurs une analyse complète des changements structurels intervenus dans l’industrie américaine de l’électricité et du réseau électrique, ainsi que de ses dynamiques concurrentielles et des opportunités qu’elle recèle.

L’équipe de recherche et d’analyse de RockFlow est convaincue que les investisseurs devraient se concentrer sur trois niveaux d’acteurs : la couche logicielle et automatisée à forte marge représentée par GEV, la couche manufacturière d’équipements à forte visibilité et certitude incarnée par Eaton et Schneider Electric, ainsi que les bénéficiaires directs de la vague d’infrastructures, menés par PWR.

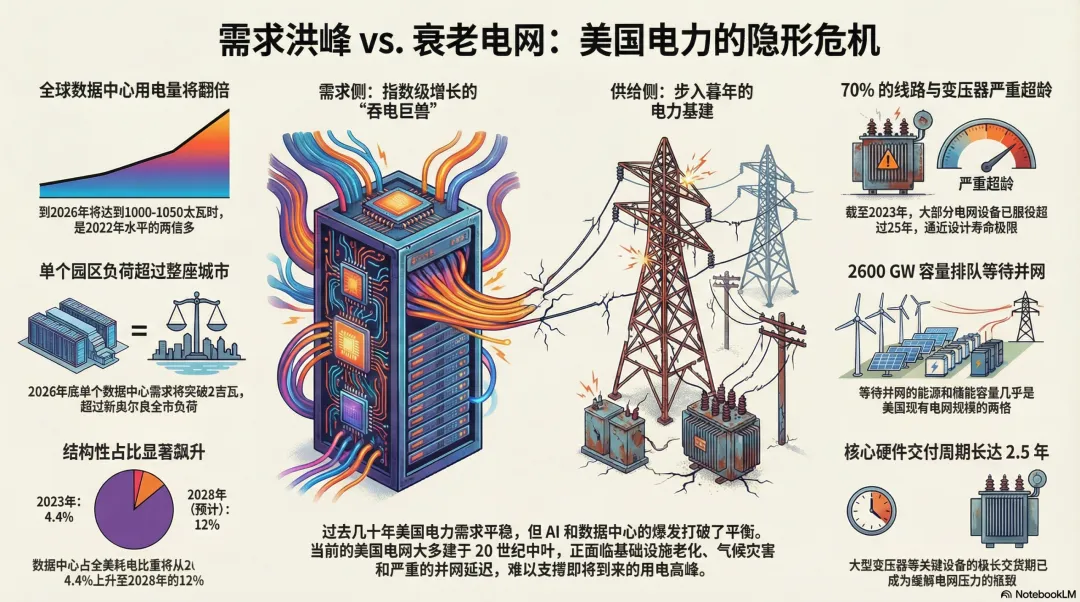

1. L’impact de la demande liée à l’IA et la « maladie du vieillissement » du réseau électrique américain

Au cours des dernières décennies, les Américains ont presque oublié ce qu’était une « pénurie d’électricité ». Au début du XXIe siècle, grâce à la généralisation de l’éclairage LED et à l’application obligatoire du label « Energy Star » de l’Agence de protection de l’environnement (EPA), la consommation énergétique des États-Unis s’est stabilisée de façon quasi miraculeuse, malgré une croissance démographique continue.

Toutefois, cette stabilité a été brutalement rompue en 2025. Avec l’expansion exponentielle des grands centres de données et des applications d’IA, la courbe de la demande énergétique a connu un point d’inflexion quasi vertical :

- Une consommation doublée : d’ici 2026, la consommation mondiale d’électricité par les centres de données devrait atteindre 1 000 à 1 050 térawattheures (TWh), soit plus du double de son niveau en 2022.

- À l’échelle d’une ville : d’ici la fin 2026, la demande électrique d’un seul parc indépendant de centres de données dépassera 2 gigawatts (GW), soit une charge équivalente à celle d’une ville moyenne.

- Part structurelle : en 2023, les centres de données ne représentaient que 4,4 % de la consommation électrique américaine ; ce chiffre devrait bondir à 12 % d’ici 2028.

Outre ce « monstre vorace » qu’est l’IA, le retour de la fabrication aux États-Unis et l’électrification générale de la société (véhicules électriques, pompes à chaleur, etc.) contribuent également à accroître la charge électrique. Le secteur de l’électricité quitte ainsi une période de « croissance nulle », jugée morne, pour entrer dans une nouvelle phase d’expansion rapide.

Ce phénomène contraste vivement avec la « maladie du vieillissement » dont souffre le réseau électrique américain.

Le réseau électrique actuel des États-Unis n’a pas été conçu pour supporter l’ère de l’IA. Il ressemble davantage à une « créature composite » constituée de technologies datant du milieu du XXe siècle, assemblées au fil du temps.

Le réseau électrique comporte essentiellement trois composantes : la production, le transport et la distribution d’électricité. Les problèmes actuels sont les suivants :

- Infrastructure vieillissante : en 2023, 70 % des lignes et des transformateurs américains avaient plus de 25 ans d’âge. La majeure partie du réseau a été construite dans les années 1960-1970, approchant ainsi sa durée de vie théorique maximale de 50 à 80 ans.

- Le changement climatique, « la goutte d’eau qui fait déborder le vase » : au premier semestre 2025, plusieurs dizaines de catastrophes météorologiques ont causé chacune des pertes de plusieurs milliards de dollars. Les lignes électriques qui s’affaissent sous l’effet des températures extrêmes ou celles qui tombent en panne suite aux ouragans sont désormais devenues la norme régionale des coupures électriques.

Parallèlement, on observe une « crise d’attente » désespérante : près de 2 600 GW de capacité énergétique et de stockage (soit près du double de la capacité actuelle du réseau électrique américain) sont actuellement en attente de raccordement au réseau.

On signale que les délais de livraison des gros transformateurs se sont allongés jusqu’à 2,5 ans. Seulement pour l’année de livraison 2026/2027, les clients de PJM Interconnection devront payer 3,5 milliards de dollars supplémentaires en coûts de capacité en raison de ces goulots d’étranglement liés au raccordement.

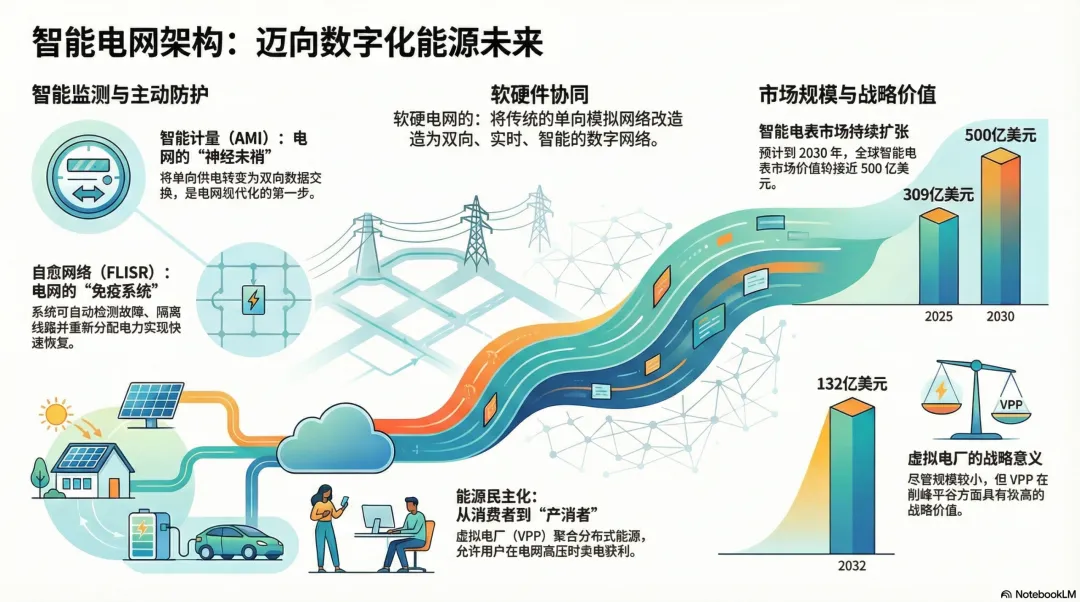

2. Redéfinir le réseau intelligent

La modernisation du réseau électrique ne consiste pas simplement à tirer quelques câbles supplémentaires, mais bien à transformer le réseau analogique traditionnel, unidirectionnel, en un réseau numérique intelligent, bidirectionnel et en temps réel.

Les terminaisons nerveuses : le comptage intelligent (AMI)

L’infrastructure avancée de comptage constitue la première étape de la modernisation. Elle transforme l’alimentation unidirectionnelle en un échange bidirectionnel de données. Son cœur est constitué de compteurs intelligents transmettant leurs données au système via des réseaux radiofréquence ou cellulaires.

Selon les statistiques, la valeur du marché mondial des compteurs intelligents était d’environ 30,9 milliards de dollars en 2025, et devrait approcher les 50 milliards d’ici 2030.

Le système immunitaire : les réseaux automatisés et autoréparateurs (FLISR)

Il s’agit ici d’une transition fondamentale de l’infrastructure, passant d’un mode passif à un mode actif. Grâce à des logiciels développés notamment par GE Vernova, les systèmes électriques modernisés peuvent :

1. Détecter automatiquement : localiser avec précision l’emplacement d’un arbre tombé ou d’une explosion de transformateur.

2. Isoler automatiquement : couper instantanément la ligne défectueuse.

3. Rétablir automatiquement : redistribuer l’électricité à partir d’alimentations adjacentes vers les zones fonctionnelles, permettant ainsi une « autoréparation ».

La démocratisation énergétique : les centrales virtuelles (VPP)

Les VPP utilisent des logiciels basés sur le cloud pour agréger l’énergie solaire domestique et les batteries des véhicules électriques. Les consommateurs ne sont plus seulement des acheteurs d’électricité, mais deviennent des « producteurs-consommateurs » (prosumers), vendant de l’électricité et générant des revenus lorsque le réseau subit une forte pression.

Bien que leur marché spécifique ne représente que quelques centaines de milliards de dollars, leur importance stratégique pour lisser les pics et creux de la demande est considérable.

3. Qui partage cette énorme part de gâteau ?

Sur la base des caractéristiques sectorielles et de la structure des profits du secteur américain de l’électricité et du réseau électrique, l’équipe de recherche et d’analyse de RockFlow classe les entreprises bénéficiaires en quatre catégories :

Logiciels et automatisation : le « cerveau » intelligent

Il s’agit du segment offrant la marge la plus élevée et la barrière à l’entrée la plus forte.

- GE Vernova (GEV) : grâce à sa plateforme GridOS, elle coordonne l’ensemble du cycle de vie énergétique. En tant qu’entité pure issue de la scission de GE, elle est sans conteste le leader absolu de la numérisation du réseau électrique.

- Siemens (SIEGY) : dispose du système Spectrum Power, leader reconnu. Sa toute dernière plateforme Gridscale X définit actuellement la norme de la numérisation côté distribution.

- Itron (ITRI) : le champion mondial du comptage intelligent. Ses produits « intelligence embarquée » détectent en temps réel les coupures sans nécessiter de traitement centralisé, agissant comme des « gardiens » du bout du réseau de distribution.

Fabrication d’équipements et électronique de puissance : un pilier essentiel

- Eaton (ETN) : géant des équipements de distribution. Des disjoncteurs aux transformateurs, la gamme de produits d’Eaton couvre pratiquement tous les points physiques critiques de la modernisation du réseau.

- ABB : expert mondial des produits haute tension et de l’automatisation. Son carnet de commandes record est principalement alimenté par des projets de modernisation du réseau.

- Schneider Electric (SBGSY) : spécialiste des technologies de réseau intelligent et des solutions de micro-réseaux, fournissant des solutions complètes de gestion énergétique afin d’optimiser l’efficacité énergétique des centres de données. Grâce à sa plateforme EcoStruxure, elle intègre étroitement matériel et gestion numérique, occupant une position dominante notamment dans les domaines des centres de données et des micro-réseaux.

Ingénierie, approvisionnement et construction (EPC) : les bâtisseurs

- Quanta Services (PWR) : leader nord-américain dans les marchés de sous-traitance pour le transport et la distribution d’électricité. Son récent accord historique de 72 milliards de dollars conclu avec AEP illustre parfaitement la tendance à la modernisation du réseau.

- MasTec (MTZ) : spécialisé dans le raccordement des énergies renouvelables au réseau. Son carnet de commandes de 17 milliards de dollars annonce une forte croissance de ses résultats au cours des deux prochaines années.

Entreprises de services publics régulées : les « gestionnaires » conservateurs

- NextEra Energy (NEE) : la plus grande entreprise américaine d’énergies propres, spécialisée dans la production éolienne et solaire, disposant d’un important portefeuille d’actifs renouvelables et liée à de grands clients par des accords d’achat d’électricité à long terme (PPA), ce qui assure la stabilité de ses revenus.

- Duke Energy (DUK) : possède une vaste infrastructure réseau couvrant plusieurs clusters de centres de données. Grâce à la modernisation de ses réseaux de transport et de distribution, l’entreprise peut fournir aux centres de données un service de transmission électrique efficace et à faibles pertes. Par ailleurs, DUK investit également dans la production d’énergie propre afin de répondre à la demande croissante de « green power » des centres de données.

Conclusion : la « réévaluation de la valeur » des actifs électriques a déjà commencé

En 2026, le réseau électrique n’est plus ce « service public » oublié, mais bien un actif stratégique central pour la sécurité nationale et la victoire dans la course à l’IA.

L’équipe de recherche et d’analyse de RockFlow estime que, pour les investisseurs, les entreprises automatisées pilotées par des logiciels (GEV, ITRI) présentent la plus forte capacité de prime ; les fabricants d’équipements (ETN, ABB) offrent la visibilité la plus certaine sur leurs commandes ; quant aux géants EPC (PWR), ils sont les premiers bénéficiaires directs de la vague d’investissements dans les infrastructures.

Au cours des cinq prochaines années, l’alpha du marché boursier américain ne résidera plus uniquement dans le code, mais aussi dans le grondement de chaque transformateur intelligent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News