Valorisation et financement des cryptomonnaies en période de bulle : un jeu de timing qui touche à la vie

TechFlow SélectionTechFlow Sélection

Valorisation et financement des cryptomonnaies en période de bulle : un jeu de timing qui touche à la vie

Le bon timing prime tout, et la chance fait aussi partie de la compétence.

Auteur : Howe

Cet article constitue un complément et une extension du remarquable texte de Nan Jie intitulé « Comment sont déterminés le financement et l'évaluation des VC Web3 ? ».

Il est donc recommandé de lire d'abord cet article avant de passer à celui-ci. J'essaierai d'exprimer mes points de vue de manière aussi claire et accessible que possible.

1. Processus de financement et d'évaluation

Nous devons d'abord distinguer différentes catégories de VC : les VC capables de mener un tour de financement, ceux qui en ont la capacité mais ne prennent pas la tête du tour, et les VC incapables de mener un tour.

Dans le processus de financement et d’évaluation d’un projet, la répartition du pouvoir décisionnel suit approximativement : VC menant le tour >> VC capables de mener mais ne le faisant pas ≈ VC incapables de mener.

En outre, plus un VC intervient tôt dans les tours de financement, plus son influence est grande. D’après mes observations sur les projets en phase de levée de fonds, les VC leaders apparaissent généralement uniquement lors des deux premiers tours. Par la suite, il s’agit principalement de financements stratégiques ou de tours classiques sans leader.

Pourquoi en est-il ainsi ?

Le principal problème auquel un projet précoce fait face en matière de financement est : où trouver de l’argent ? La plupart des porteurs de projet disposent en réalité de canaux très limités pour présenter leur projet aux investisseurs : soit par des relations personnelles, soit via un FA (Financial Advisor) mettant en relation avec des VC, soit grâce à des business angels.

Lorsqu’un VC capable de mener un tour intervient en phase précoce, il apporte non seulement des capitaux, mais joue souvent un rôle consultatif. En interne, il aide à ajuster le discours, modifier le pitch deck, concevoir la tokenomie, définir les termes du financement ; en externe, il établit des contacts entre divers VC, présente le projet à des partenaires potentiels, soutient des campagnes marketing, etc.

On peut dire que le niveau et le statut du premier VC leader déterminent largement le plafond potentiel du projet. Les VC qui peuvent mener mais ne le font pas, ainsi que ceux qui n’en ont pas la capacité, participent principalement en apportant des fonds. Toutefois, les premiers peuvent occasionnellement fournir des ressources supplémentaires. C’est pourquoi les équipes projet doivent soigneusement choisir leur partenaire leader à ce stade.

Après avoir classifié les VC, nous devons également distinguer les projets selon qu’ils appartiennent à un secteur existant ou à un tout nouveau domaine.

Pour les projets dans un secteur déjà établi, l’évaluation est relativement simple : elle se base grosso modo sur la capitalisation relative du secteur par rapport au marché global, puis on compare (benchmark) la capitalisation des leaders actuels du secteur selon un ratio donné. Si le projet dispose d’avantages spécifiques, ce ratio peut être ajusté à la hausse.

Pour les projets dans un tout nouveau domaine, l’évaluation est nettement plus incertaine. Généralement, seuls les VC leaders les plus influents s’engagent dès le départ. Ce sont eux qui, via un ensemble de « standards / données / procédures », fixent initialement une première valorisation du secteur, puis attribuent une évaluation précise au projet.

Les projets pionniers bénéficient souvent d’une prime d’évaluation, car tant que le secteur n’est pas invalidé, une surévaluation raisonnable peut contribuer à agrandir l’échelle du marché (la bulle).

Mais franchement, je pense qu’il est extrêmement difficile, même avec toutes les analyses possibles, de déterminer précocement une fourchette d’évaluation raisonnable pour un nouveau secteur. Il faut généralement avancer pas à pas, en ajustant progressivement.

Pourquoi cette analyse sectorielle doit-elle être réalisée exclusivement par les VC leaders les plus influents ? Est-ce que d’autres VC pourraient le faire ?

Réponse : oui, techniquement, mais cela serait sans effet. Une telle analyse exige une quantité suffisante d’informations fiables sur le marché, domaine dans lequel les VC leaders dominants détiennent un avantage énorme (on peut les comparer aux prédateurs au sommet de la chaîne alimentaire).

Les autres VC peuvent certes tenter l’exercice, mais sans accès adéquat à l’information, leurs conclusions seront rarement justes ou pertinentes. Ainsi, dans la plupart des cas, ils se contentent simplement de suivre ce que décide le « chef ».

2. Comment les porteurs de projet fixent-ils l’évaluation de leur projet

Cette partie vise à démystifier un peu les choses. Vous pensez peut-être que les évaluations sont calculées rigoureusement après enquête, mais en réalité, ce ne sont que des cas isolés. Le plus souvent :

➣ On regarde les annonces de financement des concurrents, et on ajuste aveuglément à la hausse ou à la baisse.

➣ On se fait manipuler par un VC intervenu précocement qui veut accumuler plus de jetons, et le porteur de projet naïf suit docilement (piège classique des fondateurs débutants).

➣ Un excès de confiance, combiné à une conjoncture favorable : le porteur de projet commence à perdre les pieds et augmente arbitrairement la valorisation.

➣ On suit aveuglément les directives du VC leader : « Papa investisseur » décide de tout.

……

Souvent, les porteurs de projet eux-mêmes peinent à bien comprendre leurs propres comptes. L’expression « le monde est une immense troupe de théâtre improvisée » gagne encore en pertinence.

Cela rejoint ce qu’a dit très tôt l’investisseur chinois Zhuang Minghao : la plupart des investissements et évaluations sont des « boîtes noires ». Avant d’investir, les VC prétendent parfois disposer d’une méthodologie ou d’une logique claire, mais en réalité, non. On peut toujours l’expliquer a posteriori, mais jamais a priori.

Je recommande vivement de regarder la vidéo de @HanyangWang intitulée « Zhuang Minghao : Existe-t-il une méthodologie dans l’investissement VC ? Décision, regrets, goût et chaos des débuts de l’internet mobile », qui vient enrichir sous différents angles mon propre article « La trilogie de l’évolution des VC : Chroniques d’arbitrage ».

Cette vidéo complète utilement la compréhension du fonctionnement des VC (je pourrais écrire un jour un article séparé sur mes impressions).

3. L’importance du financement et de l’évaluation est-elle si grande ?

À mon avis, elle peut être à la fois importante et mineure, mais il ne faut pas y croire aveuglément. Sur ce point, la comparaison de M. Zhuang Minghao me paraît très parlante.

L’investissement VC, surtout en phase précoce, ressemble beaucoup aux rituels anciens de prière pour la pluie. Rétrospectivement, ces rites n’ont aucun fondement scientifique, mais pourquoi ont-ils existé pendant des siècles, dans de nombreux pays ? Parce que l’humain a besoin, dans un contexte d’incertitude extrême, de se raccrocher à des gestes qu’il peut répéter. Si cela aboutit, même partiellement, ces gestes sont conservés et deviennent des rituels. Ces rituels, pour parler crûment, reflètent simplement les goûts, préférences et stratégies du fonds.

Ce processus dépend fortement de facteurs aléatoires : conditions climatiques, opportunités humaines, contexte favorable, etc.

Par exemple, quand les habitants antiques faisaient un rituel de pluie juste au moment où les vents marins apportaient de l’humidité qui se condensait en nuages et pleuvait, ils croyaient que c’était le rituel qui avait fonctionné, plaçant ainsi leur espoir dans une corrélation fortuite.

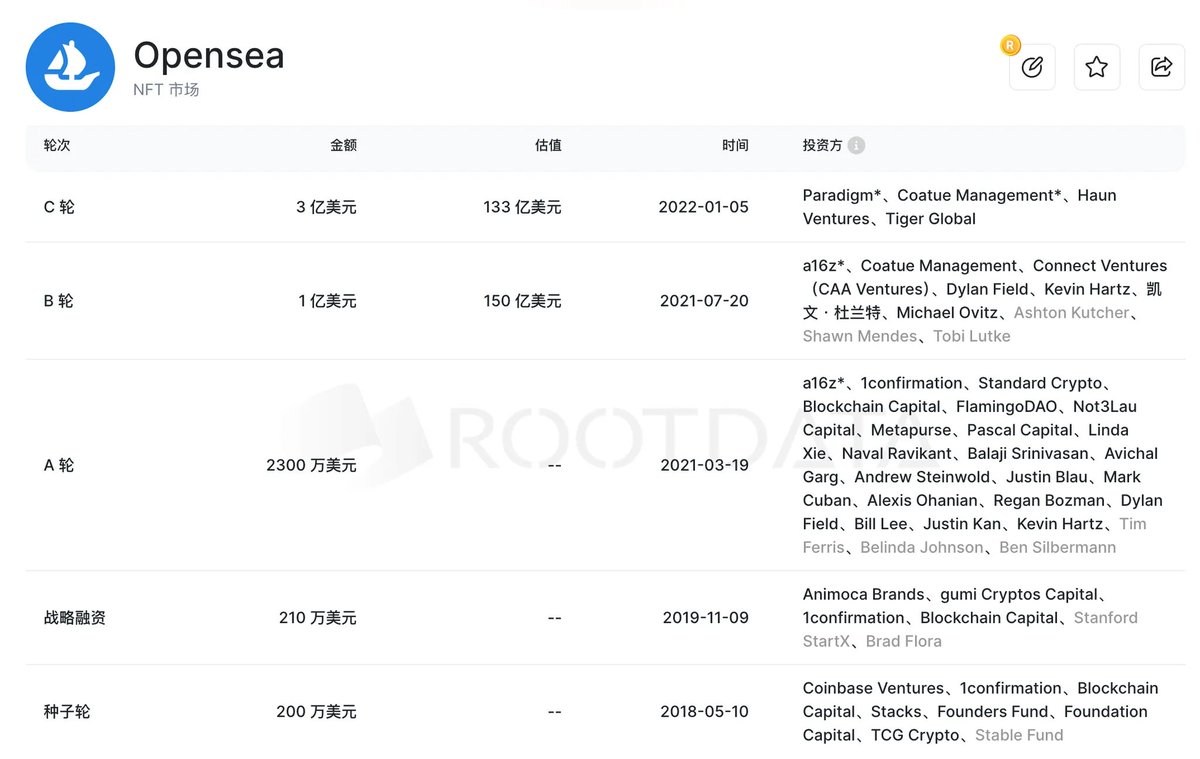

Prenons un exemple du secteur : en 2021-2022, Opensea, baignant dans une forte liquidité haussière et un engouement massif pour les NFT, était valorisé à plus de dix milliards de dollars. Cette évaluation était-elle le résultat d’une méthode rationnelle des VC ? Certains VC pensaient-ils alors que c’était trop cher ? En réalité, la plupart craignaient surtout de ne pas pouvoir entrer dans le tour — personne ne se souciait vraiment de savoir si l’évaluation était raisonnable ou pas (ne croyez pas que les VC soient immunisés contre le FOMO).

Historique des levées de fonds d’Opensea

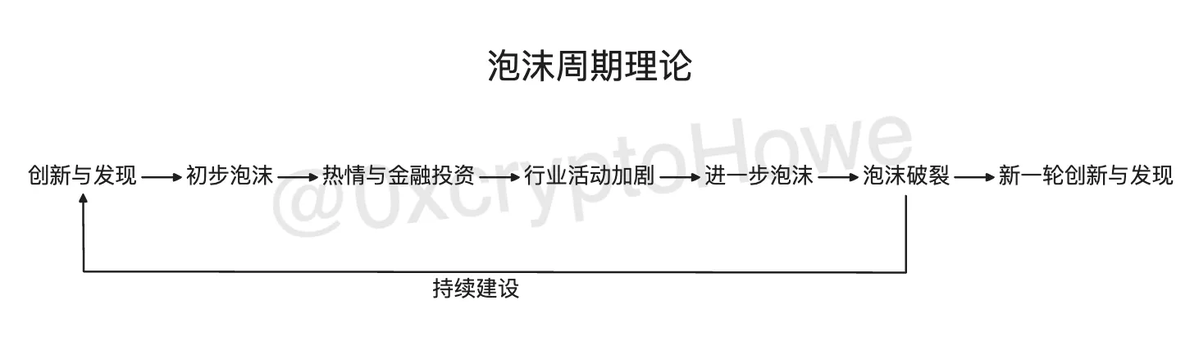

Ce fameux alignement de circonstances correspond essentiellement à la théorie du cycle de la bulle. Chaque phase du cycle implique une liquidité et une humeur du marché différentes, ce qui entraîne des écarts dans les évaluations : le FOMO gonfle les valorisations au-delà de la normale, tandis que la FUD les fait chuter.

Théorie du cycle de la bulle

Il existe aussi un phénomène intéressant : certains VC ou investisseurs, rétrospectivement, semblent avoir eu une logique d’investissement très pertinente dans un secteur donné. Mais ont-ils vraiment gagné de l’argent grâce à cette logique ? Pas nécessairement — la plupart n’ont guère profité (un peu comme si je m’auto-critiquais).

Ainsi, parfois, aucune théorie ne vaut une intervention au bon moment.

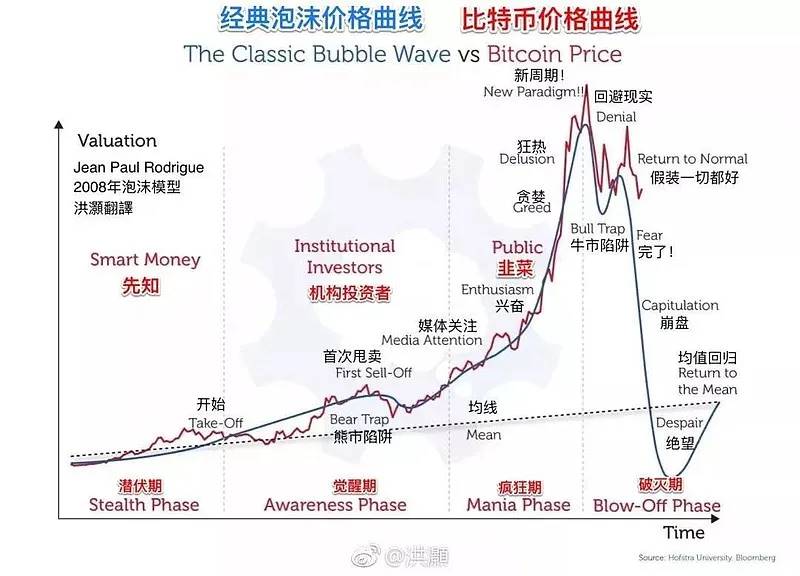

L’histoire est cyclique. En repassant en revue les deux derniers cycles d’investissement, on retrouve presque toujours une trajectoire similaire à celle du graphique ci-dessous :

4. Compléments basés sur certaines parties de l’article original

Cette section présente mon point de vue personnel sur certains passages de l’article de Nan Jie, à titre indicatif seulement.

-

Nombre de projets par tranche d’« évaluation / financement »

Il convient d’exclure les valeurs atypiques présentes dans les données, tel que l'exemple précédent d’Opensea valorisé à dix milliards. Ces variables exceptionnelles ont un impact important mais peu de valeur indicative.

Fondamentalement, ces projets ont vu leur valorisation (excessive ou insuffisante) déformée par les émotions du marché (avidité/peur), s’écartant de la norme. On peut donc choisir de les retirer des statistiques ou de les analyser séparément.

-

Impact du tour de financement sur le multiple « évaluation / financement »

D’après ce que j’observe actuellement, le nombre total de tours de financement est généralement de 3 à 4, voire moins. Au-delà, cela perd en pertinence pour les projets crypto. Seuls quelques grands projets d’infrastructure des premiers tours ou les leaders de nouveaux secteurs en période haussière ont dépassé ce seuil.

Par ailleurs, les projets lancés ces deux dernières années n’ont pratiquement jamais dépassé ce nombre. Si un projet accumule autant de tours, cela signifie qu’il a traversé plusieurs cycles haussiers et baissiers. Hormis le scénario où l’équipe change constamment de direction (pivot), sollicite des VC pour se recapitaliser puis dilue les petits investisseurs, je ne vois guère d’autre explication.

-

Impact de l’année de financement sur le multiple « évaluation / financement »

Ceci correspond essentiellement à la théorie du cycle de la bulle mentionnée plus haut : le degré de FOMO varie selon les périodes. De plus, on constate que les liquidités et les effets de levier dans Crypto sont en déclin progressif.

La vague ICO de 2017, l’été DeFi en 2021, l’écosystème des inscriptions en 2023, la vague Meme en 2024… chaque mouvement macro porte une liquidité moindre que le précédent. Le phénomène de « grandes marées inondant tout » semble désormais improbable ; au mieux, on assistera à des poussées ponctuelles.

À mon sens actuel, les dix dernières années de Crypto constituent un cycle complet de bulle spéculative. Avec la multiplication récente de régulations, nous entrons probablement dans un nouveau cycle d’innovation et de découverte. J’espère que de nouvelles opportunités émergeront prochainement.

-

Relations entre porteurs de projet, VC, bourses et investisseurs particuliers selon les contextes de marché

Ce type de projection comporte de nombreuses possibilités. Chaque acteur poursuit ses propres intérêts, mais tous partagent un objectif commun : maximiser leurs gains. Les moyens d’y parvenir sont multiples, formant un écosystème complexe, évolutif avec le secteur.

Comprendre ce paysage permettrait de clarifier bien des choses : qui gagne quoi, et donc quelle voie vous convient, quel argent vous pouvez espérer. Malheureusement, je n’en connais moi-même encore que des bribes.

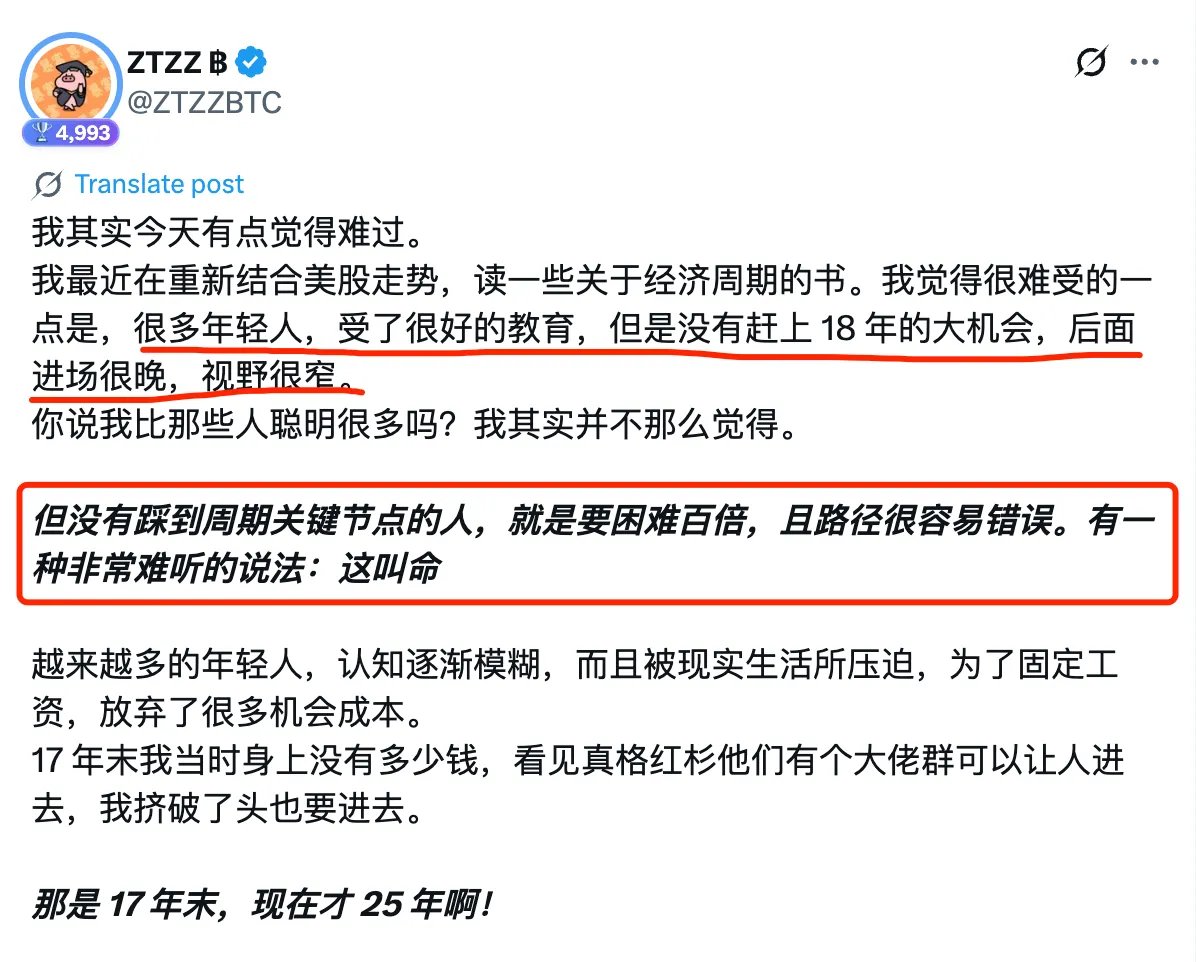

Mais revenons-y : après environ deux ans et demi dans ce milieu, j’ai compris que le timing est primordial. La chance fait partie intégrante du succès.

ZZ Teacher a fait une remarque similaire : entrer au bon moment dans le bon secteur, c’est comme ramasser de l’argent par terre. Pourtant, souvent, la compréhension de ces personnes est déconnectée de leur richesse. Prenons l’exemple récent de « un utilisateur ayant perdu environ 4 millions de yuans après avoir acheté un portefeuille froid sur JD » — une personne ignorant les règles de base de survie dans la forêt obscure mais détenant une fortune colossale. Cela confirme que le choix compte plus que l’effort.

https://x.com/ZTZZBTC/status/1948687136322191450

Enfin, je vous souhaite à tous de saisir votre propre opportunité. Doucement, on va plus loin. Beaucoup de choses ne sont pas aussi « sophistiquées » qu’elles en ont l’air. Démystifier, c’est mieux gagner. Restons motivés ensemble 🫡

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News