La vérité que les influenceurs crypto ne vous diront pas : quatre illusions à propos du lancement de nouveaux projets et leur réfutation par les données

TechFlow SélectionTechFlow Sélection

La vérité que les influenceurs crypto ne vous diront pas : quatre illusions à propos du lancement de nouveaux projets et leur réfutation par les données

Se concentrer sur la construction du produit, fixer un prix raisonnable pour le jeton afin d'éviter une surévaluation, communiquer de manière sincère et abandonner les indicateurs superficiels sont essentiels pour la réussite d'un projet lors de son TGE.

Auteur : rosie, influenceuse crypto

Traduction : Felix, PANews

Le Twitter crypto (CT) adore vous expliquer comment lancer un jeton : accumulez d’abord 100 000 followers, augmentez l’engagement via des tâches, levez des fonds auprès de fonds de capital-risque traditionnels, limitez la circulation à 2 % au lancement, et maximisez la spéculation pendant la semaine de l’événement de génération du jeton (TGE).

Le problème ? Tout cela est complètement faux.

Simplicity Group a récemment publié une étude analysant 50 000 données issues de 40 principaux lancements de jetons en 2025. Les résultats montrent clairement que les méthodes traditionnelles prônées sur CT ne fonctionnent pas dans la réalité.

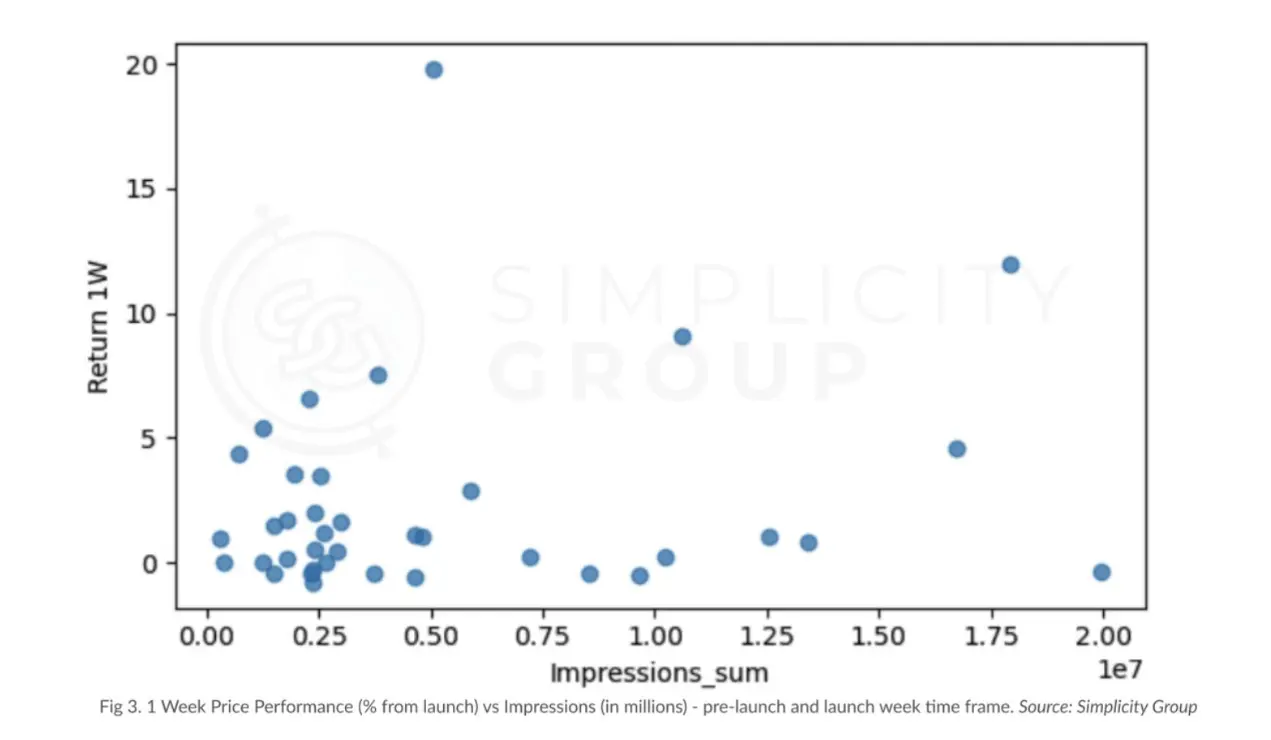

Le mensonge de l'engagement

Tout le monde (y compris l’auteure) est obsédé par les métriques Twitter : likes, retweets, réponses, impressions — toutes ces statistiques creuses. Les projets dépensent des milliers de dollars en marketing basé sur l’engagement artificiel, sur des plateformes de tâches ou pour acheter des followers.

Corrélation avec la performance du prix sur une semaine : quasi nulle.

L’analyse de régression menée par Simplicity Group indique un coefficient de corrélation R² de seulement 0,038 entre les indicateurs d’engagement et la performance des prix. En bref : l’engagement explique presque rien du succès d’un jeton.

Les likes, commentaires et retweets sont même légèrement négativement corrélés avec la performance. Cela signifie que les projets les plus actifs peuvent parfois obtenir de moins bons résultats. GoPlus, SonicSVM et RedStone publient sans cesse, mais leur engagement n’est pas proportionnel à leur base d’utilisateurs.

Le seul indicateur montrant une faible corrélation positive est surprenant : il s’agit du nombre de retweets durant la semaine précédant le lancement. Le coefficient p est de 0,094, ce qui frôle à peine la significativité statistique, et la corrélation reste très faible.

Ainsi, quand vous dépensez de l’argent pour acheter des comptes fantômes ou organiser des campagnes complexes de tâches, vous brûlez simplement votre trésorerie pour rien.

Le mythe de la faible circulation

Le CT est obsédé par les projets affichant une « faible circulation, haute FDV ». L'idée est de lancer avec une offre en circulation minuscule pour créer une rareté artificielle, puis de profiter d’une hausse spectaculaire.

Mais encore une fois, c’est faux.

Le pourcentage initial de l’offre en circulation par rapport à l’offre totale n’a absolument aucune corrélation avec la performance du prix. L’étude démontre qu’il n’existe aucune corrélation statistiquement significative.

Ce qui compte vraiment ? La valeur en dollars de la capitalisation boursière initiale.

R² = 0,273, R² ajusté = 0,234 : la relation est claire. Chaque augmentation d'une unité de la capitalisation initiale (IMC) entraîne une baisse d’environ 1,37 unité du rendement une semaine plus tard.

En résumé : chaque multiplication par 2,7 de la capitalisation initiale réduit d’environ 1,56 % la performance du prix le premier mois. Cette relation est si forte qu’elle frise la causalité.

La leçon : ce n’est pas le pourcentage de jetons débloqués qui importe, mais la valeur totale en dollars entrant sur le marché.

L’illusion du soutien des VC

« Waouh, ils ont levé 100 millions auprès d’a16z, ça va exploser ! »

Voix off : ça n’a pas explosé.

La corrélation entre le montant levé et le rendement hebdomadaire est de 0,1186, avec un p-value de 0,46. La corrélation avec le rendement mensuel est de 0,2, p-value de 0,22.

Aucun des deux n’est statistiquement significatif. Il n’existe aucun lien réel entre le montant levé par un projet et la performance de son jeton.

Pourquoi ? Parce que plus on lève, plus la valorisation est élevée, donc plus la pression vendeuse à surmonter est importante. Des fonds supplémentaires ne se transforment pas magiquement en meilleur jeton.

Pourtant, le CT traite l’annonce d’un financement comme un signal d’achat. C’est comme juger la qualité d’un restaurant à partir du loyer payé par son propriétaire.

Exemple parfait : les projets ayant levé massivement dans l’étude n’ont pas nécessairement surpassé ceux aux levées plus modestes. Un financement de 100 millions ne garantit ni une meilleure économie de jeton ni une communauté plus solide qu’un financement de 10 millions.

L’erreur sur le timing de la spéculation

L’opinion dominante veut que l’on réserve les annonces les plus importantes à la semaine du lancement, afin de maximiser le FOMO et capter toute l’attention au moment du déploiement du jeton.

Les données montrent exactement l’inverse.

Après le lancement, l’engagement chute. Les utilisateurs passent au prochain projet avec airdrop, et vos publications soigneusement préparées sont ignorées.

Les projets qui réussissent durablement ont construit leur notoriété avant la semaine de lancement, pas pendant. Ils comprennent que l’attention pré-TGE attire de vrais acheteurs, tandis que celle de la semaine de lancement n’attire que des curieux. L’engagement atteint son pic avant le TGE, lorsqu’ils annoncent leur lancement, pas après, quand tout le monde cherche déjà la prochaine opportunité.

Ce qui fonctionne vraiment

Si l’engagement Twitter, la faible circulation, le soutien des VC et le timing de la spéculation ne comptent pas, alors quoi ?

L'utilité produit concrète

Les projets générant naturellement du contenu (comme Bubblemaps avec ses outils d’analyse blockchain ou Kaito avec son suivi narratif) surpassent largement les comptes axés sur les memes. Bubblemaps et Kaito bénéficient d’un engagement élevé et durable car leurs produits créent naturellement du contenu riche en alpha.

Le taux de rétention des échanges

Les jetons conservant un volume d’échange après la spéculation initiale affichent une bien meilleure performance. Le coefficient de corrélation de Spearman (note PANews : mesure non paramétrique de la dépendance entre deux variables) est de -0,356 (p = 0,014) : plus le volume diminue fortement, plus la performance du prix est mauvaise. Un mois après le lancement, les jetons du quartile supérieur en rétention de volume affichent une médiane et une moyenne de performance de prix nettement supérieures.

Une capitalisation initiale raisonnable

Le meilleur indicateur prédictif du succès. Coefficient de corrélation de -1,56, statistiquement significatif. Lancer à une valorisation raisonnable laisse de la marge de croissance. Lancer avec une capitalisation supérieure à 1 milliard de dollars revient à aller à contre-courant.

Une communication authentique

Un ton cohérent avec le produit. Le financement de 5,2 millions de Powerloom accompagné d’un ton trop désinvolte était mal adapté — POWER a chuté de 77 % dès la première semaine et perd 95 % depuis son lancement. À l’inverse, Walrus publie des messages avec humour sincère et voit son jeton grimper de 357 % un mois après le TGE. Hyperlane maintient des mises à jour factuelles et explose de 533 % en première semaine.

Pourquoi le CT se trompe-t-il ?

Cette dissonance n’est pas malveillante, elle est structurelle.

Le CT récompense l’engagement, pas l’exactitude. Un post intitulé « 10 façons de faire 100x sur un jeton » obtient bien plus de retweets qu’un post intitulé « ce que les données disent vraiment ».

Les influenceurs gagnent des followers en flattant les projets, pas en les remettant en question. Dire aux gens que leur stratégie d’engagement artificiel est inutile ne rapporte rien.

De plus, la plupart des influenceurs crypto n’ont jamais lancé de jeton eux-mêmes. Ils commentent un jeu qu’ils n’ont jamais joué. Pendant ce temps, des projets comme Story Protocol, qui ont réellement livré un produit, continuent de performer, indépendamment du nombre de followers Twitter.

Le vrai Meta

Voici ce que font réellement les projets performants (selon les données) :

-

Concentrez-vous sur la construction d’un produit que les gens veulent utiliser

-

Lancez à un prix raisonnable

-

Communiquez honnêtement avec votre public

-

Mesurez ce qui compte vraiment, pas le nombre de likes

C’est carrément révolutionnaire.

Prenez Quai Network : ils se concentrent sur des explications techniques et des publications éducatives autour de leur modèle de consensus blockchain innovant. Pendant le TGE, leurs publications ont en moyenne 24 000 vues. QUAI a grimpé de 150 % la première semaine. Pas parce qu’ils avaient des millions de followers, mais parce qu’ils ont genuinely suscité de l’intérêt pour leur innovation.

À l’inverse, les projets qui brûlent leur trésorerie en plateformes de tâches et en marketing d’engagement voient leurs jetons s’effondrer, car personne ne comprend ni ne se soucie vraiment de ce qu’ils construisent.

Ironiquement, alors que tout le monde court après l’algorithme Twitter, ce sont les projets discrets, utiles et intelligemment communicants qui réussissent vraiment.

Étude de cas : Zora n’a pas divulgué rapidement les détails de son économie de jeton, ce qui a entraîné une chute de 50 % une semaine après le TGE. En revanche, les projets adoptant une approche transparente et centrée sur le produit affichent régulièrement de bons résultats.

Le CT ne ment pas intentionnellement. Mais lorsque les incitations favorisent les opinions populaires plutôt que les données solides, l’information utile se noie dans le bruit.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News