Le modèle correct d'évaluation des blockchains publiques : comprenez en un article si Solana est surévalué

TechFlow SélectionTechFlow Sélection

Le modèle correct d'évaluation des blockchains publiques : comprenez en un article si Solana est surévalué

Pour le prix des jetons, ce qui reste le plus important est la croissance du PIB des nations cryptographiques. Étant donné que le métavers n'en est qu'à un stade primitif, nous n'avons même pas encore vu la première phase de cette croissance.

Rédaction : RealNatashaChe

Traduction : Xiaohe Aime Partager

Beaucoup tentent d’évaluer les jetons des blockchains de couche 1 comme des actions, ce qui est absurde. Plutôt que de valoriser Ethereum, Solana, etc. comme des *entreprises*, il faut les considérer comme des *États*. La plupart des gens adoptent une approche erronée pour évaluer les jetons des blockchains publiques :

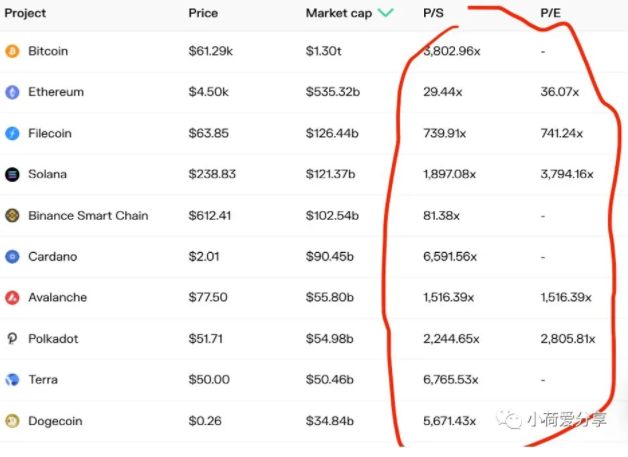

Première erreur : les multiples de bénéfice

Certains appliquent aux blockchains le cadre d’investissement en valeur utilisé pour les actions, et calculent des ratios prix/bénéfice ou prix/chiffre d’affaires pour ETH, SOL, AVAX, etc. Sans surprise, ces ratios semblent extrêmement élevés — si élevés qu’ils provoqueraient une crise cardiaque chez tout adepte de l’investissement value.

Voilà le problème : les bénéfices représentent toute la valeur d’une entreprise, mais ils ne reflètent pas la valeur d’une blockchain publique. Si demain Ethereum divisait par deux ses frais moyens de gaz (gas), toutes choses égales par ailleurs, son ratio cours/bénéfice doublerait. Cela signifierait-il qu’Ethereum serait deux fois plus surévalué ? Non, au contraire, cela stimulerait la croissance de la plateforme. Les détenteurs de jetons — c’est-à-dire les utilisateurs eux-mêmes — tirent leur valeur non pas de la part capturée sous forme de « profit », mais du volume total d’activité économique supporté par la chaîne.

Si l’on perçoit les blockchains publiques comme des écosystèmes économiques souverains, analogues à des États, l’absurdité de ces ratios devient immédiatement évidente. Si les États-Unis doublaient tous leurs taux d’imposition, le « PER » du gouvernement américain serait divisé par deux. Cela serait-il bénéfique pour l’économie américaine ? Probablement pas. Structurellement, certains pays ont un secteur public pesant davantage dans l’économie que d’autres. Toutes choses égales par ailleurs, la Chine (avec un État plus important) aurait un PER inférieur à celui des États-Unis (État plus petit). Peut-on en conclure quoi que ce soit sur la valeur respective de ces deux économies ? Évidemment non !

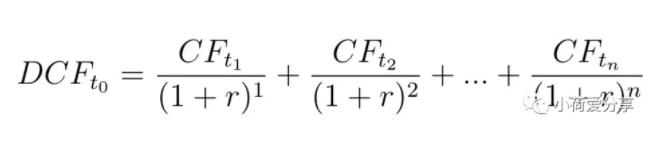

Deuxième erreur : le flux de trésorerie actualisé (DCF)

Le DCF est un autre cadre couramment utilisé pour valoriser les actions, mais encore plus absurde ici. Utiliser le DCF pour évaluer la valeur des jetons L1 est une perte de temps, car cela consiste à déterminer le taux de change actuel ETH/dollar à partir des futurs revenus d’Ethereum. Or, ces futurs revenus doivent être convertis en dollars via un taux de change futur, qui dépend lui-même du taux actuel — une logique entièrement circulaire.

Les jetons L1 comme ETH ou SOL sont à la fois des monnaies et des actifs producteurs de revenus. Les traiter comme des actions ignore leur rôle d’unité de compte et de moyen d’échange au sein de leurs propres économies. Or, la valorisation de ce dernier aspect — le taux de change — est bien plus complexe.

Modèle DCF pour une action :

Car les flux de trésorerie futurs d'une entreprise et son cours boursier sont exprimés dans la même monnaie (par exemple, en dollars). Mais les flux futurs de Solana et d’Ethereum sont exprimés en SOL et ETH, pas en dollars. Vous devez donc faire des hypothèses sur les taux de change futurs pour obtenir un DCF en dollars.

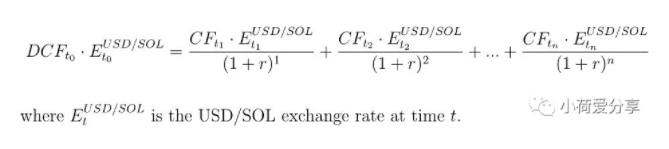

Modèle DCF pour Solana :

C’est totalement inutile, car le taux dollar/SOL est précisément ce que vous cherchez à calculer. Plutôt que d’appliquer des modèles d’évaluation d’entreprise, mieux vaut valoriser les jetons L1 comme des monnaies d’États cryptographiques.

Les jetons L1 constituent une nouvelle catégorie d’actifs : mi-actions, mi-obligations, mi-monnaies. Plus une plateforme blockchain grandit, plus elle ressemble à une économie souveraine, dont le jeton natif devient une véritable monnaie. Le pari le plus solide dans l’univers crypto repose sur les blockchains dont le moteur économique est la preuve d’enjeu (PoS).

Actuellement, plus de 100 projets cryptographiques utilisent la preuve d’enjeu (PoS) comme mécanisme de consensus. Leur capitalisation totale atteint 400 milliards de dollars (hors ETH 2.0), soit 15 % de la capitalisation globale du secteur. Environ 40 d’entre eux sont des plateformes publiques intelligentes — les fameuses blockchains de niveau 1 — sur lesquelles s’exécutent des applications décentralisées. Bien que la concurrence soit féroce et que beaucoup disparaîtront, il est clair que plusieurs blockchains L1 basées sur PoS, ainsi que leurs couches d’extension, coexisteront à l’avenir comme infrastructures du métavers.

Mais au-delà de la sécurité, de la technologie et des fonctionnalités, peu de gens mesurent l’impact économique fondamental de la PoS. Si les blockchains L1 sont de nouveaux États-nations dotés de leur propre écosystème économique souverain (les blockchains L1 sont de nouveaux États-nations — sauf que vous pouvez en être citoyen double, triple ou quadruple sans renoncer à votre passeport initial), alors la preuve d’enjeu constitue le moteur fondamental assurant une circulation saine de l’énergie et de la valeur dans tout le système.

Comment la valeur circule-t-elle, et pourquoi la PoS est-elle si importante ?

En tant qu’économies souveraines, les plateformes de contrats intelligents en croissance agissent comme des trous noirs financiers capables d’attirer massivement la liquidité. Pour entrer dans le pays Ethereum, vous devez acheter des ETH. Pour accéder au pays Solana, achetez des SOL.

Grâce à un effet de vortex, ces plateformes L1 alimentent leur économie nationale via les opérations financières et le monde réel. La hausse du prix du jeton natif → attire de la liquidité → finance davantage d’applications développant de nouveaux cas d’usage → attire davantage d’utilisateurs réels et renforce l’effet de réseau → augmente la demande pour le jeton natif → fait grimper le prix du jeton. Ce n’est pas nouveau : quand une économie nationale croît rapidement, sa monnaie tend à s’apprécier. Cela s’est produit pour le dollar durant les 200 dernières années, et pour le yuan chinois ces 20 dernières années. Mais ce vortex n’est pas stable. Le prix du jeton — c’est-à-dire le taux de change — ne peut pas monter indéfiniment. Si le vortex peut s’accélérer à la hausse, il peut aussi s’effondrer tout aussi vite à la baisse. Dans le « monde réel », on appelle cela le cycle économique : phases de boom suivies de récessions.

Comme personne n’aime les récessions, on a inventé des outils permettant d’ajuster l’offre monétaire selon les conditions économiques, afin de lisser les cycles. On appelle cela la « politique monétaire ». Pour stimuler l’économie nationale, on augmente l’offre monétaire. À condition de ne pas exagérer, cela fonctionne généralement. Tout comme la Réserve Fédérale imprime des dollars pour relancer l’économie après le Covid, de nouvelles blockchains L1 comme Solana ou Avalanche émettent davantage de SOL et AVAX pour développer leur économie. (Tant de gens détestent cette « machine à imprimer » et l’inflation symbolique — ils réagissent excessivement. Ces outils ont des effets secondaires négatifs, certes, mais ignorer un outil éprouvé revient à se comporter comme un idiot.)

Outre la programmabilité, la différence entre les États blockchains et la Réserve Fédérale tient à ceci : la Fed doit compter sur la finance traditionnelle (banques et shadow banking) pour transmettre sa politique monétaire à l’économie. Or, la finance traditionnelle est un tuyau défectueux — obstrué là où il faudrait circuler, fuyant là où il faudrait contenir. Résultat : de nombreuses distorsions disgracieuses apparaissent, qui finissent par exploser en plein visage. En revanche, la preuve d’enjeu offre aux économies blockchain un mécanisme de transmission monétaire plus juste, efficace et durable. Fondement économique de base des États blockchain, la PoS repose sur une idée simple : récompenser ceux qui valident les transactions, et exiger d’eux un gage en jetons natifs de la chaîne — le staking — pour garantir leur honnêteté.

Bien que conçue comme mécanisme de sécurité, la portée économique de la PoS est profonde.

1. Elle donne aux citoyens une motivation continue à détenir le jeton natif. Avec la preuve de travail (PoW), seuls les mineurs reçoivent une récompense pour le traitement des transactions. Les autres détenteurs spéculent simplement sur la hausse des prix. C’est pourquoi les blockchains PoW comme Bitcoin doivent promouvoir sans cesse la hausse des prix et cultiver un esprit religieux autour du HODLing pour maintenir l’intérêt. (C’est aussi pourquoi le prix du BTC reste volatil et mal adapté comme unité de compte.) En revanche, la PoS offre une incitation économique tangible à la détention, au-delà de la spéculation. Même avec 1 seul SOL, vous pouvez obtenir un rendement régulier via le staking délégué. Des services comme Lido et Marinade Finance facilitent encore davantage cette pratique — vos jetons mis en jeu ne sont plus verrouillés, vous pouvez entrer et sortir librement. Cela améliore la fidélisation des utilisateurs, stabilise les prix exprimés en jetons L1, et réduit les coûts de transaction.

2. Distribution efficace du produit économique de la plateforme. Dans le monde traditionnel, le PIB de toute économie de marché se répartit en deux formes : revenus du travail et revenus du capital. Depuis des décennies, la part des revenus du travail diminue dans tous les pays développés — résultat combiné de la mondialisation, de l’automatisation et des politiques fiscales. Cela aggrave les inégalités, car le travail est la principale source de revenus pour la majorité, tandis que seuls quelques-uns possèdent du capital.

Les progrès technologiques, notamment l’intelligence artificielle et la robotique, accentueront encore cette tendance dans les années à venir. Un jour, beaucoup ne pourront plus vivre uniquement de leur travail. Le monde est déjà riche, mais il a besoin de nouveaux moyens de distribuer cette richesse. Une solution consiste à permettre à davantage de personnes de générer des revenus via le capital. Le mécanisme de staking des États blockchain aide à réaliser cet objectif de manière programmable.

Une partie des revenus du staking provient des frais de transaction prélevés par la plateforme. L’État blockchain prélève une part sur chaque activité économique menée sur son territoire, puis redistribue directement ces frais sous forme de récompenses de staking, ou indirectement via la destruction (burn) des frais de transaction, soutenant ainsi le prix du jeton. Cela permet à chaque participant (via son « equity ») de partager le produit économique comme revenu non salarial — un revenu du capital pour le peuple. Alors que les États traditionnels mettent des années à mettre en œuvre un revenu de base universel, les blockchains le font déjà via le staking. Sur des L1 comme Solana ou Fantom, plus de 60 % des jetons sont en staking — la majorité des citoyens de ces économies perçoivent un revenu du capital.

3. Amélioration de la transmission de la politique monétaire. Une autre partie des rendements de staking provient de l’émission de nouveaux jetons — la plateforme « imprime » de la monnaie et la place directement dans les poches des utilisateurs. C’est bien plus puissant que la politique monétaire de la Fed, qui doit traverser un système bancaire à haute friction, avant de bénéficier plus à certains qu’à d’autres.

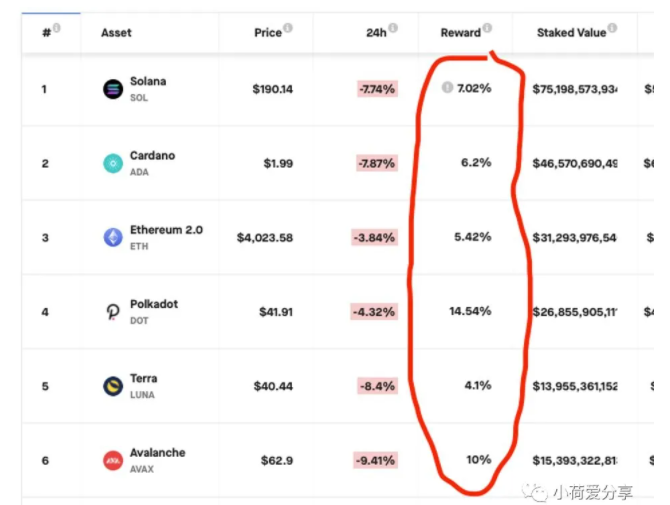

4. Base pour une nouvelle finance. Les rendements annuels bruts (APY) du staking L1 varient entre 4 % et 15 %, offrant un intérêt plus attrayant que les comptes d’épargne bancaires, et plus stable que le yield farming en DeFi. La PoS devient ainsi la fondation d’autres produits financiers.

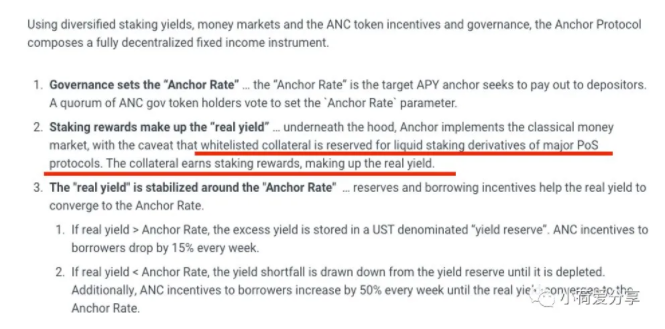

Des produits DeFi comme Anchor utilisent déjà en arrière-plan le staking L1 pour offrir des taux d’épargne en stablecoin proches de 20 %.

D'autres produits proposent des prêts « auto-remboursables » ou réduisent le risque de liquidation en mettant en jeu la collatéralisation du débiteur sur une chaîne PoS.

Ce n’est que le début d’un nouveau système financier, dans lequel le rendement du staking L1 servira de taux de référence pour tous les autres produits financiers de l’écosystème.

Conclusion :

1/ Les plateformes de contrats intelligents sont de nouvelles économies souveraines

2/ La preuve d’enjeu (PoS) pilote l’économie des États cryptographiques

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News