Le mythe de l'adéquation produit-marché : pourquoi les VC parient-ils en réalité sur l'adéquation fondateur-investisseur ?

TechFlow SélectionTechFlow Sélection

Le mythe de l'adéquation produit-marché : pourquoi les VC parient-ils en réalité sur l'adéquation fondateur-investisseur ?

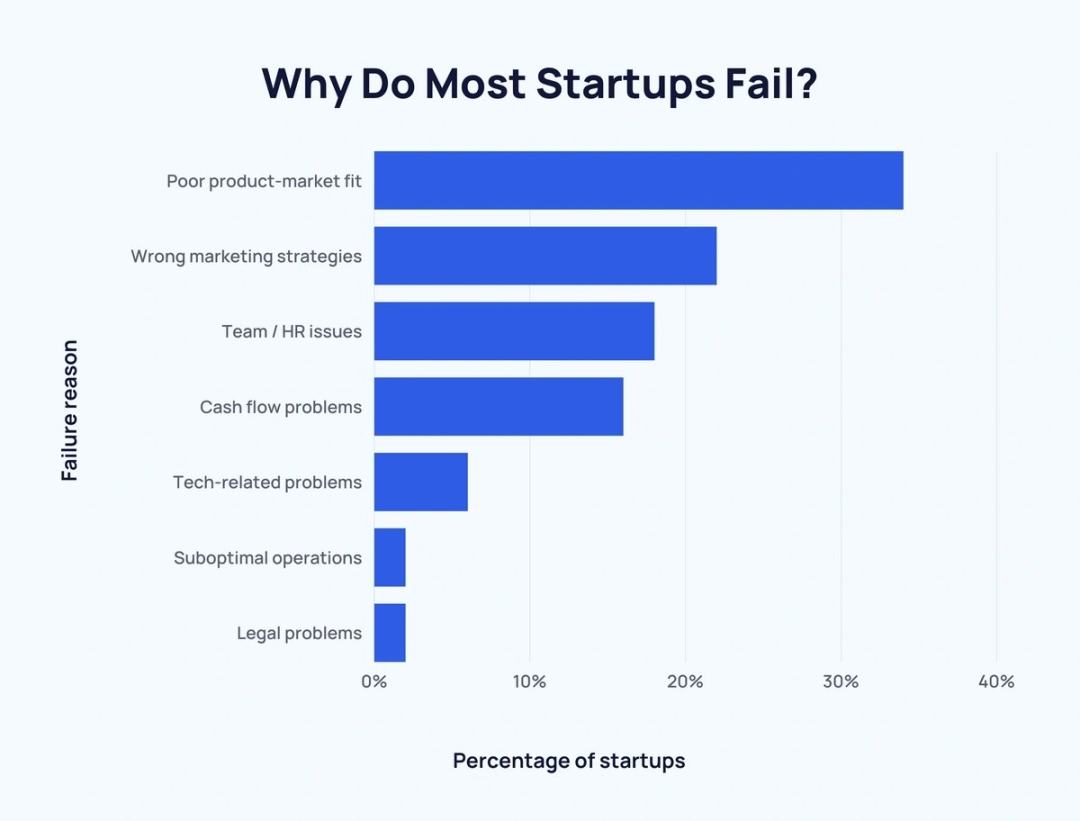

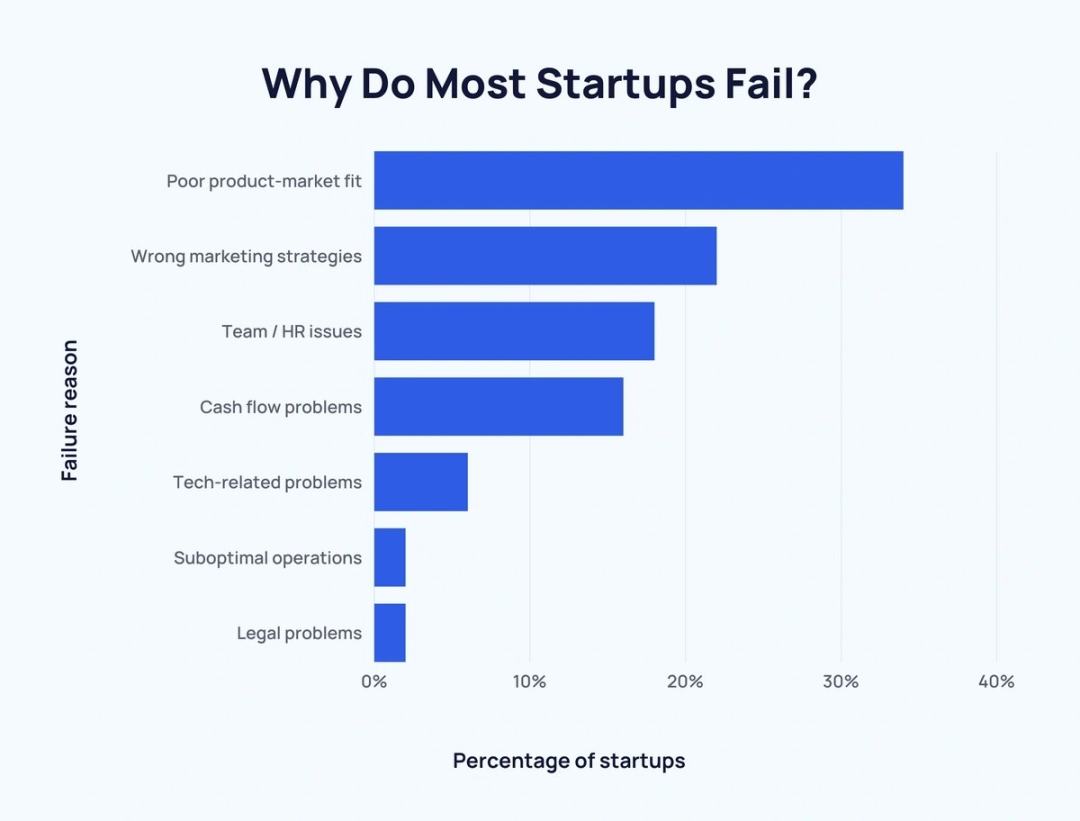

Une étude montre que 95 % des VC interrogés considèrent le fondateur ou l'équipe fondatrice comme le facteur le plus important dans leur prise de décision d'investissement.

Rédaction : Rosie

Traduction : Luffy, Foresight News

Le fonctionnement des sociétés de capital-risque (VC) repose sur une hypothèse simple : identifier les entreprises ayant trouvé un ajustement produit-marché, leur fournir des fonds pour se développer, puis obtenir un retour sur investissement lorsque ces entreprises croissent.

Le problème est que la plupart des VC ne sont pas réellement capables d'évaluer cet ajustement produit-marché. Ils ne sont pas les clients cibles, ne comprennent pas les cas d'usage, et rarement disposent du temps nécessaire pour analyser en profondeur le comportement des utilisateurs ou les indicateurs de rétention.

Ils adoptent donc un critère de substitution : J'aime ce fondateur ? Me rappelle-t-il d'autres fondateurs à succès ? Puis-je imaginer travailler avec lui pendant les sept prochaines années ?

Des études montrent que 95 % des VC interrogés considèrent le fondateur ou l'équipe fondatrice comme le facteur le plus important dans leurs décisions d'investissement. Pas la taille du marché, ni l'attrait du produit, ni même l'avantage concurrentiel : le fondateur.

Ce qu'on appelle « ajustement produit-marché » n'est souvent qu'un « ajustement fondateur-investisseur », agrémenté de quelques chiffres de revenus.

Le biais sélectif

Dans la réalité, une réunion typique de capital-risque se déroule ainsi :

L'investisseur consacre 80 % du temps à évaluer le fondateur — son parcours, son style de communication, sa pensée stratégique et son alignement culturel avec l'entreprise. Seulement 20 % du temps est consacré au produit et à la dynamique du marché.

D’un point de vue gestion des risques, cela semble logique. Les investisseurs savent qu’ils devront collaborer étroitement avec le fondateur face à des moments critiques, des changements de marché et des décisions stratégiques. Un excellent fondateur peut réussir même avec un produit médiocre, tandis qu’un fondateur moyen peut rater une excellente idée.

Mais cela crée un biais systémique : favoriser les fondateurs habiles à communiquer avec les investisseurs, plutôt que ceux qui savent parler aux clients.

Le résultat ? Des entreprises qui parviennent à lever des fonds mais peinent à fidéliser les utilisateurs. Le produit semble cohérent dans la présentation, mais échoue dans l’usage réel. L’« ajustement produit-marché » n’existe alors qu’en salle de réunion.

D'où vient l’épidémie des « pivots » ?

Si vous vous êtes déjà demandé pourquoi tant de startups bien financées changent constamment de direction, l’« ajustement fondateur-investisseur » fournit une explication parfaite.

Les données montrent que près de 67 % des startups s’enlisent à un stade ou un autre du processus de levée de fonds, et moins de la moitié parviennent à lever une nouvelle tranche. Mais curieusement, celles qui y parviennent ont généralement pivoté plusieurs fois au cours du processus.

Quand une entreprise lève beaucoup d’argent sur la base de la qualité du fondateur plutôt que de l’attractivité réelle du produit, la pression devient celle de maintenir la confiance des investisseurs, pas celle de servir les clients.

Le pivot permet au fondateur de continuer à raconter une histoire de croissance sans admettre que le produit initial ne fonctionne pas. Comme les investisseurs misent sur le fondateur, pas sur un produit spécifique, ils soutiennent souvent des changements de cap qui semblent stratégiquement justifiés.

Cela pousse l’entreprise à se concentrer sur la levée de fonds plutôt que sur la satisfaction client. Elle devient experte pour repérer de nouveaux marchés, construire des récits captivants et entretenir l’enthousiasme des investisseurs. Mais elle échoue à créer quelque chose que les gens veulent vraiment utiliser durablement.

La mise en scène des indicateurs

La plupart des jeunes entreprises n’ont pas d’indicateurs réels d’ajustement produit-marché. Elles ont en revanche des indicateurs destinés à convaincre les investisseurs qu’un tel ajustement existe.

Elles remplacent l’activité quotidienne par l’activité mensuelle, les taux de rétention par le chiffre d’affaires total, les croissances organiques par des annonces de partenariats, et les témoignages spontanés par des citations de clients amicaux.

Ces indicateurs ne sont pas nécessairement faux, mais ils servent la narration pour les investisseurs, pas la durabilité de l’entreprise.

L’ajustement réel produit-marché se manifeste dans le comportement des utilisateurs : ils utilisent votre produit sans y être incités, ils sont frustrés quand il tombe en panne, ils le recommandent spontanément, et ils acceptent de payer de plus en plus au fil du temps.

Les indicateurs « VC-friendly » apparaissent dans les présentations : courbes de croissance exponentielle, partenariats avec des marques prestigieuses, estimations de taille de marché, analyses de positionnement concurrentiel.

Quand les fondateurs optimisent prioritairement ces seconds indicateurs (car ils leur permettent de lever des fonds), un décalage apparaît. Or, ce sont les premiers qui déterminent si l’entreprise est réellement viable.

Pourquoi les investisseurs ne voient pas la différence ?

La plupart des VC opèrent par analogie avec des entreprises à succès qu’ils ont connues auparavant, plutôt que d’évaluer si les conditions actuelles du marché correspondent à ces modèles historiques.

Ils cherchent des fondateurs qui leur rappellent les gagnants du passé, des indicateurs similaires à ceux des anciens succès, et des histoires qui ressemblent à celles qui ont marché auparavant.

Cette méthode fonctionne quand le marché est stable et que le comportement des clients est prévisible. Mais elle échoue lorsque la technologie, les attentes des utilisateurs ou la dynamique concurrentielle changent.

Un investisseur qui finançait des entreprises SaaS en 2010 connaissait les indicateurs clés de succès de l’époque. Mais il ne sait pas forcément à quoi ressemble un modèle SaaS durable en 2025, où le coût d’acquisition client est 10 fois plus élevé et le coût de basculement bien moindre.

Il investira donc dans des fondateurs capables de raconter une histoire convaincante expliquant pourquoi leurs indicateurs ressembleront à ceux de 2010, plutôt que dans ceux qui comprennent la réalité du marché actuel.

Peu importe combien vous levez, l’ajustement produit-marché ne s’achète pas avec de l’argent

L’effet domino de la reconnaissance sociale

Dès qu’une entreprise obtient un financement d’un VC respecté, les autres investisseurs supposent que l’évaluation de l’ajustement produit-marché a déjà été faite.

Cela crée une validation en cascade : la qualité perçue des investisseurs remplace celle du produit. « Nous sommes soutenus par un fonds de premier plan » devient le principal signal d’ajustement produit-marché, indépendamment du niveau réel d’engagement des utilisateurs.

Les clients, employés et partenaires commencent à croire au produit non pas parce qu’ils l’ont utilisé et apprécié, mais parce que des investisseurs intelligents l’ont validé.

Cette reconnaissance sociale peut temporairement remplacer un véritable ajustement produit-marché, créant des entreprises qui semblent réussir en surface, mais qui luttent contre des problèmes fondamentaux liés à leur produit.

Pourquoi cela compte pour les fondateurs

Comprendre que le financement repose principalement sur l’ajustement fondateur-investisseur, et non sur l’ajustement produit-marché, change totalement la manière de construire une entreprise.

Si vous construisez uniquement pour attirer les investisseurs, vous créerez quelque chose qui peut lever des fonds, mais qui ne sera pas nécessairement durable. Si vous construisez pour séduire les clients, vous risquez de créer quelque chose de viable, mais d’avoir du mal à obtenir les capitaux nécessaires à la croissance.

Les fondateurs les plus performants savent créer un véritable ajustement produit-marché tout en sachant le présenter aux investisseurs dans un langage qu’ils comprennent et qui les enthousiasme.

Cela signifie souvent traduire les insights clients en langage investisseur : montrer comment le comportement utilisateur se transforme en revenus, comment les décisions produits créent un avantage concurrentiel, ou comment la compréhension du marché guide le positionnement stratégique.

Les conséquences systémiques

Substituer l’ajustement fondateur-investisseur à l’ajustement produit-marché engendre des inefficacités prévisibles sur le marché :

De bons produits, faute d’accès au financement, reçoivent des fonds inférieurs à leur potentiel, permettant à des concurrents mieux financés de conquérir le marché par le capital plutôt que par la qualité du produit.

Des fondateurs médiocres mais excellents levéeurs de fonds obtiennent trop d’argent par rapport à leurs fondamentaux, générant des valorisations insoutenables et des déceptions inévitables. Des études montrent que 50 % des startups financées par le capital-risque échouent en cinq ans, et seulement 1 % deviennent des licornes.

L’ajustement produit-marché réel devient de plus en plus difficile à identifier, car les signaux sont noyés sous les performances de levée de fonds et les effets de cascade de reconnaissance sociale.

L’innovation se concentre autour des préférences des investisseurs plutôt que des besoins des clients, entraînant une saturation du marché et des opportunités inexploitées.

Ce que cela signifie pour l’écosystème

Reconnaître ce phénomène ne signifie pas que la qualité des fondateurs est sans importance, ni que toutes les décisions de capital-risque sont arbitraires. De grands fondateurs créent effectivement de meilleures entreprises à long terme.

Mais cela signifie que l’« ajustement produit-marché » fréquemment invoqué dans le capital-risque est souvent un indicateur retardataire de compatibilité entre fondateur et investisseur, plutôt qu’un indicateur précoce de succès entrepreneurial.

Les entreprises les plus durables sont généralement celles qui atteignent d’abord un véritable ajustement produit-marché avant de chercher à optimiser l’ajustement fondateur-investisseur.

Elles comprennent si profondément leurs clients qu’elles peuvent concevoir des produits indépendamment des opinions des investisseurs. Ensuite, elles transforment cette compréhension en un cadre que les investisseurs peuvent évaluer et soutenir.

Le pire scénario est que les fondateurs prennent l’enthousiasme des investisseurs pour une validation client, ou que les investisseurs prennent leur confiance envers un fondateur pour une preuve d’opportunité de marché.

Les deux sont importants, mais les confondre conduit à des entreprises bien financées incapables de créer une valeur durable.

La prochaine fois que vous entendrez parler d’une société ayant un « ajustement produit-marché incroyable », demandez-vous s’il s’agit de clients incapables de se passer du produit, ou d’investisseurs qui ne tarissent pas d’éloges sur le fondateur. Cette distinction détermine si vous observez une entreprise durable, ou une brillante performance de levée de fonds.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News