Les stablecoins entrent dans « l'ère de la rémunération » : analyse complète des stablecoins générant des revenus

TechFlow SélectionTechFlow Sélection

Les stablecoins entrent dans « l'ère de la rémunération » : analyse complète des stablecoins générant des revenus

Outre la propriété « ancrée », à partir de 2025, les stablecoins entrent dans une nouvelle phase « génératrice de revenus ».

Rédaction : imToken

Avez-vous récemment vu sur certaines plateformes un rendement annuel en temps réel de 12 % pour l’USDC ?

Il ne s'agit pas d'un simple effet d'annonce. Auparavant, les détenteurs de stablecoins étaient souvent des « déposants sans intérêt », tandis que les émetteurs plaçaient ces fonds inactifs dans des actifs sûrs tels que les obligations et billets américains, réalisant ainsi des bénéfices substantiels — c’est le cas notamment de USDT/Tether et USDC/Circle.

Maintenant, les avantages exclusifs auparavant réservés aux émetteurs sont en train d’être redistribués — au-delà de la guerre des subventions d’intérêts sur l’USDC, un nombre croissant de nouveaux projets de stablecoins à revenus brisent ce « mur des rendements », permettant directement aux détenteurs de partager les intérêts générés par les actifs sous-jacents. Cela transforme non seulement la logique de valeur du stablecoin, mais pourrait aussi devenir un tout nouveau moteur de croissance pour les secteurs RWA et Web3.

1. Qu'est-ce qu’un stablecoin à revenus ?

Par définition, un stablecoin à revenus est une monnaie stable dont les actifs sous-jacents génèrent des rendements, qui sont ensuite distribués directement aux détenteurs (généralement issus d'obligations américaines, d'actifs RWA ou de rendements en chaîne). Cette catégorie diffère clairement des stablecoins traditionnels (comme USDT/USDC), dont les revenus reviennent à l’émetteur, tandis que les détenteurs n’en retirent que l’avantage de la parité avec le dollar américain, sans bénéficier d'intérêts.

Le stablecoin à revenus transforme la simple possession en un outil d'investissement passif. En réalité, il s'agit simplement de redistribuer aux détenteurs de stablecoins les intérêts perçus par Tether/USDT sur les obligations américaines. Un exemple peut aider à mieux comprendre :

Lorsque Tether émet de l’USDT, cela revient essentiellement à des utilisateurs cryptos achetant de l’USDT avec des dollars — si Tether émet 10 milliards de dollars d’USDT, cela signifie que les utilisateurs ont versé 10 milliards de dollars à Tether en échange de cette somme en USDT.

Une fois ces 10 milliards obtenus, Tether n’a aucune obligation de verser d’intérêts aux utilisateurs correspondants, ce qui lui permet d’obtenir efficacement des fonds réels en dollars sans coût, et en tirer des revenus d’intérêts sans risque s’il investit dans des obligations américaines.

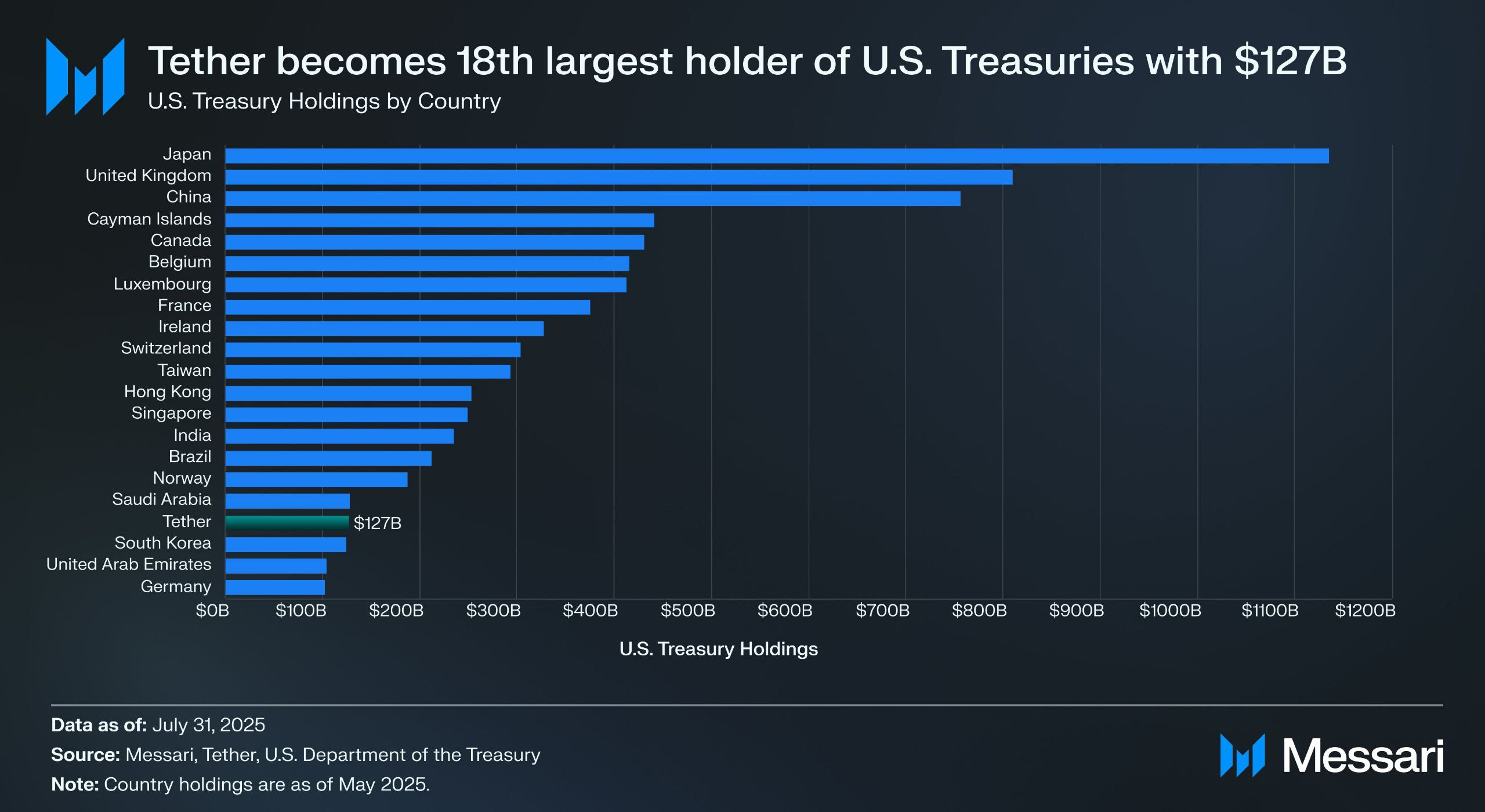

Source : Messari

Selon le rapport de vérification du deuxième trimestre publié par Tether, celui-ci détient directement plus de 157 milliards de dollars d’obligations du gouvernement américain (dont 105,5 milliards détenus directement et 21,3 milliards indirectement), ce qui en fait l’un des plus grands détenteurs d’obligations américaines au monde — selon les données de Messari, au 31 juillet 2025, Tether a dépassé la Corée pour devenir le 18e plus grand détenteur d’obligations américaines.

Cela signifie qu’avec un rendement obligataire d’environ 4 %, Tether pourrait facilement engranger environ 6 milliards de dollars par an (soit environ 700 millions par trimestre). Le bénéfice opérationnel de 4,9 milliards de dollars réalisé par Tether au deuxième trimestre confirme bien la rentabilité exceptionnelle de ce modèle.

Sur la base de la pratique du marché selon laquelle « les stablecoins ne peuvent plus être considérés comme un outil uniforme, leur usage variant selon les individus et leurs besoins », imToken a divisé les stablecoins en plusieurs sous-ensembles exploratoires (lecture complémentaire : Vision du stablecoin : comment construire un cadre de classification centré sur l’utilisateur ?).

Selon la classification proposée par imToken, les stablecoins à revenus forment une catégorie spéciale distincte, capable de générer des revenus continus pour leurs détenteurs. Ils se divisent principalement en deux catégories :

-

Stablecoins à intérêts natifs : les utilisateurs obtiennent automatiquement des revenus simplement en détenant ce type de stablecoin, similaire à un compte courant bancaire. Le jeton lui-même est un actif producteur d’intérêts, comme USDe, USDS, etc. ;

-

Stablecoins dotés d’un mécanisme officiel de rendement : ces stablecoins ne génèrent pas nécessairement d’intérêts automatiquement, mais leurs émetteurs ou protocoles de gestion offrent des canaux officiels de revenus. Les utilisateurs doivent effectuer des actions spécifiques, telles que les déposer dans un protocole d’épargne désigné (comme le mécanisme DSR pour DAI), les staker ou les échanger contre un justificatif spécifique de rendement, afin de commencer à percevoir des intérêts, comme DAI, etc. ;

Si les années 2020-2024 ont été celles de l’« expansion des stablecoins », alors 2025 sera celle du « dividende des stablecoins ». Dans un équilibre entre conformité, rendement et liquidité, les stablecoins à revenus pourraient devenir la prochaine sous-catégorie de stablecoins atteignant la barre du billion de dollars.

Source : stablecoins à revenus sur imToken Web (web.token.im)

2. Panorama des principaux projets de stablecoins à revenus

En termes de mise en œuvre concrète, la majorité des stablecoins à revenus sont étroitement liés à la titrisation des obligations américaines — les jetons détenus sur la chaîne représentent essentiellement des actifs obligataires américains conservés par une entité de garde. Ce modèle préserve à la fois la faible volatilité et le potentiel de rendement des obligations, tout en offrant une grande liquidité propre aux actifs blockchain, pouvant également s’intégrer aux composants DeFi pour permettre des fonctionnalités financières telles que l’effet de levier ou le prêt.

Actuellement, outre les protocoles historiques comme MakerDAO et Frax Finance qui renforcent leurs positions, de nouveaux entrants tels qu’Ethena (USDe) et Ondo Finance accélèrent rapidement leur développement, formant un paysage diversifié allant des modèles purement protocolaires aux modèles hybrides CeDeFi.

USDe d'Ethena

En tant que fer de lance de l’engouement actuel autour des stablecoins à revenus, le stablecoin USDe d’Ethena figure naturellement en tête. Récemment, sa capitalisation a franchi pour la première fois le seuil des 10 milliards.

D’après les données publiées sur le site officiel d’Ethena Labs, au moment de la rédaction, le taux de rendement annualisé de l’USDe reste élevé à 9,31 %, ayant même dépassé les 30 % précédemment. Ce fort rendement provient principalement de deux sources :

-

Les revenus du stake ETH via LSD ;

-

Les revenus des frais de financement provenant des positions de couverture Delta (positions vendeuses sur les contrats perpétuels) ;

La première source est relativement stable, oscillant actuellement autour de 4 %. La seconde dépend entièrement de l’humeur du marché, ce qui signifie que le rendement annualisé de l’USDe reflète en partie directement les frais de financement globaux du réseau (c’est-à-dire l’humeur du marché).

Source : Ethena

USDY d'Ondo Finance

Ondo Finance, projet phare du secteur RWA, concentre ses efforts sur l’intégration des produits traditionnels de rendement fixe dans l’écosystème blockchain.

Le USD Yield (USDY) qu’il a lancé est un titre tokenisé garanti par des obligations américaines à court terme et des dépôts bancaires à vue. Il s’agit essentiellement d’un certificat d’obligation au porteur, permettant aux détenteurs de profiter des rendements sans vérification d’identité.

Le USDY offre aux fonds en chaîne une exposition proche du niveau de risque des obligations américaines, tout en dotant le jeton d’une forte composable, pouvant s’intégrer à des modules DeFi comme le prêt ou le staking, amplifiant ainsi les rendements. Cette conception fait du USDY l’un des principaux représentants des fonds monétaires en chaîne.

PYUSD de PayPal

Lancé en 2023, le PYUSD de PayPal était initialement conçu comme un stablecoin de paiement conforme, déposé par Paxos et pleinement adossé à des dépôts en dollars et des obligations américaines à court terme.

À partir de 2025, PayPal commence à expérimenter un mécanisme de distribution de revenus sur le PYUSD, notamment en redonnant une partie des intérêts générés par les obligations américaines et les actifs assimilables à du cash aux détenteurs, grâce à des partenariats avec certaines banques dépositaires et comptes d’investissement. L’objectif est d’allier paiement et génération de revenus.

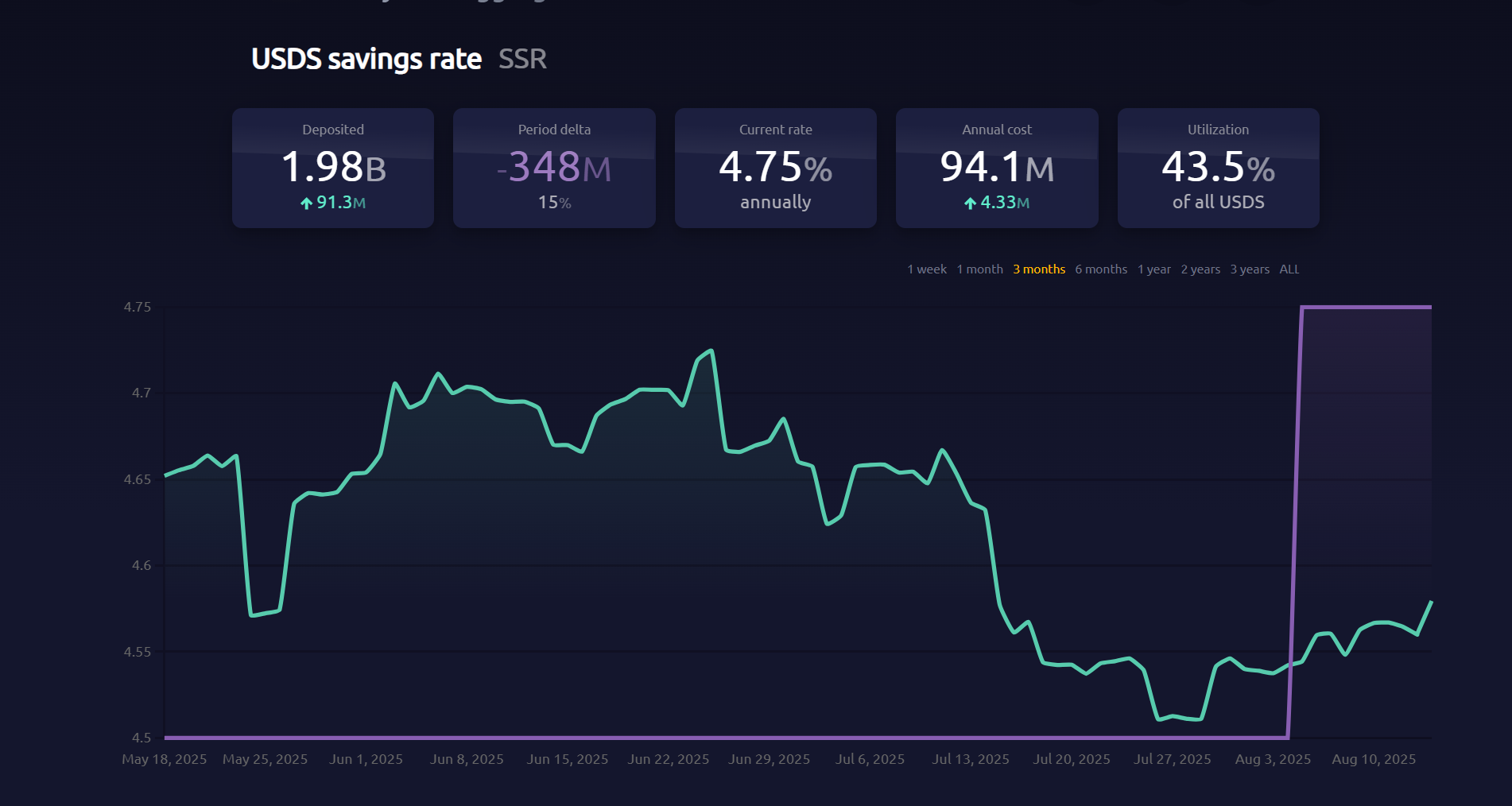

EDSR/USDS de MakerDAO

La domination de MakerDAO dans le domaine du stablecoin décentralisé va de soi. Son produit USDS (évolution du mécanisme de taux de dépôt DAI) permet aux utilisateurs de déposer directement leurs jetons dans le protocole pour percevoir automatiquement des intérêts liés au rendement des obligations américaines, sans coûts supplémentaires.

Actuellement, le taux d’épargne (SSR) est de 4,75 %, avec un volume de dépôts approchant les 2 milliards d’unités. Objectivement, ce changement de nom reflète aussi une nouvelle orientation stratégique de MakerDAO — son évolution d’un stablecoin natif DeFi vers une plateforme de distribution de revenus RWA.

Source : makerburn

sFRAX de Frax Finance

Frax Finance est l’un des projets DeFi les plus proactifs dans son rapprochement avec la Réserve fédérale américaine, notamment en demandant un compte principal auprès de la Fed (permettant de détenir des dollars et d’effectuer directement des transactions avec la Fed). Son coffre de staking sFRAX, alimenté par des obligations américaines, utilise un compte de courtage mis en place en collaboration avec Lead Bank à Kansas City, permettant de suivre le taux de la Fed pour maintenir une corrélation.

Au moment de la rédaction, le volume total staké en sFRAX dépasse les 60 millions d’unités, avec un taux d’intérêt annualisé actuel d’environ 4,8 %.

Source : Frax Finance

Par ailleurs, il convient de noter que tous les stablecoins à revenus ne fonctionnent pas de manière stable. Par exemple, le projet USDM a annoncé sa liquidation, la fonction de frappe étant désormais désactivée de façon permanente, ne conservant qu’un droit de rachat limité sur le marché primaire pendant une période définie.

En résumé, la plupart des stablecoins à revenus actuels ont concentré leurs allocations sous-jacentes sur des obligations à court terme et des opérations de pension inversée adossées à des obligations américaines, offrant des taux généralement compris entre 4 % et 5 %, en ligne avec les niveaux actuels de rendement des obligations américaines. À mesure que davantage d’institutions CeFi, de plateformes de garde conformes et de protocoles DeFi rejoindront ce secteur, ces actifs devraient occuper une part croissante du marché des stablecoins.

3. Comment analyser la prime de rendement des stablecoins ?

Comme mentionné ci-dessus, la capacité des stablecoins à revenus à fournir des retours d’intérêts durables repose essentiellement sur la solidité de la configuration des actifs sous-jacents. En effet, la majeure partie des revenus de ces stablecoins provient d’actifs RWA à très faible risque et rendement stable, comme les obligations américaines.

Sur le plan du risque, détenir des obligations américaines revient presque au même niveau de risque que détenir des dollars, mais avec un supplément d’intérêts annuels pouvant atteindre ou dépasser 4 %. Pendant les cycles de taux élevés, ces protocoles investissent dans ces actifs, puis après déduction des coûts opérationnels, redistribuent une partie des intérêts aux détenteurs, créant ainsi une boucle vertueuse parfaite : « intérêts des obligations américaines → promotion du stablecoin ».

Les détenteurs n’ont besoin que de conserver le stablecoin comme justificatif pour bénéficier des « revenus d’intérêts » des obligations américaines sous-jacentes. Actuellement, les rendements des obligations américaines à court et moyen terme avoisinent ou dépassent 4 %, ce qui explique pourquoi la plupart des projets à revenus fixes adossés à des obligations américaines offrent des taux situés entre 4 % et 5 %.

Objectivement, ce modèle de « détention = génération d’intérêts » est naturellement attrayant : les utilisateurs ordinaires peuvent faire fructifier automatiquement leurs fonds inactifs, les protocoles DeFi peuvent les utiliser comme collatéraux de qualité pour développer des produits financiers tels que le prêt, l’effet de levier ou les contrats perpétuels, et les capitaux institutionnels peuvent intégrer la chaîne de manière conforme et transparente, réduisant ainsi les coûts opérationnels et de conformité.

Ainsi, les stablecoins à revenus pourraient devenir l’une des applications les plus simples à comprendre et à déployer dans le secteur RWA. C’est pourquoi, aujourd’hui, le marché crypto voit surgir rapidement des produits RWA à revenus fixes basés sur les obligations américaines, allant des protocoles natifs blockchain aux géants du paiement, en passant par les nouveaux venus aux origines wall-streetiennes — la structure concurrentielle commence déjà à prendre forme.

Quelle que soit l’évolution future des taux américains, cette vague de stablecoins à revenus, stimulée par un cycle de taux élevés, a déjà fait évoluer la logique de valeur du stablecoin d’un simple « ancrage » vers un véritable « dividende ».

Dans le futur, lorsque nous regarderons en arrière, ce moment pourrait apparaître non seulement comme un tournant dans la narration des stablecoins, mais aussi comme une autre inflexion historique dans la convergence entre finance cryptographique et finance traditionnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News