Point de vue : Ce cycle haussier découle d'un excès de liquidités dans le domaine de l'IA, et son élan devrait se poursuivre

TechFlow SélectionTechFlow Sélection

Point de vue : Ce cycle haussier découle d'un excès de liquidités dans le domaine de l'IA, et son élan devrait se poursuivre

Les dépenses en capital des géants de l'IA créent de la liquidité, les sociétés de cryptomonnaie deviennent de nouveaux acheteurs, le marché haussier conserve encore de la dynamique.

Auteur :arndxt

Traduction : TechFlow

Il s'agit d'un marché haussier porté par la liquidité, mais dépourvu du soutien de la liquidité traditionnelle.

La Réserve fédérale maintient une politique restrictive, les stimuli budgétaires s'estompent progressivement, pourtant les actifs risqués continuent de grimper. Pourquoi ? Parce que les gains en capital générés par l'intelligence artificielle (IA) et les dépenses d'investissement (Capex) dans les secteurs supérieurs de l'économie se transmettent progressivement vers le bas, tandis que les entreprises de trésorerie cryptographique (Crypto Treasury Companies, ou TCos) ont mis au point un nouveau mécanisme de transmission qui transforme l'euphorie boursière en enchères sur chaîne.

Cet « effet roue libre » peut résister aux faiblesses saisonnières et aux bruits macroéconomiques, jusqu'à ce que les dépenses d'investissement des mégacapitalistes ralentissent ou que la demande pour les ETF stagne.

Source de l'image :

https://x.com/lanamour69/status/1957087662105415896

Trois idées clés analysées

-

Transfert de la source de liquidité : la liquidité ne provient plus de la Réserve fédérale ou du Trésor, mais des gains en capital et des dépenses d'investissement des entreprises hyperscalaires alimentées par l'IA. L'effet de richesse induit par des sociétés telles que NVIDIA et Microsoft, combiné à une vague de Capex dépassant 100 milliards de dollars, se propage progressivement vers le marché du travail, les fournisseurs, et surtout les portefeuilles des investisseurs particuliers, entraînant ainsi la courbe des actifs risqués vers le domaine cryptographique.

-

De nouveaux grands acheteurs émergent dans la cryptomonnaie : les entreprises de trésorerie (par exemple l'investissement de MicroStrategy dans le BTC ; les investissements de Bitmine et d'autres sociétés dans l'ETH) deviennent un pont entre le capital boursier coté en public et les jetons au comptant. Ces acheteurs structurels constituent un facteur clé absent lors des cycles précédents.

-

L'impact croisé macroéconomique reste temporairement maîtrisable : malgré des signes de persistance de l'inflation (tarifs douaniers, salaires, dollar) et un affaiblissement du marché du travail, les options de productivité offertes par l'IA ainsi que les développements réglementaires favorables dans le secteur cryptographique continuent de comprimer la prime de risque.

1) L'intelligence artificielle au sommet de la pyramide

-

Gains en capital → Rotation vers le risque : avec une valorisation élevée de l'indice S&P 500 (ratio cours/bénéfice futur élevé), les investisseurs particuliers commencent à se tourner vers les actions technologiques déficitaires, les paniers fortement vendus à découvert et les actifs cryptographiques.

-

Les dépenses d'investissement deviennent une source de liquidité : les dépenses record des hyperscalaires jouent le rôle d'une pompe à liquidité privée, transférant des fonds aux fournisseurs, employés et actionnaires, qui réinjectent ensuite ces capitaux sur les marchés.

-

Effets secondaires : la construction des infrastructures IA (centres de données, puces, électricité) apparaît actuellement sous forme de croissance par l'investissement, tandis que l'amélioration de la productivité nécessite un délai. Délai → effet de richesse immédiat.

2) Les entreprises de trésorerie cryptographique (TCos) = Entreprises de trésorerie d'actifs numériques (DATs)

-

Du « génération zéro » aux TCos orientés prix : les premières TCos (comme la stratégie de Michael Saylor) agissaient comme un support inférieur insensible au prix. La nouvelle génération axée sur l'ETH est davantage sensible au prix, capable de défendre des niveaux critiques et de pousser à la rupture tout en accélérant la valorisation des actions en amont.

-

Cycle réflexif : financement par actions → achat d'actifs de réserve (BTC/ETH) → hausse du prix des jetons → augmentation de la valeur boursière des TCos → coût moindre du capital → répétition du cycle. C'est ce qu'on appelle l'« effet roue libre ».

-

Faiblesse mortelle : les espaces vides entre les niveaux critiques. Si les trésoreries ETF ou les capitaux des particuliers ne parviennent pas à combler ces lacunes, une tentative de percée ratée forcera les TCos à économiser leur trésorerie, entraînant un repli rapide des prix.

3) Des vents favorables liés à la politique et au positionnement du marché

-

Bonnes nouvelles réglementaires pour la cryptomonnaie : la déréglementation et une orientation politique plus favorable ont ouvert la voie aux flux de capitaux financiers traditionnels.

-

Le « règlement » des tarifs douaniers n'est qu'une illusion : les entreprises restent incertaines quant aux clauses d'exemption et aux décisions judiciaires concernant la Chine, le Mexique, le Canada et l'Accord USMCA. Cette incertitude pousse les entreprises vers la financiarisation plutôt que vers les dépenses d'investissement — davantage de fonds vont donc vers les marchés d'actifs.

L'état actuel de l'Ethereum (et pourquoi il opère un retour)

-

Demande des trésoreries + entrées d'ETF : la demande provenant des trésoreries combinée aux flux d'ETF offre un nouveau tournant narratif à l'ETH, lui permettant de rebondir après des années de sous-performance face aux L2.

-

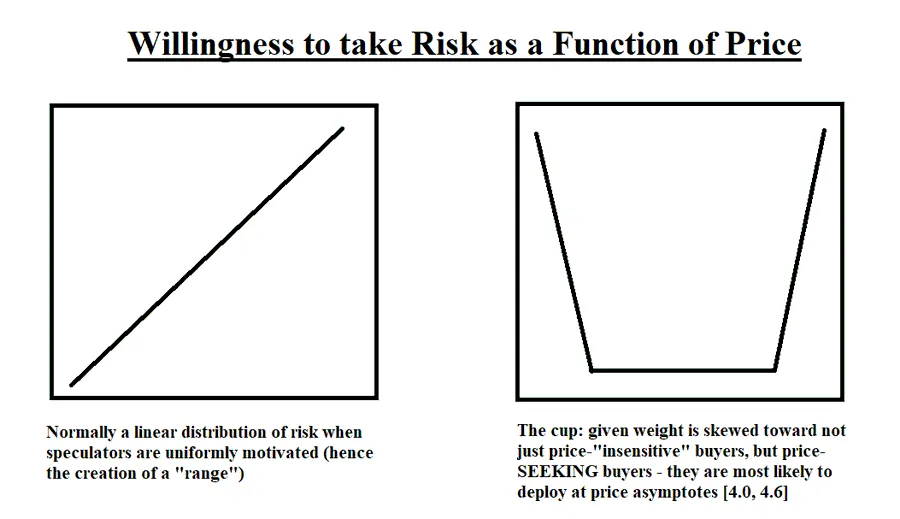

Perspective de la « théorie de la coupe » : les TCos ETH sensibles au prix défendent un niveau critique à 3 000 $, poussant le prix vers 3 300-3 500 $ puis vers 4 000 $. Les flux d'ETF comblent les espaces intermédiaires. Si environ 27 milliards de dollars de demande en attente sont réalisés progressivement, la tendance haussière pourrait se poursuivre ; sinon, les espaces de prix deviendront problématiques.

-

Interprétation : l'ETH dispose désormais d'une base d'acheteurs radicalement différente de celle des cycles passés. Ce n'est plus une compétition « particuliers contre mineurs », mais bien « ETF + TCos contre espaces de liquidité ».

Source de l'image :

https://x.com/lazyvillager1/status/1956414334558478348

Macroéconomie : le mur des inquiétudes (et pourquoi le marché le franchit)

Inflation

-

Pression persistante sur les canaux d'enquête : l'indice des prix de vente augmente pendant trois mois consécutifs (niveau le plus élevé depuis août 2022), indiquant une pression inflationniste dominée par les biens. Cela correspond à la transmission des coûts douaniers, au recul du dollar et à la rigidité des salaires.

-

Interprétation : l'inflation implicite avoisine environ 4 %, un niveau encore loin de la crise, mais suffisant pour compliquer les baisses de taux. La Fed ne pourra tolérer une inflation favorable à la croissance que si le marché du travail ne montre pas de fissures marquées.

Marché du travail

-

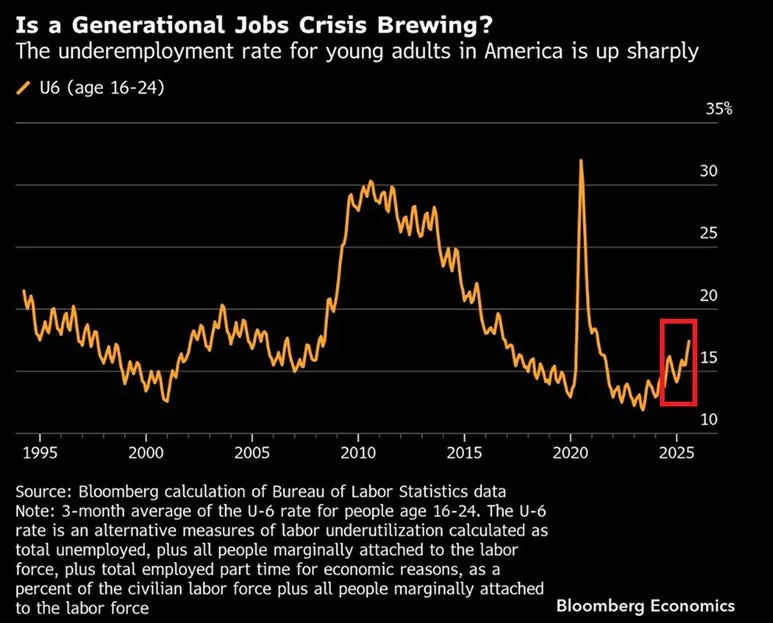

Le taux d'insuffisance d'emploi chez les jeunes connaît une forte hausse (moyenne sur 3 mois d'environ 17 %), signal d'alerte précoce du cycle économique. Les jeunes travailleurs ressentent les chocs économiques en premier lieu ; si cette situation s'étend au marché central de l'emploi, les actifs risqués seront affectés.

Croissance, dette et intelligence artificielle

-

Rôle fiscalisateur de l'IA : si la productivité totale des facteurs (TFP) augmente durablement de 50 points de base par an grâce à l'IA, le ratio dette publique/PIB pourrait atteindre environ 113 % d'ici 2055, contre 156 % dans le scénario de base, et le PIB réel par habitant serait environ 17 % plus élevé. Autrement dit, l'IA est le seul levier de croissance crédible capable d'inverser la trajectoire de la dette.

-

Mais le délai est crucial : comme les gains de productivité liés aux dépenses informatiques des années 1980 ne se sont manifestés qu'à la fin des années 1990, l'adoption généralisée de l'IA et ses gains d'efficacité prendront également du temps. Le marché valorise déjà ces gains futurs.

Tarifs douaniers et incertitude

-

Brouillard politique = Risque de clarté dans l'évaluation : des taux douaniers non finalisés, des accords commerciaux flous (UE/Japon), des politiques d'exemption changeantes et des litiges juridiques créent une incertitude sur les coûts futurs. Cela pousse les directeurs financiers à augmenter leurs allocations en actifs financiers plutôt qu'à réaliser des investissements physiques à long terme — phénomène qui soutient le marché à court terme, tout en amplifiant les risques d'inflation à moyen terme.

Marché baissier et marché haussier : mes critères d'évaluation

Facteurs baissiers

-

Réduction des fonds du compte du Trésor (TGA) + assèchement quantitatif (QT) toujours restrictif.

-

Faiblesse saisonnière prolongée jusqu'en septembre.

-

Signes précoces de détérioration du marché du travail ; facteurs d'accélération de l'inflation (tarifs douaniers/salaires).

Facteurs haussiers (prédominants)

-

Les dépenses d'investissement en IA + l'effet de richesse constituent la source actuelle de liquidité.

-

Le virage de la politique cryptographique ouvre les vannes aux flux de capitaux traditionnels (TradFi).

-

La structure des entreprises de trésorerie cryptographique / ETF devient un acheteur mécanique continu.

-

Une composition plus accommodante de la Fed à partir de 2026 constitue un catalyseur crédible à long terme.

Synthèse : je resterai constructif tant que la chaîne IA → particuliers → entreprises de trésorerie cryptographique → marché au comptant restera intacte.

Facteurs susceptibles de modifier mon avis :

-

Baisse des dépenses d'investissement des hyperscalaires : recul net des commandes d'infrastructure IA.

-

Stagnation de la demande pour les ETF : sorties de capitaux continues ou échec des introductions en secondaire.

-

Fermeture du marché boursier aux entreprises de trésorerie cryptographique : baisse des valorisations lors des tours de financement, échec des émissions ATM ou effondrement de la prime par rapport à la valeur nette comptable.

-

Fissures dans le marché du travail : propagation de la faiblesse de l'emploi des jeunes vers les groupes d'âge clés.

-

Choc tarifaire → Indice des prix à la consommation (IPC) : inflation des biens obligeant la Fed à resserrer à nouveau sa politique monétaire au lieu de baisser les taux.

Positionnement cyclique (non-conseil financier)

-

Stratégie principale : se concentrer sur les entreprises solides de croissance liées à l'IA ; investir sélectivement dans les domaines « outils et infrastructure » (calcul, énergie, réseau).

-

Actifs cryptographiques : le Bitcoin comme exposition systémique aux risques des actifs risqués, l'Ethereum comme mécanisme réflexif auto-renforçant. Surveiller les niveaux de défense clés et anticiper les éventuels espaces entre les marchés.

-

Gestion des risques : ajuster les positions selon les données de flux d'ETF, les calendriers d'émission des TCos et les orientations des hyperscalaires. Renforcer les positions aux niveaux de soutien clés ; réduire les expositions lors de percées euphoriques sans suivi.

Conclusion principale

Ce cycle est radicalement différent de celui de 2021.

Il est alimenté par la liquidité du secteur privé issue des gains en capital et des dépenses d'investissement liés à l'IA, transférée vers le secteur cryptographique via de nouvelles structures d'entreprise, et validée/poussée par les ETF.

Le volant de croissance existe bel et bien : il continuera de tourner tant que les hyperscalaires au sommet de la pyramide resteront stables.

Jusque-là, le chemin de moindre résistance du marché reste à la hausse et ascendant

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News