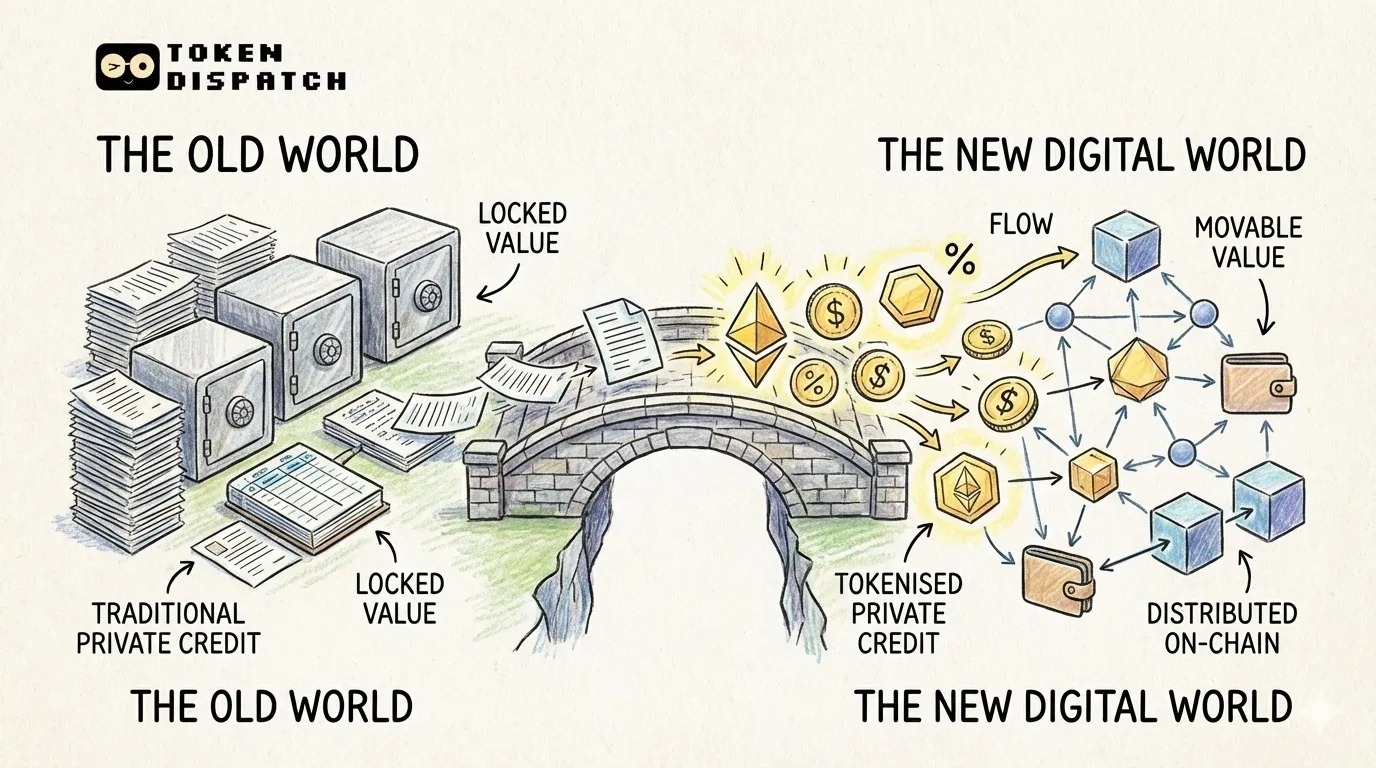

Pourquoi le crédit privé constitue-t-il le premier véritable pont entre la finance traditionnelle (TradFi) et la finance décentralisée (DeFi) ?

TechFlow SélectionTechFlow Sélection

Pourquoi le crédit privé constitue-t-il le premier véritable pont entre la finance traditionnelle (TradFi) et la finance décentralisée (DeFi) ?

Il y a une raison pour laquelle le crédit privé s’est adapté à la chaîne bien avant la plupart des actifs réels (RWA).

Rédaction : Yaroslav Writtle

Traduction : Block unicorn

Il y a une raison pour laquelle le crédit privé s’est adapté à la chaîne bien avant la plupart des actifs réels (RWA)

Il possède déjà intrinsèquement les éléments que les marchés décentralisés sont capables de valoriser : le rendement.

Cela rend son parcours de développement plus clair que celui du capital-investissement, du capital-risque ou de l’immobilier.

Ces catégories impliquent principalement l’accès aux opportunités d’investissement, l’emballage ou des investissements à long terme.

Le crédit privé, en revanche, offre une voie plus directe.

Les flux de trésorerie peuvent être répartis, financés et finalement réutilisés au sein même de l’écosystème crypto.

Source : DefiLlama

Ce qui compte n’est pas tant que le crédit privé ait été tokenisé

mais plutôt qu’il commence à fonctionner sur chaîne.

De nombreux actifs tokenisés restent encore bloqués à l’étape de leur émission.

- Ils sont empaquetés.

- Ils sont distribués.

- Ils sont stockés dans des portefeuilles.

Le crédit privé va plus loin.

Il commence à apparaître comme garantie sur les marchés de prêt, et dans des stratégies permettant aux utilisateurs d’emprunter en l’utilisant comme collatéral sans avoir à céder complètement cet actif.

Cela revêt une signification bien plus importante que la simple tokenisation.

Le marché distingue déjà clairement accès et utilité pratique

Un signal fort figurant dans le rapport est que la majeure partie de la capitalisation boursière active du crédit privé se concentre sur des produits sans permission.

Source : rwa.xyz

Cela révèle un point essentiel.

Les utilisateurs ne veulent pas seulement obtenir une exposition au crédit privé.

Ils souhaitent un crédit privé qui se comporte davantage comme un actif crypto :

- négociable

- utilisable dans la finance décentralisée (DeFi)

- plus facile à financer

- plus facile à transférer entre différents protocoles ou plateformes

Cela contraste fortement avec les intérêts issus de fonds tokenisés, qui demeurent fondamentalement inchangés.

Les produits à la croissance la plus rapide sont ceux conçus spécifiquement pour les infrastructures crypto (« Crypto Rails »)

Un autre aspect remarquable concerne l’endroit où se trouve réellement le capital.

Source : DLResearch

La plus grande part du crédit privé sur chaîne ne provient pas de « wrappers » de fonds tokenisés.

Elle provient des pools de prêt sur chaîne.

Ce point est crucial, car il montre que le marché récompense des structures conçues expressément pour une utilisation sur chaîne, et non simplement des produits traditionnels réemballés afin de s’adapter à un nouveau canal.

Plus un produit remplit efficacement des fonctions au sein de l’écosystème crypto, plus il semble attirer la demande.

Pourquoi le crédit privé est-il le premier à se développer ?

Le crédit privé résout simultanément deux problèmes.

Pour les gestionnaires d’actifs traditionnels, la tokenisation améliore la distribution.

Pour les marchés sur chaîne, elle introduit un nouveau type de garantie productive.

Une telle combinaison reste encore rare parmi les RWA.

L’immobilier peut certes être tokenisé, mais sa liquidité et sa valorisation restent difficiles à assurer.

Le capital-investissement et le capital-risque peuvent aussi être tokenisés, mais ils demeurent majoritairement détenus de façon passive.

Les crédits carbone bénéficient d’un suivi amélioré, mais leur utilité dans la finance décentralisée (DeFi) reste limitée.

Le crédit privé constitue l’une des premières catégories dont la tokenisation améliore à la fois l’accès et l’utilité financière.

Tout cela ne supprime aucun des risques initiaux

Il s’agit toujours de crédit privé.

L’analyse de solvabilité reste primordiale.

La qualité des emprunteurs reste cruciale.

La valeur recouvrable reste déterminante.

La liquidité reste essentielle.

Placer un actif sur chaîne ne résout aucun de ces problèmes.

Cela ne fait que faciliter sa distribution et, dans certains cas, son financement.

Cela est utile.

Mais ce n’est pas synonyme de réduction des risques sous-jacents.

La véritable leçon tirée des RWA

Le crédit privé est important parce qu’il illustre clairement ce que le marché récompense.

Pas seulement les actifs tokenisés.

Mais les actifs qui deviennent véritablement plus utiles dès lors qu’ils sont déployés sur chaîne.

C’est peut-être là une manière plus claire d’envisager la prochaine étape des RWA.

Les leaders du secteur ne seront pas nécessairement les actifs les plus faciles à empaqueter.

Ce seront ceux qui tirent une véritable utilité pratique du fait d’intégrer le système financier décentralisé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News