Cryptage OTC : le « moteur invisible » des paiements par stablecoins en Afrique

TechFlow SélectionTechFlow Sélection

Cryptage OTC : le « moteur invisible » des paiements par stablecoins en Afrique

Le trading de cryptomonnaies hors bourse (OTC) devient rapidement un acteur clé permettant aux entreprises mondiales de « participer sans friction » à l'écosystème financier numérique africain.

Traduction : Will Alwang

« Petites devises, pays en difficulté de change » est pratiquement synonyme des pays africains. Pour les entreprises qui envisagent d'entrer sur le marché africain, la complexité du cadre financier local – limites du système bancaire, fluctuations des taux de change, incertitudes réglementaires – peut sembler intimidante. Ces obstacles entravent non seulement les opérations quotidiennes, mais découragent également les investisseurs potentiels. Trouver des solutions alternatives devient donc une nécessité absolue ; ces dernières années, les canaux de financement cryptographiques basés sur la blockchain sont de plus en plus adoptés par les entreprises.

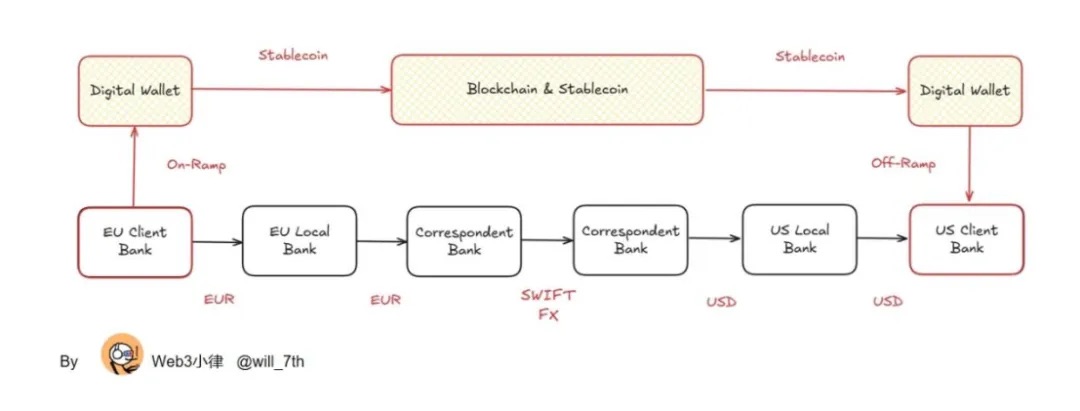

Comme nous l'avons exploré dans notre article précédent « Paiements en stablecoin et modèles mondiaux de transfert de fonds », bien que les stablecoins incarnent parfaitement la capacité fondamentale de la blockchain à transférer instantanément des fonds et de la valeur, les paiements vont bien au-delà du simple « transfert pair-à-pair ». Comme un sandwich au stablecoin, même si la blockchain remplace les canaux de paiement traditionnels pour le transfert horizontal de valeur/fonds, les deux extrémités restent dépendantes des anciens systèmes financiers, devant toujours revenir aux comptes bancaires locaux du marché cible.

Ainsi, les transactions hors cote (OTC) en crypto constituent désormais un composant essentiel pour les entreprises de paiement en stablecoin, particulièrement dans ces pays africains qualifiés de « petits marchés avec difficultés de change ». Le manque d'infrastructures financières locales et l'impossibilité d'utiliser les canaux traditionnels ont poussé au développement rapide du marché OTC cryptographique. Grâce à ses services efficaces de dépôt et retrait, ce dernier permet aux entreprises de transférer rapidement et en toute sécurité leurs fonds entre monnaies fiduciaires et stablecoins.

Avec l'accélération mondiale vers l'innovation numérique, notamment en Afrique, les canaux de paiement cryptographiques/stablecoins offrent aux entreprises des opportunités de croissance dans un environnement commercial en constante évolution.

C’est pourquoi nous avons traduit le rapport de Quidax, entreprise africaine spécialisée dans les paiements en stablecoin (alias fournisseur OTC local), The Rise of OTC and Stablecoins: Africa's Quiet FX Revolution, qui révèle comment les entreprises mondiales peuvent utiliser les transactions hors cote (OTC) en cryptomonnaie pour simplifier les règlements, accéder à la liquidité et étendre leur présence en Afrique avec confiance, offrant ainsi une vue stratégique. Basé sur des analyses régionales, des tendances du marché et des réalités opérationnelles, ce rapport s’adresse aux décideurs, directeurs financiers et équipes trésorerie, afin de les aider à naviguer dans l’évolution du paysage cryptographique africain, tout en respectant la conformité et la transparence. Les entretiens menés avec plusieurs leaders africains de l’industrie crypto sont particulièrement intéressants.

Résumé exécutif

Les transactions cryptographiques hors cote (OTC) deviennent rapidement un levier clé permettant aux entreprises mondiales de participer de manière fluide à l'écosystème financier numérique africain. En réalisant des transactions pair-à-pair importantes en dehors des bourses traditionnelles, le modèle OTC compense les lacunes structurelles du système bancaire classique, ouvrant une nouvelle voie sécurisée et conforme pour les règlements institutionnels. En 2024, le volume mondial des transactions OTC en cryptomonnaie a augmenté de 106 % par rapport à l'année précédente, tandis que les activités liées aux stablecoins ont bondi de 147 %. Ce dynamisme profite à des plateformes africaines telles que Quidax et Busha, qui utilisent ce modèle pour mener des transactions efficaces et à grande échelle. Ces services aident les entreprises à répondre à leurs besoins de liquidité avec un impact minimal sur le marché, à effectuer des règlements fiduciaires en temps réel, et à bénéficier d’un accès simplifié et conforme aux marchés à forte croissance comme le Nigeria, l’Afrique du Sud ou l’Éthiopie.

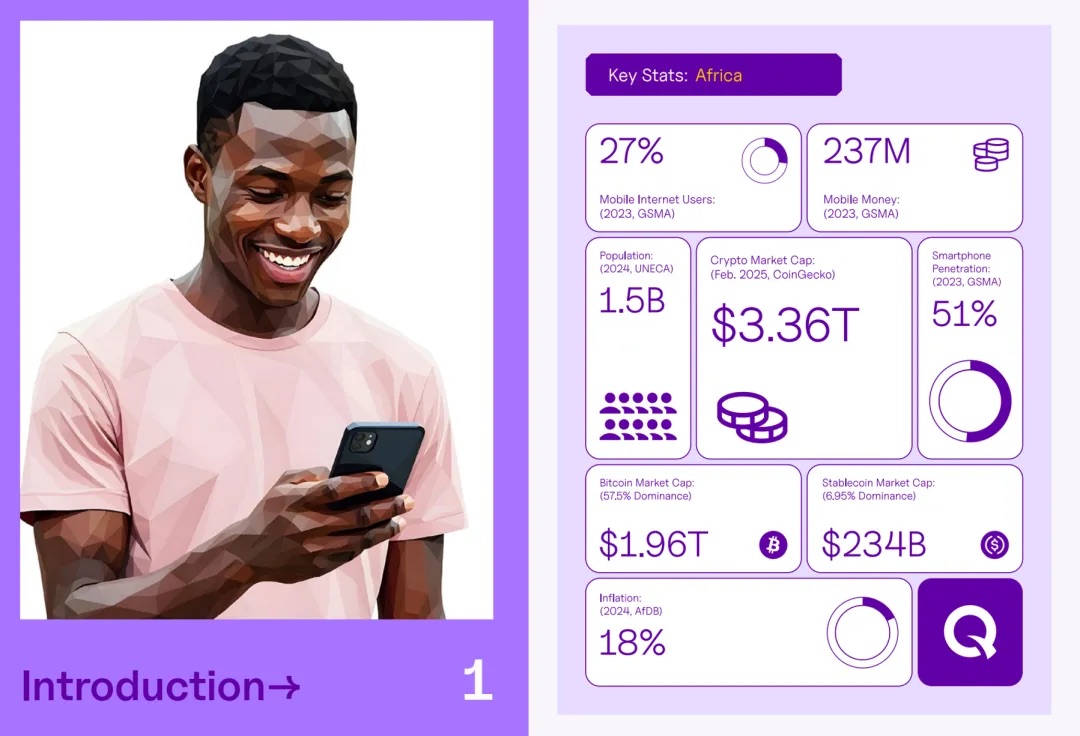

L’ensemble du paysage crypto africain connaît une transformation rapide : avec un âge médian de seulement 19,2 ans et plus de 60 % de sa population sans compte bancaire, l’Afrique bénéficie d’une double dynamique économique et démographique unique pour les solutions financières numériques. La cryptomonnaie a dépassé le stade de la spéculation individuelle pour s’imposer dans des cas d’usage concrets, notamment les paiements transfrontaliers et la protection contre l’inflation. L’année dernière, le Nigeria a traité environ 590 milliards de dollars en valeur cryptographique, se plaçant au deuxième rang mondial derrière l’Inde ; quant à l’Afrique du Sud et au Kenya, ils affichent une dynamique solide grâce à l’intégration des porte-monnaie mobiles et à des politiques crypto relativement favorables.

Les stablecoins sont devenus l’actif dominant pour les règlements, représentant 43 % de toutes les transactions cryptographiques en Afrique subsaharienne (SSA). Ils sont très prisés pour leur stabilité des prix, leurs règlements en temps réel et leurs audits transparents. Seul le Nigeria absorbe plus de 40 % des flux de stablecoins en SSA, tandis que l’Éthiopie et la Zambie connaissent une croissance annuelle supérieure à 100 %. Les entreprises utilisent des stablecoins tels que USDT et USDC pour se couvrir contre les fluctuations des changes, simplifier les importations et accélérer les règlements transfrontaliers. Dans la plupart des régions africaines, le volume des transactions en stablecoins a déjà dépassé celui du bitcoin.

Bien que la réglementation reste prudente, de nombreux gouvernements africains passent d'une posture d'interdiction à celle de participation active. L'octroi de licences crypto par le Nigeria en 2024 est considéré comme un tournant, suscitant un regain d'intérêt commercial. Le Ghana, l'Afrique du Sud et le Kenya lancent également des monnaies numériques de banque centrale (CBDC) et des sandboxes réglementaires, offrant des voies claires de conformité. Des dirigeants d'entreprises comme Busha et Xago appellent dans le rapport à un modèle hybride combinant innovation, gouvernance et gestion des risques.

Les transactions OTC ont atteint un ajustement produit-marché dans plusieurs secteurs : les banques et prestataires de paiement intègrent les canaux de stablecoins dans leurs flux de trésorerie ; les fabricants et importateurs utilisent les swaps OTC pour éviter le glissement de prix (slippage) et les frais bancaires ; les entreprises numériques exploitent les canaux cryptographiques pour permettre un dépôt rapide des utilisateurs et des règlements en temps réel. L'expansion de Quidax vers les canaux en rands sud-africains (ZAR) et en birrs éthiopiens (ETB) illustre cette dynamique sectorielle ; quant à Kotani Pay, infrastructure clé, elle intègre directement via API les échanges stablecoin-fiduciaire dans l'écosystème des porte-monnaie mobiles.

L'attitude réglementaire évolue progressivement d'une interdiction totale vers un modèle de « licence + sandbox ». En 2024, la SEC nigériane a délivré des autorisations d'exploitation à plusieurs fournisseurs de services d'actifs virtuels ; la FSCA sud-africaine a également attribué des dizaines de licences crypto. Toutefois, la diversité des cadres réglementaires dans plus de 15 pays africains complique la conformité pour les acteurs régionaux. Malgré cette prudence, plusieurs gouvernements passent de l'interdiction à la régulation. Le système de licence nigérien de 2024 constitue un jalon décisif, ravivant l'enthousiasme commercial. Les projets de CBDC et de sandboxes au Ghana, en Afrique du Sud et au Kenya ouvrent la voie à la conformité. Les dirigeants du secteur tels que Busha et Xago préconisent dans le rapport un modèle hybride axé sur l'innovation, la gouvernance et la maîtrise des risques.

À l’avenir, les canaux programmables de stablecoins et les plateformes OTC pilotées par API deviendront des « infrastructures invisibles », intégrées en arrière-plan aux ERP et applications fintech, fonctionnant en parallèle avec des cadres comme la Zone de libre-échange continentale africaine (ZLECAf), soutenant ainsi le commerce transfrontalier africain. Les réserves institutionnelles d’actifs cryptographiques, les essais pilotes de CBDC dans plusieurs pays d’Afrique de l’Ouest et de l’Est, effaceront progressivement la frontière entre règlements fiduciaires et cryptographiques, inaugurant une nouvelle ère de liquidité africaine en mode « 7×24 heures, équivalent dollar ».

I. Aperçu du marché crypto africain

L'essor des cryptomonnaies en Afrique suit de près l'évolution mondiale des technologies financières et des monnaies numériques, et s'inscrit dans la révolution du téléphone mobile qui a balayé le continent africain au début du siècle. Au cours des trente dernières années, la diffusion rapide des technologies mobiles et Internet a posé les bases de la transformation numérique dans tous les secteurs. Ce changement, porté par une population jeune et technophile, a créé un terrain fertile pour le déploiement de la blockchain — la technologie sous-jacente des cryptomonnaies.

En Afrique, plus de 60 % de la population n'a pas de compte bancaire, ce qui explique pourquoi la blockchain s'est rapidement popularisée dans le domaine financier, offrant des solutions rapides et accessibles pour les paiements transfrontaliers et les échanges d'actifs numériques.

Dans un premier temps, les actifs cryptographiques ont été adoptés pour se protéger contre l'inflation et contourner les contrôles des capitaux, devenant ainsi un outil d'épargne individuel et un canal de paiement pour les entreprises. Aujourd'hui, cette tendance s'approfondit : les transactions hors cote (OTC) en cryptomonnaies offrent aux entreprises mondiales une expérience fluide de transfert de fonds, contournant les multiples obstacles imposés par les systèmes bancaires traditionnels – volatilité des changes, délais de règlement et complexité des exigences transfrontalières. Avec la montée en puissance du bitcoin, de l’Ethereum, de Tether et d'autres stablecoins, les entreprises africaines ne considèrent plus les cryptomonnaies simplement comme un outil, mais comme une infrastructure financière fiable, rapide et transparente, capable de remplacer les anciens systèmes obsolètes.

1.1 Évolution des cryptomonnaies en Afrique

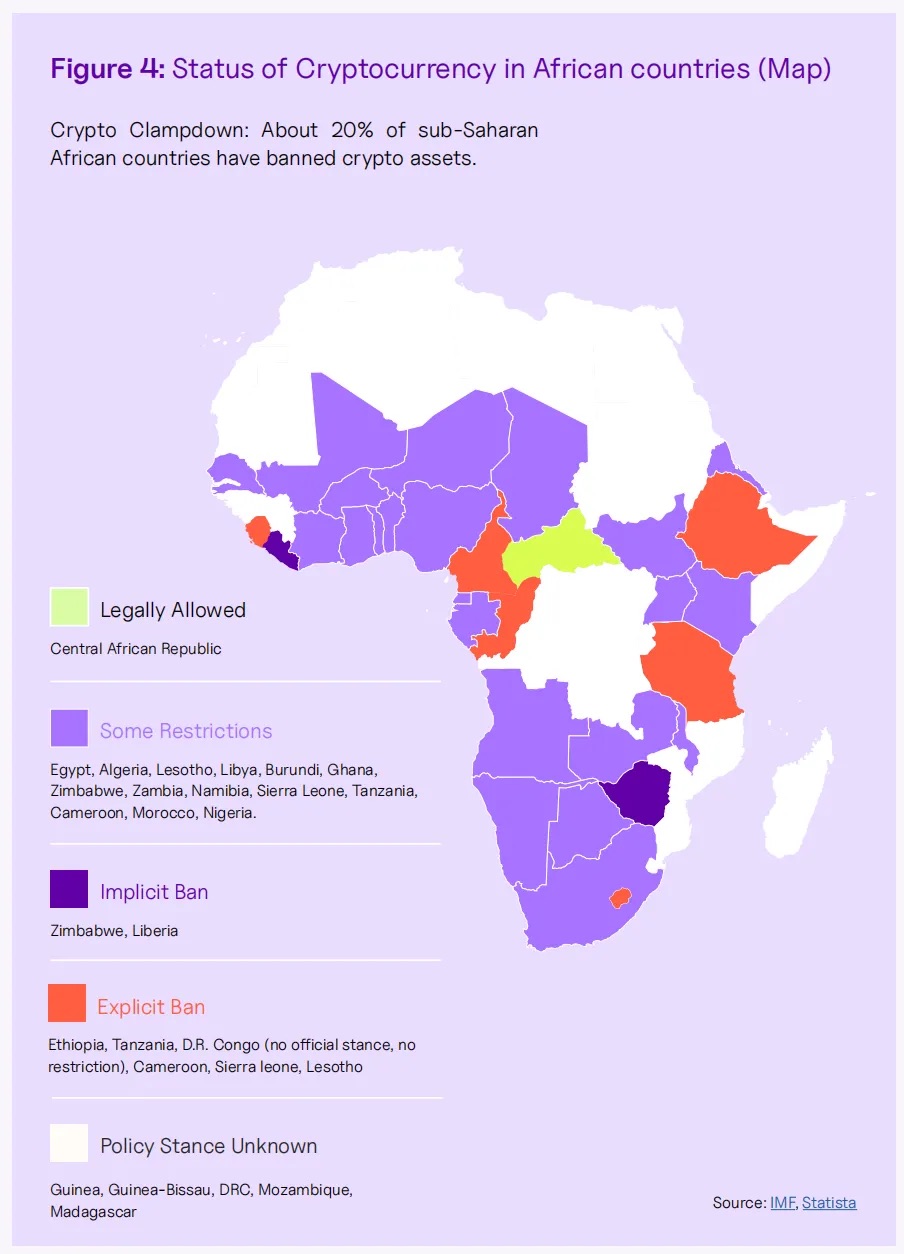

La nature décentralisée et non régulée des cryptomonnaies est perçue comme une menace potentielle pour la monnaie légale, affaiblissant ainsi les fonctions des autorités monétaires. Les gouvernements craignent également que les actifs numériques soient utilisés pour des transactions illégales non réglementées. Dans de nombreux pays africains, les banques centrales et les organismes de réglementation ont d'abord réagi avec prudence. Ainsi, le Nigeria, la Tunisie, l'Égypte, le Lesotho et l'Algérie ont successivement interdit l'utilisation des cryptomonnaies dans les transactions officielles. Toutefois, en raison de leur caractère décentralisé, aucune autorité gouvernementale unique ne peut totalement les interdire, et les échanges clandestins restent actifs.

Alors que les principales économies mondiales (Royaume-Uni, États-Unis, Canada) légifèrent progressivement et acceptent les cryptomonnaies et les actifs numériques, de plus en plus d'entreprises multinationales – Microsoft, Tesla, PayPal, KFC, etc. – commencent à accepter les paiements en cryptomonnaies, notamment en bitcoin.

Par conséquent, l'acceptation mondiale des cryptomonnaies s'est progressivement propagée en Afrique, renforçant la conviction locale selon laquelle « les cryptomonnaies sont l'argent de demain ». À mesure que le volume des transactions augmente, certains pays africains assouplissent leurs interdictions – Nigeria, Tunisie, Sénégal, Sierra Leone, Ghana – ou commencent à étudier des monnaies numériques de banque centrale (CBDC) comme alternative réglementée, y compris au Nigeria, en Égypte, au Maroc, en Algérie et au Kenya. En avril 2022, la République centrafricaine (RCA) a franchi une étape supplémentaire en adoptant une loi faisant du bitcoin une monnaie légale aux côtés du franc CFA ; toutefois, ce texte a ensuite été suspendu en attendant l'approbation de la Banque des États de l’Afrique centrale (BEAC). En février 2025, la RCA a lancé une meme coin.

1.2 Les cryptomonnaies dans le paysage commercial africain

Aujourd’hui, alors que de plus en plus de gouvernements explorent le potentiel énorme des cryptomonnaies – création de valeur, transactions intelligentes, recettes fiscales – l’écosystème africain continue d’évoluer. Tout comme dans le reste du monde, les entreprises africaines prennent les devants, agissant proactivement.

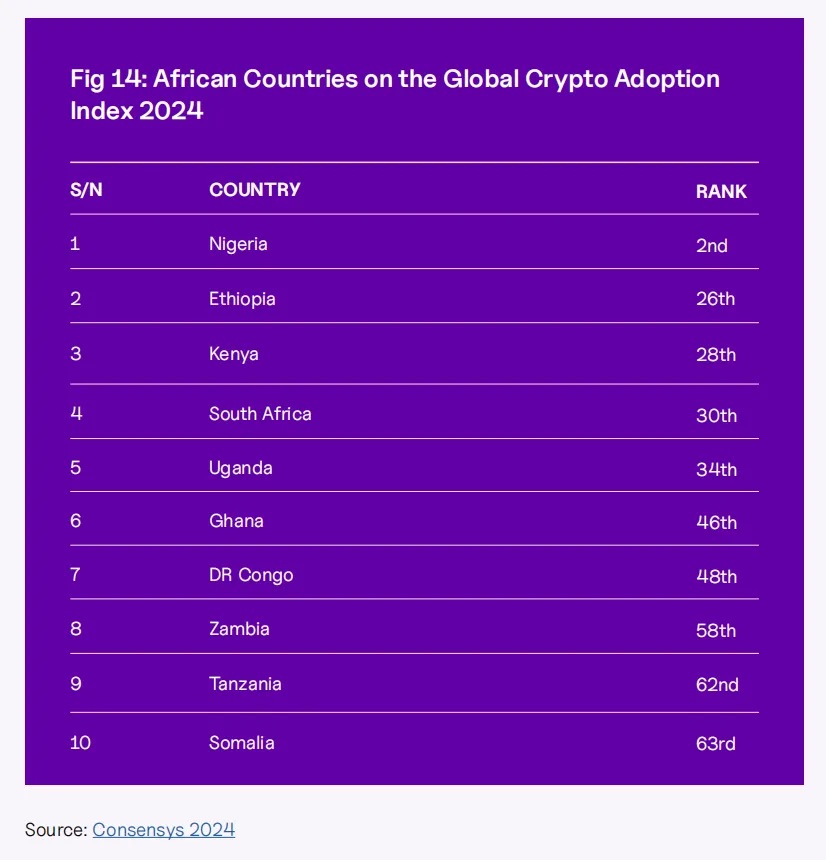

Bien que l’Afrique subsaharienne (SSA) représente seulement 4,8 billions de dollars de volume de transactions cryptographiques, soit 2,7 % du volume mondial (contre 7,5 % pour la région MENA), les entreprises locales utilisent déjà les cryptomonnaies pour les paiements quotidiens, la protection contre l’inflation et des virements plus fréquents, de moindre montant (niveau retail). Selon le « Rapport géographique mondial sur les cryptomonnaies 2024 » de Chainanalytics, les stablecoins représentent déjà 43 % du volume des transactions en Afrique subsaharienne. Le Nigeria occupe la deuxième place mondiale en adoption des cryptomonnaies (juste après l’Inde), tandis que l’Éthiopie (26e), le Kenya (28e) et l’Afrique du Sud (30e) figurent parmi les 30 premiers.

Le rapport indique également que l’Afrique subsaharienne domine le classement mondial en matière d’adoption de la finance décentralisée (DeFi), en partie parce que la région ressent un besoin urgent d’accès aux services financiers : selon la Banque mondiale, seuls 49 % des adultes disposaient d’un compte bancaire en 2021. Les entreprises utilisent aussi les stablecoins pour se couvrir contre les risques de change.

Fait face à cette tendance, les banques centrales africaines restent globalement prudentes, tout en maintenant une « fenêtre politique d’observation » qui laisse une place possible à la conformité des actifs cryptographiques.

La pandémie de Covid-19 en 2020, le conflit russo-ukrainien en 2021, ainsi que les efforts visant à renforcer l’intégration régionale, ont constitué des points de basculement clés dans l’adoption des cryptomonnaies en Afrique. Le groupe d’experts de haut niveau sur les technologies émergentes de l’Union africaine (APET) encourage le développement de moyens de paiement alternatifs tels que la blockchain et les cryptomonnaies, afin de faciliter les transactions transfrontalières, d’améliorer l’inclusion financière et de réduire les coûts de transaction.

II. Transactions hors cote (OTC) en cryptomonnaies en Afrique

Les transactions hors cote (OTC) deviennent rapidement un canal alternatif pour acquérir des cryptomonnaies en Afrique.

Les marchés financiers existent généralement sous deux formes : les bourses et les marchés hors cote (OTC). Les bourses (comme les bourses de valeurs ou les plateformes de cryptomonnaies) mettent publiquement en relation acheteurs et vendeurs, et toutes les transactions s’effectuent « en bourse ». Tous les participants peuvent voir les prix d’exécution des actifs, qu’ils participent ou non à une transaction donnée.

En revanche, les transactions hors cote (OTC) se font directement entre deux parties, dont l’une est généralement un « guichet de négoce » (trading desk). Un guichet de négoce est une entité commerciale spécialisée dans l’achat et la vente d’un certain type d’actif. Dans une transaction OTC, les deux parties conviennent d’un prix à l’avance, puis exécutent la transaction ; seul l’acheteur et le vendeur connaissent le volume et le prix réel de la transaction.

Concernant les cryptomonnaies, contrairement aux échanges sur plateforme, les transactions OTC désignent des opérations privées, effectuées en dehors des bourses traditionnelles, où des actifs cryptographiques sont échangés en grandes quantités directement entre acheteurs et vendeurs, évitant ainsi de perturber le prix du marché. Toutefois, par rapport aux bourses, les transactions OTC comportent généralement un risque accru de contrepartie.

Avec l'augmentation du volume des transactions, les opérations OTC deviennent rapidement un moyen important et alternatif d'acquérir des cryptomonnaies en Afrique.

Les guichets OTC se divisent en deux catégories : les guichets principaux (principal desk) et les guichets mandataires (agency desk).

-

Guichet principal : achète et vend des actifs cryptographiques pour le compte de clients en utilisant ses propres fonds, assumant ainsi le risque de fluctuation des prix pendant la période de transaction. Par exemple, si un client souhaite acheter 500 BTC, le guichet principal achètera d'abord ces bitcoins avec ses propres fonds, puis les livrera au client au prix convenu à l'avance, même si le cours du marché augmente entre-temps, la perte étant absorbée par le guichet.

-

Guichet mandataire : agit uniquement comme intermédiaire de mise en relation entre acheteurs et vendeurs, sans utiliser ses propres fonds. Si le prix évolue défavorablement avant l'exécution de la transaction, le client doit ajuster son offre et supporter lui-même le risque de marché. Le guichet mandataire perçoit une commission de service.

2.1 Marché mondial des transactions cryptographiques hors cote (OTC)

D'après Finery Markets, porté par l'afflux de capitaux institutionnels et des facteurs macroéconomiques favorables, le marché mondial des transactions cryptographiques OTC a connu une expansion significative en 2024, principalement stimulé par la forte demande de stablecoins et l'augmentation des transactions crypto-to-crypto. Le bitcoin représente 22 % du volume total des transactions OTC, le marché OTC ayant vu son volume annuel progresser de 106 %, tandis que le volume des transactions en stablecoins a bondi de 147 %, marquant une année exceptionnellement active pour les transactions institutionnelles et à grande échelle.

Les événements clés ayant alimenté cette croissance incluent :

-

Lancement des ETF au comptant : l'approbation des ETF Bitcoin (BTC) et Ethereum (ETH) au comptant a fourni aux investisseurs institutionnels un canal conforme et pratique d'entrée sur le marché.

-

Évolutions réglementaires positives : l'administration Trump, affichant une position favorable aux cryptos, a fortement stimulé le volume des transactions au comptant au quatrième trimestre 2024, apportant une plus grande certitude réglementaire et ravivant l'engagement des institutions.

-

Hausse simultanée des prix et des stablecoins : en décembre, le bitcoin a franchi la barre des 100 000 dollars, atteignant un nouveau sommet historique ; parallèlement, les stablecoins ont consolidé leur position dominante en tant que pont principal entre la finance traditionnelle et la finance numérique.

-

Répartition géographique : l'Europe domine la demande institutionnelle OTC au comptant avec 38,5 %, suivie par l'Amérique du Nord, l'Asie et le Moyen-Orient, chacun représentant 15,4 %.

2.2 Avantages des transactions OTC

Le règlement cryptographique hors cote (OTC) est devenu un complément essentiel aux marchés boursiers, particulièrement adapté aux entreprises ayant besoin de règlements numériques rapides, volumineux et conformes. Voici cinq avantages clés que les entreprises mondiales doivent prendre en compte :

-

Liquidité profonde

Les guichets OTC regroupent d'importants volumes d'achats et de ventes en dehors des bourses, permettant aux entreprises d'exécuter des transactions massives d'actifs cryptographiques ou de stablecoins en une seule fois, sans avoir à fractionner les ordres. La transaction peut être exécutée intégralement au prix convenu, évitant ainsi les exécutions partielles ou le slippage courants sur les bourses publiques.

-

Conformité et transparence

Les plateformes OTC reconnues (comme Quidax) appliquent des procédures KYC/AML rigoureuses, gèrent des listes blanches de contreparties et d'adresses de portefeuilles, fournissent des chaînes de transactions auditables à tout moment, et détiennent des licences locales (comme la SEC nigériane, la FSCA sud-africaine), offrant ainsi une protection complète aux équipes financières et de conformité.

-

Règlement ultra-rapide

Contrairement aux canaux bancaires traditionnels, dont les cycles de compensation peuvent durer plusieurs jours, le règlement cryptographique OTC (notamment via les stablecoins) s’effectue généralement en quelques minutes, réduisant considérablement les risques de règlement et accélérant le cycle de rotation du fonds de roulement.

-

Facilité de traitement des grosses transactions

Les guichets OTC se concentrent sur des volumes allant jusqu’à six ou sept chiffres en dollars américains, pouvant être traités en une seule commande, évitant ainsi que les gros ordres perturbent le marché public et provoquent des fluctuations de prix, garantissant ainsi la stabilité des prix.

-

Service personnalisé et marge de négociation

Les guichets OTC proposent des offres sur mesure, des modes de règlement flexibles (monnaie fiduciaire ou stablecoins comme USDT/USDC), et permettent une négociation directe, permettant aux entreprises de concevoir librement leurs structures de transaction en fonction de leurs besoins de trésorerie, de leurs stratégies de couverture et de leurs politiques de trésorerie. Les transactions OTC s’effectuent en privé, en dehors des bourses, ce qui les rend particulièrement adaptées aux grosses transactions, garantissant la confidentialité des détails.

2.3 Comment les transactions OTC résolvent les problèmes des entreprises mondiales en Afrique

Grâce à leur positionnement unique, les guichets de négoce hors cote (OTC) en cryptomonnaies peuvent précisément résoudre les difficultés auxquelles les entreprises multinationales sont confrontées depuis longtemps en Afrique. Nous exposons ci-dessous chaque problème et sa solution OTC, illustrée par des scénarios concrets.

-

Volatilité des changes

Problème : les taux de change des monnaies locales fluctuent constamment, et les conversions bancaires à grande échelle peuvent grignoter les marges bénéficiaires.

Solution OTC : règlement en stablecoins indexés sur le dollar américain (USDT/USDC) ou en actifs cryptographiques majeurs, verrouillant ainsi le taux de change et permettant une couverture immédiate contre les risques de change intrajournaliers.

Scénario : un importateur nigérian conclut un contrat de 30 jours en USDT avec un guichet OTC pour payer un fournisseur d’Asie de l’Est, évitant ainsi la hausse brutale du taux NGN/USD survenue en milieu de mois.

-

Complexité des paiements transfrontaliers

Problème : les transferts via plusieurs banques intermédiaires entraînent retards, frais élevés et complexité opérationnelle.

Solution OTC : conversion de la monnaie locale en stablecoin à l’origine, transfert instantané sur la blockchain, puis conversion directe en monnaie fiduciaire du bénéficiaire, bouclant l’opération en une seule transaction.

Scénario : une ONG ghanéenne utilise le guichet OTC de Quidax pour transférer un don en USDT à un partenaire kenyan, qui le convertit en KES quelques minutes plus tard.

-

Slippage sur les bourses

Problème : les ordres volumineux perturbent le marché, entraînant du slippage et des coûts implicites.

Solution OTC : le guichet exécute la transaction massive au prix convenu à l’avance, en utilisant sa propre liquidité ou en assurant une mise en relation bilatérale, minimisant ainsi l’impact sur le marché.

Scénario : une fintech africaine doit acheter 5 BTC pour ses réserves ; elle passe par un guichet OTC et finalise la transaction à prix fixe, évitant ainsi une perte de 2 % due au slippage.

-

Respect des réglementations monétaires locales

Problème : les exigences variables en matière de contrôle des changes et de conformité AML/KYC diffèrent d’un pays à l’autre, rendant leur mise en œuvre complexe.

Solution OTC : les fournisseurs de services OTC agréés (comme Quidax) offrent un accès intégré aux procédures KYC/AML et personnalise les chemins de règlement en fonction des canaux fiduciaires et des cadres juridiques locaux.

Scénario : un exportateur européen utilise le guichet OTC nigérian de Quidax pour accomplir en une seule fois la conformité VASP-SEC, la déclaration auprès de la banque bénéficiaire locale et l’ensemble du processus de règlement (euro → stablecoin en naira → compte bancaire du partenaire), avec documentation auditée.

-

Optimisation des paiements aux fournisseurs / partenaires

Problème : les achats manuels de devises et les virements bancaires multiples immobilisent le fonds de roulement et impliquent des chaînes d’approbation longues.

Solution OTC : un chargé de clientèle dédié peut négocier les délais de paiement, donner des instructions de règlement et automatiser les paiements récurrents via API ou appels programmés.

Scénario : un groupe agricole panafricain met en place un swap hebdomadaire via OTC, convertissant ses liquidités en dollars en stablecoin en naira pour payer plusieurs fournisseurs à Lagos, sans avoir à demander à chaque fois une approbation bancaire.

-

Paiements groupés aux utilisateurs de plateformes

Problème : dans les cas de versements fréquents (économie du travail indépendant, plateformes de jeux), les lots bancaires sont lents et les frais élevés.

Solution OTC : le guichet peut exécuter en masse des distributions en stablecoins ou des transferts cryptographiques directs, atteignant ainsi des utilisateurs finaux situés dans des zones mal desservies par les infrastructures bancaires.

Scénario : une plateforme numérique nigériane utilise l’OTC pour verser instantanément et à faible coût des gains en USDT à des joueurs primés, qui peuvent ensuite retirer immédiatement sur leur portefeuille personnel.

2.4 La société africaine OTC Quidax

Quidax est une bourse de cryptomonnaies créée par une équipe africaine, conforme aux réglementations et permettant à toute personne d’acheter, vendre, stocker et transférer facilement des actifs cryptographiques. Son expertise principale réside dans les transactions hors cote (OTC), qu’elle intègre de façon transparente aux plateformes existantes grâce à des API cryptographiques dédiées aux entreprises et fintechs, offrant des règlements volumineux et conformes.

Quidax détient deux licences : celle du MSB canadien et celle de la Commission des valeurs mobilières du Nigeria (SEC), lui permettant une exploitation doublement encadrée. Depuis son lancement officiel en 2018, Quidax a servi des utilisateurs dans plus de 70 pays et dispose d’équipes locales dans les marchés africains clés. La plateforme est directement connectée à des canaux fiduciaires, prenant en charge plusieurs monnaies africaines, notamment le naira nigérian (NGN), le rand sud-africain (ZAR) et le birr éthiopien (ETB). Le guichet OTC de Quidax peut traiter des transactions supérieures à 100 000 dollars en une seule opération, avec règlement instantané en monnaie fiduciaire ou en USDT, offrant ainsi une expérience fluide de paiement pour les entreprises.

2.5 Secteurs clés en Afrique utilisant les transactions hors cote (OTC)

Exemples d’utilisation commerciale des OTC :

Usage 1 : Commerce international et entreprises

Problème : les marques internationales et distributeurs paient leurs partenaires locaux dans plusieurs marchés africains avec des coûts élevés et des délais de réception longs.

Solution : grâce aux transactions OTC en stablecoins, les entreprises peuvent acheter des dollars numériques (USDC, USDT, etc.) à un taux avantageux, puis les convertir instantanément via le guichet OTC de Quidax en monnaie locale, assurant ainsi un règlement rapide et conforme.

Résultats : le délai de règlement passe de « jours » à « heures » ; les frais de change diminuent fortement ; amélioration simultanée de la trésorerie et des relations avec les fournisseurs.

Usage 2 : Plateformes numériques et applications grand public

Problème : les grandes plateformes numériques mondiales ciblant l’Afrique doivent payer rapidement leurs partenaires et prestataires locaux tout en contrôlant strictement leurs coûts opérationnels.

Solution : la plateforme achète en masse des stablecoins via le guichet OTC de Quidax et les convertit immédiatement en monnaie locale pour effectuer des partages de revenus efficaces et fiables.

Résultats : réduction drastique du délai de réception des partenaires ; baisse des frais de transaction et de change ; le processus OTC est désormais intégré aux flux automatisés de trésorerie.

Usage 3 : Institutions et gestion des fonds

Problème : les institutions financières, groupes industriels et collectifs d’investissement ont besoin d’une solution fiable, conforme et évolutive pour transférer ou déplacer de grandes sommes entre différents pays africains.

Solution : le guichet OTC de Quidax prend en charge les transactions uniques à gros montants, garantit l’exécution, propose des canaux en monnaie locale et respecte les exigences réglementaires.

Résultats : amélioration des capacités de gestion des fonds ; renforcement de la confiance en matière de conformité ; expansion fluide des activités transfrontalières.

Étude de cas I : Simplification du règlement des e-commerçants africains

NevaCommerce est une société européenne spécialisée dans les services de commerce numérique mondial. Grâce à son réseau de partenaires dans les marchés émergents, elle relie des marques internationales à des distributeurs et clients finaux au Nigeria, en Afrique du Sud et au Kenya.

Défis rencontrés

-

Utilisation de canaux bancaires traditionnels pour régler de gros montants en monnaie locale à ses partenaires, entraînant des frais élevés et des délais de réception longs.

-

Les fluctuations des taux de change et les coûts élevés de change grignotent les marges bénéficiaires.

-

La complexité réglementaire des transactions transfrontalières crée des difficultés opérationnelles.

Solution

-

Partenariat avec le guichet OTC de Quidax, utilisation de stablecoins pour les règlements transfrontaliers.

-

Obtention, via les transactions OTC, d'une liquidité abondante et de taux de change compétitifs pour les gros volumes.

-

Conversion fluide des stablecoins en monnaie locale via Quidax OTC, permettant un paiement rapide et conforme aux partenaires.

Résultats

-

Le délai de règlement passe de 5 jours maximum à moins d’une heure.

-

Économie allant jusqu’à 2 % sur la marge de change et les frais par transaction.

-

Un mode de paiement plus rapide et fiable renforce les relations avec les partenaires locaux.

Différenciation clé apportée par l'OTC

-

Offres personnalisées et capacité à traiter des transactions volumineuses en une seule fois.

-

Exécution des transactions privées, sécurisées et conformes.

-

Prise en charge des monnaies locales et respect des exigences réglementaires, assurant une conformité sans souci.

« Pour la première fois, nos équipes financières et opérationnelles peuvent effectuer des règlements en Afrique rapidement et à moindre coût – l’OTC a complètement transformé notre activité. » – CFO de NevaCommerce

Étude de cas II : Simplification du règlement aux partenaires locaux en Afrique

Global Platform Co. est une plateforme numérique internationale en forte croissance, présente en Afrique dans des marchés comme le Nigeria, l’Afrique du Sud et le Ghana, avec des millions d’utilisateurs et de partenaires.

Défis rencontrés

-

Processus lent et coûteux pour régler les partenaires et prestataires locaux.

-

Pression du marché pour réduire les délais de paiement, afin d'améliorer l'expérience utilisateur et la satisfaction des partenaires.

-

Les modes de paiement traditionnels manquent de flexibilité et entraînent des frais élevés.

Solution

-

Intégration du guichet OTC de Quidax pour des règlements groupés via stablecoins.

-

Accès via les transactions OTC à une liquidité profonde et aux meilleurs taux de change.

-

Conversion immédiate des stablecoins en monnaie locale pour payer rapidement et légalement les partenaires africains.

Résultats

-

Le délai de règlement aux partenaires passe de 48 heures à moins de 4 heures.

-

Réduction des frais opérationnels, amélioration de l'efficacité des fonds.

-

Les transactions OTC sont désormais intégrées au processus quotidien de règlement mondial.

Différenciation clé apportée par l'OTC

-

Proposition de prix stable et verrouillé pour les transactions volumineuses.

-

Intégration fluide via API, permettant un règlement automatisé.

-

Garantie de conformité grâce à la licence et à l'expertise locale de Quidax.

« Grâce au guichet OTC de Quidax, notre équipe trésorerie dispose de la souplesse, de la rapidité et de la sécurité réglementaire nécessaires pour opérer sans friction en Afrique. » – CFO de Global Platform Co.

III. Tendances des paiements en stablecoins en Afrique

Comme dans les autres régions du monde, le marché des stablecoins en Afrique est mature et ces actifs sont désormais préférés au bitcoin dans les transactions quotidiennes. Partout, sauf en Amérique du Nord (où le volume des transactions en stablecoins est légèrement supérieur à celui du bitcoin), le volume des transactions en stablecoins dépasse celui du bitcoin de plus de deux fois.

En Afrique, l'inflation élevée et la dépréciation des monnaies locales sapent la richesse des populations, ce qui fait des stablecoins un outil de couverture contre l'instabilité monétaire, offrant un moyen plus fiable pour les transactions et la préservation de la valeur.

La volatilité des changes a conduit les transferts de stablecoins de détail et de petite taille à représenter 43 % de l'ensemble des transactions cryptographiques l'année dernière.

Actuellement, la croissance des stablecoins en Afrique est principalement tirée par des transferts inférieurs à 1 million de dollars – c'est-à-dire des transferts de détail et non institutionnels. L'Afrique subsaharienne (SSA) est la région où la croissance des transferts de stablecoins de niveau retail et professionnel est la plus rapide, avec des taux annuels supérieurs à 40 %. L'année dernière, les stablecoins représentaient 43 % du volume total des transactions cryptographiques en Afrique subsaharienne.

3.1 Adoption croissante des stablecoins en Afrique

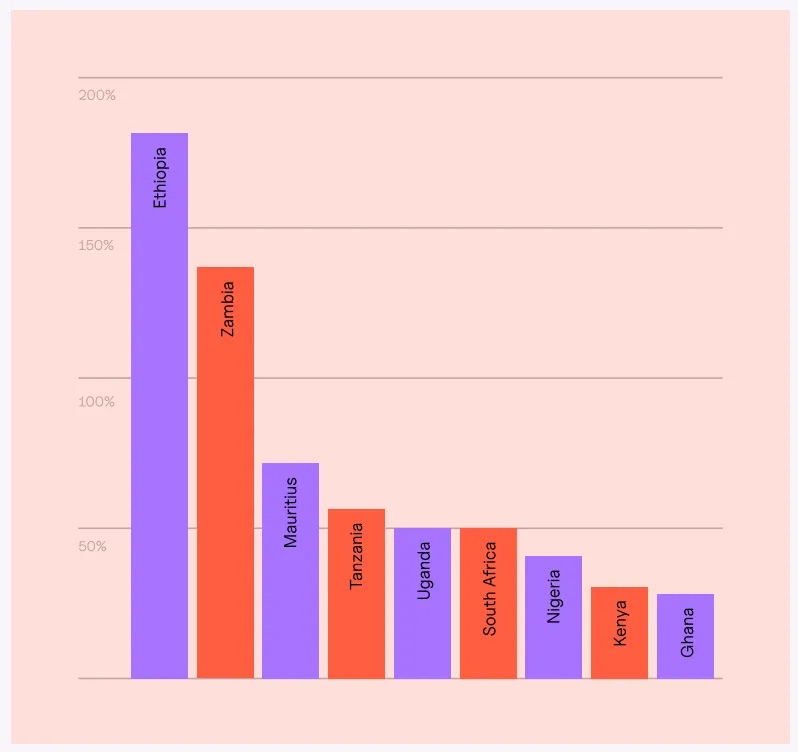

Bien que le Nigeria et l’Afrique du Sud soient en tête de l’adoption des stablecoins, l’Éthiopie, la Zambie, Maurice, le Kenya et le Ghana voient également leur utilisation grimper rapidement. Le graphique ci-dessous montre la croissance annuelle du volume des transactions en stablecoins de niveau retail (moins de 10 000 dollars par transaction) en Afrique subsaharienne (période comparée : juillet 2022 – juin 2023 vs. juillet 2023 – juin 2024).

L’Éthiopie et la Zambie ont enregistré une croissance annuelle des stablecoins supérieure à 100 % au cours de l’année écoulée. L’Éthiopie est devenue le marché où la croissance des transferts retail en stablecoins est la plus rapide, avec un taux annuel de 180 %. Le birr éthiopien (ETB) a perdu 30 % de sa valeur en juillet, après que le gouvernement a assoupli les contrôles des changes pour obtenir un prêt de 10,7 milliards de dollars du FMI et de la Banque mondiale. Cette perte de valeur devrait encore accroître la demande de stablecoins. L’activité crypto au Nigeria est principalement alimentée par des transactions de détail et professionnelles, environ 85 % des montants reçus étant inférieurs à 1 million de dollars. Le Nigeria a absorbé plus de 20 milliards de dollars de flux de stablecoins en Afrique subsaharienne, soit plus de 40 % du total.

Par ailleurs, outre la montée en puissance des stablecoins, la finance décentralisée (DeFi) connaît également un moment clé au Nigeria, reflétant la tendance plus large selon laquelle l’Afrique subsaharienne est leader mondial en adoption DeFi.

3.2 Rôle des stablecoins dans l’atténuation de la volatilité des cryptomonnaies

Les stablecoins jouent un rôle central dans l’écosystème cryptographique en résolvant le problème le plus épineux : la volatilité des prix. Les jetons cryptographiques comme le bitcoin ou l’Ethereum peuvent connaître des hausses ou des baisses violentes en peu de temps, les rendant inadaptés comme moyen de paiement quotidien ou réserve de valeur fiable.

Selon S&P Global Ratings, dans les processus de règlement hors cote (OTC), les stablecoins permettent un règlement final quasi instantané en quelques minutes, contre plusieurs jours avec les méthodes traditionnelles ; le slippage est minime (généralement inférieur à 1 %, contre des frais de change de 5 à 10 %) ; par ailleurs, l’enregistrement immuable sur blockchain améliore la transparence et la conformité KYC/AML. En tant que « rail dollar » programmable, disponible 7j/7 et 24h/24, les stablecoins permettent aux entreprises africaines, aux fintechs et aux partenaires des écosystèmes télécoms-financiers d’étendre les corridors de paiement transfrontaliers sans avoir à construire de nouvelles infrastructures bancaires.

3.3 Données associées

Bien que l’Afrique subsaharienne (SSA) représente une faible part du volume mondial des transactions cryptographiques, plusieurs indicateurs suggèrent un avenir prometteur pour la région.

Données du sondage YouGov 2024 :

-

93 % des personnes interrogées dans le monde disent avoir entendu parler des cryptomonnaies, dont 51 % se déclarent « assez informées ».

-

L’Afrique subsaharienne (SSA) ne représente que 2,7 % du volume mondial des transactions.

-

Le Nigeria a reçu environ 59 milliards de dollars en cryptomonnaies en 2024, se classant deuxième au classement mondial d’adoption (derrière l’Inde).

-

L’intention d’investir dans les cryptomonnaies chez les Africains s’élève à 87 %, un taux supérieur à celui des autres régions du monde.

-

En termes de « niveau de compréhension », le Nigeria (77 %), l’Afrique du Sud (65 %), la Corée (61 %) et l’Inde (60 %) sont en tête.

-

En ce qui concerne la proportion de personnes ayant « déjà ou actuellement détenu des actifs cryptographiques », le Nigeria (73 %), l’Afrique du Sud (68 %), les Philippines (54 %), le Vietnam (54 %) et l’Inde (52 %) dépassent la moitié.

Rapport géographique mondial sur les cryptomonnaies 2024 de Chainalysis

-

L’Afrique subsaharienne (SSA) reste la région avec la plus faible part du volume mondial, à 2,7 %.

-

Les stablecoins représentent environ 43 % du volume total des transactions dans la région.

-

Le Nigeria a reçu environ 59 milliards de dollars en cryptomonnaies en 2024, se classant deuxième au classement mondial d’adoption.

3.4 Interview de Buchi Okoro, PDG de Quidax

Question : Quelles évolutions clés du comportement des consommateurs avez-vous observées ces deux dernières années concernant l’utilisation des cryptomonnaies en Afrique ?

Réponse : Le changement le plus notable va de la « spéculation » à l’« utilisation concrète ». Au départ, la plupart des utilisateurs voyaient les actifs cryptographiques comme un instrument d’investissement ; aujourd’hui, nous constatons une augmentation significative de leur usage dans les transactions quotidiennes – de plus en plus de consommateurs utilisent les cryptomonnaies pour les paiements transfrontaliers, voire pour faire des achats en ligne.

Question : Quels obstacles structurels ou fondamentaux freinent selon vous l’adoption massive des cryptomonnaies dans les transactions commerciales africaines ? Et ces obstacles peuvent-ils être modifiés ou améliorés ?

Réponse : L’absence de réglementation est l’un des principaux obstacles, ce qui rend les entreprises africaines hésitantes à utiliser pleinement les cryptomonnaies. Mais cela peut changer. Nous voyons déjà des signaux positifs : des pays comme le Nigeria ont mis en place des cadres réglementaires, comme les licences pour les échanges d’actifs numériques, ce qui redonne confiance au marché et rassure les consommateurs. Si ce modèle pouvait être reproduit dans davantage de pays africains, cela créerait un environnement où les entreprises pourraient adopter les cryptomonnaies sans friction. Ce dont nous avons besoin, c’est d’une « réglementation équilibrée » – une collaboration entre régulateurs et entreprises crypto conformes, permettant d’encourager l’innovation et de protéger les utilisateurs tout en maintenant une supervision adéquate.

Question : Quelle sera selon vous l’évolution du marché crypto africain dans les deux à trois prochaines années ? Quels changements pouvez-vous anticiper à court et à long terme ?

Réponse : À court terme, de plus en plus de pays africains mettront en place des cadres réglementaires, ce qui entraînera une « vague réglementaire ». Cela apportera une structure organisationnelle, légalisera les cryptomonnaies dans chaque pays et protégera les consommateurs. À long terme, la coopération entre les institutions financières traditionnelles et les entreprises crypto s’intensifiera ; certaines banques centrales lanceront également des monnaies numériques (CBDC) pour répondre à l’essor de l’écosystème crypto.

Question : Quels marchés clés méritent une attention particulière ? Quels sont les mote

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News