La Renaissance du DeFi est terminée

TechFlow SélectionTechFlow Sélection

La Renaissance du DeFi est terminée

DeFi entre dans l'ère baroque, un marché étrange, grandiose et plein de vitalité est en vue.

Rédaction :Wajahat Mughal

Traduction : Alex Liu, Foresight News

L'année dernière, l'appel au « Renaissance DeFi » s'est largement répandu, marquant une période de redressement et de regain d'intérêt dans le domaine DeFi.

Cette dynamique a été menée par des protocoles tels qu'AAVE, Uniswap, Lido, Maker, Ethena, Morpho et Pendle, qui ont continué à croître en taille, contribuant à la majeure partie de la valeur totale verrouillée (TVL) du secteur cryptographique. DeFi venait de traverser sa phase la plus difficile : l'effondrement de l'une des plus grandes stablecoins, UST, la chute de l'exchange centralisé phare FTX, ainsi que de multiples attaques, exploitations de vulnérabilités et pertes de parité ayant affecté le domaine DeFi lors du dernier hiver crypto. La situation a considérablement évolué ces dernières années, donnant naissance à la narration appelée « Renaissance DeFi ».

Évolution pluriannuelle de DeFi - extrait de l'article d'Arthur0x « Renaissance DeFi : Make DeFi Great Again »

Ces protocoles ont survécu à un hiver crypto impitoyable et continuent de développer, améliorer et innover sur les bases initiales de DEX décentralisées, de marchés monétaires et de mise en gage.

Plusieurs raisons expliquent cette renaissance DeFi, notamment :

-

Des protocoles principaux éprouvés en conditions réelles : les applications ont résisté aux multiples crises du cycle précédent, y compris la perte de parité de USDC, celle de stETH, un cycle complet d'expansion-récession, ainsi qu'un environnement traditionnel à haut rendement et taux élevés.

-

Une offre produit renforcée : qu'il s'agisse de stablecoins à haut rendement (Ethena), de DEX à efficacité accrue du capital (Fluid / Uniswap V4), ou d'innovations sur les marchés monétaires (Euler, Morpho, AAVE, etc.).

-

Un virage vers la durabilité : en créant des revenus pour réduire la dépendance aux émissions de jetons, tout en optimisant l'économie des jetons natifs DeFi.

-

La croissance des stablecoins : atteignant actuellement 267 milliards de dollars, bien au-dessus du sommet du cycle précédent et un nouveau record historique. Bien que Tether et Circle dominent, les stablecoins générant des intérêts continuent de progresser.

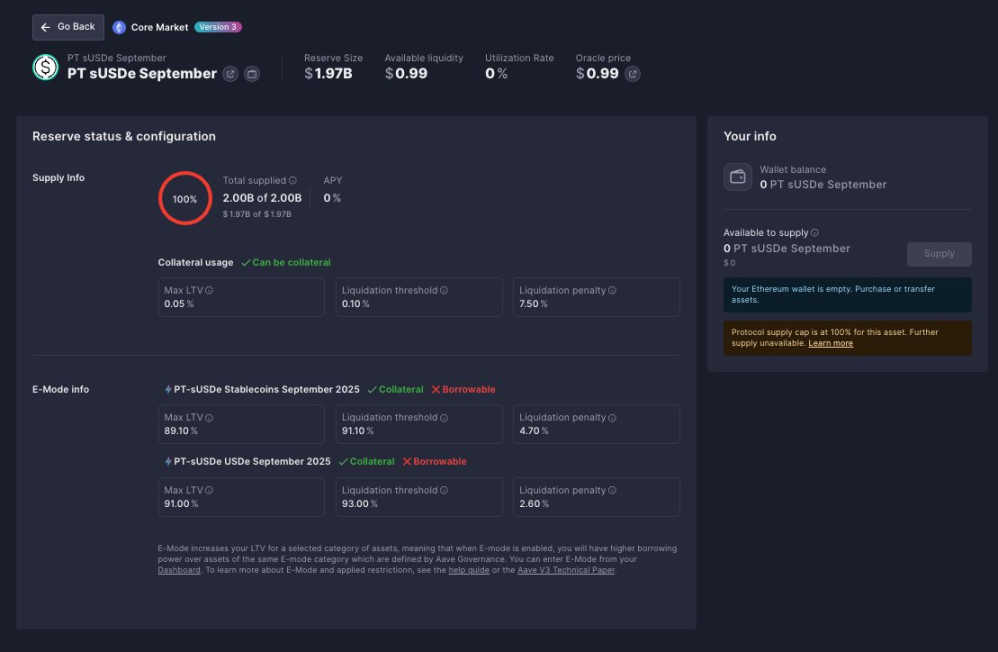

Un facteur clé du dynamisme de la renaissance DeFi réside dans la capacité de ces protocoles à collaborer, créant des outils DeFi uniques qui mettent en valeur les avantages de la tokenisation et de la « briquabilité » monétaire. Un exemple emblématique est la collaboration entre Ethena, Pendle et AAVE pour créer un type d'actif collatéral PT-USDe.

Sur l'un des trois marchés Ethena PT d'AAVE, la limite a atteint 2 milliards de dollars

En juin dernier, cet actif combiné représentait 1,3 milliard de dollars ; aujourd'hui, quelques mois plus tard, il dépasse déjà 3,3 milliards de dollars — soit plus de 2 % de la TVL DeFi existante, réalisés via un seul outil. Et ce n'est là qu'un aperçu infime des réalisations de DeFi ces dernières années.

Aperçu DeFi au 1er août 2025 - DeFillama

Actuellement, la TVL globale de DeFi atteint 150 milliards de dollars, seulement 15 % en dessous du pic précédent. Certains argueront que les chiffres précédents étaient gonflés par le pic ETH proche de 4800 $ et la croissance massive de stablecoins disparus comme UST. En excluant ces deux variables, DeFi surpasserait sans aucun doute le niveau du cycle précédent. Avec la renaissance DeFi solidement ancrée ces dernières années, je pense que DeFi entre désormais dans un nouveau chapitre.

L'ère de la Renaissance est terminée.

L'ère baroque de DeFi

Dans l'histoire européenne, les XVe et XVIe siècles, marqués par l'art, la science, la littérature et la culture, constituent la Renaissance, caractérisée par l'équilibre et la clarté. Elle fut suivie par l'ère baroque, dont l'art et la culture se distinguent par leur grandeur mêlée à une complexité riche, visant à susciter admiration, suspense et profondeur.

C’est exactement vers où évolue actuellement le marché DeFi : l’ère de la simplicité est révolue, place à des marchés étranges, grandioses et pleins de vitalité.

« La Jeune Fille à l'oreille d'or » — aussi appelée la Mona Lisa du Nord

DeFi innove dans des catégories spécifiques à travers tous les domaines, avec un impact touchant chaque segment existant — les dérivés.

Les 600 000 milliards de dollars de volume nominal du marché financier traditionnel ne sont qu’un indicateur de l’ampleur du secteur des dérivés. Pour DeFi, les dérivés transforment ce domaine, et beaucoup se demandent : comment ?

Voici quelques pionniers qui guident la prochaine itération du marché DeFi.

Commençons par Hyperliquid

Vous connaissez probablement Hyperliquid et ses réalisations, mais peut-être ignorez-vous ses projets futurs ou les outils uniques construits sur Hyperliquid.

CoreWriter — la couche d'exécution unifiée

Hyperliquid dispose, au-dessus de sa couche de consensus, d’un environnement d’exécution à double état : HyperCore et HyperEVM. HyperCore est le moteur haute performance que nous connaissons, supportant les contrats perpétuels et les marchés au comptant basés sur carnet d’ordres. HyperEVM est un environnement complètement différent, hébergeant la couche de contrats intelligents d’Hyperliquid. Les deux partagent un même état, mais jusqu’à présent, les contrats intelligents HyperEVM ne pouvaient que lire les données de HyperCore. CoreWriter change radicalement cela.

HyperCore et HyperEVM sont tous deux construits sur la couche de consensus HyperBFT

C’est l’innovation fondamentale qui distingue Hyperliquid des autres blockchains. CoreWriter permet désormais aux contrats intelligents HyperEVM non seulement de lire les données de HyperCore, mais aussi d’exécuter des instructions transactionnelles (y compris ordres commerciaux, mise en gage, transferts et gestion de coffres-forts).

Cela ouvre la porte aux protocoles HyperEVM pour accéder au plus grand carnet d’ordres on-chain et à sa liquidité, créant des mécanismes DeFi uniques sans précédent.

Exemples d’intégration de CoreWriter :

-

Des DEX exploitant conjointement la liquidité AMM et celle du carnet d’ordres pour améliorer l’efficacité du capital

-

Création de stratégies complexes de couverture delta via les contrats perpétuels

-

CLAMM utilisant les contrats perpétuels pour couvrir les pertes d’impermanent loss lorsque le taux de financement est favorable

-

Stratégies combinées utilisant simultanément options et contrats perpétuels

-

Stratégies tokenisées de taux de financement disponibles sur HyperEVM

-

Les liquidations sont actuellement généralement exécutées via AMM, mais CoreWriter permet aux marchés monétaires d’utiliser le carnet d’ordres pour améliorer l’efficacité du capital

-

Coffres-forts tokenisés sans custody intégrant HLP

Kinetiq est l’un des cas d’utilisation de cette technologie. Kinetiq utilise un système de notation avec validateurs décentralisés pour le staking, toutes les opérations étant automatisées via des contrats intelligents entre HyperEVM et HyperCore. Cette confiance accrue donne un avantage significatif aux jetons de staking liquides (LST) comme kHYPE.

Le TVL de Kinetiq a grimpé à la première place parmi les applications HyperEVM quelques semaines après son lancement sur mainnet

Une autre innovation consiste à introduire un nouvel actif collatéral — l’équipe derrière felix protocol (non confirmé) envisagerait cette direction. Plus précisément : permettre aux positions perpétuelles tokenisées d’être utilisées comme garantie sur les marchés monétaires pour emprunter, ouvrant ainsi des opportunités de yield mining entièrement adossées à des produits dérivés.

L'instance Morpho de Felix reste l'un des marchés monétaires les plus attrayants sur HyperEVM

CoreWriter n’est qu’une des innovations propulsant DeFi vers une ère plus étrange, complexe et composable — l’ère baroque. Une autre innovation clé d’Hyperliquid suit :

HIP-3 : Le moment « Uniswap » des contrats perpétuels

La prochaine innovation d’Hyperliquid consiste à créer, via HIP-3, des marchés perpétuels sans autorisation. Avec 1 million de HYPE (environ 38 millions de dollars au moment de la rédaction) et un oracle, il est possible de déployer un nouveau marché perpétuel sans permission sur Hyperliquid. Cela crée un tout nouveau marché — que nous pourrions appeler « Perpetuals as a Service » (PaaS).

Le véritable moment « Uniswap » pour les contrats perpétuels est arrivé : tout marché perpétuel peut désormais être créé, y compris :

-

Contrats perpétuels sur actions

-

Contrats perpétuels sur indices

-

Contrats perpétuels sur marchés forex

-

Contrats perpétuels sur matières premières

-

Contrats perpétuels sur marchés Pre-IPO

-

Contrats perpétuels sur immobilier

-

Marchés spéciaux et nouveaux

Cela signifie également que si un jeton émis par un protocole n’est pas coté sur HyperCore ou sur un CEX, il est désormais possible de créer une paire de trading sans autorisation sur le marché blockchain le plus utilisé. Des indices de finance traditionnelle comme le S&P 500 pourraient rapidement être lancés, devenant potentiellement les plus grands marchés d’Hyperliquid. Des actions comme $NVDA, $HOOD, $TSLA pourraient être « perpétualisées », créant de nouveaux outils autour de ces géants technologiques. Les émetteurs de marché obtiendraient 50 % des frais de transaction générés par leurs outils.

HIP-3 ouvre la porte à de nouveaux marchés comme les perps sur actions

Pour les utilisateurs DeFi, certains de ces marchés spéciaux sont particulièrement attrayants — surtout lorsque les positions perpétuelles tokenisées via CoreWriter peuvent être utilisées dans d'autres applications HyperEVM. Avec le temps, nous pourrions assister à des marchés sur l’immobilier perpétuel, les marchés prédictifs, voire les contrats à terme sur le jus d’orange. Toutefois, attirer des market makers vers ces marchés pourrait s’avérer difficile. Il est donc plus probable que les marchés principaux apparaissent en premier.

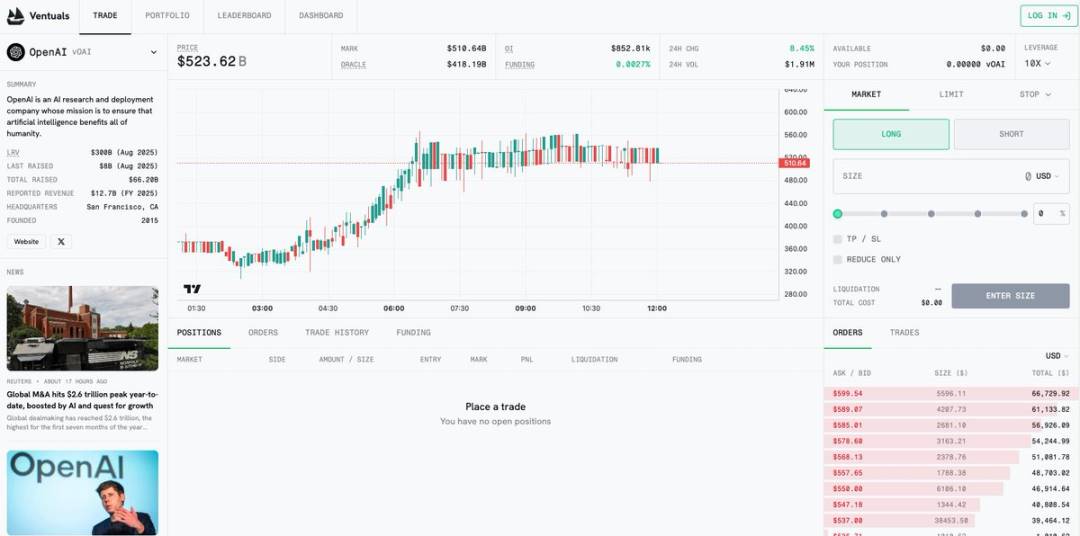

Ventuals est l’une des premières équipes à annoncer publiquement la construction d’un marché Pre-IPO basé sur HIP-3. Elle utilise des sources de données hors chaîne de pointe pour obtenir des valorisations précises, créant des contrats perpétuels autour des entreprises privées les plus importantes au monde telles qu’OpenAI, SpaceX, Stripe, Anthropic, etc.

Page du marché testnet de Ventuals

Ces marchés spéciaux stimulent l’innovation DeFi : un marché, un oracle, un rêve.

Stablecoins adossés à des dérivés

Les dérivés stimulent également l’innovation dans le domaine des stablecoins — non pas via les stablecoins transactionnels (Tether et Circle formant leur propre catégorie), mais via les stablecoins générant des intérêts.

Ce domaine connaît une croissance rapide, et USDe illustre parfaitement le développement de stablecoins à haut rendement unique. Nous en avons assez des stablecoins adossés à des obligations publiques offrant une modeste annualisation de 5 %, disponibles en nombre croissant.

Les contrats perpétuels ont permis, grâce aux taux de financement, la meilleure stratégie delta neutre des dernières années. Resolv est un autre exemple de stablecoin à haut rendement delta neutre. Son système hiérarchisé permet aux utilisateurs de choisir leur niveau de rendement selon leur tolérance au risque. Combiné à des protocoles comme Pendle, cela permet de créer des outils encore plus complexes et uniques — les jetons de principal (PT) retiennent particulièrement mon attention, créant essentiellement des produits de revenu à taux fixe garantis par des rendements dérivés.

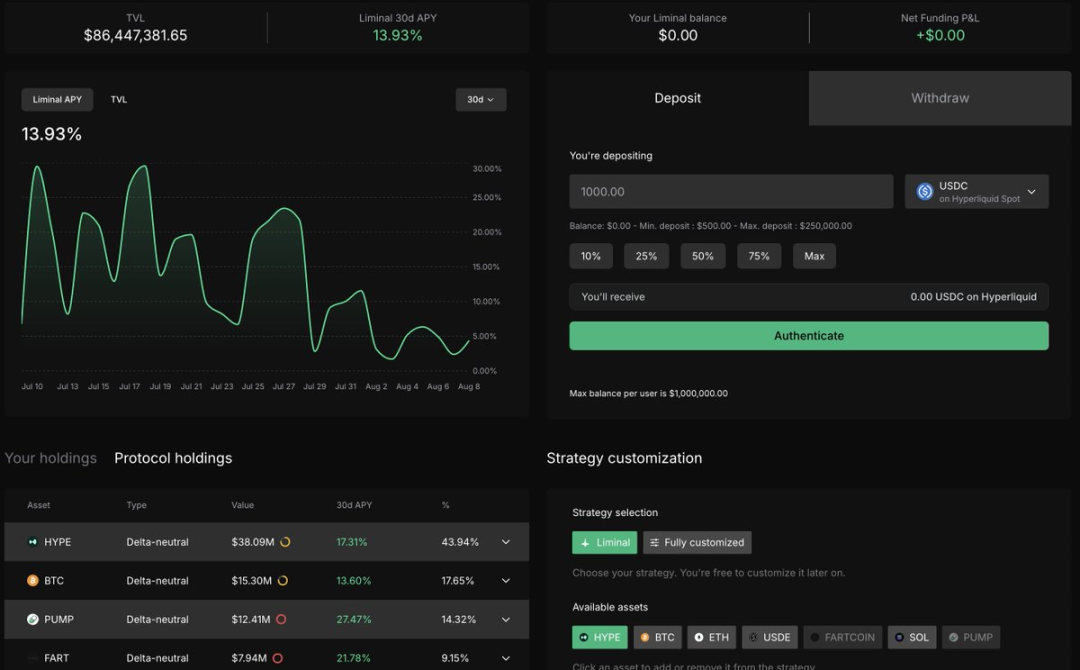

Liminal, construit sur Hyperliquid, propose dans son application des services de stratégie de taux de financement. Les utilisateurs déposent des stablecoins et gagnent automatiquement les revenus issus des taux de financement. Bien que ce ne soient pas des stablecoins en tant que tels, ces produits adossés à des dérivés offrent des rendements élevés libellés en stablecoin, supérieurs à ceux des actifs du monde réel (RWA) comme les obligations.

Parfois, les stablecoins font preuve d’encore plus d’imagination : Neutrl crée un produit synthétique en dollar via des arbitrages OTC (hors cote) et des couvertures perpétuelles, offrant actuellement plus de 30 % annuels sur un TVL de 40 millions de dollars (accès actuellement limité aux utilisateurs privés).

Comment y parviennent-ils ?

Neutrl obtient des transactions SAFT (Simple Agreement for Future Tokens) et des jetons auprès de fondations et d’investisseurs cherchant de la liquidité, la majorité de ces transactions bénéficiant d’une forte remise par rapport au prix au comptant. Leur avantage réside dans leur réseau de capitaux et partenaires leur permettant d’accéder à ces opportunités, puis ils se couvrent via des contrats perpétuels. La gestion des risques inclut une diversification des transactions, un soutien par d’autres stablecoins, des marges de sécurité supplémentaires et une conservation tierce.

Ces nouveaux types de marchés permettent aux utilisateurs d’obtenir des rendements sans précédent. Les transactions OTC, auparavant réservées à une élite, sont désormais accessibles aux utilisateurs ordinaires via Neutrl.

Les formes de stablecoins sont variées : GAIB avec ses dérivés AI GPU, USD.AI avec ses stablecoins adossés à la dette d’infrastructure IA, Hyperbeat avec ses stablecoins résultant de la tokenisation de stratégies DeFi utilisant USDT (techniquement des stablecoins).

Nouveaux instruments dérivés basés sur options

Depuis longtemps, on discute de la mauvaise conception des produits d'options. Ces temps sont révolus — les outils d'options on-chain offrent désormais des vecteurs uniques d'exposition : allant des produits orientés trading, à levier élevé, aux stratégies génératrices de rendement.

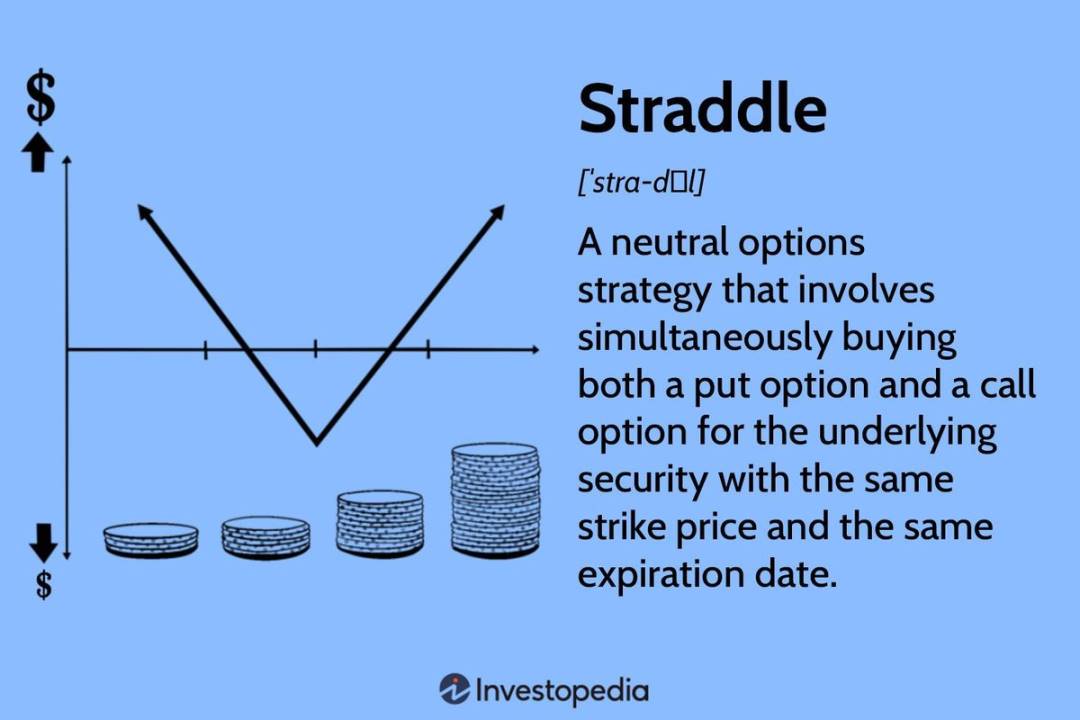

Les stratégies de straddle reviennent essentiellement à parier sur la volatilité

Au lieu d’ouvrir complètement le monde des options, les protocoles se concentrent sur des niches spécifiques, développant des produits de haute qualité avant d’étendre leur portée. Cela a donné naissance à toute une série de protocoles d’options proposant des produits inédits on-chain.

La semaine dernière, des outils comme les options 0dte (expirant dans les 24 heures) ont atteint un volume nominal record. Pourquoi ces outils sont-ils utiles ? En bref : l’espace spéculatif est incroyable.

-

Un effet de levier extrêmement élevé (jusqu'à des centaines de fois le levier nominal)

-

Aucun risque de liquidation lors de l’achat d’options call/put

Les traders peuvent utiliser le protocole IVX pour négocier des marchés d'options 0dte sur des actifs majeurs tels que BTC, ETH, SOL et HYPE. Ce sont aujourd’hui parmi les meilleurs outils de levier disponibles, incluant les produits à levier maximal sur des actifs comme HYPE.

BTC avec levier 400x, sans liquidation ni frais de financement

Ce qui me ravit vraiment, c’est que chaque protocole se concentre sur sa spécialité : Rysk Finance, par exemple, se concentre sur les stratégies de rendement par option (covered calls), relançant ainsi l’innovation DeFi via les dérivés. Bien qu’il existait déjà des produits de rendement par option, les applications actuelles franchissent pour la première fois un cap décisif en termes d’expérience utilisateur et de mécanismes durables.

Les jetons de rendement de Gamma Swap constituent un produit plus récent, créant des dérivés uniques au-dessus d’un AMM. Leur nouveau jeton de rendement symbolise l’archétype dérivé de la nouvelle ère baroque DeFi : en utilisant des positions Uni V3 empruntées, le jeton de rendement agit comme un actif synthétique avec exposition sous-jacente similaire au spot, sans subir les pertes d’impermanent loss des LP tokens AMM.

Ces outils vont bientôt libérer leur componibilité : grâce à l’intégration inter-applications (comme leur listing sur Euler ou Morpho), et inévitablement sur Pendle, nous aurons bientôt des vecteurs uniques et remarquables pour exprimer une exposition ETH.

Un pool de liquidité AMM V3 mono-actif à taux fixe générant des rendements — oui, la Renaissance est bel et bien terminée…

Les options prennent plusieurs formes : Time Swap avec V3 m’enthousiasme également — il introduit des jetons liés au temps, en tokenisant des périodes temporelles pour offrir des fonctionnalités étendues aux YT/PT (jetons de rendement / jetons de principal). Cela présente plusieurs avantages par rapport aux systèmes actuels de tokenisation des rendements : efficacité accrue du capital, réduction de la fragmentation, flexibilité améliorée du trading des rendements.

La fin de l'impermanent loss

Concernant les nouveaux outils, la prochaine innovation DeFi sur les AMM vient de Yield basis — transformant les actifs cryptos en outils productifs générant des rendements via une couverture à effet de levier unique.

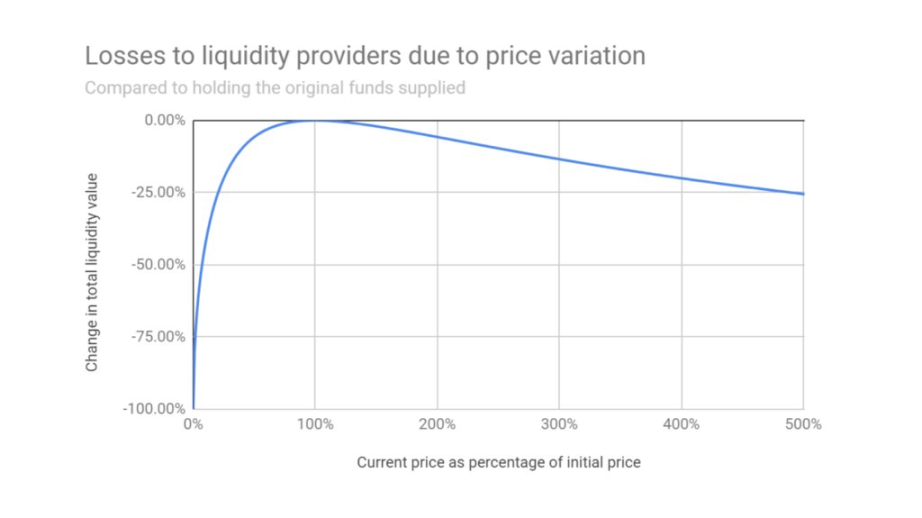

L'impermanent loss est une caractéristique inhérente au mécanisme AMM

Dans un AMM traditionnel, si vous fournissez 10 000 $ de wBTC et 10 000 $ de USDC, lorsque le prix du BTC double, votre position finale ne doublera pas (car elle croît selon la formule xy=k, proportionnellement à √prix du BTC). Mais si vous mettez en gage wBTC pour emprunter 10 000 $ et constituez une position LP, tout en maintenant dynamiquement un ratio dette (10 000 $) / collatéral (20 000 $) de 50 %, et en ajustant automatiquement la dette à 50 % du collatéral lorsque le prix du BTC varie, alors la valeur totale de votre position croîtra proportionnellement au prix du BTC.

Yield basis utilise exclusivement crvUSD pour renforcer l'utilité, mais surtout pour acquérir un contrôle sur les taux d'intérêt.

Le point clé réside dans le mécanisme de rééquilibrage : l'AMM à effet de levier offre les jetons LP aux arbitragistes avec une légère remise, qui ajoutent crvUSD pour réduire la dette et ajuster la taille de la position. De même, lorsque le prix monte, l'AMM à effet de levier offre crvUSD en prime aux déposants de jetons LP, permettant aux arbitragistes d'acheter davantage de BTC pour restaurer un effet de levier 2x.

ybBTC apporte une solution innovante très attendue pour générer du rendement sur BTC. Les simulations du fondateur de Curve, Michael Egorov, montrent un potentiel énorme pour ybBTC. Pour moi, des rendements à deux chiffres suffiraient à considérer cela comme un succès — bien que si des milliards sont déposés, la dilution des rendements reste incertaine (ce serait alors une victoire colossale pour Yield basis, Curve Finance et tous les traders de BTC on-chain).

Produits sur taux de financement

Les taux de financement sont devenus l'un des outils les plus intéressants pour amplifier les rendements via des positions delta neutres. Alors que les taux de financement des altcoins grimpent en flèche (notamment pour des actifs très demandés comme HYPE, FARTCOIN, PUMP), la stratégie de base consistant à acheter au comptant et vendre à découvert en perpétuel (trade de base) est devenue l'une des meilleures opportunités de ce cycle. Comme mentionné précédemment, Ethena, Resolv, ou même Liminal, exploitent tous cela pour offrir des outils de rendement.

Boros, lancé par Pendle, est un autre innovateur dans ce domaine, introduisant un nouveau dérivé négociable sur les taux de financement : parier à la hausse implique de payer un taux fixe mais de recevoir le taux flottant du marché, inversement pour parier à la baisse.

Boros ouvre de nouvelles possibilités : fixer un taux de financement est crucial pour les VC, fonds, traders et protocoles comme Ethena/Resolv, qui peuvent ainsi verrouiller leurs rendements pendant une période donnée. Cela donnera naissance à davantage de stratégies composites (y compris des marchés à taux fixe).

Où va l'avenir ?

Ce qui précède ne représente qu'une partie des innovations stupéfiantes actuellement présentes dans le monde DeFi. La vitesse de développement est sans précédent, les équipes apprenant constamment des difficultés du secteur pour créer des produits véritablement puissants. La grande majorité sont pilotées par les dérivés, soulignant à nouveau les traits distinctifs de la nouvelle ère DeFi. Les dérivés propulseront DeFi vers de nouveaux sommets — d'abord en dépassant le pic de TVL du cycle précédent, puis enfin vers le trillion de dollars (7 fois la taille actuelle).

Ces protocoles n'ont montré qu'un aperçu infime de leur potentiel. Dans les 6 à 12 prochains mois, ils rejoindront les géants existants (AAVE, Uniswap, Lido, etc.) pour porter l'industrie vers de nouveaux sommets.

Au fur et à mesure que DeFi continue d'évoluer et de mûrir, de nombreux marchés intéressants restent à explorer : marchés forex on-chain, DeFi conforme à la charia, marchés monétaires à taux fixe, prêts sans surcollatéralisation, solutions de confidentialité, etc. Ces domaines passeront du statut de niche au mainstream, tandis que les domaines existants (notamment les dérivés) passeront du mainstream à la domination de l'ensemble du système financier.

Une chose est sûre : DeFi est entré dans l'ère baroque, et l'avenir ne fera que s'illuminer davantage.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News