Quels échanges de cryptomonnaies vont bientôt être cotés au Nasdaq, et quelle est leur valorisation ?

TechFlow SélectionTechFlow Sélection

Quels échanges de cryptomonnaies vont bientôt être cotés au Nasdaq, et quelle est leur valorisation ?

Alors que plusieurs bourses de cryptomonnaies s'apprêtent à être cotées, il est essentiel pour les investisseurs de comprendre l'évaluation relative de ces plateformes.

Rédaction : Tanay Ved, Victor Ramirez, Coin Metrics

Traduction : AididiaoJP, Foresight News

Points clés :

-

Dans un contexte réglementaire favorable et avec un intérêt manifeste des investisseurs pour une exposition aux actifs cryptos sur les marchés publics, Kraken, Gemini et Bullish prévoient de procéder à une introduction en bourse (IPO).

-

L’IPO de Coinbase en 2021 a établi une référence sectorielle. Lors de son introduction, la valorisation de Coinbase s’élevait à 65 milliards de dollars, avec 96 % de ses revenus provenant des frais de transaction. Aujourd’hui, les revenus liés aux abonnements et services représentent 44 % au deuxième trimestre 2025.

-

Parmi les bourses candidates à l’IPO, Coinbase domine toujours avec 49 % du volume au comptant. Bullish et Kraken se partagent chacun 22 %, tout en étendant rapidement leurs nouveaux services.

-

Tous les volumes de transactions déclarés ne sont pas équivalents. Une analyse des activités de round-tripping révèle des gonflements artificiels sur certaines plateformes et souligne la nécessité d’évaluer la qualité et la transparence des bourses.

Introduction

Dans l’histoire du secteur des cryptomonnaies, le gouvernement américain a longtemps adopté une attitude froide, voire hostile. Mais la semaine dernière, une évolution positive s’est produite.

Le groupe de travail présidentiel sur les actifs numériques a publié un rapport de 166 pages décrivant l’état actuel des actifs numériques et proposant des recommandations politiques visant à établir une structure de marché complète. Parallèlement, le président de la SEC, Paul Atkins, a annoncé lors d’un discours public le projet « Crypto Forward », dont l’objectif est de faire des États-Unis la « capitale mondiale de la crypto » en numérisant les marchés financiers, en simplifiant les processus complexes de licence pour les entreprises cryptos et en soutenant la création d’applications financières « super-apps » offrant de multiples services.

Les principaux bénéficiaires de ce nouveau cadre réglementaire sont les exchanges centralisés. Plusieurs exchanges centralisés privés comme Kraken, Bullish et Gemini profitent de cet environnement relativement favorable pour envisager une introduction en bourse (IPO). Alors que ces entreprises ouvrent leur capital au grand public, il devient essentiel pour les investisseurs de comprendre leurs fondamentaux. Dans cet article, nous analyserons en profondeur les indicateurs clés de ces bourses et attirerons l’attention sur certains pièges liés à l’utilisation des données déclarées par les plateformes.

La vague d’IPOs dans les bourses de cryptomonnaies

Depuis l’IPO de Coinbase en avril 2021, peu d’introductions en bourse liées au secteur des cryptomonnaies ont eu lieu au cours des quatre dernières années, principalement en raison des tensions entre les entreprises cryptos et l’ancienne direction de la SEC. Cela a privé les sociétés privées d’accès à la liquidité des marchés publics et empêché les investisseurs non accrédités de tirer profit de ces entreprises. Avec la promesse d’un régime réglementaire plus favorable sous l’administration Trump, plusieurs nouvelles entreprises privées du secteur crypto ont annoncé leurs projets de cotation.

Ce contexte, combiné à un regain d’intérêt des investisseurs pour une exposition aux cryptos via les marchés publics, a donné naissance à certaines des IPO les plus explosives, comme celle récente de Circle. Gemini, Bullish et Kraken prévoient de coter aux États-Unis, espérant saisir cette opportunité pour se positionner comme fournisseurs de services complets en actifs numériques.

L’IPO de Coinbase en 2021

L’IPO de Coinbase en 2021 fournit une référence utile pour évaluer les perspectives d’investissement des futures IPO d’échanges. L’entreprise s’est introduite sur le marché public le 14 avril 2021 via une mise en cote directe sur le Nasdaq, avec un prix de référence de 250 $ par action, une valorisation entièrement diluée de 65 milliards de dollars et un cours d’ouverture à 381 $. L’introduction de Coinbase coïncidait avec le pic du marché haussier de 2021, où le prix du bitcoin approchait les 64 000 $ et le volume de transactions de l’exchange dépassait 10 milliards de dollars.

Selon son document S-1, le modèle économique de Coinbase était alors très simple, avec la majorité de ses revenus provenant des frais de transaction :

« Depuis sa création jusqu’au 31 décembre 2020, nous avons généré plus de 3,4 milliards de dollars de revenus totaux, principalement issus des frais basés sur le volume perçus auprès des utilisateurs particuliers et institutionnels sur notre plateforme. Au 31 décembre 2020, les revenus liés aux transactions représentaient plus de 96 % de nos revenus nets. Nous exploitons l’avantage de notre activité transactionnelle pour développer et enrichir notre plateforme, en lançant de nouveaux produits et services grâce à un effet de levier, et en élargissant notre écosystème. »

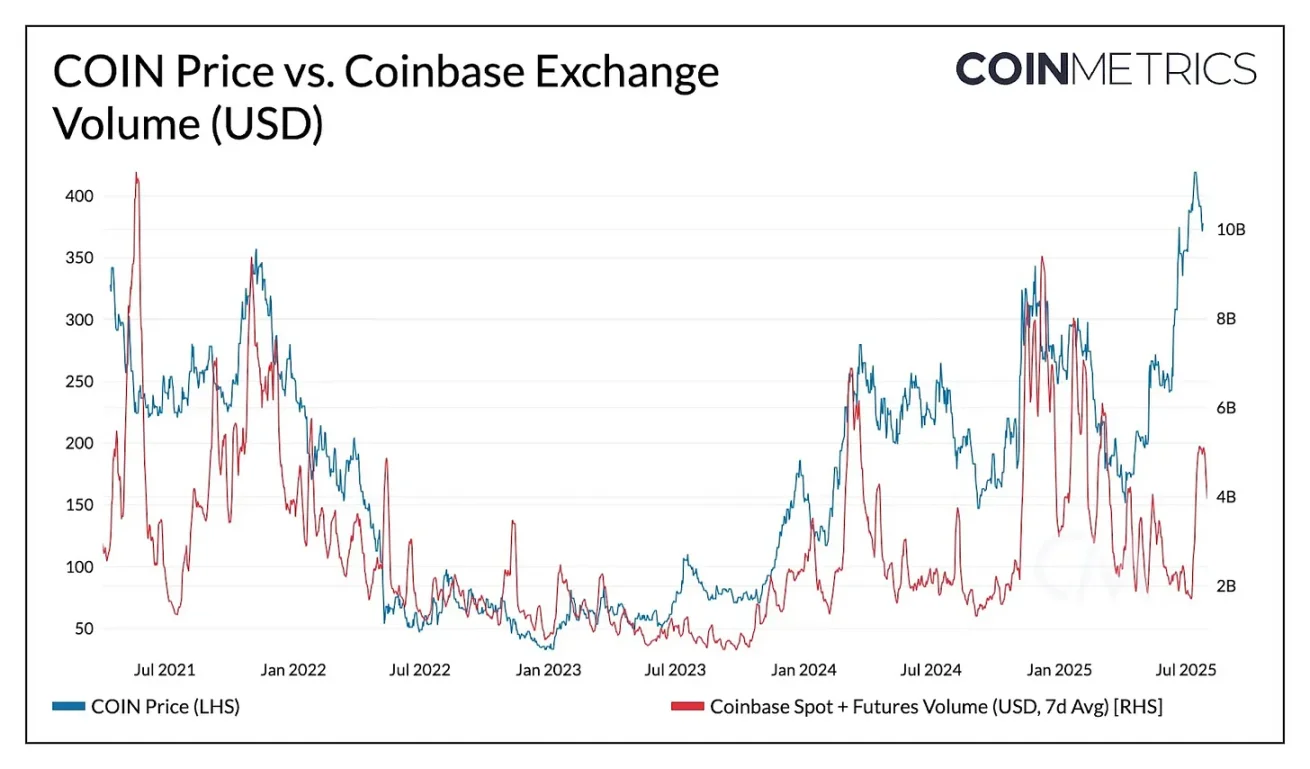

Source : Données professionnelles Coin Metrics Market Data et Google Finance

Aujourd’hui, Coinbase ressemble davantage à un « exchange full-stack ». Bien que le trading reste son activité centrale, son modèle économique s’est considérablement étendu à l’ensemble des services liés aux cryptomonnaies. Ce changement commence à se refléter dans la relation entre le cours de l’action COIN et le volume de transactions : initialement fortement corrélés, cette corrélation s’est affaiblie avec la montée en importance des « revenus d’abonnement et de services » (incluant les revenus liés aux stablecoins (intérêts USDC), aux récompenses blockchain (staking), aux revenus de custody, etc.) :

Coinbase, premier trimestre 2021 :

-

Revenus : 1,6 milliard de dollars

-

Revenus de transaction : 1,55 milliard de dollars (96 %)

-

Revenus d’abonnement et de services : 56 millions de dollars (4 %)

Coinbase, deuxième trimestre 2025 :

-

Revenus : 1,5 milliard de dollars

-

Revenus de transaction : 764 millions de dollars (51 %)

-

Revenus d’abonnement et de services : 656 millions de dollars (44 %)

-

Revenus d’intérêts d’entreprise : 77 millions de dollars (5 %)

Analyse comparative des bourses proches de l’IPO

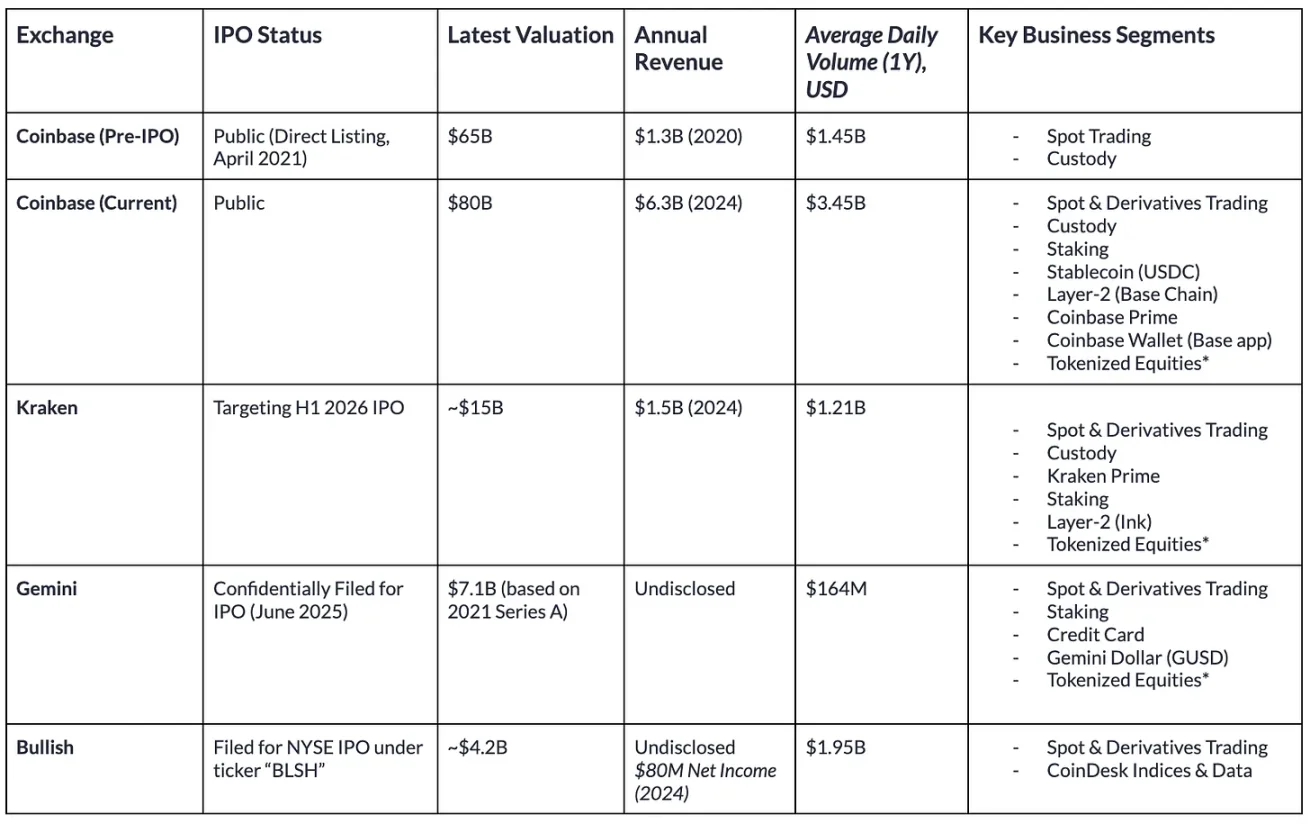

Dans ce cadre, nous présentons ci-dessous des estimations concernant la valorisation, les volumes de transaction et les domaines d’activité des bourses susceptibles de s’introduire en bourse.

Source : Données professionnelles Coin Metrics Market Data et documents d’entreprises cotées (données au 1er août 2025)

Bien que les services offerts par ces bourses tendent à se rapprocher, elles diffèrent sensiblement par leur influence sur le marché et l’échelle de leurs activités de trading.

Kraken, fondé en 2013, est entré dans une phase plus mature. L’entreprise affiche une croissance financière solide, avec 1,5 milliard de dollars de revenus en 2024 (en hausse de 128 % par rapport à 2023) et 412 millions de dollars au deuxième trimestre 2025. Kraken a également réalisé l’acquisition de NinjaTrader, obtenu une licence MiCA en Europe, et mené des expansions stratégiques dans les domaines des stocks tokenisés, des paiements et de l’infrastructure blockchain (Ink). Avec une valorisation cible d’environ 15 milliards de dollars, un chiffre d’affaires de 1,5 milliard en 2024, son ratio de valorisation sur revenus atteint 10x, légèrement inférieur aux 12,7x de Coinbase.

En comparaison, Gemini est plus petit. Son volume moyen de transactions sur l’année écoulée s’élève à 164 millions de dollars, le plus faible parmi ces bourses. La dernière valorisation significative de Gemini remonte au tour de financement de série A en 2021 à 7,1 milliards de dollars, bien que le marché privé l’évalue aujourd’hui à environ 8 milliards. Outre ses activités au comptant et en dérivés, Gemini propose des services de staking et une carte bancaire rémunérant les dépôts des utilisateurs. Il est aussi l’émetteur du Gemini Dollar (GUSD), dont l’offre en circulation est désormais tombée à 54 millions de dollars.

Bullish arrive en tête des activités de trading, avec un volume moyen de 1,95 milliard de dollars par mois sur l’année écoulée. L’Exchange Bullish constitue le cœur de son infrastructure de trading et de liquidité, ciblant principalement les clients institutionnels. Il est régulé en Allemagne, à Hong Kong et à Gibraltar, tout en cherchant activement une licence aux États-Unis. En outre, Bullish s’est étendu au secteur des informations en acquérant CoinDesk. Selon son document F-1, l’entreprise a dégagé un bénéfice net de 80 millions de dollars en 2024, après une perte nette de 349 millions de dollars. Sur la base d’une transaction SPAC annulée en 2022, sa valorisation initiale était proche de 9 milliards de dollars, mais elle cherche actuellement une valorisation de 4,2 milliards de dollars.

Tendances des volumes de transaction des bourses

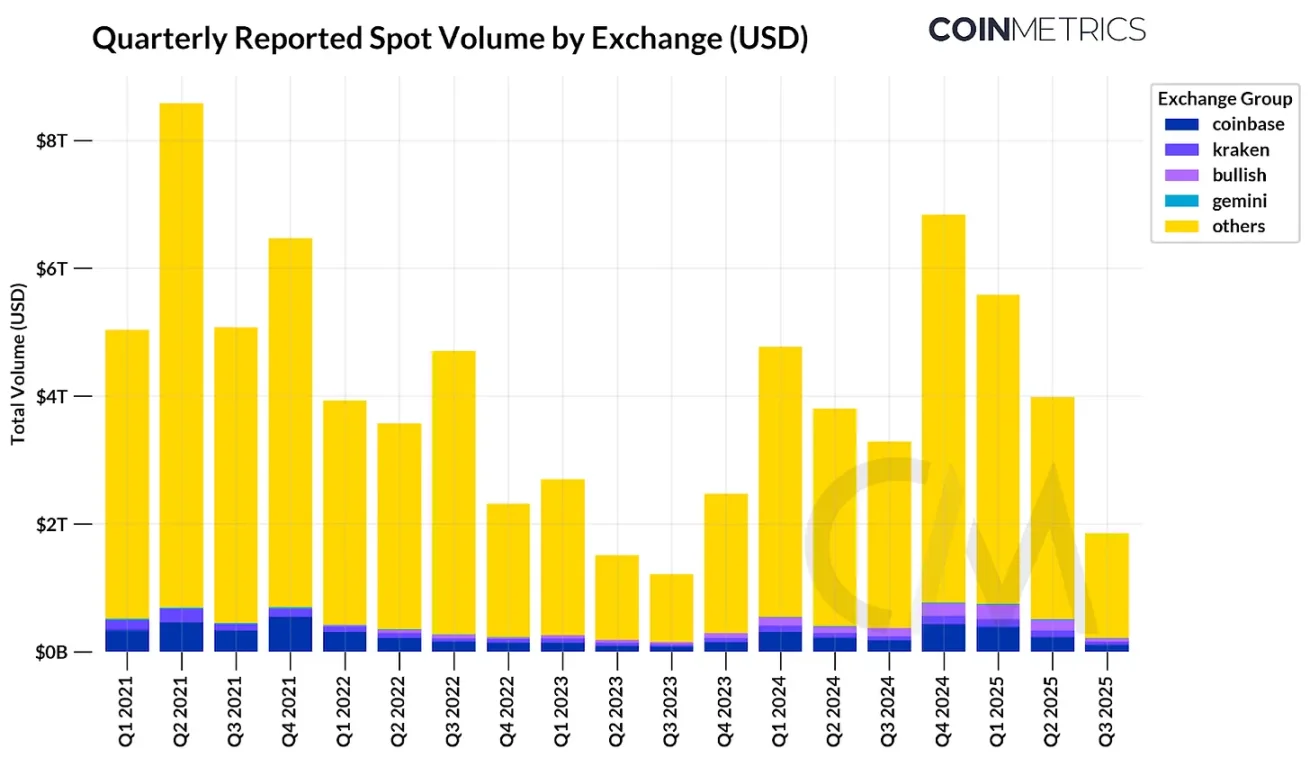

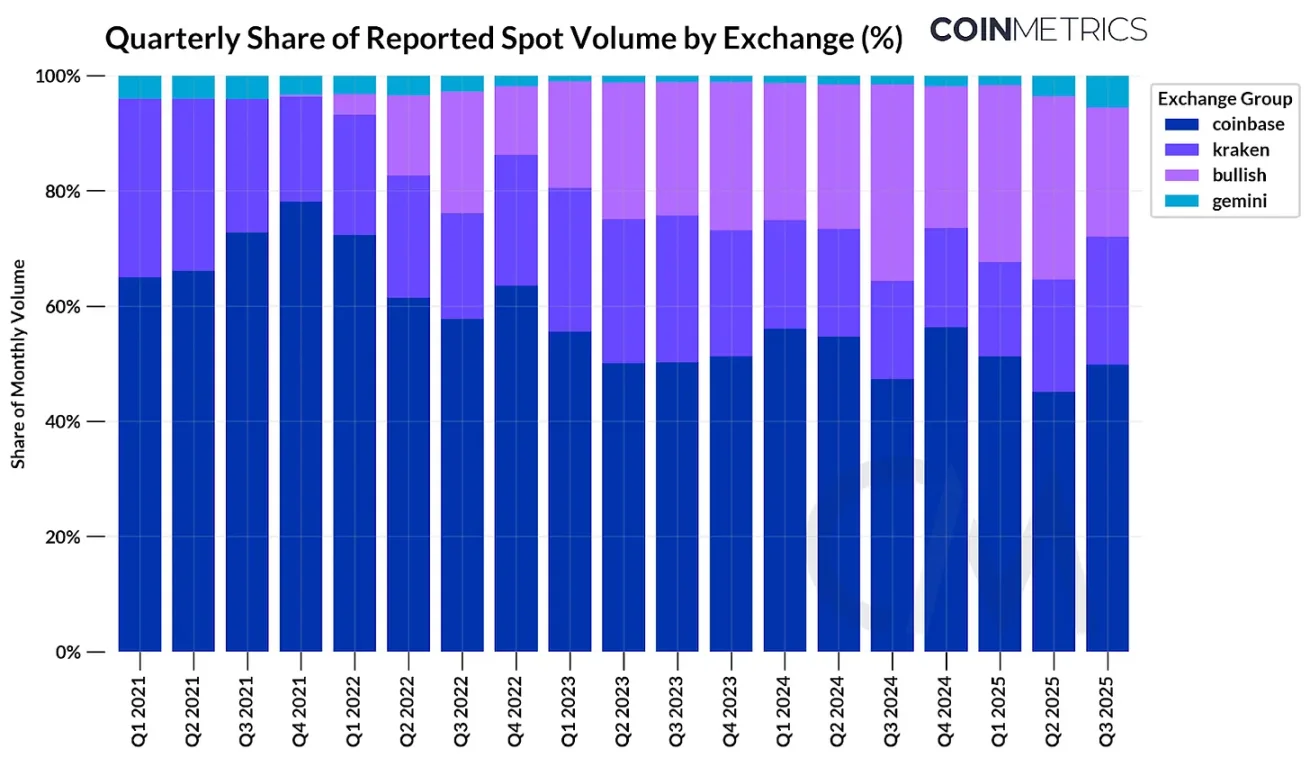

Source : Données professionnelles Coin Metrics Market Data

Dans l’ensemble, Coinbase et les autres bourses sur le point de s’introduire ne représentent que 11,6 % environ des volumes spot déclarés par les exchanges centralisés. Binance seul représente 39 %, tandis que d’autres exchanges hors-shore occupent également une part importante. Parmi les bourses analysées, Coinbase détient 49 % du volume au comptant, Bullish et Kraken 22 % chacun. Depuis son lancement en 2022, la part de marché de Bullish a progressé régulièrement, tandis que celle de Kraken a diminué face à la concurrence accrue.

Transactions sur carnet d’ordres : Analyse de l’activité économique des bourses

Comme indiqué précédemment, le volume de transactions est l’un des indicateurs les plus prédictifs pour estimer la valorisation. Toutefois, les volumes déclarés peuvent varier selon les bourses et devenir un indicateur trompeur.

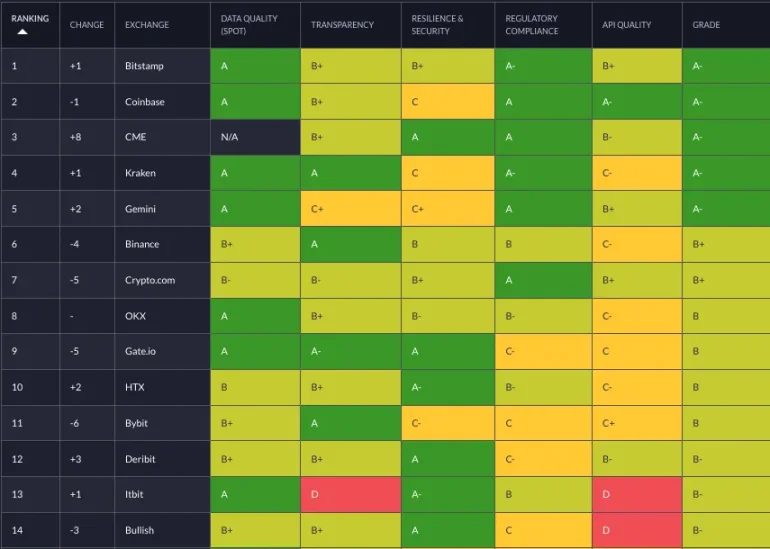

Bien que la plupart des grandes bourses de cryptomonnaies aient réduit les transactions de wash trading, certaines pratiques irrégulières persistent. Notre méthode Trusted Exchange Framework décrit en détail comment détecter les activités anormales et évalue aussi des facteurs qualitatifs tels que la conformité réglementaire.

Source : Trusted Exchange Framework

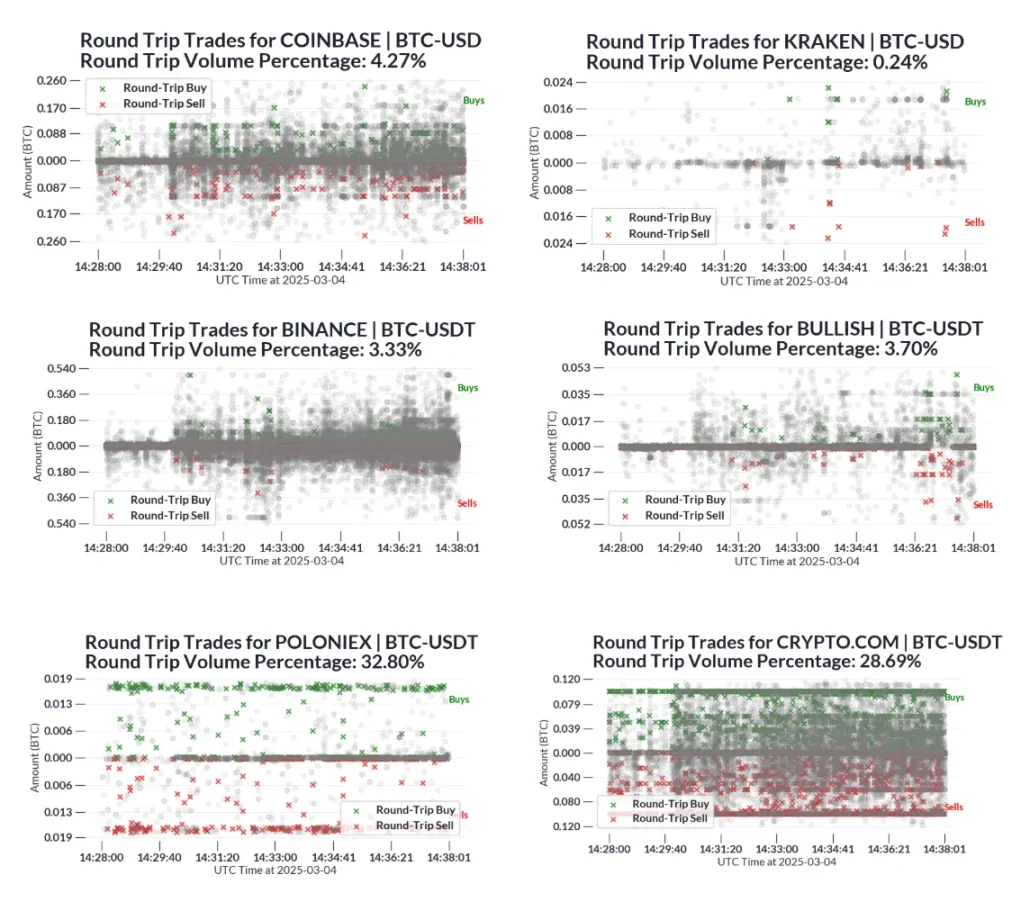

Un indicateur plus robuste que nous avons développé pour identifier les transactions suspectes consiste à calculer la fréquence des transactions répétées. Voici notre méthode de test :

-

Nous avons sélectionné aléatoirement 144 périodes de 5 minutes entre janvier et juin 2025, générant près de 20 millions de transactions.

-

Pour chaque bourse et chaque période, nous sélectionnons une transaction.

-

Si une autre transaction survient dans les 10 transactions suivantes ou dans les 5 secondes, avec une direction opposée, un montant et un prix presque identiques (<1 %), les deux transactions sont marquées comme répétées.

-

Nous répétons cette opération pour chaque transaction. Si une transaction a déjà été marquée, elle est ignorée.

-

Nous calculons le volume total des transactions marquées comme répétées, puis le divisons par le volume total.

Dans le graphique ci-dessous, nous représentons un échantillon de transactions sur une période pour quelques bourses, en marquant les transactions suspects de type round-trip. Chaque point gris représente une transaction normale, les marques vertes et rouges indiquent des transactions aller-retour.

Source : Trusted Exchange Framework

En raison de l’approximation de cette méthode, nous nous attendons à quelques faux positifs, notamment dus à des activités normales du marché (par exemple, les market makers qui facilitent les transactions en fournissant de la liquidité des deux côtés du carnet d’ordres). Toutefois, des proportions élevées de transactions répétées par rapport aux références sectorielles comme Crypto.com et Poloniex suscitent des inquiétudes quant à la fiabilité des volumes déclarés.

Par exemple : au premier et deuxième trimestres 2025, nous estimons que le volume des paires BTC-USD (2010 milliards), BTC-USDT (1920 milliards), ETH-USD (1650 milliards) et ETH-USDT (1600 milliards) sur Crypto.com atteint environ 7200 milliards de dollars. Selon les proportions estimées ci-dessus, environ 1600 milliards de dollars de ces volumes proviendraient de transactions répétées.

Conclusion

Avec l’imminence de plusieurs introductions en bourse d’exchanges de cryptomonnaies, il devient crucial pour les investisseurs de comprendre les volumes relatifs de ces plateformes. Bien que le volume de transaction soit utile pour estimer les revenus transactionnels (qui constituent encore la majeure partie des revenus), des facteurs qualitatifs comme la diversification des activités, la présence de transactions de round-trip et la conformité réglementaire sont des éléments importants pour évaluer la qualité d’un exchange. Ces informations peuvent aider les acteurs du marché à juger si les valorisations sont justifiées.

Quatre ans après son IPO, Coinbase conserve toujours une position dominante, principalement grâce à la diversification de ses sources de revenus (custody, stablecoins, frais Layer-2, etc.). Pourtant, la concurrence sur le marché des exchanges s’intensifie. Pour rivaliser, les autres bourses doivent diversifier leurs revenus au-delà des frais transactionnels, fortement dépendants de l’humeur du marché. À mesure que la structure du marché se clarifie, les bourses sont autorisées à évoluer d’un simple lieu de trading vers des super-applications complètes. La manière dont ces bourses saisiront cette opportunité, réaliseront leur vision et reproduiront le succès des IPO révolutionnaires passées constituera un développement clé à surveiller dans l’année à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News