Ère du capitalisme ultra spéculatif : la liquidité devient un facteur déterminant, le BTC atteindra-t-il son sommet en septembre ?

TechFlow SélectionTechFlow Sélection

Ère du capitalisme ultra spéculatif : la liquidité devient un facteur déterminant, le BTC atteindra-t-il son sommet en septembre ?

Une reprise pourrait survenir en septembre, suivie d'un repli potentiellement motivé par la liquidité.

Rédaction : arndxt

Traduction : AididiaoJP, Foresight News

Bienvenue à l'ère du capitalisme ultra spéculatif.

Soyez attentif au milieu de septembre concernant la masse monétaire M2.

Dans le contexte économique actuel irrationnel, l'ultra-spéculation est devenue une réaction naturelle.

Les politiques budgétaires et monétaires, autrefois des outils permettant d'ancrer les marchés dans une certaine stabilité, voient désormais cette stabilité se fissurer :

-

Les États-Unis affichent un déficit de 7 % du PIB, alors même qu'ils connaissent un plein emploi.

-

Les taux d'intérêt sont maintenus à 5 %, mais le bitcoin approche tout de même des sommets historiques.

-

La politique monétaire a été remplacée par une domination budgétaire, avec des mesures de relance qui persistent même en période de « prospérité » économique.

Les marchés ne reflètent plus les fondamentaux, mais reflètent la liquidité.

La folie du bitcoin : raisonnable dans un monde chaotique ?

Le bitcoin n’a plus besoin d’une économie faible ou de baisses de taux. En réalité, le meilleur environnement macroéconomique pourrait être l’absence de nouveaux chocs, combinée à des conditions de liquidité continuellement favorables.

Et la liquidité augmente fortement :

-

La masse monétaire mondiale M2 reste élevée, peut-être même déjà au sommet.

-

Si le bitcoin augmente de 10 %, plus de 13 milliards de dollars de positions courtes seront liquidées, ce qui indique que le marché dispose encore de suffisamment de capital pour alimenter une hausse parabolique.

-

Le bitcoin atteint généralement son sommet entre 525 et 530 jours après chaque halving, ce qui signifie que la fin septembre 2025 pourrait être un moment clé.

@MintedMacro propose, sur la base des cycles historiques de halving, une feuille de route claire :

Cycle piloté par la liquidité : lorsque la croissance de M2 s’accélère, le bitcoin performe bien. Actuellement, M2 présente une double bosse, le deuxième sommet étant inférieur au premier.

Prévisions temporelles des sommets :

-

2013 : 525 jours après le halving

-

2017 : 530 jours après le halving

-

2021 : 518 jours après le halving

-

2025 : environ le 21 septembre

Fourchette de prix prévue au sommet :

Le bitcoin pourrait atteindre entre 135 000 et 150 000 dollars

Mais l’espace à la hausse pourrait être limité par des politiques macroéconomiques de resserrement.

Conclusion principale :

Un rebond pourrait apparaître en septembre, suivi éventuellement d’un recul lié à la liquidité.

Dans un contexte où les fondamentaux sont déformés et où la liquidité devient la force dominante, les acteurs du marché s’adaptent.

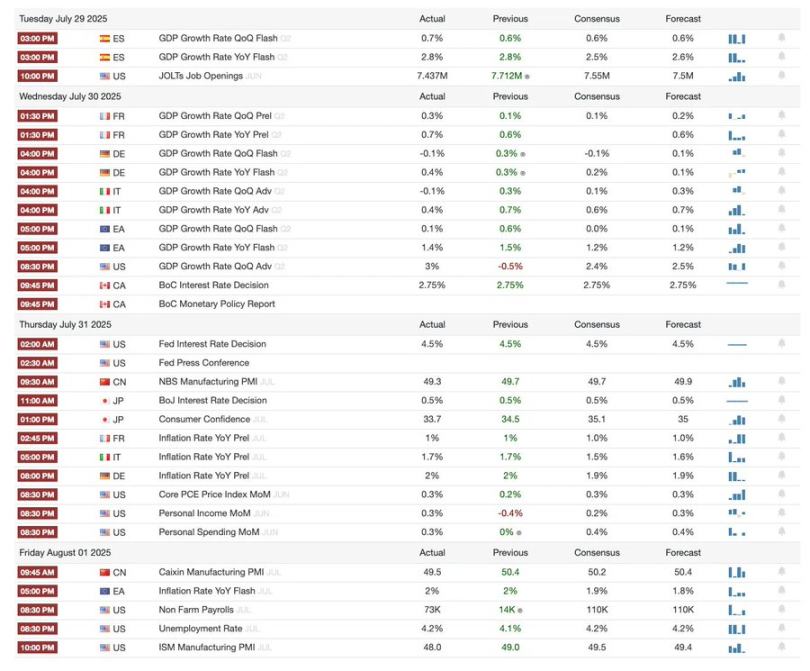

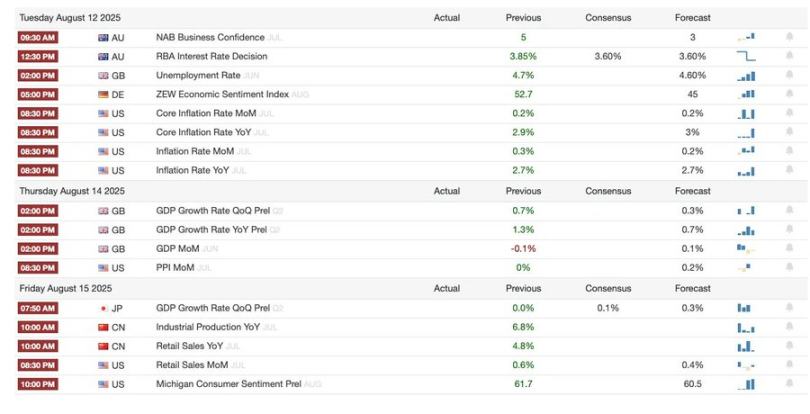

Analyse macroéconomique mise à jour au 3 août 2025, couvrant les thèmes suivants :

-

Événements macroéconomiques de la semaine

-

Indicateurs de popularité du bitcoin

-

Aperçu des marchés

-

Indicateurs économiques clés

-

Focalisation sur l'Inde

Résumé des événements macroéconomiques de la semaine

Indicateurs de popularité du bitcoin

Dynamiques bancaires et réglementaires :

-

La SEC lance un « programme crypto », visant à renforcer la réglementation et à consolider le leadership américain dans la finance numérique.

-

PayPal lance une fonctionnalité de « paiement en crypto », permettant aux entreprises américaines d’accepter 100 cryptomonnaies différentes.

-

Visa étend ses capacités de règlement en stablecoins, en ajoutant de nouveaux jetons et blockchains pris en charge.

-

Le BNB atteint un nouveau record historique, soutenu par une demande institutionnelle et des flux de trésorerie provenant d'entreprises.

Investissements institutionnels et développement de projets :

-

Tron Inc. dépose une déclaration de titres de 1 milliard de dollars et devient le principal détenteur de TRX.

-

Strategy Inc. acquiert 739,8 millions de dollars de bitcoins, portant ses avoirs à 43 milliards de dollars, et lance une introduction en bourse d'actions privilégiées.

-

Tether annonce un bénéfice de 4,9 milliards de dollars au deuxième trimestre, soutenu par une forte demande en bitcoins et en or.

-

SharpLink Gaming achète 295 millions de dollars d’Ethereum, devenant le deuxième détenteur avec 438 017 ETH en portefeuille.

-

Syntetika Hub est lancé : centre d’apprentissage, de contribution et de récompenses au sein de l’écosystème.

Marché des NFT et objets de collection numériques :

-

Les ventes de NFT ont bondi à 574 millions de dollars en juillet, le deuxième niveau le plus élevé de 2025, stimulées par la demande des grands détenteurs.

-

Le prix plancher des CryptoPunks atteint 208 000 dollars, un sommet de trois ans, tiré par la hausse de l’Ethereum.

Aperçu des marchés

Économie américaine : signes accrus de ralentissement

-

Les données économiques de la semaine transmettent un signal clair et cohérent : l’élan de croissance de l’économie américaine a fortement ralenti au cours du premier semestre.

-

Le comportement des consommateurs change : malgré des bilans familiaux plus solides, l’utilisation des cartes de crédit se contracte, reflétant une montée de l’incertitude plutôt qu’un sentiment d’optimisme.

-

L’accessibilité au logement atteint un creux historique : même avec une légère baisse des prix immobiliers, les taux hypothécaires et les coûts de détention (impôts, assurances, entretien) ont explosé. Selon la Fed d’Atlanta, posséder un logement de gamme moyenne absorbe désormais 53 % du revenu moyen, un record absolu, soulignant les obstacles structurels à la propriété.

Banques centrales mondiales : divergences dans les trajectoires de politique

-

Des divergences apparaissent : les banques centrales du Japon, du Canada, du Brésil, de Colombie et de Singapour maintiennent leurs taux inchangés, tandis que celles du Chili et d’Afrique du Sud abaissent prématurément leurs taux de 25 points de base en raison d’un ralentissement économique et d’une inflation en baisse.

-

Le PIB de la zone euro a légèrement dépassé les attentes au deuxième trimestre, en progression de 0,1 % en glissement trimestriel, mais l’inflation sous-jacente reste stable à +2,3 % en glissement annuel, ce qui incite la BCE à la prudence.

-

Le PMI chinois de juillet s’est affaibli, indiquant que la reprise économique perd des forces plus rapidement que prévu, ce qui pourrait freiner la demande régionale et perturber les chaînes d’approvisionnement.

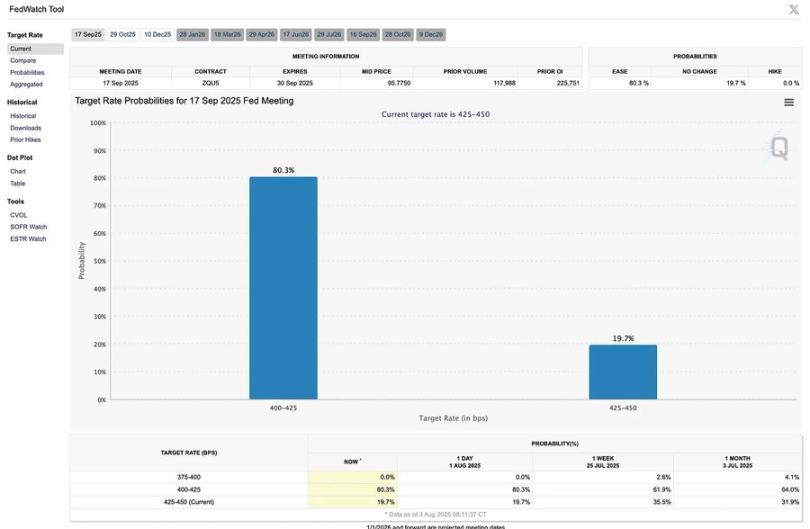

La Réserve fédérale : le dilemme de la dépendance aux données

-

La Fed maintient ses taux à 4,25 %–4,50 % lors de sa cinquième réunion consécutive, renforçant sa posture prudente face à des signaux contradictoires.

-

Un ajustement des taux reste possible en septembre, mais une baisse n’est pas garantie ; les responsables de la Fed insistent sur la nécessité d’attendre des preuves plus claires issues des données sur le marché du travail, l’inflation et la consommation.

-

L’évolution future dépendra de la profondeur du ralentissement économique et de la poursuite du recul de l’inflation sans basculement en récession.

Indicateurs économiques clés

Accord États-Unis-Japon :

Nouvel accord tarifaire : inférieur aux menaces, mais toujours élevé

-

Les États-Unis annoncent un droit de douane de 15 % sur tous les produits japonais importés, supérieur aux précédents 10 % et bien au-dessus des 2,5 % observés début d’année.

-

Les véhicules et pièces détachées, auparavant taxés à 27,5 %, passent désormais à 15 % uniformément, ce qui stimule les actions automobiles japonaises et la bourse locale.

Le risque d'inflation provient de la hausse des prix à l'importation

-

Bien que le scénario extrême d'une taxation à 25 % ait été évité, un tarif de 15 % fera néanmoins grimper les prix à la consommation des produits japonais, accentuant la pression inflationniste et affaiblissant le pouvoir d’achat des ménages américains.

-

Un changement plus large de politique commerciale pourrait également augmenter les coûts d’importation depuis d'autres régions.

Engagement d'investissement japonais de 550 milliards de dollars : modalités floues

-

Trump affirme que le Japon investira 550 milliards de dollars aux États-Unis, dont 90 % des profits reviendraient aux États-Unis, qualifiés de « prime de signature ».

-

Cependant, les représentants japonais précisent que ce chiffre constitue un plafond, non une garantie, et espèrent que les États-Unis assumeront une partie des risques et du financement.

-

L'absence d'accord écrit suscite des doutes sur son exécution et ouvre la porte à de futures controverses.

Le relèvement de la production industrielle américaine confronté à des pénuries de main-d'œuvre

-

L'accord vise à transférer davantage d'activités industrielles vers les États-Unis, mais il n'est pas clair comment combler les postes vacants dans un contexte de pénurie de main-d'œuvre et de restrictions accrues sur l'immigration.

-

Cette contradiction affaiblit la stratégie consistant à réduire le déficit commercial par le rapatriement industriel.

Rebond du secteur automobile : concurrence déloyale

Les constructeurs automobiles américains font face à des coûts supérieurs à ceux des importateurs japonais, notamment en raison de :

-

Droits de douane de 25 % sur les pièces détachées importées.

-

Droits de douane de 50 % sur l'acier et l'aluminium importés.

-

Procédures complexes de remboursement dans le cadre de l'ALENA (NAFTA/USMCA).

Les dirigeants du secteur mettent en garde contre un accord favorable au Japon au détriment des constructeurs et travailleurs américains, craignant qu’il ne crée un précédent pour les futurs accords commerciaux.

Accord douteux : négociations sans signature de contrat

-

Aucun traité formel n'a été signé ; les deux parties divergent déjà sur l'interprétation des termes.

-

Cela alimente des inquiétudes plus larges quant à la dépendance des États-Unis à des engagements commerciaux non contraignants, pouvant compromettre la confiance et la stabilité dans les négociations futures.

Marché du travail :

Les nouveaux diplômés font face à un marasme de recrutement sans précédent

-

Le taux de chômage des jeunes diplômés atteint un sommet décennal, ne différant que d’un point de pourcentage du taux global des jeunes travailleurs, une différence anormalement faible.

-

Historiquement, les perspectives d'emploi des diplômés universitaires étaient nettement meilleures que celles de leurs pairs ; cette convergence est un signal d'alarme pour les tendances de l'emploi blanc.

L'IA n'est pas le principal responsable, du moins pour l'instant

-

Bien que l'IA générative soit accusée de supprimer les emplois juniors, son impact reste limité à certains secteurs (comme la technologie).

-

Ces effets sectoriels ne suffisent pas à expliquer la faiblesse généralisée du recrutement des diplômés.

L'incertitude politique refroidit le marché

-

L'incertitude liée à la politique commerciale, à la trajectoire des taux de la Fed et aux restrictions migratoires pourrait freiner les embauches, en particulier dans les postes techniques.

-

Cette incertitude influence aussi le comportement des salariés : les taux de départ sont bas, reflétant une hésitation à changer d'emploi dans un marché instable.

-

Moins de départs = moins de postes vacants, ce qui ralentit la mobilité sur le marché du travail.

Atténuation de la pénurie de travailleurs qualifiés

-

La pénurie chronique de diplômés universitaires, autrefois moteur clé de la prime salariale élevée, est en train de s'estomper.

-

Avec l'arrivée de plus de travailleurs dans le bassin technologique, la prime salariale tend à se stabiliser ou à diminuer, ce qui pourrait davantage inhiber la créativité dans les industries traditionnellement à forte croissance.

Focalisation sur l'Inde

Accord commercial Royaume-Uni - Inde : un virage significatif hors des États-Unis

-

Le Royaume-Uni et l'Inde concluent un accord commercial historique, supprimant les droits de douane sur plus de 90 % des exportations britanniques vers l'Inde.

-

Le Royaume-Uni anticipe une hausse de 60 % de ses exportations vers l'Inde d'ici 2040, grâce à un accès accru à un marché indien en pleine expansion.

Le secteur automobile grand vainqueur

-

L'Inde réduit les droits de douane sur les voitures importées de 100 % à 10 %, un changement spectaculaire qui pourrait redessiner le marché automobile.

-

Mais des quotas limitent le volume total d'importations, restreignant ainsi les gains commerciaux immédiats pour les constructeurs britanniques.

Avantages significatifs pour l'Inde

Bien que l'attention médiatique se concentre sur la croissance des exportations britanniques, l'Inde tire davantage profit de la suppression de ses propres droits de douane :

-

Baisse des prix à la consommation

-

Concurrence accrue sur le marché intérieur

-

Compétitivité mondiale renforcée des entreprises indiennes

Ces avantages structurels pourraient améliorer la capacité d'exportation à long terme et la productivité de l'Inde.

Exemption de droits de douane pour 50 % des exportations indiennes vers le Royaume-Uni

Environ 50 % des produits indiens exportés vers le Royaume-Uni, auparavant soumis à des droits de 4 % à 16 %, entreront désormais en franchise, soutenant les exportateurs indiens de textiles, de produits pharmaceutiques et d’aliments.

Reconfiguration commerciale stratégique

-

Cet accord reflète une tendance mondiale : alors que les droits de douane américains perturbent les modèles commerciaux existants, les pays cherchent à diversifier leurs partenariats.

-

L'Inde cherche activement à libéraliser ses échanges avec l'UE, l'ASEAN, voire les États-Unis, se positionnant comme un acteur clé dans le cadre du réajustement post-globale.

Synthèse

Les caractéristiques fondamentales de l'ère du capitalisme ultra spéculatif sont la prédominance de la liquidité, la domination budgétaire et la déconnexion des marchés par rapport à la logique économique traditionnelle. La folie du bitcoin, la reconfiguration des schémas commerciaux et l'évolution du marché du travail en sont autant de reflets. Investisseurs et décideurs doivent s'adapter à cette nouvelle réalité, en faisant preuve de souplesse face aux fluctuations de liquidité et aux incertitudes politiques.

Un trait marquant de l'économie mondiale actuelle est le comportement des marchés piloté par la liquidité. La théorie économique classique suppose que les prix des actifs reflètent leur valeur intrinsèque ou l'actualisation de leurs flux futurs. Toutefois, à l'ère du capitalisme ultra spéculatif, c'est la liquidité – autrement dit l'abondance de capitaux disponibles – qui devient le facteur dominant des prix du marché.

Le bitcoin illustre parfaitement ce phénomène : sa volatilité suit étroitement l'évolution de la masse monétaire mondiale M2. Lorsque les banques centrales injectent massivement des liquidités via l'assouplissement quantitatif ou d'autres moyens, ces fonds se dirigent souvent vers des actifs à haut risque et rendement potentiel élevé, tels que les cryptomonnaies. Ce phénomène est particulièrement visible en 2025 : malgré des taux élevés maintenus par la Fed, le bitcoin continue de grimper, témoignant d'une dépendance accrue aux liquidités, surpassant désormais l'attention portée aux indicateurs économiques traditionnels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News