Projet de loi sur les stablecoins de Hong Kong entré en vigueur : analyse de la régulation des actifs numériques à Hong Kong, évolution du cadre juridique et expérimentation en bac à sable

TechFlow SélectionTechFlow Sélection

Projet de loi sur les stablecoins de Hong Kong entré en vigueur : analyse de la régulation des actifs numériques à Hong Kong, évolution du cadre juridique et expérimentation en bac à sable

Assister à l'histoire.

Rédaction : Zhao Qirui, Lynne

« Le cadre réglementaire des actifs numériques mis en place à Hong Kong, ainsi que ses cas pratiques précurseurs dans le cadre de son bac à sable, illustrent clairement les voies concrètes permettant d’assurer un développement robuste de l’innovation dans un environnement conforme. Comme indiqué dans la « Déclaration sur la politique de développement des actifs numériques de Hong Kong 2.0 », la région construit continuellement un « écosystème d'actifs numériques fiable et axé sur l'innovation » et consolide sa position de leader mondial dans ce domaine, visant à faire de Hong Kong un centre mondial d'innovation. »

I. Évolution du développement des actifs numériques à Hong Kong

(I) Prélude : La touche « pause » chinoise et la touche « avance rapide » mondiale (2017-2022)

En 2017, la Chine continentale a adopté une politique de suspension complète du marché des actifs virtuels, appuyant sur la touche « pause » du développement des actifs numériques. En septembre de cette année-là, sept départements chinois ont conjointement publié un « Avis sur la prévention des risques liés au financement par jetons », mettant immédiatement fin aux activités d'émission initiale de jetons (ICO) et fermant toutes les plateformes nationales d'échange de monnaies virtuelles afin d’éliminer efficacement les risques du marché. Par la suite, la Chine continentale a renforcé davantage sa lutte contre les « transactions déguisées » et les « transactions hors site », qualifiant officiellement en septembre 2021 toute activité liée aux monnaies virtuelles (y compris les échanges, règlements, intermédiaires, publicités, etc.) d’activité financière illégale. Cette série de mesures réglementaires strictes a permis de maintenir efficacement la stabilité du système financier et le contrôle des risques.

Cependant, cette stricte « fermeture » est devenue involontairement un « catalyseur » pour l'industrie mondiale de la cryptomonnaie, provoquant une vague d'expatriation des talents, des capitaux et des projets vers l'étranger. Un grand nombre d'entrepreneurs Web3, d'équipes technologiques et de fonds auparavant actifs en Chine continentale ont commencé à chercher des espaces de développement conformes à l'étranger, accélérant ainsi la diffusion et l'expansion des concepts Web3 à l’échelle mondiale.

Pendant que la Chine continentale appliquait une réglementation stricte, le rôle de Hong Kong était plus prudent et subtil, servant à la fois de « pare-feu » pour éviter la propagation des risques, tout en devenant discrètement un « poste d’observation » du développement global du Web3. Afin d’encourager l’innovation financière tout en protégeant les investisseurs, l’Autorité monétaire de Hong Kong (HKMA) a lancé dès septembre 2016 un « bac à sable pour les technologies financières ». Par la suite, la Commission des valeurs mobilières et des futurs de Hong Kong (SFC) et l'Autorité de régulation de l'assurance (HKIA) ont également lancé leurs propres bacs à sable, qui ont été mis à niveau en « Bac à sable 2.0 » en 2017 afin d’assurer une coordination intersectorielle. Dès septembre 2017, la SFC a publié une déclaration sur les ICO, précisant que si un jeton présentait des caractéristiques de « valeur mobilière », il pourrait être soumis à la réglementation de la Loi sur les valeurs mobilières et les contrats à terme, soulignant ainsi le principe réglementaire de « substance avant forme ». Depuis lors, la SFC suit de près les gestionnaires de fonds d’actifs virtuels et le fonctionnement des plateformes d’échange, lançant en 2018 un bac à sable pour les technologies financières permettant aux entreprises de tester leurs innovations dans un environnement contrôlé, y compris celles liées aux actifs virtuels.

Au niveau applicatif, le gouvernement de Hong Kong a activement exploré des applications pratiques de la technologie blockchain. Par exemple, en 2020, quatre projets pilotes blockchain ont été menés à bien, couvrant les transferts de marques, les évaluations d’impact environnemental, la traçabilité des produits pharmaceutiques et l’archivage des documents d’entreprise, afin d’en étudier la faisabilité et les bénéfices. En juin 2022, le gouvernement a lancé un « Plateforme blockchain commune » et prévoit de développer davantage de services génériques et modules de référence pour aider diverses directions politiques/départements à créer davantage d'applications blockchain.

Par ailleurs, Hong Kong explore activement les monnaies numériques des banques centrales (CBDC) et la tokenisation des actifs du monde réel (RWA). L’HKMA a lancé en juin 2021 une étude sur le projet « e-HKD », puis publié en janvier 2022 un document de consultation intitulé « Actifs cryptographiques et stablecoins », proposant un cadre réglementaire pour les stablecoins. L’HKMA, en collaboration avec le Centre d’innovation du Bureau des règlements internationaux à Hong Kong, a achevé en 2021 le projet « Project Genesis », visant à expérimenter l’émission de bons verts tokenisés à Hong Kong. En 2022, le gouvernement de Hong Kong a personnellement participé à un programme pilote d’émission de NFT durant la Semaine FinTech de Hong Kong, afin de tester les bénéfices technologiques offerts par les actifs virtuels.

À cette période, on ne peut s’empêcher de se demander pourquoi Hong Kong, qui reste solidaire de la Chine sur les fronts économique et financier, a discrètement élaboré et étudié un cadre réglementaire pour les actifs virtuels pendant que la Chine continentale renforçait sa réglementation ? Bien que le démarrage politique ait été relativement lent, Hong Kong a pu poser les bases d’un déploiement futur plus ambitieux grâce à son statut profondément ancré de centre financier international, à sa solide industrie financière traditionnelle et à ses compétences professionnelles élevées en services financiers.

(II) Le moment décisif : Les initiatives stratégiques de Hong Kong (2023-2025)

Fin 2022 et en 2023, la politique de réglementation des actifs numériques à Hong Kong a connu un tournant emblématique, considéré comme un coup décisif dans la stratégie globale du numérique. Le 31 octobre 2022, le gouvernement de la Région administrative spéciale de Hong Kong a publié la « Déclaration sur la politique de développement des actifs virtuels », affirmant clairement pour la première fois qu’il « encouragerait activement » le développement de l’écosystème des actifs virtuels, marquant un changement de cap réglementaire allant d’une approche centrée sur le « risque » à une orientation axée sur les « opportunités ». Peu après, le 7 décembre 2022, le projet de loi « Loi de 2022 sur la lutte contre le blanchiment d’argent et le financement du terrorisme (modification) » a été adopté par le Conseil législatif de Hong Kong, instaurant officiellement un système obligatoire d’autorisation des prestataires de services d’actifs virtuels (VASP). Ce système est entré en vigueur le 1er juin 2023, permettant aux plateformes d’échange d’actifs virtuels autorisées (VATP) d’offrir leurs services aux investisseurs de détail sous réserve de strictes mesures de protection des investisseurs. Depuis, Hong Kong a approuvé les ETF sur actifs virtuels au comptant, devenant ainsi le plus grand marché d’ETF d’actifs virtuels en Asie-Pacifique. À juin 2025, la SFC a délivré 10 licences formelles aux VATP, tandis que 11 autres institutions sont en cours de demande. De plus, le gouvernement de Hong Kong a annoncé que la « Loi sur les stablecoins » entrerait en vigueur le 1er août 2025, renforçant ainsi davantage le cadre réglementaire des actifs numériques.

Choisir ce moment pour « ouvrir la porte », nous l’interprétons comme une décision stratégique de haut niveau au niveau national. Après une phase de croissance effrénée et d’exposition aux risques sur le marché mondial de la cryptomonnaie (comme les affaires FTX, LUNA, etc.), la demande de conformité, de transparence et de confiance est devenue sans précédent. À ce stade, utiliser Hong Kong comme « tête de pont » pour représenter la Chine et entrer sur le marché selon un modèle « conforme » et « contrôlable », afin de rassembler les ressources mondiales des actifs numériques et conquérir la parole dans la finance technologique de prochaine génération, constitue incontestablement le moment idéal. Le cadre unique de « un pays, deux systèmes » permet à Hong Kong de concilier son rôle de centre financier international avec les préoccupations de sécurité financière de la Chine continentale. Yu Lik-wai, directeur général de l’HKMA, a souligné que cette loi établit un « environnement réglementaire basé sur les risques, pragmatique et flexible », fournissant des conditions saines, responsables et durables pour le développement des stablecoins et de l’écosystème plus large des actifs numériques à Hong Kong. L’objectif est d’exploiter un cadre réglementaire complet et un écosystème dynamique pour renforcer considérablement l’attractivité de Hong Kong auprès des talents, des capitaux et des projets Web3 mondiaux, afin de stimuler l’économie réelle et fournir une nouvelle impulsion au développement économique. Ainsi, Hong Kong vise à passer d’un centre financier international traditionnel à un centre mondial d’innovation des actifs numériques, consolidant son statut stratégique de tête de pont de l’internationalisation du yuan et de « super intermédiaire ». Le secrétaire financier de Hong Kong, Paul Chan, a souligné que l’attitude de Hong Kong envers le Web3.0 n’était pas seulement de réglementer, mais de trouver un équilibre entre intégrité du marché et préservation de l’innovation.

La politique de « test préalable » de Hong Kong suscite également une réponse positive et coordonnée de villes chinoises continentales, suggérant un modèle potentiel de « pilotage à Hong Kong, coordination avec la Chine continentale ». Par exemple, Ant Digital Technologies a désigné Hong Kong comme son siège international et a réussi à passer les tests du bac à sable réglementaire. Ses pratiques de tokenisation des RWA (actifs du monde réel) ont été validées, notamment le premier projet RWA chinois basé sur des actifs physiques d’énergie nouvelle réalisé en partenariat avec Langxin Group, ainsi que le projet RWA de CEEG (China Energy Engineering Group) sur des actifs photovoltaïques, tous deux publiés via le bac à sable Ensemble de l’HKMA. Ces exemples montrent que la clarté réglementaire et l’ouverture internationale de Hong Kong offrent aux entreprises chinoises un canal essentiel pour participer au marché mondial des actifs numériques dans un cadre conforme. Un rapport publié par Zeng Shengjun du China Bank Shenzhen Branch Greater Bay Area Financial Research Institute et Guan Zhenqiu du China Bank Hong Kong Financial Research Institute propose de tirer parti de l’expérience pilote des stablecoins à Hong Kong et de renforcer la recherche sur les stablecoins adossés au yuan offshore. En outre, le gouvernement de Hong Kong lui-même joue un rôle moteur : après avoir émis un NFT en 2022, il est devenu en 2023 la première administration publique au monde à émettre des obligations vertes gouvernementales tokenisées, puis a émis un second lot en 2024. Cette synergie stratégique favorise non seulement le développement de l’écosystème des actifs numériques à Hong Kong, mais crée aussi un nouveau pont reliant les marchés financiers chinois continentaux et internationaux.

Chronologie : Principaux événements à Hong Kong de 2015 à août 2025

II. Le cadre de réglementation « à double sommet » des actifs numériques à Hong Kong

Le système de réglementation des actifs numériques à Hong Kong repose sur un modèle dit « à double sommet » (Twin Peaks), où deux grandes institutions – la Commission des valeurs mobilières et des futurs de Hong Kong (SFC) et l’Autorité monétaire de Hong Kong (HKMA) – collaborent tout en se répartissant les responsabilités, créant ainsi un environnement réglementaire à la fois favorable à l’innovation financière et strict sur la gestion des risques. L’essence de ce modèle réside dans une répartition claire des rôles : la SFC se concentre sur la dimension « investissement » des actifs virtuels, tandis que l’HKMA supervise leur fonction « paiement ». Le tableau ci-dessous présente de manière systématique les fonctions, bases juridiques, périmètres de compétence et tonalité réglementaire des deux organismes, offrant un guide clair pour comprendre le cadre réglementaire de Hong Kong.

Tableau : Comparaison des responsabilités des principaux organismes de régulation

Grâce à une répartition claire des rôles et une coopération étroite (notamment par la signature de mémorandums d’entente), la SFC et l’HKMA forment un dispositif réglementaire complémentaire et synergique. La SFC, gardienne des marchés boursiers, étend ses principes éprouvés de protection des investisseurs au domaine des investissements en actifs virtuels ; quant à l’HKMA, organe central du système financier, elle veille à ce que l’innovation autour des jetons de paiement ne compromette pas les fondements monétaires de Hong Kong. Ce modèle à deux piliers, aux responsabilités bien définies, constitue ensemble une base institutionnelle solide pour faire de Hong Kong un centre mondial de premier plan des actifs virtuels.

III. Analyse approfondie du système de licence VASP et de la réglementation des stablecoins

Le cadre réglementaire des actifs numériques à Hong Kong repose sur deux piliers fondamentaux : le système de licence pour les prestataires de services d’actifs virtuels (VASP) et la réglementation de l’émission de stablecoins. Cette section analyse en détail les points clés et la logique réglementaire de ces deux cadres.

(I) Le système de licence VASP : tracer les limites pour les plateformes d’échange

Entré en vigueur le 1er juin 2023, le système de licence VASP constitue le cœur de la réglementation des échanges d’actifs virtuels à Hong Kong. Il exige que toutes les plateformes d’échange centralisées d’actifs virtuels (VATP) opérant à Hong Kong ou ciblant les investisseurs hongkongais doivent obtenir une licence obligatoire, quel que soit le caractère « valeur mobilière » ou non des jetons échangés. Cette mesure vise à intégrer toutes les plateformes concernées dans un système réglementaire unique et rigoureux.

1. Protection des investisseurs : informés, conscients des risques, capacité de support

Pour protéger les investisseurs de détail, les autorités ont mis en place plusieurs seuils. Avant d’ouvrir un compte pour un client particulier, la plateforme doit évaluer son niveau de connaissance des actifs virtuels et effectuer une divulgation complète des risques. Lorsqu’elle recommande un produit, la plateforme doit s’assurer que celle-ci correspond à la situation personnelle du client. La logique sous-jacente est claire : garantir que l’investisseur soit « informé, conscient des risques et capable de supporter » avant d’entrer sur le marché, évitant ainsi des pertes dues à un déséquilibre informationnel. De plus, la SFC conserve le pouvoir de fixer des plafonds d’investissement pour les actifs virtuels à haut risque, ajoutant une couche supplémentaire de sécurité aux fonds des investisseurs de détail.

2. Sécurité des actifs clients et solidité financière

Consciente des leçons tirées de l’effondrement de plateformes telles que FTX, causé par l’utilisation abusive des fonds clients, Hong Kong a établi des normes mondiales parmi les plus strictes en matière de sécurité des actifs clients.

· Isolation physique des actifs : l’exigence centrale est que les actifs virtuels des clients soient confiés à un tiers indépendant (généralement une société fiduciaire agréée à Hong Kong), suivant la meilleure pratique du secteur consistant à stocker 98 % à froid et 2 % à chaud, empêchant ainsi toute utilisation détournée par la plateforme. Les monnaies fiduciaires des clients doivent également être conservées sur des comptes fiduciaires ou désignés séparés.

· Exigences financières élevées : la plateforme doit disposer d’un capital versé d’au moins 5 millions HKD et de liquidités d’au moins 3 millions HKD, ainsi que d’actifs liquides suffisants pour couvrir ses frais de fonctionnement pendant au moins 12 mois. Cela garantit sa résistance aux risques de marché et sa capacité à fonctionner durablement, évitant de nuire aux investisseurs en raison de difficultés financières. En outre, la plateforme doit souscrire une assurance reconnue par la SFC pour les actifs des clients.

3. Lutte contre le blanchiment d’argent / le financement du terrorisme (AML/CFT)

En raison de l’anonymat et du caractère transfrontalier des actifs virtuels, ceux-ci peuvent facilement servir de terreau aux activités illégales. Par conséquent, les titulaires de licence VASP doivent appliquer rigoureusement les mesures AML/CFT telles que « Know Your Customer » (KYC) et la diligence raisonnable sur les clients (CDD). Cela inclut la surveillance continue des transactions, la déclaration des activités suspectes, et l’encouragement à l’utilisation d’outils d’analyse blockchain pour améliorer la traçabilité. Ces règles visent à renforcer la transparence des transactions, combattre la criminalité financière et préserver la réputation et l’intégrité du système financier de Hong Kong en tant que centre financier international.

4. Cotation des jetons et champ d’application des échanges

Pour contrôler les risques à la source, les plateformes doivent créer un comité indépendant chargé d’examiner les jetons. Ce comité doit effectuer une diligence minutieuse sur chaque jeton proposé, évaluant sa légalité, sa sécurité, le profil de son équipe et même sa base technique. La réglementation précise que seuls les jetons à haute liquidité, non classés comme valeurs mobilières et inclus dans des indices majeurs, peuvent être accessibles aux investisseurs de détail. Ce mécanisme prudent vise à protéger les investisseurs (en particulier les particuliers) contre les projets de mauvaise qualité ou frauduleux, assurant équité et transparence sur le marché.

5. Activités interdites

Pour garantir la neutralité de la plateforme, les VATP sont interdits de négociation pour compte propre. L’objectif principal est d’éviter tout conflit d’intérêt entre la plateforme et ses clients. De plus, les directives actuelles interdisent toujours aux plateformes d’émettre ou d’échanger des produits dérivés sur actifs virtuels (tels que les contrats à terme). Cela reflète l’approche prudente des autorités face aux produits complexes et à haut risque, priorisant la stabilité du marché. La SFC a indiqué qu’elle réexaminera cette question en temps voulu, envisageant d’ouvrir ces produits aux investisseurs institutionnels.

(II) Cadre réglementaire des stablecoins : encadrer les « quasi-monnaies »

La réglementation des stablecoins constitue une étape cruciale pour faire de Hong Kong un centre mondial des actifs virtuels, pilotée par l’Autorité monétaire de Hong Kong (HKMA). Le projet de loi a été adopté le 21 mai 2025 et entrera en vigueur le 1er août 2025.

1. Ciblage des stablecoins indexés sur les monnaies fiduciaires

L’objectif principal du cadre réglementaire concerne les « stablecoins désignés » indexés sur une ou plusieurs monnaies fiduciaires, car ces actifs ont un potentiel de paiement dont la stabilité affecte directement la sécurité financière. Tirant la leçon de l’effondrement de Terra/LUNA, les stablecoins algorithmiques non soutenus par des actifs réels sont explicitement exclus de la réglementation. À noter que cette réglementation a une portée extraterritoriale : peu importe où se trouve l’émetteur, tout stablecoin en dollars hongkongais touchant des utilisateurs à Hong Kong doit respecter les exigences de licence locale.

2. Garantir que le mot « stable » soit justifié

Pour émettre un stablecoin à Hong Kong, l’émetteur doit obtenir une licence de l’HKMA. Les exigences principales portent sur la « stabilité » et la « fiabilité » :

· Réserves à 1:1 : les stablecoins doivent être entièrement garantis par des actifs de haute qualité et liquides.

· Transparence et crédibilité : les réserves doivent faire l’objet d’audits réguliers par un tiers indépendant et être rendues publiques.

· Exploitation solide : l’émetteur doit mettre en place un mécanisme de rachat fiable, des mesures strictes AML/CFT, ainsi qu’un plan de cybersécurité et de continuité d’activité.

Ces exigences élevées visent à garantir que les stablecoins puissent être échangés à tout moment, prévenir tout risque de « décrochage » et instaurer la confiance du marché.

3. Démarrage prudent, encouragement à l’innovation

L’HKMA adoptera une attitude très prudente lors de la délivrance initiale des licences, prévoyant de n’en accorder qu’un petit nombre, et exigeant que les candidats démontrent que leurs stablecoins ont des cas d’usage clairs et réels.

Un « bac à sable » a été mis en place à Hong Kong, permettant aux institutions intéressées de tester leurs modèles commerciaux et capacités de gestion des risques dans un environnement contrôlé. Cette stratégie de « licence prudente + test en bac à sable » vise à s’assurer que les premiers émetteurs agréés jouent un rôle de référence, tout en fournissant des retours d’expérience précieux aux régulateurs et au marché, poussant ainsi l’adoption conforme des stablecoins dans des domaines comme les paiements et les virements transfrontaliers, renforçant ainsi la position d’innovation financière de Hong Kong. Dans la section suivante, nous analyserons plus en détail le fonctionnement de ce mécanisme.

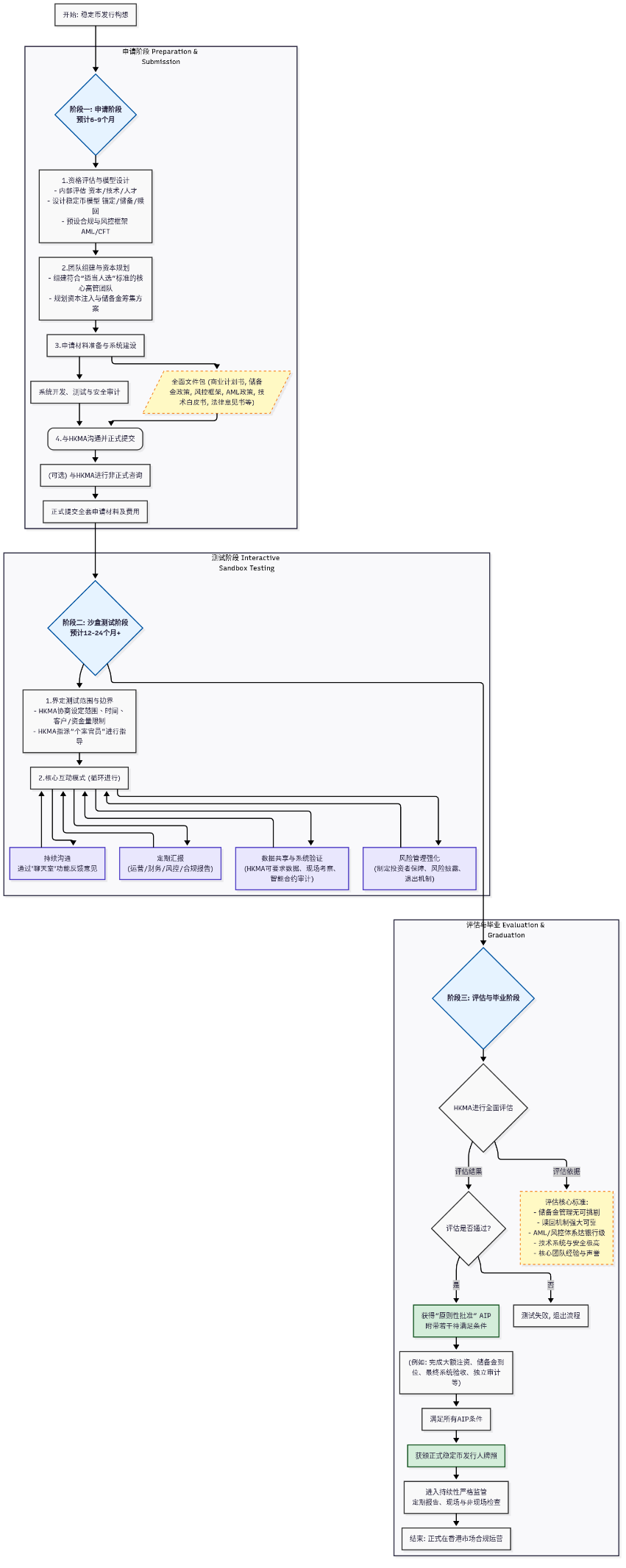

IV. Vue d’ensemble du processus du bac à sable depuis le regard d’un candidat

La stratégie centrale de Hong Kong dans le domaine de la réglementation des actifs numériques réside dans son « bac à sable réglementaire » soigneusement conçu, qui n’est pas seulement un outil réglementaire, mais aussi une plateforme stratégique pour promouvoir l’écosystème des technologies financières, cherchant à équilibrer innovation financière, stabilité financière et protection des investisseurs. Le « bac à sable » de Hong Kong est essentiellement un « mécanisme de dialogue entre régulation et innovation » et un « terrain d’essai isolé des risques ».

Ce processus n’est pas une simple demande de licence, mais un parcours long, rigoureux et hautement interactif de « coévolution ». Il impose des exigences très élevées aux candidats en matière de capital, technologie, conformité et gestion des risques.

Pour rendre visible ce processus complexe et multi-étapes, nous avons élaboré le « diagramme panoramique du processus du bac à sable réglementaire » ci-dessous. Ce schéma, chronologique, décrit en détail chaque étape clé, mode d’interaction et livrable, depuis la conception initiale jusqu’à l’obtention de la licence, offrant aux candidats potentiels une feuille de route claire.

Comme illustré ci-dessus, la conception du processus reflète la rigueur, l’interactivité et la profondeur des autorités de régulation de Hong Kong.

1. Préparation primordiale (phase de candidature) : Cette étape met l’accent sur le « perfectionnement interne ». L’HKMA attend que les candidats aient déjà finalisé un modèle commercial hautement mature, construit leur système technologique et établi leur cadre de conformité avant même de soumettre officiellement leur demande. Cela anticipe la majeure partie du travail, garantissant que seuls des participants de haute qualité et bien préparés entrent dans le bac à sable.

2. Interaction approfondie (phase de test) : Le bac à sable n’est pas une période passive d’observation, mais un véritable « laboratoire » où régulation et innovation entrent en collision et évoluent ensemble. Grâce à la nomination d’un « responsable de dossier », à la mise en place d’un « salon de discussion » et à l’exigence de partage continu de données et de rapports, l’HKMA peut comprendre en profondeur les risques opérationnels réels des nouveaux modèles d’affaires, tandis que les entreprises peuvent ajuster et optimiser leurs solutions sous la direction réglementaire, réduisant ainsi le risque de non-conformité finale.

3. Diplôme exigeant (phase d’évaluation) : Le seuil de « réussite » est élevé, les critères d’évaluation visant directement le cœur de la stabilité financière : réserves, mécanismes de rachat, systèmes de gestion des risques et sécurité technologique. La conception allant de l’« approbation préliminaire (AIP) » à la « licence formelle » ajoute une dernière garantie à l’accès au marché, s’assurant que tous les engagements en capital et en systèmes sont pleinement réalisés.

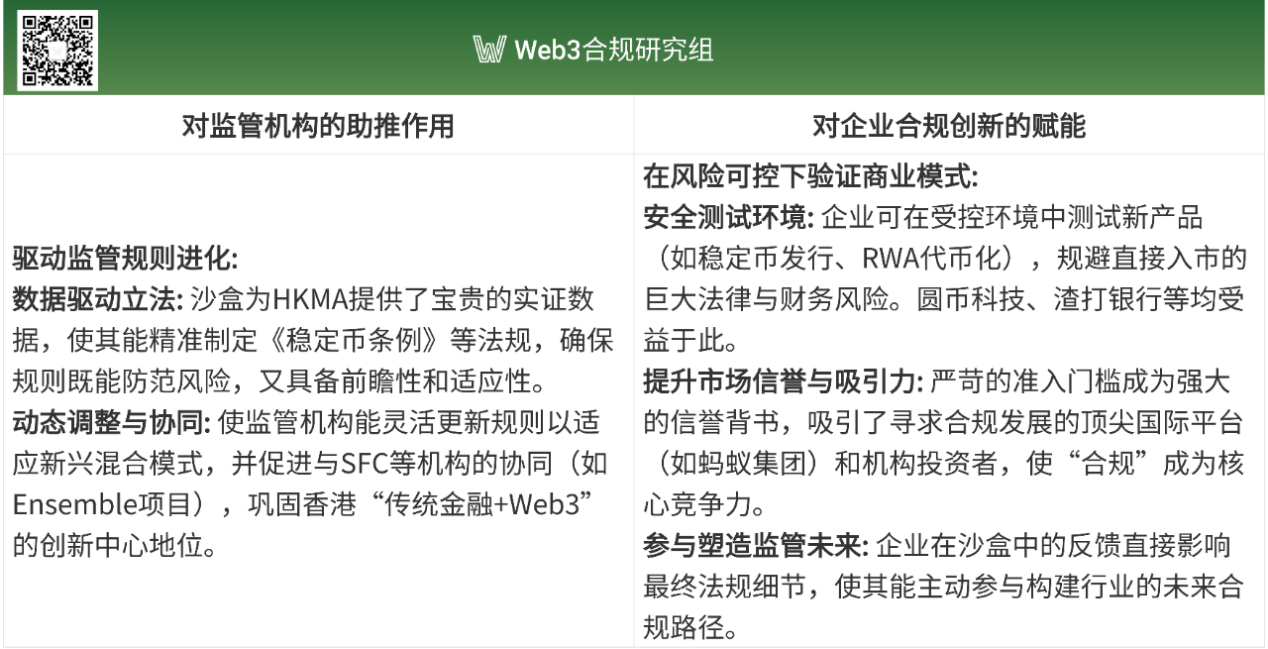

Ce processus rigoureux n’est pas simplement une barrière réglementaire, mais construit un écosystème gagnant-gagnant entre régulateurs et innovateurs. Son effet concret est bidirectionnel, se manifestant dans les deux aspects suivants :

En résumé, le mécanisme du bac à sable de Hong Kong, notamment la voie spécifique pour les émetteurs de stablecoins, représente la composante la plus visionnaire de son cadre réglementaire des actifs numériques. Il dépasse le modèle traditionnel d’approbation unidirectionnel, fusionnant de façon créative deux concepts a priori opposés : « régulation stricte » et « innovation de pointe ».

Grâce à ce processus méticuleusement conçu, Hong Kong ne définit pas seulement des normes mondiales de conformité, mais construit également un écosystème dynamique et auto-optimalisant d’interaction entre régulation et industrie. Cela protège non seulement la stabilité financière locale, mais envoie aussi un message au monde entier : Hong Kong possède la capacité et la sagesse nécessaires pour maîtriser l’avenir de la finance numérique, aspirant à devenir le hub mondial des actifs virtuels le plus sûr, le plus réglementé et le plus dynamique. Ce bac à sable « à double empowerment » constitue la pierre angulaire de la position de leadership mondial de Hong Kong en finance numérique. Dans la cinquième partie de cet article, nous explorerons en détail ce processus interactif au sein du bac à sable.

V. Le bac à sable réglementaire — Études de cas emblématiques sur la voie de la conformité

Ce chapitre examine des cas pratiques du bac à sable réglementaire dans le domaine des actifs numériques à Hong Kong, révélant les considérations clés des régulateurs et tentant de saisir le « pouls du développement » de Hong Kong dans l’adoption de l’innovation Web3.

(I) Bac à sable des stablecoins : pragmatisme d’abord, résolution des problèmes

En juillet 2023, l’HKMA a lancé une consultation sur la proposition législative relative à la réglementation des émetteurs de stablecoins et a annoncé la mise en place d’un bac à sable. En juillet 2024, l’HKMA a publié la liste des premiers participants admis : Jingdong Blockchain Technology (Hong Kong), Yuanbi Technology, ainsi qu’un consortium composé de Standard Chartered Bank (Hong Kong), Ani Group et Hong Kong Telecom. Les trois premiers prévoient tous d’émettre initialement des stablecoins indexés sur le dollar hongkongais.

· Jingdong Blockchain Technology (Hong Kong) : Selon Liu Peng, PDG de Jingdong Blockchain, le projet de stablecoin (JD-HKD) se concentre sur trois scénarios d’utilisation concrets : paiements transfrontaliers, transactions d’investissement et paiements de détail. Il étendra les utilisateurs dans les paiements transfrontaliers via une acquisition directe ou indirecte (en collaborant avec des grossistes conformes), et développera des clients d’investissement en s’associant à des bourses mondiales conformes. Pour les paiements de détail, il sera d’abord déployé sur la boutique Hong Kong/Macao de JD Global Shopping, permettant aux utilisateurs de payer leurs factures en stablecoin sur les activités e-commerce de JD à Hong Kong et Macao. Stratégiquement, Jingdong adaptera des solutions de paiement en stablecoin par secteur, combinant avec les scénarios logistiques internationaux de JD, enregistrant sur blockchain les données des commandes et entrepôts des PME exportatrices, améliorant ainsi leur efficacité de paiement et de financement. Selon des rapports, la filiale Jingdong Blockchain a enregistré les marques « JCOIN » et « JOYCOIN », largement perçues comme les noms de ses stablecoins.

· Yuanbi Technology : Fondée par Norman Chan, ancien directeur général de l’HKMA, Yuanbi Technology s’apprête à lancer le stablecoin HKDR, ciblant trois grands domaines : commerce transfrontalier, échange d’actifs virtuels et RWA. Forte de la licence OVS (outil de paiement à valeur stockée) déjà obtenue par sa maison mère, et de l’appui de ses actionnaires et partenaires tels que HashKey Exchange, Cobo (dépositaire d’actifs numériques) et LianLian Pay dans les domaines du web3, du dépôt, des paiements et des échanges, Yuanbi Technology pourrait exploiter ses synergies écologiques pour couvrir l’ensemble de la chaîne de paiement web3, assurant une connexion fluide entre web2 et web3.

· Consortium Standard Chartered, Ani Group et Hong Kong Telecom : Ani Group, acteur natif du web3, développe les cas d’usage web3, Standard Chartered, émetteur de dollars HK, mobilise ses clients bancaires, et Hong Kong Telecom, avec son application de paiement Tap&Go, cible les clients de détail. En postulant ensemble, ils maximisent la promotion, la circulation à grande échelle et l’application des stablecoins, atteignant ainsi tous les types de clients : bancaires traditionnels, utilisateurs de paiements traditionnels et utilisateurs web3. Les cas d’usage comprennent les transactions d’actifs virtuels dans les jeux web3, ainsi que les règlements financiers et commerciaux transfrontaliers dans la finance traditionnelle.

À noter, le 23 juillet, Yu Lik-wai, directeur général de l’HKMA, a réaffirmé que des dizaines d’institutions avaient exprimé leur intérêt pour une licence de stablecoin, mais beaucoup manquaient de cas d’usage concrets, de plans réalisables ou encore de conscience et de compétence en gestion des risques. Certains disposaient bien de cas d’usage, mais manquaient de technologie ou d’expérience pour émettre des stablecoins et gérer les risques financiers. Il les a donc conseillés à ne pas devenir émetteurs, mais plutôt à collaborer avec eux. En général, l’HKMA n’approuvera que quelques licences de stablecoins, « ce qui risque de décevoir bon nombre de candidats ».

Nous pensons que, d’après les émetteurs actuels admis, les critères de l’HKMA pour les émetteurs de stablecoins sont les suivants : premièrement, examiner si l’émetteur dispose de cas d’usage réels, notamment dans les domaines du commerce trans

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News