Mes huit ans avec Ethereum

TechFlow SélectionTechFlow Sélection

Mes huit ans avec Ethereum

Du point de vue cellulaire, je ne suis plus moi-même, mais Ethereum est toujours Ethereum.

Rédaction : Todd

Tout d'abord, joyeux 10e anniversaire à Ethereum !

Il y a exactement 8 ans aujourd'hui que j'ai créé mon premier portefeuille Ethereum.

On dit souvent que le corps humain renouvelle complètement ses cellules tous les 7 ans environ.

En effet, du point de vue cellulaire, je ne suis plus moi-même.

Mais Ethereum est toujours Ethereum.

Mon tout premier portefeuille Ethereum existe encore, et même la petite quantité d'ETH qu'il contenait à l'époque a décuplé sur place.

À ce moment-là, je tapais sur mon clavier chez moi en discutant d'Ethereum ;

Aujourd'hui, difficile à imaginer, je suis toujours assis au même endroit, en train de parler d'Ethereum.

Parlons un peu de moi.

Comme chacun sait, je suis un fervent partisan du Bitcoin, mais je ne suis pas un « BTC maxi » (ce qui équivaudrait à un fan ultra-dévoué dans le langage des fans). J'aime aussi Ethereum, BNB et Solana, et j'aime étudier ces projets.

Mon premier portefeuille Ethereum n'était pas MetaMask, mais un portefeuille ancêtre appelé MyEtherWallet. Ce portefeuille était très basique : chaque fois que je me connectais, je devais d'abord télécharger un fichier nommé keystore, puis entrer un mot de passe pour déverrouiller ce fichier avant de pouvoir l'utiliser.

La raison pour laquelle je voulais créer un portefeuille Ethereum était que je souhaitais acheter un CryptoKitty.

À l'époque, deux chats pouvaient avoir des petits, certains avaient des caractéristiques rares, et chaque chat se reproduisait à une vitesse différente. Ainsi, la descendance s'étendait à l'infini, offrant aux gens matière à spéculer.

Ma première utilisation de MetaMask remonte à 2020, lorsque je voulais trader AMPL, le précurseur des stablecoins algorithmiques. Son particularité ? Si le prix montait au-dessus de 1 dollar, il imprimait de l'argent pour tout le monde. S’il tombait en dessous de 1 dollar, il prélevait directement depuis les soldes, ajustant ainsi l’offre et la demande pour maintenir la stabilité.

Ces deux portefeuilles reflètent en réalité deux ères différentes. En fait, je divise grossièrement l’histoire d’Ethereum en quatre grandes périodes :

-

Ère zéro (2015-2016) : Naissance d’Ethereum

-

Première ère (2017-2019) : L’ère des ICO

-

Deuxième ère (2020-2022) : L’ère DeFi

-

Troisième ère (2023-2025) : L’ère LST

-

Quatrième ère (2025 à aujourd’hui) : L’ère des actifs

Première ère : L’ère des ICO

Entre 2015 et 2016, Ethereum n'avait qu'une seule fonctionnalité : les contrats intelligents. À l’époque, c’était une nouveauté absolue, car d’autres altcoins comme Ripple ou Litecoin n’en disposaient pas.

Bien sûr, les développements autour des contrats intelligents étaient alors très limités. Jusqu'en 2017, on les utilisait principalement pour créer des jetons.

Après tout, j’utilisais encore un portefeuille aussi peu ergonomique que MyEtherWallet – comment aurait-on pu développer des DApps dans ces conditions ?

Mais déjà, cela suffisait amplement. Avant, créer un jeton nécessitait de modifier le code (par exemple remplacer "Bitcoin" par "Litecoin"), de trouver des mineurs pour le supporter, et de surveiller constamment la stabilité du réseau – une tâche extrêmement fastidieuse.

Au moins 80 % des gens voulaient simplement un jeton à spéculer, sans se soucier de son mécanisme sous-jacent (aujourd’hui, même la narration importe de moins en moins – je regrette sincèrement de ne pas avoir compris cette vérité plus tôt).

Ethereum répondait parfaitement à ce besoin, devenant ainsi une super-star incontestée à l’époque.

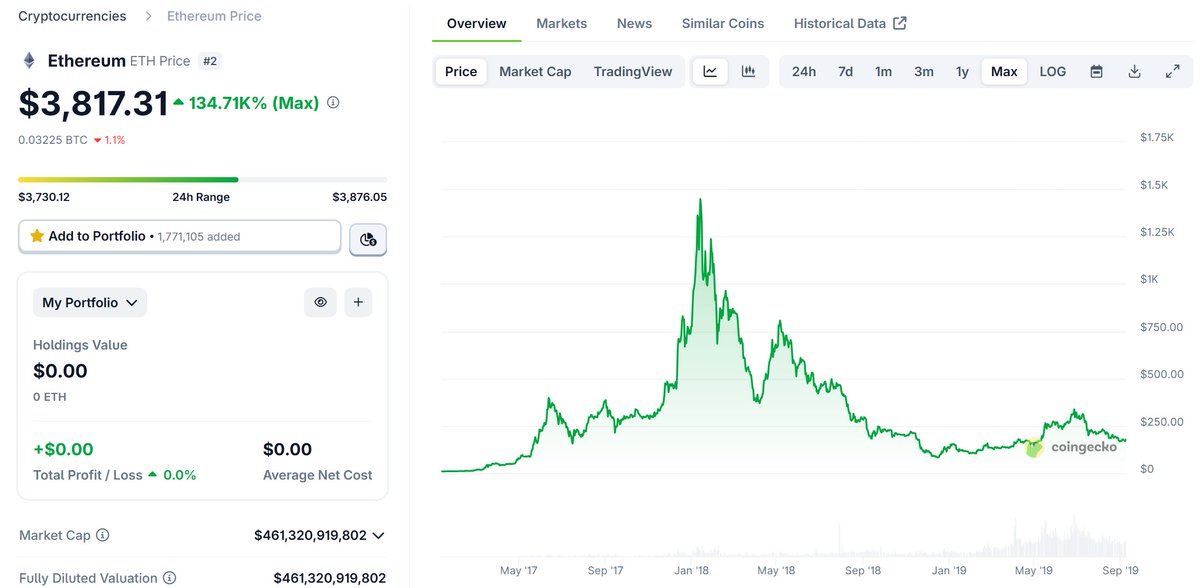

Je m’en souviens bien : quand la Chine a publié son interdiction crypto en septembre 2017 (« neuf-quatre »), le prix d’Ethereum était de 1400 RMB. Six mois plus tard, il atteignait 1400 USD !

Ce sommet d’Ethereum reposait essentiellement sur une émotion FOMO alimentée par l’offre et la demande.

Imaginez : vous participiez quotidiennement à 1-3 ICO privés dans des groupes, chacun exigeant d’envoyer de l’ETH vers un contrat intelligent, avec un gain potentiel de 3 à 100 fois. Comment ne pas accumuler de l’ETH ?

Bien sûr, le retournement d’Ethereum fut tout aussi brutal.

J’aime souvent raconter à mes amis l’histoire de SpaceChain et HeroChain. SpaceChain prétendait envoyer des nœuds blockchain dans l’espace, tandis que HeroChain était une chaîne de jeu lancée par un soi-disant patron de casino en Asie du Sud-Est.

Ces deux projets étaient considérés comme des mastodontes de l’ère ICO, mais tous deux ont chuté début 2018, marquant le début d’une vague de déceptions.

Quand tout le monde a réalisé que les projets ayant levé en ETH commençaient à vendre massivement leurs réserves, et que participer à des ICO via ETH ne faisait que perdre de l’argent, naturellement, la vente d’ETH s’est intensifiée.

Ainsi, en 2019, le prix d’Ethereum s’est effondré à 80 dollars, touchant véritablement le fond du désespoir.

Je n’y ai pas échappé non plus. Je n’étais pas l’un de ces vrais gardiens d’E qui conservent leur foi malgré une chute prolongée.

Continuer à écrire est une bonne habitude, car cela permet de garder une trace d’introspection. En regardant mes articles de mars 2018, quand Ethereum valait environ 400 dollars, j’ai effectivement écrit pendant cette période sombre, remettant en question la valeur d’Ethereum : si son seul usage est d’organiser des ICO, et que les ICO sont terminées, que reste-t-il à faire avec Ethereum ?

Dans les commentaires de l’époque, un utilisateur nommé LionStar a répondu brillamment :

« 2018 n’est que le début d’Ethereum. La communauté elle-même sait qu’Ethereum manque encore d’évolutivité et de performance. Tout cela est encore très précoce. La grande vision d’Ethereum ne fera que commencer en 2018 : PoS, sharding, plasma, truebit, canaux d’état, swarm, preuves de connaissance nulle… Il y a plein de choses qui n’ont pas encore été mises en œuvre. Revenez voir dans cinq ans. Et surtout, la plupart des spéculateurs jugent uniquement selon le prix : ça monte = génial, ça baisse = nul. Cette mentalité est non seulement effrayante mais aussi dénuée de sens. Ce sont la technologie et le potentiel de développement qui déterminent la vraie valeur, et le prix finira par s’y aligner. »

L’ironie noire est que, hormis PoS et les preuves de connaissance nulle, tout le reste a échoué.

Bien sûr, c’est aussi ce qui rend Ethereum admirable : c’est un cadre ouvert qui permet à diverses équipes d’expérimenter différentes approches, comme celles mentionnées ci-dessus – sharding, plasma, truebit, canaux d’état, swarm… La plupart viennent de la communauté, où chacun partage ses idées et y consacre ses efforts. C’est l’incarnation parfaite de l’esprit internet et du logiciel open source.

C’est grâce à cet essai libre et incessant qu’Ethereum est ce qu’il est aujourd’hui.

La communauté Ethereum suit en réalité deux axes principaux :

L’un est technique : améliorer les performances d’Ethereum lui-même ;

L’autre est applicatif : construire des applications autour d’Ethereum.

Deux fleurs, deux histoires. Alors qu’Ethereum était au plus bas, DeFi a lentement commencé à émerger.

Deuxième ère : L’ère DeFi

Tout a commencé en 2020, quand Compound a annoncé subventionner les déposants et emprunteurs. Les gens ont été surpris de découvrir qu’on pouvait réellement créer des applications utiles sur Ethereum, et non plus seulement des jeux absurdes comme CryptoKitties, bons uniquement pour être admirés.

Et cette application sérieuse surpassait même les solutions traditionnelles : coûts d’emprunt plus bas, taux d’intérêt sur dépôts plus élevés. À un moment donné, les subventions ont même dépassé les intérêts d’emprunt, provoquant un « retour arrière du compteur ».

Aujourd’hui, c’est banal, mais à l’époque, cela a suscité un choc général.

Souvenez-vous, les autres cryptos populaires étaient des projets artificiels comme le stockage distribué, ou des blockchains de jeux de cannabis solaire – créés pour l’image. Ethereum, lui, proposait quelque chose de réellement supérieur aux applications traditionnelles, ce qui était impressionnant, comme le premier diplômé d’un village.

Par ailleurs, les ICO n’étaient pas toutes des bulles : elles ont apporté des innovations. Par exemple, AAVE, que nous utilisons aujourd’hui, est né d’EthLend, un projet issu de l’ère ancienne des ICO.

Ainsi, après la crise, Ethereum a su renaître : l’ère DeFi avait officiellement commencé.

DeFi a également modifié l’équation offre-demande, car des plateformes comme Uniswap ou Sushiswap nécessitaient d’importantes quantités d’ETH comme liquidité (LP), augmentant fortement la demande.

Avoir de l’ETH, miner un peu n’importe quoi, accepter un peu de perte d’impermanent loss, et obtenir facilement des APR supérieurs à 100 % par an – quel taux pourrait laisser indifférent ?

Avec cette forte demande DeFi, Ethereum a d’abord gravi jusqu’à 4100, puis atteint son record historique de 4800 en 2021. Ce pic reflétait l’espoir (y compris le mien) qu’Ethereum puisse concurrencer la finance traditionnelle.

Cependant, contrairement à l’ère ICO, en 2021, Ethereum faisait face à de nombreux concurrents. Bien que DeFi soit né sur Ethereum, la bonne nouvelle s’est rapidement répandue sur d'autres blockchains. Les rivaux d’Ethereum offraient des frais moins chers et de meilleures performances. Pendant l’ère ICO, l’écart des frais de gaz (gas fees) n’était pas flagrant, mais à l’ère DeFi, le qualificatif de « chaîne noble » est devenu un désavantage marketing majeur pour Ethereum, loin d’être un compliment.

En 2022, Luna – difficile à qualifier de DeFi, car c’était dès le départ un schéma pyramidal – s’est effondrée brutalement, entraînant tout le marché, FTX et 3AC dans sa chute, et mettant fin abruptement à l’été DeFi, tel un coup de massue.

Comme lors de l’ère ICO, le changement inverse de l’offre et de la demande a conduit à l’abandon progressif du minage de liquidité. Ethereum est alors entré dans une longue phase baissière, notamment en termes de parité ETH/BTC, brisant de nombreux rêves.

Quand DeFi prospère, Ethereum prospère ; quand DeFi décline, Ethereum peine à tenir bon, particulièrement quand d’autres blockchains affichent des frais inférieurs à 1 cent.

Pourquoi ces dernières années Ethereum a-t-il massivement poussé la stratégie L2 plutôt que l’évolution de L1 ?

Je pense que vous avez maintenant une idée.

C’était un moment critique ! Ethereum devait immédiatement freiner le départ des applications DeFi, quitte à compromettre le statut de sa propre chaîne principale. C’est ainsi que sont nées de nombreuses solutions L2.

Des pionnières comme Arbitrum, Optimism, zkSync ; des initiatives institutionnelles comme Base, Mantle, OPBNB ; des chaînes communautaires comme Metis ; des projets innovants comme Taiko ; ou encore des chaînes pilotées par des applications comme Uni.

Ce dont Ethereum avait besoin, ce n’était pas une solution complexe à long terme, mais une réponse rapide, simple, quitte à boire du poison pour étancher sa soif : le choix s’est donc porté sur les L2.

Les faits ont prouvé que les L2 ont joué leur rôle : elles ont consolidé la marque EVM, empêchant une fuite massive de développeurs DeFi vers d'autres écosystèmes.

Le capital reste dans la famille. Même si ces fonds et utilisateurs ont quitté le réseau principal ETH, au moins :

(1) Ils ne sont pas allés chez les concurrents ;

(2) Ils n’ont pas favorisé l’émergence de nouveaux rivaux.

Imaginez : sans stratégie L2, Coinbase aurait certainement lancé sa propre blockchain. C’est humain. Mais grâce aux L2, au moins des projets comme Base ou Uni continuent officiellement de reconnaître Ethereum comme « souverain universel ».

Tant que l’EVM tient debout, Ethereum ne peut pas perdre.

Troisième ère : L’ère LST

Vient ensuite le troisième chapitre d’Ethereum, celui qui a connu la pire performance.

Après l’ère ICO, puis l’ère DeFi, Ethereum entre dans l’ère LST.

Suite à la mise à jour Shanghai, la transition complète vers PoS réussie, Lido s’impose, EtherFi émerge, et d’innombrables LST ETH fleurissent comme des champignons après la pluie.

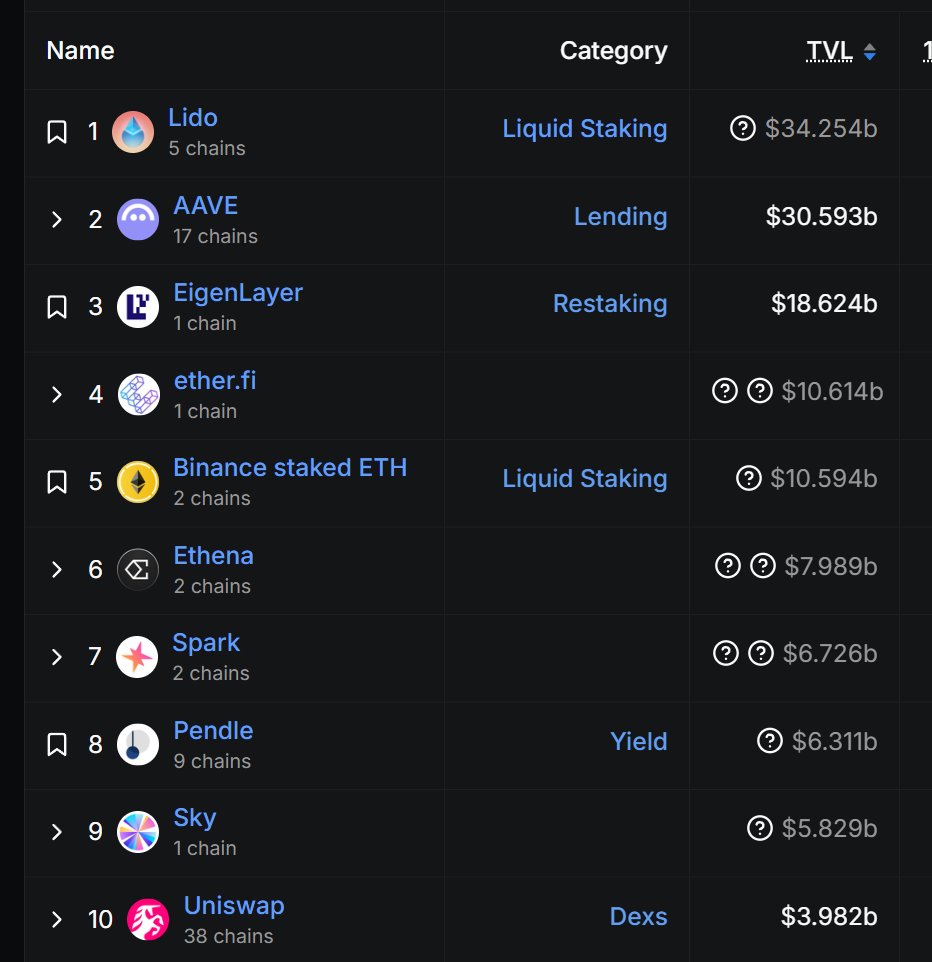

Chaque nouvelle ère porte les stigmates de la précédente. Allez voir sur DeFillama : les principaux protocoles DeFi d’Ethereum aujourd’hui sont presque tous des LST ou des entités associées.

Source : DeFillama

Que sont les entités associées aux LST ?

Par exemple, les prêts en boucle. Le prêt circulaire d’EtherFi permet facilement d’obtenir un rendement supérieur à 10 % en ETH (contactez-moi en message privé si intéressé). Mais pour « emprunter », il faut un lieu, donc une grande partie du TVL d’AAVE et de Morpho provient de la demande de prêts circulaires. Bien qu’ils soient des protocoles DeFi, je les qualifie ici d’unités satellites des LST.

DeFi a stimulé l’émergence des LST, et les LST sont devenus aujourd’hui les principaux clients de DeFi.

Un aparté : notre entreprise Ebunker a aussi été fondée à cette époque, le 15 septembre 2022 – jour exact du succès du merge PoS d’Ethereum.

Aujourd’hui, plus de 400 000 ETH, en mode non-custodial, tournent sur nos nœuds. Je suis fier de cette décision prise à l’époque.

Après tout, chaque fidèle d’E souhaite agir concrètement pour garantir la sécurité d’Ethereum (moi, en exécutant des nœuds).

Revenons au sujet. Si vous êtes attentif, vous aurez remarqué que j’insiste depuis tout à l’heure sur « les changements drastiques d’offre et demande influencent le prix d’Ethereum ».

Mais les LST (y compris le Staking non custodial) n’ont pas amélioré la relation offre-demande. Le taux ETH de Lido reste autour de 3 %, EtherFi monte légèrement à 3,5 %, mais c’est là la limite.

Que ce soit EigenLayer ou d’autres systèmes de re-staking, aucun n’a changé la nature de ce taux de base.

Mais comme tout le monde attend chaque annonce de baisse des taux américains, ce taux plancher de 3 % a mystérieusement réprimé en plus l’activité économique virtuelle de ce pays virtuel qu’est Ethereum.

Les frais de gaz d’Ethereum baissent (grâce aussi aux efforts de scaling L1 et L2), mais l’activité économique reste morose.

Cela rappelle exactement les deux crises passées dues à un déséquilibre offre-demande.

Donc, l’ère LST n’a pas été un « été », mais a accompagné la chute progressive d’Ethereum.

Car un taux de 3 % ne motive pas les gros acteurs à acheter de l’ETH. Au mieux, cela retarde leurs ventes. Néanmoins, merci aux LST : beaucoup de gros portefeuilles ont placé leur ETH en staking, évitant ainsi un trou doré à 80 dollars comme en 2019.

Quatrième ère : L’ère des actifs

Heureusement, après le Bitcoin, Ethereum a réussi à obtenir un ETF spot aux États-Unis, provoquant une courte vague d’enthousiasme. C’est là que commence officiellement le quatrième grand chapitre d’Ethereum – l’ère des actifs.

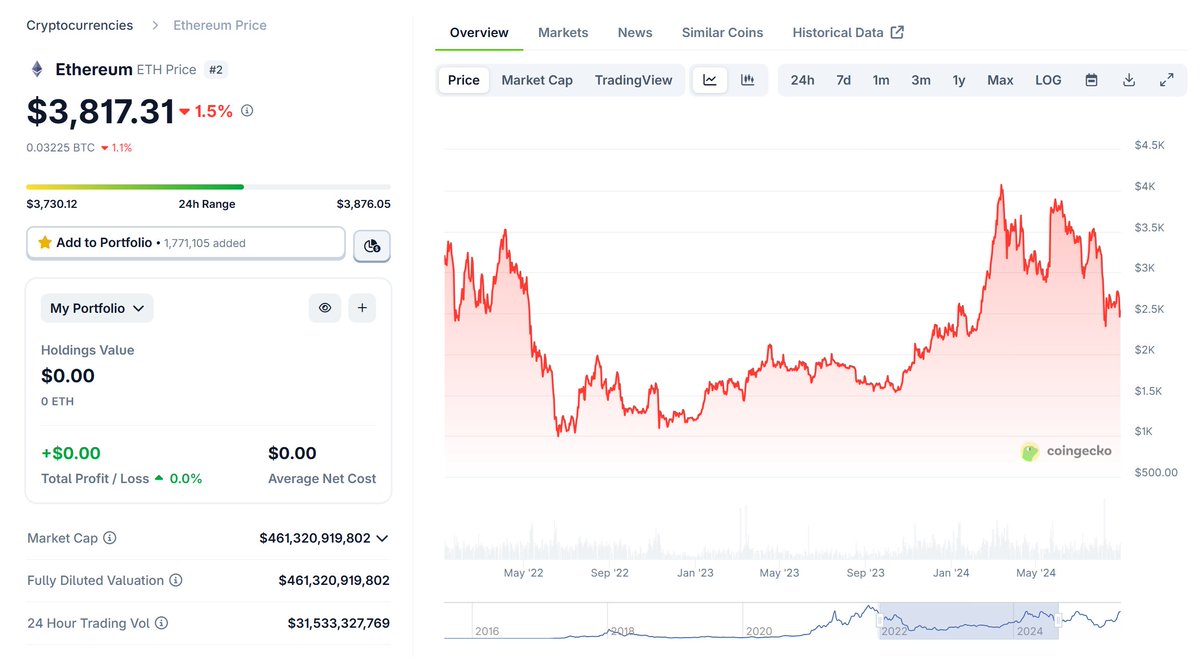

Le passage d’un actif alternatif à un actif mainstream est long. Pendant ce temps, le ratio ETH/BTC a progressivement chuté sous 0,02, et Ethereum a connu sa troisième « grande remise en question ».

En réalité, tout le monde devrait remercier cet homme : Saylor, inventeur du fameux modèle MicroStrategy.

Une entreprise achète d’abord du Bitcoin / Ethereum, utilise ces actifs pour émettre des actions ou des dettes, rachète davantage de Bitcoin / Ethereum, émet plus d’actions et contracte plus de dettes, puis achète encore plus de Bitcoin / Ethereum.

Le succès de MicroStrategy avec le Bitcoin a inspiré la communauté Ethereum.

Sharplink, mené par des capitaux crypto comme Consensys, et Bitmine, représentant des fonds traditionnels soutenus par Cathie Wood, commencent à s’affronter pour devenir le leader du modèle MicroStrategy appliqué à Ethereum.

Eux, ainsi que leurs nombreux imitateurs, ont réussi à créer une résonance entre Wall Street et les cryptos.

Oui, exactement, cela a encore changé la dynamique offre-demande d’Ethereum.

Les institutions achètent massivement de l’ETH au prix du marché, et comme auparavant, l’ère LST a posé les bases : un grand nombre d’ETH immobilisés en staking ont réduit la liquidité flottante, créant naturellement le FOMO actuel entre bourse et crypto.

Bien sûr, cela repose aussi sur la bonne image qu’Ethereum a patiemment construite auprès des milieux traditionnels et crypto.

Vitalik Buterin n’a jamais exhibé de villa ni de voiture de luxe, ni promu de scam. Il continue de réfléchir à l’impact technologique sur l’avenir d’Ethereum : ZKVM, confidentialité, simplification de L1, etc.

Il n’a jamais mentionné une seule fois sbet ou bitmine sur Twitter.

Le fait qu’Ethereum soit choisi par le marché, qu’il vive cette quatrième ère, est le fruit de la crédibilité et de la réputation accumulées par Ethereum et Vitalik au fil des années.

On peut dire que Vitalik est une pièce maîtresse de mon adhésion aux valeurs d’Ethereum.

En conclusion

Comme le dit Binji, ce réseau Ethereum fonctionne sans interruption depuis 10 ans, 3650 jours et nuits, sans aucun arrêt ni fenêtre de maintenance.

Durant cette période :

-

Facebook a planté pendant 14 heures ;

-

AWS Kinesis a gelé pendant 17 heures ;

-

Cloudflare a fermé 19 centres de données.

Oui, la robustesse d’Ethereum est fascinante.

J’espère, et j’y crois, que je serai encore capable, dans 10 ans, d’analyser sur Twitter tout ce qui concerne Ethereum.

Encore joyeux anniversaire, Ethereum !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News