Décryptage des documents de l'autorité monétaire de Hong Kong : la rigueur et la flexibilité derrière la régulation des stablecoins

TechFlow SélectionTechFlow Sélection

Décryptage des documents de l'autorité monétaire de Hong Kong : la rigueur et la flexibilité derrière la régulation des stablecoins

Hong Kong accueille les innovateurs responsables, mais préparez-vous à une réglementation stricte.

Rédaction : David, TechFlow

Hong Kong accélère la mise en place de sa législation sur les stablecoins.

Le 29 juillet, l'Autorité monétaire de Hong Kong a publié le résumé de consultation et les lignes directrices sur la réglementation des émetteurs de stablecoins agréés, ainsi que le résumé de consultation et les lignes directrices sur la lutte contre le blanchiment d'argent et le financement du terrorisme (applicables aux émetteurs de stablecoins agréés), accompagnés de deux documents explicatifs. Ces documents fournissent des détails précis pour la mise en œuvre du régime de régulation des stablecoins entrant en vigueur le 1er août.

Auparavant, le Conseil législatif de Hong Kong avait officiellement adopté le Règlement sur les stablecoins le 21 mai, établissant un système d'agrément pour les émetteurs de stablecoins adossés à des monnaies fiduciaires.

Du vote du règlement à la publication des lignes directrices complémentaires puis à leur entrée en vigueur, Hong Kong a accompli en moins de trois mois la « dernière étape » de son cadre réglementaire pour les stablecoins.

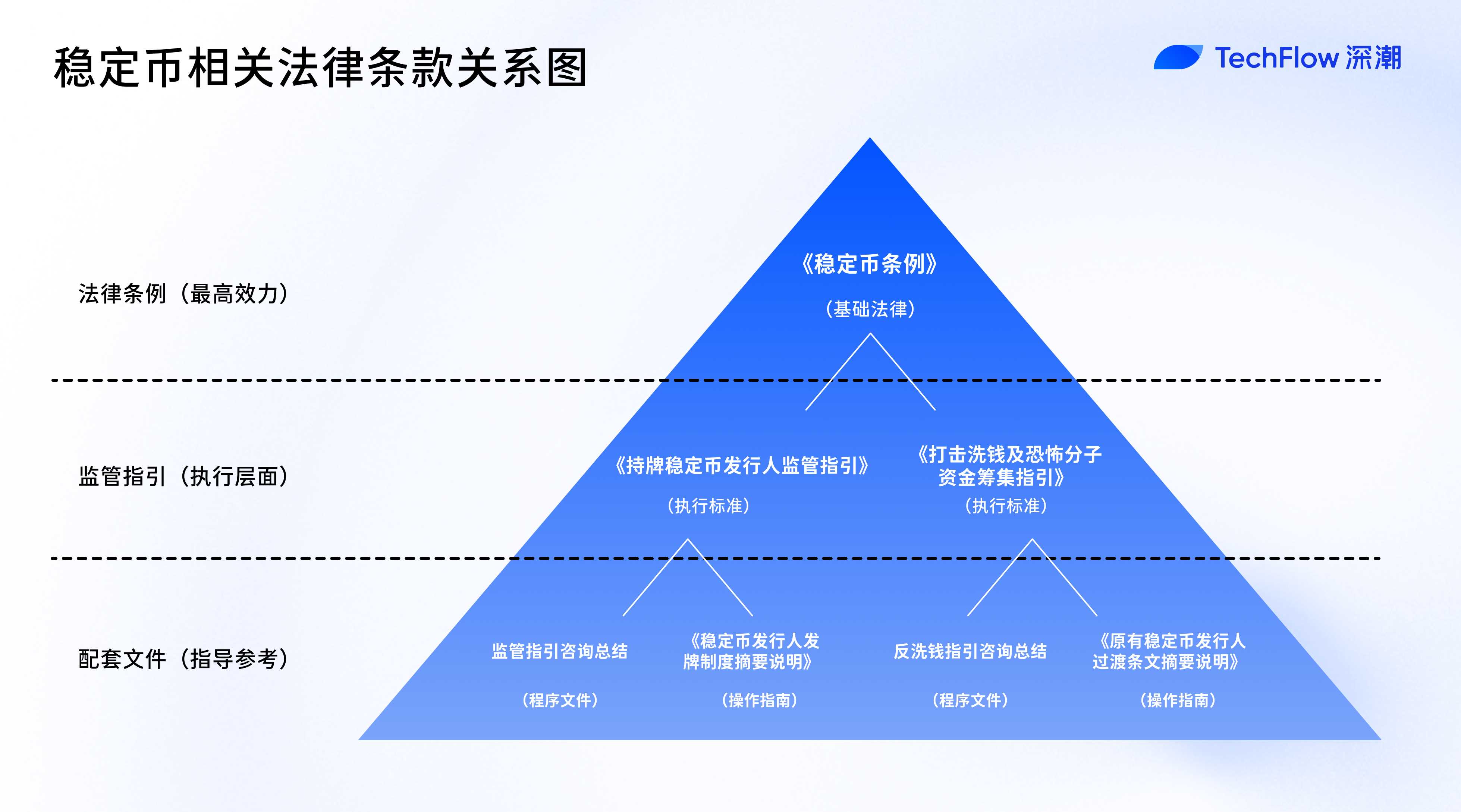

Ces nombreux documents, quelles relations entre eux ?

Comme on peut le voir, ce système réglementaire complet repose sur un règlement (le Règlement sur les stablecoins), deux ensembles de lignes directrices (et leurs résumés de consultation) et deux documents explicatifs, formant une chaîne complète allant de la base juridique aux modalités d'exécution, puis aux guides opérationnels.

Plus précisément, cet ensemble documentaire comprend :

-

1 loi fondamentale : Le Règlement sur les stablecoins (publié en mai)

-

2 ensembles de lignes directrices réglementaires : Les Lignes directrices sur la réglementation des émetteurs de stablecoins agréés, les Lignes directrices sur la lutte contre le blanchiment d'argent et le financement du terrorisme

-

2 résumés de consultation : Documentant le processus de consultation publique et les réponses de l’Autorité monétaire concernant les deux ensembles de lignes directrices ci-dessus

-

2 documents explicatifs : Résumé du système d'agrément pour les émetteurs de stablecoins, Résumé des dispositions transitoires applicables aux émetteurs existants

Le Règlement sur les stablecoins se situe au sommet de la pyramide, servant de fondement juridique qui établit la légalité et le cadre général du système d'agrément. Les deux ensembles de lignes directrices interviennent au niveau opérationnel, transformant les dispositions de principe du règlement en normes techniques concrètes et exigences de conformité. Ces lignes directrices ont une force quasi juridique, et les entités agréées doivent strictement s’y conformer.

Les résumés de consultation, bien qu'ils n'aient pas de valeur juridique directe, sont des documents procéduraux qui consignent les réponses de l'autorité réglementaire aux observations du marché, aidant ainsi les acteurs à mieux comprendre les intentions réglementaires et les raisonnements ayant mené à l'élaboration des lignes directrices.

Les deux documents explicatifs relèvent du niveau interprétatif et pédagogique : ils aident les participants du marché à comprendre le système et à suivre les démarches pour demander un agrément, facilitant ainsi leur compréhension des exigences réglementaires et du processus de demande.

En résumé :

Le règlement fixe les "règles fondamentales"——définissant ce qu'est un stablecoin, qui peut l'émettre, les principes réglementaires de base, etc.;

Les lignes directrices définissent les "normes précises"——taux de capitalisation, exigences de gestion des risques, normes de divulgation d'informations, etc.;

Les documents explicatifs indiquent le "chemin à suivre"——comment demander un agrément, comment fonctionne la période transitoire, comment l'autorité réglementaire applique ses règles, etc.

Lignes directrices sur les émetteurs de stablecoins agréés : La rigueur et la souplesse derrière le seuil de 25 millions HKD

L'Autorité monétaire a publié six documents d’un seul coup. Pour des raisons d’efficacité, nous analyserons ici le document central : les Lignes directrices sur la réglementation des émetteurs de stablecoins agréés. Ce texte détaille les obligations spécifiques de conformité des émetteurs, ce qui touche directement leurs intérêts et leurs modes opératoires.

Si le Règlement sur les stablecoins constitue les fondations posées par Hong Kong, ces 89 pages de lignes directrices peuvent être vues comme les briques qui construisent progressivement cet édifice.

Du seuil de capital de 25 millions HKD aux 12 exigences précises sur la gestion des clés privées, l’Autorité monétaire a dessiné un cadre réglementaire à la fois strict et pragmatique, avec un niveau de détail presque exhaustif.

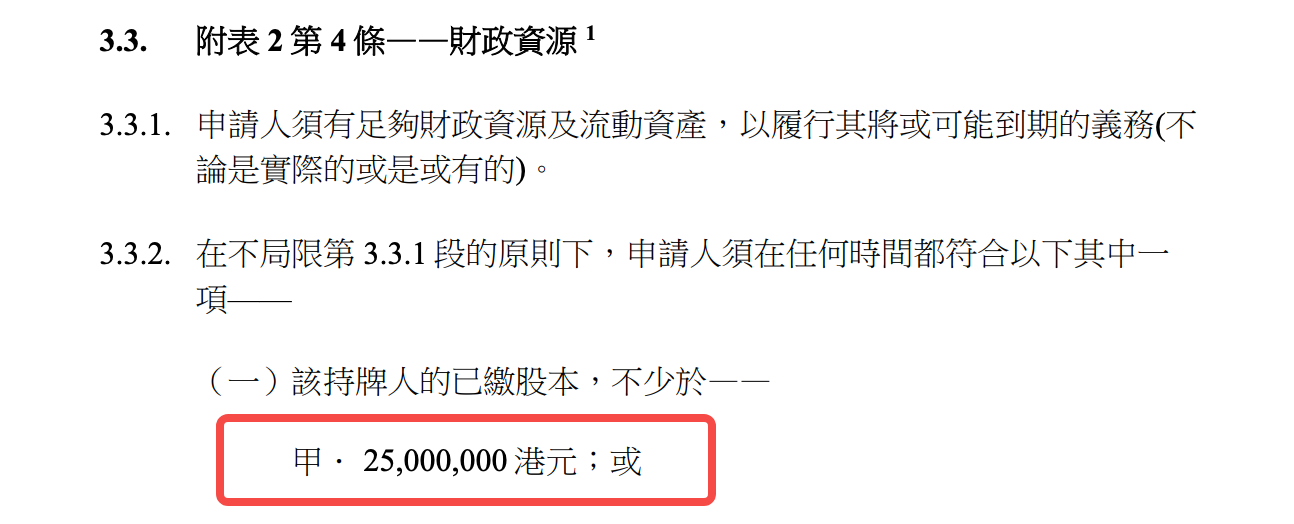

Seuil d'entrée : un jeu réservé à certains joueurs

Le montant minimal de capital requis, 25 millions HKD (environ 3,2 millions USD), est relativement élevé comparé aux autres cadres mondiaux de régulation des stablecoins. À titre de comparaison, le règlement MiCA de l'Union européenne exige 350 000 euros pour les émetteurs de jetons monnaie électronique, tandis que le Japon impose 10 millions de yens (environ 75 000 USD). Le seuil de Hong Kong reflète donc un équilibre soigneusement calculé : garantir une solidité financière suffisante tout en ne décourageant pas totalement les innovateurs.

Mais le capital n’est que la première barrière. Plus notable encore est l’exigence d’« aptitude ».

Les lignes directrices consacrent un chapitre entier à sept critères d’évaluation : casier judiciaire, expérience professionnelle, situation financière, disponibilité, et même les mandats extérieurs des administrateurs… En particulier, la règle exigeant que les administrateurs indépendants non exécutifs représentent au moins un tiers du conseil d’administration suit directement les standards de gouvernance des sociétés cotées.

Cela signifie qu’à Hong Kong, il ne suffit pas d’avoir de l’argent pour émettre un stablecoin : il faut aussi avoir « les bonnes personnes ». Une startup Web3 composée uniquement de développeurs talentueux devra probablement revoir profondément sa structure de gouvernance en intégrant des professionnels issus de la finance traditionnelle pour satisfaire aux exigences réglementaires.

La restriction sur les activités commerciales est encore plus stricte. Avant d’exercer toute « autre activité », un émetteur agréé doit obtenir l’autorisation écrite préalable de l’Autorité monétaire. Cela positionne fondamentalement les émetteurs de stablecoins comme des institutions spécialisées, similaires aux prestataires de services de paiement ou aux émetteurs de monnaie électronique. Pour les projets souhaitant créer un écosystème intégré « DeFi + stablecoin », c’est un signal clair nécessitant une refonte du modèle économique.

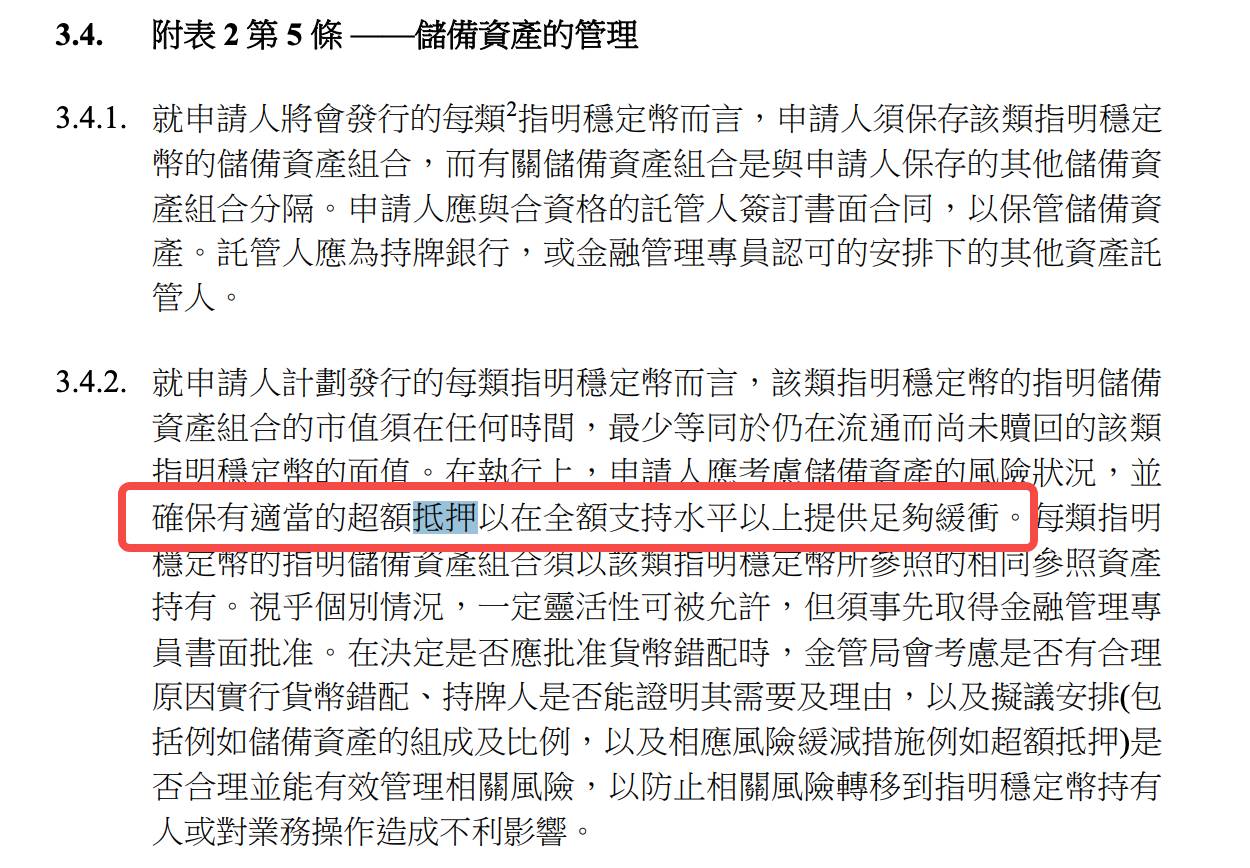

Gestion des réserves : 100 % est seulement le point de départ

Pour la gestion des actifs de réserve, Hong Kong adopte un double mécanisme de sécurité : « 100 % + surendettement garanti ».

Les lignes directrices exigent expressément que la valeur marchande des actifs de réserve soit « à tout moment » au moins égale à la valeur nominale des stablecoins en circulation, tout en tenant compte du risque associé aux actifs de réserve afin de garantir un niveau « approprié » de surendettement.

Mais quelle est exactement cette marge « appropriée » ?

Les lignes directrices ne donnent pas de chiffre précis, mais imposent aux émetteurs de définir des limites internes pour les indicateurs de risque de marché et de réaliser régulièrement des tests de stress. Il apparaît donc que l’autorité souhaite que les émetteurs ajustent dynamiquement leur taux de surendettement selon leur propre profil de risque.

Cette approche réglementaire « fondée sur les principes » offre une certaine flexibilité, mais augmente également les coûts de conformité : vous devez mettre en place un système complet d’évaluation des risques pour justifier votre niveau de « pertinence ».

Sur la définition des actifs de réserve admissibles, Hong Kong fait preuve d'une prudence sans rigidité.

Outre les espèces et dépôts bancaires à court terme, les lignes directrices acceptent explicitement les « actifs admissibles sous forme tokenisée ». Cela laisse de la place à l'innovation future — théoriquement, des obligations américaines tokenisées ou des dépôts bancaires numérisés pourraient devenir des actifs de réserve valides.

Le dispositif le plus remarquable concerne l’isolement fiduciaire.

Par exemple, l’émetteur doit établir un « arrangement fiduciaire efficace » pour isoler juridiquement les actifs de réserve de ses propres actifs, et doit obtenir un avis juridique indépendant attestant de la validité de cet arrangement. Il ne s’agit pas d’une simple séparation comptable, mais d’une protection effective des détenteurs de stablecoins, même en cas de faillite de l’émetteur.

En matière de transparence, Hong Kong adopte une combinaison de « divulgation fréquente + audits réguliers ». Les émetteurs doivent publier chaque semaine la valeur et la composition de leurs actifs de réserve, et faire certifier ces données trimestriellement par un auditeur indépendant. Même USDC, considéré comme très conforme, ne publie actuellement ses rapports de réserve que mensuellement. Les exigences de Hong Kong élèveront donc nettement le niveau de transparence des stablecoins.

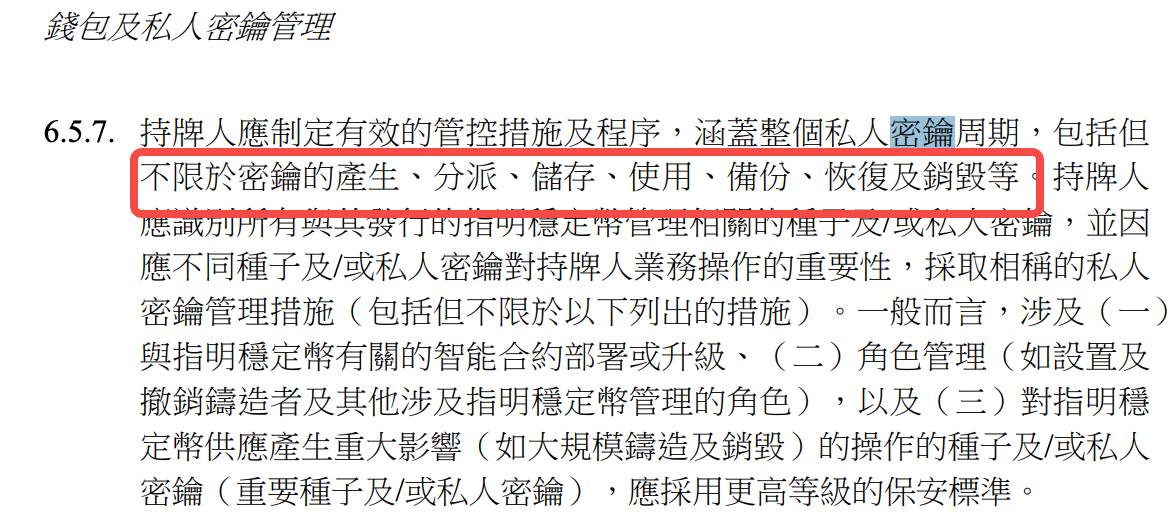

Exigences techniques : une gestion professionnelle des clés privées

Sur la question spécifique au Web3 que constitue la gestion des clés privées, les lignes directrices font preuve d’un niveau de compétence surprenant :

Des 12 exigences détaillées couvrent presque toutes les étapes du cycle de vie d’une clé privée : génération, utilisation, destruction, sécurité physique, réponse aux fuites, etc.

Par exemple, « les clés privées importantes doivent être utilisées dans un environnement isolé » — cela signifie que les clés utilisées pour frapper ou brûler des stablecoins ne doivent jamais être connectées à Internet, et doivent être manipulées hors ligne ;

« L’utilisation des clés requiert une autorisation multiple » — aucun individu ne peut agir seul sur les clés critiques ;

« Les supports de stockage des clés doivent être situés à Hong Kong ou dans un lieu approuvé par l’Autorité monétaire » — ce qui exclut directement la possibilité de confier les clés à des services à l’étranger.

Ces exigences montrent que l’Autorité monétaire ne se contente pas de recopier la réglementation financière traditionnelle, mais comprend véritablement les caractéristiques et risques de la technologie blockchain. Dans une certaine mesure, ces lignes directrices peuvent être considérées comme la version réglementaire des « meilleures pratiques professionnelles pour la gestion des clés privées ».

Les exigences d’audit des contrats intelligents sont tout aussi strictes. L’émetteur doit faire appel à une « entité tierce qualifiée » pour auditer tout contrat intelligent avant déploiement, redéploiement ou mise à jour, afin de garantir qu’il « s’exécute correctement », « correspond à ses fonctions prévues » et qu’on puisse « raisonnablement affirmer qu’il ne comporte aucune vulnérabilité ou faille de sécurité ». Étant donné que le secteur de l’audit de contrats intelligents en est encore à ses débuts, la définition de « qualification » pourrait devenir un défi en pratique.

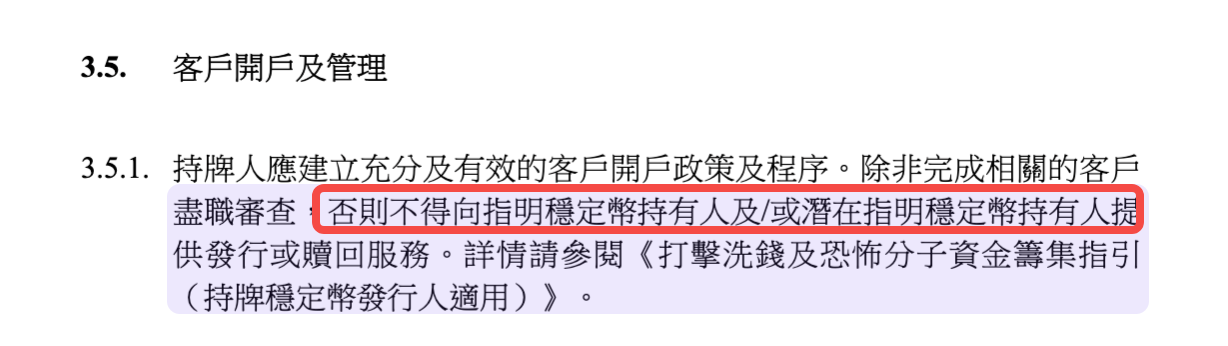

Concernant l’identification des clients, les exigences reflètent une fusion entre le Web3 et les KYC traditionnels.

D’un côté, l’émetteur doit effectuer une « diligence raisonnable sur le client » avant de fournir un service ; d’un autre côté, il doit s’assurer que les stablecoins ne peuvent être transférés que vers des adresses de portefeuille préalablement enregistrées. Cette conception tente de trouver un équilibre entre anonymat et conformité.

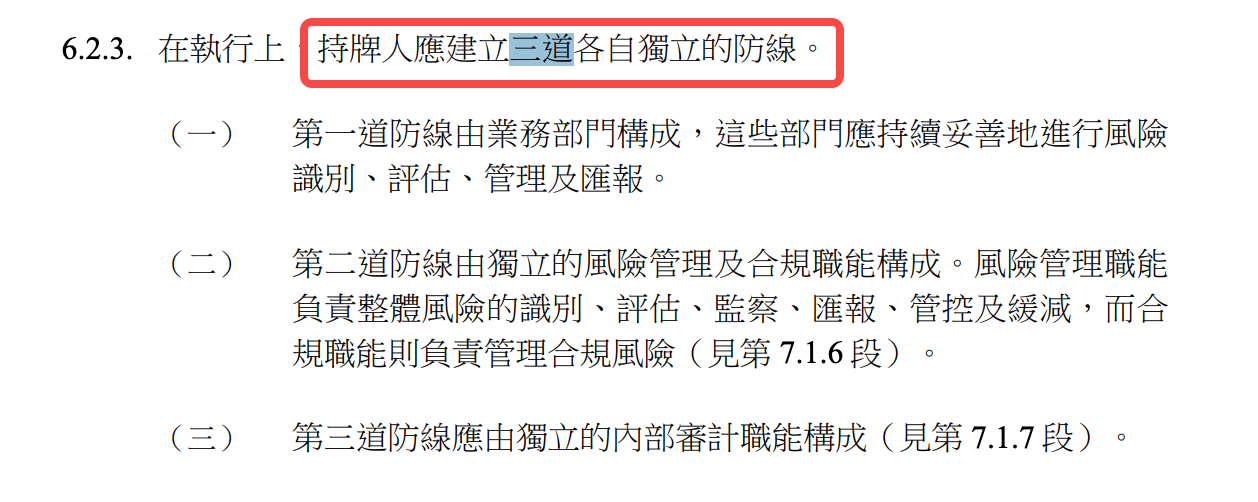

Normes opérationnelles : la voie de la « bancarisation » des stablecoins

« Remboursement T+1 », « comptes préinscrits », « trois lignes de défense » — ces exigences montrent clairement que Hong Kong souhaite que les émetteurs de stablecoins adoptent des standards opérationnels proches de ceux des institutions financières traditionnelles, afin de maîtriser au maximum les risques.

Examinons d’abord le délai de remboursement.

« Toute demande de rachat valide doit être traitée dans un délai d’un jour ouvré après réception » — cette exigence T+1 est plus stricte que celle de nombreux stablecoins existants. Les conditions d'utilisation de Tether conservent le droit de retarder ou de refuser un rachat, alors que Hong Kong élève le remboursement rapide au rang d'obligation légale.

Mais cette « bancarisation » n’est pas une copie aveugle. Les lignes directrices prévoient aussi une certaine flexibilité en cas de « circonstances exceptionnelles » : si un report est nécessaire, l’accord écrit préalable de l’Autorité monétaire est obligatoire. Ce mécanisme ressemble à la clause de « suspension de retrait » dans le secteur bancaire, offrant une soupape de sécurité au système en cas de conditions extrêmes.

Le système des « trois lignes de défense » s’inspire directement des pratiques éprouvées du secteur bancaire :

La première ligne est constituée des départements opérationnels, la deuxième ligne par les fonctions indépendantes de gestion des risques et de conformité, la troisième ligne par l’audit interne. Pour de nombreuses équipes natives du Web3, cela implique une transformation fondamentale de leur structure organisationnelle : elles ne peuvent plus rester des équipes techniques plates, mais doivent construire une hiérarchie claire aux responsabilités bien définies.

Il convient de souligner particulièrement la gestion des risques liés aux tiers.

Que ce soit pour la conservation des actifs de réserve, l’externalisation technique ou la distribution des stablecoins, tous les partenariats avec des tiers doivent faire l’objet d’une diligence renforcée et d’un suivi continu. Les lignes directrices exigent même que, si le prestataire tiers est situé hors de Hong Kong, l’émetteur évalue les droits d’accès aux données des autorités locales et informe immédiatement l’Autorité monétaire si nécessaire.

Le mythe du KYC : détention obligatoirement nominative ?

Actuellement, sur les réseaux sociaux, la question du KYC suscite le plus grand intérêt.

Certains analystes ont déjà souligné que les documents réglementaires exigent strictement que tout détenteur de stablecoin soit vérifié, ce qui implique une identification nominative.

Regardons ce que dit le texte original :

Bien que les lignes directrices distinguent formellement « client » et « détenteur », une analyse attentive révèle que cette distinction ressemble davantage à un « piège » — vous pouvez acquérir et détenir des stablecoins assez librement, mais pour exercer leur valeur fondamentale (rachat immédiat en monnaie fiduciaire), le KYC est presque inévitable.

Les lignes directrices contiennent plusieurs formulations apparemment souples :

-

« L’émetteur agréé ne doit émettre les stablecoins désignés qu’à ses clients »

-

« Les conditions générales s’appliquent à tous les détenteurs de stablecoins désignés (qu’ils soient ou non clients de l’émetteur agréé) »

Cette distinction suggère l’existence de deux groupes : les « clients » soumis au KYC et les « détenteurs » non soumis. Mais dès qu’on examine les modalités de service, cette distinction apparaît surtout théorique.

La clé réside dans la règle du rachat : « Aucun service d’émission ou de rachat ne peut être fourni à un détenteur (ou futur détenteur) de stablecoin désigné sans avoir achevé la vérification d’identité prévue. »

Cela signifie que tout détenteur souhaitant exercer son droit de rachat doit d’abord passer par le KYC, passant ainsi du statut de « détenteur » à celui de « client ».

Les lignes directrices insistent à plusieurs reprises sur le droit du détenteur de stablecoin de « rachat à valeur nominale », considéré comme la garantie fondamentale de la stabilité du stablecoin. En réalité, l’exercice de ce droit est conditionnel : vous devez être disposé et capable de remplir les exigences KYC.

Pour les détenteurs qui, pour des raisons de confidentialité, de géolocalisation ou autres, ne peuvent pas remplir le KYC, ce « droit » est en pratique inapplicable.

Outre la vérification d’identité, les restrictions géographiques pourraient constituer un obstacle encore plus élevé.

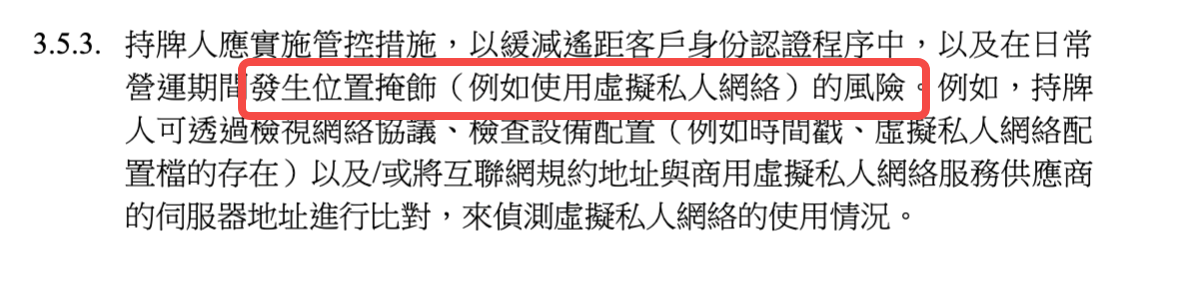

Les lignes directrices exigent que l’émetteur « veille à ne pas émettre ni proposer les stablecoins désignés dans des juridictions où leur transaction est interdite », et doivent « prendre des mesures raisonnables pour identifier et bloquer l'utilisation de réseaux privés virtuels (VPN). »

Pour les utilisateurs mondiaux de cryptomonnaies, cette segmentation géographique pourrait être plus contraignante que le KYC lui-même.

Mais pour Hong Kong, ce compromis peut être acceptable : échanger une limitation modérée contre une clarté réglementaire et une stabilité financière. Quant à savoir si ce modèle deviendra dominant dans l’écosystème mondial des cryptomonnaies, cela reste à observer.

Mécanisme de sortie : une « soupape de sécurité » préventive

Parmi toutes les exigences réglementaires, le « plan de sortie » est probablement le plus négligé, mais aussi le plus crucial.

Les lignes directrices exigent que chaque émetteur prépare un plan détaillé de sortie, incluant la manière de vendre les actifs de réserve, de traiter les demandes de rachat, et d’organiser la transition des services tiers.

Cette exigence reflète une préoccupation profonde de l’autorité réglementaire face aux risques systémiques.

Un stablecoin n’est pas comme un autre actif cryptographique : sa promesse de « stabilité » favorise son adoption massive, mais signifie aussi qu’en cas de problème, les effets seront plus larges. En exigeant des plans de sortie anticipés, l’autorité cherche à garantir qu’en cas de scénario critique, le marché puisse absorber le choc de manière ordonnée.

Le plan de sortie doit couvrir les stratégies de vente d’actifs en situation « normale et tendue ». Cela oblige l’émetteur à envisager :

Comment liquider les actifs de réserve sans provoquer de ventes massives si la liquidité du marché s’évapore ? Comment assurer la continuité du rachat si les partenaires bancaires retirent leur soutien ?

Les réponses à ces questions détermineront directement la capacité de survie d’un projet de stablecoin en période de crise.

La logique profonde de l’approche réglementaire de Hong Kong

En analysant l’ensemble de ces lignes directrices, on perçoit clairement que Hong Kong emprunte une voie singulière en matière de régulation des stablecoins : ni l’approche américaine « fondée sur l’application » (forcer la conformité via des actions en justice), ni l’approche européenne « fondée sur les règles » (textes détaillés et exhaustifs), mais un modèle hybride « principes + règles ».

Sur les points critiques comme la gestion des réserves ou la sécurité des clés privées, des règles précises sont imposées ; pour des aspects opérationnels comme le taux de surendettement ou les indicateurs de risque, des marges de manœuvre fondées sur les principes sont maintenues.

Ce choix reflète l’attitude pragmatique des régulateurs hongkongais, conscients que l’industrie des stablecoins évolue rapidement, et qu’un cadre trop rigide deviendrait vite obsolète.

Le seuil de 25 millions HKD n’est pas bas, mais reste raisonnable comparé aux 5 millions USD exigés pour les plateformes d’actifs virtuels à Hong Kong ; les exigences techniques sont détaillées, mais acceptent explicitement des innovations comme les « actifs tokenisés » ; les normes opérationnelles sont strictes, mais prévoient des mécanismes d’urgence en cas de volatilité du marché.

Plus important encore, ce cadre réglementaire témoigne d’une compréhension profonde de la nature des stablecoins : ils ne sont pas de simples « cryptomonnaies », mais une infrastructure clé reliant la finance traditionnelle à l’économie numérique. Par conséquent, les standards réglementaires doivent être suffisamment élevés pour préserver la stabilité financière, tout en étant suffisamment souples pour accompagner l’innovation technologique.

Pour les acteurs du marché, le message est clair :

Hong Kong accueille les innovateurs responsables, mais soyez prêts à subir une réglementation stricte.

Les institutions souhaitant émettre un stablecoin à Hong Kong doivent sérieusement évaluer leur capacité financière, leur expertise technique et leurs ressources de conformité.

Pour l’industrie dans son ensemble, l’expérience de Hong Kong offre une référence importante : la réglementation des stablecoins ne vise pas à étouffer l’innovation, mais à lui offrir un terrain fertile pour un développement durable.

Lorsque les règles sont claires et les standards d’application bien définis, le coût de conformité devient prévisible, et les frontières de l’innovation explorables.

C’est peut-être là la clé permettant à Hong Kong, en tant que centre financier international, de conserver sa compétitivité à l’ère des actifs numériques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News