L'explosion des cryptomonnaies va transformer radicalement la finance

TechFlow SélectionTechFlow Sélection

L'explosion des cryptomonnaies va transformer radicalement la finance

L'idée que les cryptomonnaies n'ont pas encore produit d'innovation digne d'intérêt est désormais dépassée.

Source : The Economist

Traduit par : Liam

Parmi les conservateurs de Wall Street, le « cas d'utilisation » des cryptomonnaies est souvent évoqué avec un certain sarcasme. Les vétérans ont déjà tout vu. Les actifs numériques apparaissent et disparaissent, suscitant régulièrement l'enthousiasme des investisseurs friands de memecoins et de NFTs. En dehors de la spéculation et des activités criminelles financières, leurs usages alternatifs se sont souvent révélés imparfaits ou insuffisants.

Cependant, la vague actuelle est différente. Le 18 juillet, le président Donald Trump a signé le GENIUS Act (Global Economic Nexus and Innovation for United States Act), offrant aux stablecoins – des jetons numériques adossés à des actifs traditionnels (généralement le dollar américain) – la certitude réglementaire tant attendue par le secteur. L'industrie connaît une phase de forte croissance ; les acteurs de Wall Street s'y précipitent désormais. La tokenisation prend également son essor : le volume des transactions d'actifs sur chaîne augmente rapidement, incluant actions, fonds du marché monétaire, voire parts de capital-investissement et créances.

Comme toute révolution, celle-ci ravit les révolutionnaires et inquiète les conservateurs. Vlad Tenev, PDG du courtier en actifs numériques Robinhood, affirme que cette nouvelle technologie peut « poser les bases pour faire des cryptomonnaies un pilier du système financier mondial ». La présidente de la Banque centrale européenne, Christine Lagarde, voit les choses différemment. Elle craint que l'essor des stablecoins ne revienne à une « privatisation de la monnaie ».

Les deux parties mesurent bien l'ampleur du changement. Aujourd'hui, les marchés traditionnels risquent de connaître une transformation plus disruptive encore que les spéculations initiales sur les cryptomonnaies. Alors que le bitcoin et autres cryptomonnaies promettaient de devenir de l'« or numérique », les jetons ne sont que des emballages, ou supports représentant d'autres actifs. Cela peut sembler peu impressionnant, mais certaines des innovations les plus transformantes de la finance moderne ont précisément consisté à modifier la manière dont les actifs sont empaquetés, divisés et recomposés — les ETF, le dollar européen et la titrisation de dettes en sont des exemples typiques.

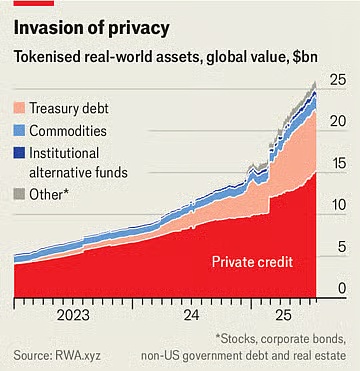

La valeur des stablecoins en circulation s'élève actuellement à 263 milliards de dollars, soit environ 60 % de plus qu'il y a un an. La banque Standard Chartered prévoit qu'elle atteindra 2 000 milliards de dollars dans trois ans. Le mois dernier, la plus grande banque américaine, JPMorgan Chase, a annoncé son intention de lancer un produit similaire à un stablecoin appelé JPMD (JPMorgan Deposit Token), malgré le scepticisme de longue date de son PDG Jamie Dimon vis-à-vis des cryptomonnaies. La valeur du marché des actifs tokenisés n'est encore que de 25 milliards de dollars, mais elle a plus que doublé au cours de l'année écoulée. Le 30 juin, Robinhood a lancé plus de 200 nouveaux jetons destinés aux investisseurs européens, leur permettant de négocier des actions américaines et des ETF en dehors des heures de bourse habituelles.

Les stablecoins rendent les transactions rapides, simples et peu coûteuses, car la propriété est enregistrée instantanément sur un grand livre numérique, évitant ainsi les intermédiaires nécessaires au fonctionnement des canaux de paiement traditionnels. Cela présente un intérêt particulier pour les transferts transfrontaliers, actuellement coûteux et lents. Bien que les stablecoins représentent moins de 1 % des transactions financières mondiales, le GENIUS Act devrait les soutenir. Ce texte précise que les stablecoins ne sont pas des valeurs mobilières et exige qu'ils soient entièrement soutenus par des actifs sûrs et liquides. Selon des informations, des géants du commerce de détail comme Amazon et Walmart envisageraient de lancer leurs propres stablecoins. Pour les consommateurs, ces stablecoins ressembleraient à des cartes-cadeaux, offrant un solde utilisable chez le détaillant, potentiellement à moindre coût. Cela pourrait menacer des entreprises comme Mastercard et Visa, qui réalisent aux États-Unis une marge d'environ 2 % sur les ventes facilitées.

Un actif tokenisé est la copie numérique d'un autre actif, qu'il s'agisse d'un fonds, d'actions d'entreprise ou d'un panier de matières premières. Comme les stablecoins, ils peuvent rendre les transactions financières plus rapides et plus simples, notamment pour les actifs peu liquides. Certains produits ne sont que des gadgets. À quoi bon tokeniser des actions ? Cela permettrait certes un trading 24 heures sur 24, sans dépendre de l'ouverture des bourses, mais l'avantage reste douteux. De plus, pour de nombreux investisseurs particuliers, le coût marginal des transactions est déjà très bas, voire nul.

Le dur chemin de la tokenisation

Pourtant, de nombreux produits ne relèvent pas du gadget. Prenons l'exemple des fonds du marché monétaire, qui investissent dans des bons du Trésor. Une version tokenisée peut aussi servir de moyen de paiement. Ces jetons, soutenus par des actifs sûrs comme les stablecoins, peuvent être échangés sans friction sur une blockchain. Ils constituent aussi un meilleur placement que les taux bancaires. Le taux moyen d'un compte d'épargne aux États-Unis est inférieur à 0,6 % ; de nombreux fonds du marché monétaire offrent jusqu'à 4 %. Le plus gros fonds du marché monétaire tokenisé de BlackRock vaut aujourd'hui plus de 2 milliards de dollars. « Je prévois qu’un jour, les fonds tokenisés seront aussi familiers aux investisseurs que les ETF », a écrit Larry Fink, PDG de l’entreprise, dans une lettre récente adressée aux investisseurs.

Cela aura un impact disruptif sur les institutions financières existantes. Les banques tentent peut-être de s'engager dans ce nouveau domaine du packaging numérique, mais c'est en partie parce qu'elles perçoivent la menace que font peser les jetons. La combinaison de stablecoins et de fonds du marché monétaire tokenisés pourrait finalement réduire l'attrait des dépôts bancaires. L'American Bankers Association souligne que si les banques perdaient environ 10 % de leurs 19 000 milliards de dollars de dépôts de détail (leur source de financement la moins chère), leur coût moyen de financement passerait de 2,03 % à 2,27 %. Bien que le total des dépôts, y compris les comptes professionnels, ne diminue pas nécessairement, leurs marges seraient comprimées.

Ces nouveaux actifs pourraient également bouleverser l'ensemble du système financier. Par exemple, les détenteurs des nouveaux jetons-actions de Robinhood ne possèdent pas réellement les actions sous-jacentes. Techniquement, ils détiennent un dérivé qui suit la valeur de l'actif (y compris les dividendes versés par l'entreprise), mais pas les actions elles-mêmes. Ils ne bénéficient donc pas des droits de vote normalement attachés à la propriété d'actions. Si l'émetteur du jeton fait faillite, les détenteurs se retrouvent dans une situation difficile, contraints de rivaliser avec d'autres créanciers de l'entreprise en liquidation pour obtenir les actifs sous-jacents. C’est ce qui s’est produit récemment avec Linqto, une start-up fintech ayant déposé son bilan début juillet. L’entreprise émettait des actions de sociétés privées via des véhicules ad hoc. Aujourd’hui, les acheteurs ignorent s’ils détiennent réellement les actifs qu’ils croyaient posséder.

C’est là l’une des plus grandes opportunités de la tokenisation, mais aussi le plus grand défi pour les régulateurs. Associer des actifs privés peu liquides à des jetons facilement négociables ouvre un marché fermé à des millions d’investisseurs particuliers disposant de milliers de milliards de dollars à placer. Ils peuvent désormais accéder aux actions des sociétés privées les plus prometteuses, auparavant inaccessibles. Mais cela soulève des questions. Des organismes comme la SEC exercent beaucoup plus d’influence sur les sociétés cotées que sur les entreprises privées, ce qui explique pourquoi ces dernières sont jugées plus adaptées aux petits investisseurs. Transformer des parts privées en jetons échangeables aussi facilement qu’un ETF change radicalement la donne. Or, contrairement aux émetteurs d’ETF qui s’engagent à fournir une liquidité intra-journalière via le négoce des actifs sous-jacents, les émetteurs de jetons ne prennent pas un tel engagement. À grande échelle, les jetons transformeraient de facto des entreprises privées en sociétés cotées, sans les exigences de divulgation habituelles.

Même les régulateurs favorables aux cryptomonnaies souhaitent fixer des limites. Hester Peirce, commissaire à la SEC surnommée « maman crypto » pour ses positions bienveillantes, a insisté, dans une déclaration du 9 juillet, sur le fait que les jetons ne doivent pas servir à contourner les lois sur les valeurs mobilières. « Un actif tokenisé reste une valeur mobilière », a-t-elle écrit. Par conséquent, quelle que soit la forme numérique adoptée, les entreprises émettrices doivent respecter les règles de divulgation d'information. Bien que cela paraisse logique en théorie, la prolifération d'actifs nouveaux aux structures inédites signifie que, dans la pratique, les régulateurs seront constamment en situation de rattrapage.

Il existe donc un paradoxe. Si les stablecoins s'avèrent utiles, ils seront aussi véritablement disruptifs. Plus les actifs tokenisés attirent les courtiers, clients, investisseurs, commerçants et autres sociétés financières, plus ils transformeront la finance – une transformation à la fois enthousiasmante et inquiétante. Quel que soit l'équilibre entre ces deux aspects, une chose est claire : l'idée que les cryptomonnaies n'ont produit aucune innovation digne d'intérêt appartient désormais au passé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News