Pourquoi est-il difficile de distinguer la financiarisation de la mise en jeu ?

TechFlow SélectionTechFlow Sélection

Pourquoi est-il difficile de distinguer la financiarisation de la mise en jeu ?

Le marché n'est qu'une extension de la nature humaine, et la nature humaine est pleine de défauts et d'égoïsme.

Rédaction : @polarthedegen

Traduction : AididiaoJP, Foresight News

Hyper-financialisation et marchés

L'hyper-financialisation est une phase extrême du processus de financialisation, qui désigne lui-même la domination croissante des marchés financiers dans l'économie. Dans une économie hyper-financiarisée, les activités financières spéculatives occultent les services productifs plus bénéfiques à la société. Parallèlement, la richesse des ménages et les inégalités sont de plus en plus liées aux prix des actifs. En résumé, la richesse n'est plus directement liée au travail acharné ni aux moyens de production.

Ainsi, davantage de capital s'oriente vers des activités spéculatives, comme le soulignait Keynes :

« Quand le développement du capital d’un pays devient le simple produit dérivé d’activités de casino, ce travail risque fort d’être mal fait. » — John Maynard Keynes

Comprendre les marchés est essentiel. Nous vivons (pour la plupart) dans des économies de marché libres : des acheteurs et vendeurs volontaires s’y rencontrent, les prix évoluent continuellement pour refléter les nouvelles informations, et en théorie, les traders gagnants remplacent constamment les perdants. Leurs décisions déterminent la manière dont les ressources rares sont allouées sur le marché, améliorant ainsi l’efficacité allocative. En théorie, le marché est méritocratique, ce qui paraît logique. Puisque les traders décident de la destination des ressources rares, on souhaite naturellement qu’ils soient habiles à allouer le capital.

Ainsi, dans un système idéalisé de marché libre, les bons traders orienteraient le capital vers les directions souhaitées par la société et seraient récompensés par davantage de capital ; ceux qui gèrent mal le capital verraient leurs moyens réduits. Le capital afflue naturellement vers ceux qui ont la meilleure capacité d’allocation, tout cela se produisant simultanément avec la production effective générée par l’industrie et les services.

Mais aujourd’hui, les marchés n’accomplissent plus pleinement cette fonction. Le trading était autrefois un jeu exclusif. Pendant une grande partie du XIXe et du XXe siècle, seules les personnes riches et bien connectées pouvaient participer, sur des lieux comme la Bourse de New York, réservés aux courtiers agréés et membres, rendant presque impossible pour le commun des mortels d’accéder aux marchés. De plus, les données étaient difficiles à obtenir, entraînant une forte asymétrie d’information.

Le numérique a tout changé. Avec la généralisation du téléphone et des nouvelles technologies, des applications émergentes ont démocratisé l’investissement. Aujourd’hui, des plateformes comme Robinhood offrent des transactions sans commission et permettent d’accéder aux options, aux marchés prédictifs et aux cryptomonnaies. Ce développement a certes rendu l’investissement plus accessible et plus équitable, mais il a aussi accru constamment l’importance des marchés dans notre vie quotidienne.

Super-jeu ⬄ Hyper-financialisation

La numérisation rapide à la fin du XXe siècle et au début du XXIe siècle a rendu la spéculation financière – ou « super-jeu » – non seulement accessible comme jamais auparavant, mais a également atteint un nombre record de participants.

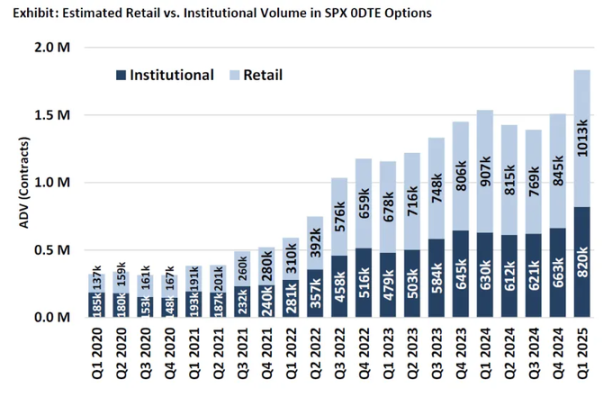

Volume des options expirant en 0 jour : indicateur pouvant refléter le comportement de jeu des petits investisseurs

On pourrait se demander si ce niveau d’hyper-financialisation est mauvais. Je suis presque certain que oui. Sous l’effet de l’hyper-financialisation, le marché s’éloigne de sa fonction originelle de « machine à peser le capital » pour devenir simplement un outil de gain d’argent. Mais ce que je veux surtout explorer, c’est la relation de causalité : nous vivons dans une société où financialisation et jeu sont tous deux marqués, mais il est difficile de distinguer la cause de l’effet.

Jez décrit le super-jeu comme un processus où « les rendements réels sont comprimés, et le risque augmente en compensation ». Selon moi, le super-jeu est l’une des deux réactions naturelles à l’hyper-financialisation. Contrairement à l’autre réaction – la tendance croissante des millennials vers le socialisme –, le super-jeu catalyse l’hyper-financialisation, qui à son tour amplifie encore davantage le niveau de super-jeu, créant ainsi un cycle presque « ouroboros ».

L’hyper-financialisation est un changement structurel : la société dépend de plus en plus des marchés ; le super-jeu est une réaction comportementale face à la rupture entre effort et récompense. Le super-jeu en tant que phénomène n’est pas nouveau. Une étude de 1999 montrait que les ménages américains gagnant moins de 10 000 dollars par an consacraient 3 % de leurs revenus à l’achat de billets de loterie, motivés par le désir de « corriger » leur statut de revenu inférieur par rapport à leurs pairs. Mais récemment, avec la montée en puissance de la financialisation (et de la numérisation), la culture du jeu s’est intensifiée.

Le socialisme comme réponse

Nous pouvons maintenant aborder la première des deux réponses naturelles à l’hyper-financialisation que j’ai mentionnées :

Grâce aux médias sociaux et à la numérisation, la financialisation a pénétré tous les aspects de notre vie. Notre existence tourne de plus en plus autour des marchés, qui assument désormais une responsabilité sans précédent en matière d’allocation du capital. Résultat : les jeunes peinent à entrer sur le marché immobilier. L’âge médian des propriétaires a atteint un record de 56 ans, et celui des primo-accédants s’élève à 39 ans, un autre sommet historique.

Les prix des actifs se sont détachés des salaires réels, en partie à cause de l’inflation, rendant presque impossible pour les jeunes l’accumulation de capital. Peter Thiel a souligné que c’était une raison clé du retour du socialisme :

« Si quelqu’un est écrasé par ses dettes étudiantes ou si le logement est trop cher, il restera longtemps dans un état de capital négatif, incapable de commencer à accumuler du capital via l’immobilier. Si une personne n’a aucun intérêt dans un système capitaliste, elle risque fortement de s’y opposer. »

L’inflation des actifs et les prix élevés du logement réduisent la mobilité sociale perçue. Ce sentiment de « contrat social rompu » apparaît dans un récent sondage du Wall Street Journal : seuls 31 % des répondants croient encore au « rêve américain », selon lequel travailler dur permet de réussir. En outre, la majorité des Américains pensent que la tendance à la financialisation se poursuivra jusqu’en 2050, et que les inégalités ne feront que s’aggraver.

Cette morosité renforce l’idée que la hausse des prix des actifs laisse derrière les personnes sans capital, et que le travail acharné ne peut rien y changer. Quand les gens cessent de croire que l’effort améliore leur vie, ils n’ont plus de motivation à travailler dur dans un système qu’ils jugent « truqué », favorisant la bourgeoisie. Cela alimente l’essor actuel du socialisme, une réponse structurelle à la financialisation croissante du monde contemporain, visant à rétablir le lien entre effort et récompense par une redistribution plus équitable des actifs.

Le socialisme est une réponse idéologique, destinée à combler le fossé entre bourgeoisie et prolétariat. Toutefois, en mai 2024, la confiance du public dans le gouvernement n’était plus que de 22 %. Une autre réaction naturelle émerge alors : de plus en plus de personnes cessent d’espérer que le socialisme réduise l’écart et tentent plutôt d’intégrer la classe supérieure par le biais du (super-)jeu.

Le cycle

Comme mentionné précédemment, rêver de s’enrichir grâce au jeu n’est pas nouveau.

Mais avec les progrès d’Internet, les mécanismes du jeu ont été profondément transformés. Désormais, presque n’importe qui, à tout âge, peut jouer. Un comportement autrefois marginalisé par la société est devenu, grâce à la valorisation par les réseaux sociaux et à l’abaissement des barrières, profondément intégré à la structure sociale.

Comme indiqué, la montée du jeu est le fruit de la diffusion d’Internet. Aujourd’hui, plus besoin d’aller dans un casino physique : le jeu est partout. N’importe qui peut ouvrir un compte Robinhood pour trader des options expirant en 0 jour, les cryptomonnaies sont facilement accessibles, et les revenus des casinos en ligne atteignent des sommets historiques.

Comme le souligne le New York Times :

« Les joueurs d’aujourd’hui ne sont plus seulement des retraités autour d’une table de poker, mais des jeunes hommes sur leur smartphone. Grâce à une série d’innovations quasi légales de l’industrie des paris en ligne, les Américains peuvent désormais parier sur presque tout via leur compte d’investissement. »

Récemment, Google a collaboré avec Polymarket pour afficher les cotes de pari dans les résultats de recherche. Le Wall Street Journal écrit : « Parier sur le football ou les élections devient aussi banal que regarder un match ou voter. » Bien que cela relève largement d’un phénomène social, je pense que le moteur principal reste l’hyper-financialisation, voire que le jeu social est une conséquence de l’intrusion croissante des marchés dans nos vies.

À mesure que la richesse des ménages devient liée aux prix des actifs, tandis que la croissance des salaires stagne, la voie ascendante par le travail semble de plus en plus étroite. Cela pose une question : pourquoi travailler dur si l’on ne peut pas améliorer son niveau de vie ? Une étude récente montre que lorsque les ménages pensent ne jamais pouvoir acheter une maison, ils ont tendance à consommer davantage, à réduire leur effort au travail et à opter pour des investissements plus risqués. Les locataires à faible patrimoine agissent de même. Ces comportements s’accumulent au fil du cycle de vie, creusant encore davantage l’écart de richesse entre propriétaires et non-propriétaires.

Alors, le biais de survivant entre en jeu. Les histoires de fortune fulgurante sur les réseaux sociaux, la consommation ostentatoire sur Instagram, les traders intraday vantant la promesse de « quitter son emploi » entretiennent collectivement une mentalité spéculative généralisée. La Corée du Sud en est un exemple typique : faible perception de la mobilité sociale, inégalités croissantes, prix immobiliers élevés, tendance accrue au jeu chez les citoyens ordinaires. Le Financial Times britannique note : « Les petits investisseurs spéculatifs sont devenus la force principale, représentant plus de la moitié du volume quotidien du marché boursier sud-coréen, évalué à 2 000 milliards de dollars. » Ils se nomment eux-mêmes la « génération trois abandons » : en raison du chômage élevé chez les jeunes, de l’instabilité de l’emploi, de la stagnation des salaires, du coût de la vie élevé, de lourdes dettes familiales et de la concurrence féroce sur les marchés de l’éducation et de l’emploi, ils renoncent à l’amour, au mariage et à la procréation.

Ce phénomène ne se limite pas à la Corée. La « génération satori » au Japon et la « génération tangping » en Chine lui sont similaires.

De l’autre côté de l’océan, aux États-Unis, la moitié des hommes âgés de 18 à 49 ans possèdent un compte de paris sportifs, et 42 % des Américains, dont 46 % de la génération Z, adhèrent à cette affirmation : « Peu importe mes efforts, je n’achèterai jamais la maison de mes rêves. » Si quelques minutes de pari peuvent rapporter un salaire hebdomadaire, mensuel, voire annuel, pourquoi faire un travail détesté pour un salaire minimum ? Comme l’a justement souligné Thiccy :

« La technologie rend la spéculation sans effort, et les médias sociaux diffusent chaque histoire de fortune subite, attirant les masses comme des papillons de nuit vers une lumière, dans un jeu voué à la défaite. »

L’effet de dopamine sous-jacent ne doit pas être sous-estimé. À long terme, ces joueurs perdent de l’argent, mais une fois goûté au gain facile, comment retourner au travail de 9 h à 17 h ? On se dit toujours : juste une dernière tentative, juste un dernier coup de chance, puis j’arrête, je démissionne.

« Il vous suffit d’un dollar et d’un rêve. » — slogan classique de la loterie de l’État de New York

Et ainsi commence le cycle ouroboros : l’hyper-financialisation engendre un sentiment de vide face au système, ce qui pousse au jeu, qui à son tour accentue la financialisation. De plus en plus d’histoires de biais de survivant circulent dans les médias, davantage de personnes se mettent à jouer et perdent de l’argent, les ressources sont mal allouées au détriment des activités productives. Le marché ne soutient plus les entreprises utiles à la société, mais celles qui encouragent le jeu. Un exemple frappant : le cours de HOOD (Robinhood) a augmenté de 184 % sur l’année, tandis que les petits investisseurs passent en moyenne seulement environ 6 minutes à rechercher avant chaque transaction, souvent de façon précipitée.

Mais je ne pense pas que cela soit purement un dysfonctionnement du marché. Le marché n’est qu’une extension de l’humanité, imparfaite et égoïste. Ainsi, il choisit les résultats les plus rentables plutôt que ceux les plus bénéfiques à la société. Même si cela nuit à l’humanité à long terme, on ne peut pas entièrement blâmer un dysfonctionnement du marché – le marché n’est pas un juge moral.

Pourtant, il est triste qu’un secteur entier repose sur l’escroquerie des individus. Mais comme Milei l’a dit : « Si tu vas au casino et que tu perds de l’argent, que peux-tu reprocher ? Tu connaissais la nature du casino. » Ou plus crûment : pas de larmes au casino. Je pense effectivement que l’hyper-financialisation dénature les marchés. Les marchés ne sont pas parfaits, mais la financialisation les rend de plus en plus semblables à des casinos. Quand des résultats nettement négatifs peuvent être rentables, le problème dépasse clairement le seul marché.

Quelles que soient les considérations morales, cela accélère l’hyper-financialisation. Les cours grimpent, le chômage augmente, l’évitement domine, TikTok, courtes vidéos Instagram, métavers… Le problème, c’est que le jeu est un jeu à somme nulle (strictement parlant, à somme négative à cause des frais). Même vu sous cet angle simple, il ne crée pas de nouvelle richesse, n’apporte aucun bénéfice social, il redistribue simplement l’argent. Moins de capital va à l’innovation, au développement et aux résultats positifs. Elon Musk a dit : « La civilisation consiste à créer bien plus qu’elle ne consomme. » Mais dans une société hyper-financiarisée, c’est difficile à réaliser, car nous devons aussi faire face à une autre conséquence de la financialisation : l’évitement.

Écart jamais vu auparavant entre classes moyennes et supérieures en matière d’activités de loisirs, car les humains passent de plus en plus de temps en ligne. Cette tendance, combinée à la baisse de la mobilité sociale, affaiblit non seulement la motivation à travailler dur, mais aussi la volonté de créer de belles choses nouvelles.

Je veux dire ceci : dans une société hyper-financiarisée, une personne ne peut plus créer plus qu’elle ne consomme, et la société ne peut donc pas atteindre une somme positive.

Pour conclure, je termine avec cette description d’une société de capitalisme technologique hyper-financiarisée :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News