Recherche Artemis : Pourquoi l'ETH devrait-elle devenir l'actif de réserve de l'économie sur chaîne ?

TechFlow SélectionTechFlow Sélection

Recherche Artemis : Pourquoi l'ETH devrait-elle devenir l'actif de réserve de l'économie sur chaîne ?

De l'actif inflationniste à la réserve rare, Ethereum redéfinit les bases de la finance numérique.

Auteur : Kevin Li

Traduction : TechFlow

Récemment, l'intérêt pour Ethereum a connu un regain marqué, notamment après l'émergence de stratégies de trésorerie en ETH. Notre analyste fondamentaliste explore le cadre d'évaluation d'ETH et établit une prévision haussière convaincante à long terme. Comme toujours, nous sommes heureux d'échanger avec vous – n'oubliez pas de faire vos propres recherches (DYOR).

Plongeons-nous dans l'analyse d'ETH avec notre analyste fondamentaliste Kevin Li.

Points clés

-

Ethereum (ETH) est en passe de passer d'un actif mal compris à une réserve rare et programmable, sécurisant et alimentant un écosystème blockchain rapidement institutionnalisé.

-

La politique monétaire adaptative d'ETH prévoit une baisse du taux d'inflation — même si 100 % d'ETH étaient mis en jeu, l'inflation atteindrait au maximum environ 1,52 %, puis diminuerait vers environ 0,89 % au bout de 100 ans (2125). Cela est bien inférieur à la croissance annuelle moyenne de 6,36 % de l'offre monétaire M2 américaine (1998-2024), et rivalise même avec celle de l'or.

-

L'adoption institutionnelle s'accélère, des entreprises comme JPMorgan et BlackRock construisant sur Ethereum, stimulant ainsi une demande soutenue d'ETH pour sécuriser et régler la valeur sur chaîne.

-

La corrélation annuelle entre la croissance des actifs sur chaîne et le staking natif d'ETH dépasse largement 88 %, soulignant une forte cohérence économique.

-

La SEC a publié le 29 mai 2025 une note de politique sur le staking, réduisant l'incertitude réglementaire. Les dépôts d'ETF Ethereum incluent désormais des clauses de staking, améliorant les rendements et renforçant la conformité institutionnelle.

-

La grande composable profondeur d'ETH en fait un actif productif — utilisable en mise en jeu / re-mise en jeu, comme garant dans la DeFi (par exemple Aave, Maker), liquidité AMM (par exemple Uniswap), et comme jeton gaz natif sur les Layer 2.

-

Bien que Solana attire l'attention via les activités memecoin, la plus grande décentralisation et sécurité d'Ethereum lui permettent de dominer l'émission d'actifs à haute valeur — un marché plus vaste et durable.

-

L'émergence des stratégies de réserve en ETH, lancée en mai 2025 par Sharplink Gaming ($SBET), a conduit des sociétés cotées à détenir plus de 730 000 ETH. Cette nouvelle tendance de demande rappelle la vague de réserves en BTC de 2020 et explique la surperformance récente d'ETH face à BTC.

Il n'y a pas si longtemps, Bitcoin était largement perçu comme un moyen de stockage de valeur institutionnel — son argument du « or numérique » semblait fantasque à beaucoup. Aujourd'hui, Ethereum (ETH) fait face à une crise d'identité similaire. ETH est souvent mal compris, affiche un rendement annuel médiocre, a raté des cycles clés de memes, et connaît un ralentissement de l'adoption grand public dans une grande partie de l'écosystème cryptographique.

Une critique courante est qu'ETH manque d'un mécanisme clair d'accumulation de valeur. Les sceptiques pensent que l'essor des solutions Layer 2 grignote les frais de la couche de base, affaiblissant ainsi le statut d'ETH en tant qu'actif monétaire. Lorsqu'on considère ETH uniquement sous l'angle des frais de transaction, des revenus de protocole ou de « valeur économique réelle », il commence à ressembler à un titre informatique en nuage — plus proche d'une action Amazon que d'une monnaie souveraine numérique.

À mon avis, ce raisonnement constitue une erreur de catégorie. Évaluer ETH uniquement via les flux de trésorerie ou les frais de protocole mélange des classes d'actifs fondamentalement différentes. Au contraire, il est préférable de le comprendre à travers un cadre marchand semblable à celui de Bitcoin. Plus précisément, ETH constitue une classe d'actif unique : une réserve rare mais productive, programmable, dont la valeur s'accumule par son rôle dans la sécurisation, le règlement et la dynamisation d'une économie blockchain de plus en plus institutionnalisée et composable.

Dépréciation des monnaies fiduciaires : pourquoi le monde a besoin d'une alternative

Pour pleinement comprendre le rôle monétaire évolutif d'ETH, il faut le situer dans un contexte économique plus large, particulièrement à l'ère de la dévaluation fiduciaire et de l'expansion monétaire. Sous l'effet de stimuli gouvernementaux continus et de dépenses accrues, les taux d'inflation sont souvent sous-estimés. Bien que les données officielles de CPI indiquent une inflation autour de 2 % par an, cet indicateur peut être ajusté et masquer la véritable perte de pouvoir d'achat.

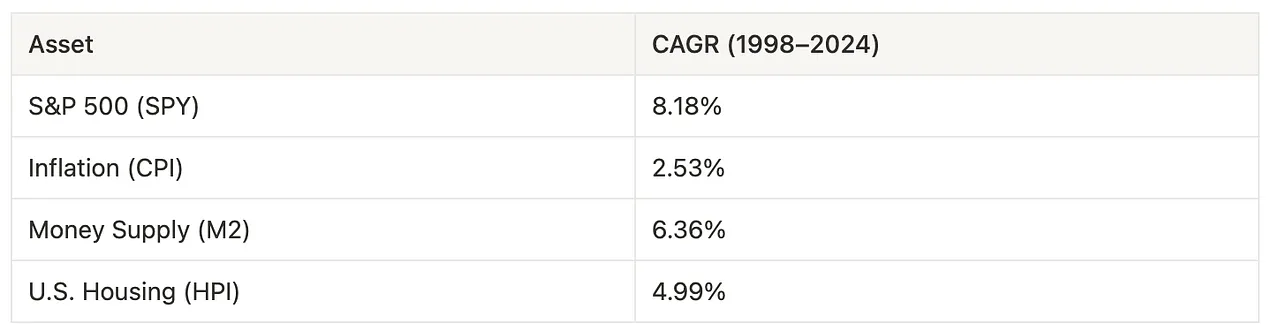

Entre 1998 et 2024, l'inflation moyenne du CPI a été de 2,53 % par an. En comparaison, la croissance annuelle moyenne de l'offre monétaire M2 aux États-Unis a atteint 6,36 %, dépassant l'inflation et la hausse immobilière, et se rapprochant du rendement de 8,18 % de l'indice S&P 500. Cela suggère même que la croissance nominale du marché boursier pourrait provenir davantage de l'expansion monétaire que de gains de productivité.

Figure 1 : Rendements du S&P 500, CPI, offre M2 et indice immobilier (HPI)

Source : Données économiques de la Réserve fédérale

La croissance rapide de l'offre monétaire reflète une dépendance croissante des gouvernements aux stimuli monétaires et aux plans de dépense pour contrer l'instabilité économique. Des lois récentes, comme le projet de loi « Big Beautiful Bill » (BBB) de Trump, introduisent des mesures de dépense radicales généralement perçues comme inflationnistes. Parallèlement, le lancement du Département de l'efficacité gouvernementale (DOGE), fortement plébiscité par Elon Musk, semble ne pas avoir produit les effets escomptés. Ces développements renforcent progressivement le consensus selon lequel le système monétaire actuel est insuffisant, et qu'une forme plus fiable de stockage de valeur ou de monnaie est urgente.

Qu'est-ce qui constitue un stockage de valeur — et la place d'ETH

Un stockage de valeur fiable remplit généralement quatre critères :

-

Durabilité — il doit résister à l'épreuve du temps sans se dégrader.

-

Préservation de la valeur — il devrait conserver son pouvoir d'achat sur tous les cycles du marché.

-

Liquidité — il doit être facilement négociable sur un marché actif.

-

Adoption et confiance — il doit bénéficier d'une adoption ou d'une confiance généralisée.

Aujourd'hui, ETH excelle en durabilité et liquidité. Sa durabilité découle du réseau décentralisé et sécurisé d'Ethereum. Sa liquidité est également élevée : ETH est le deuxième actif cryptographique le plus échangé, disposant de marchés riches tant sur les exchanges centralisés que décentralisés.

Cependant, lorsque ETH est évalué strictement selon une perspective traditionnelle de « stockage de valeur », sa préservation de la valeur, son adoption et sa crédibilité restent des critères contestés. C'est précisément pourquoi le concept de « réserve programmable rare » est plus approprié, car il met en lumière le rôle actif d'ETH dans la préservation de la valeur et la construction de la confiance, ainsi que ses mécanismes uniques.

La politique monétaire d'ETH : rare mais adaptable

L'un des aspects les plus controversés concernant le rôle d'ETH comme réserve de valeur concerne sa politique monétaire, en particulier sa gestion de l'offre et de l'inflation. Les critiques soulignent souvent l'absence de plafond fixe d'offre pour Ethereum. Toutefois, cette critique ignore la complexité architecturale du modèle d'émission adaptatif d'Ethereum.

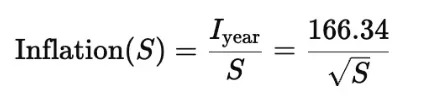

L'émission d'ETH est dynamiquement liée à la quantité d'ETH mis en jeu. Bien que l'émission augmente avec le taux de participation au staking, cette relation est sous-linéaire : le taux d'inflation croît moins vite que l'augmentation totale du staking. En effet, l'émission est inversement proportionnelle à la racine carrée du total de l'ETH mis en jeu, créant ainsi un mécanisme naturel de régulation de l'inflation.

Figure 2 : Formule approximative de l'inflation du staking ETH

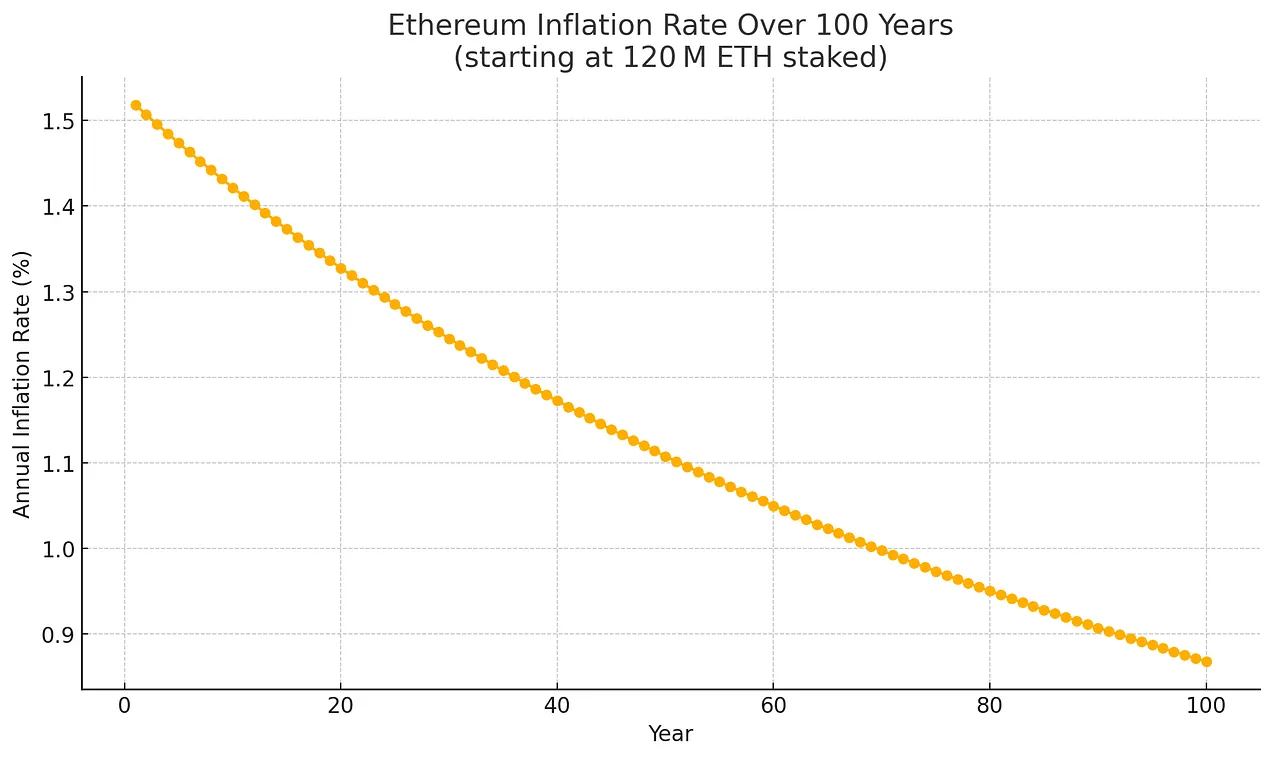

Ce mécanisme instaure un plafond souple de l'inflation, qui diminue avec le temps même si la participation au staking augmente. Dans le scénario de simulation le plus pessimiste (100 % de l'ETH en staking), le taux d'inflation annuel serait limité à environ 1,52 %.

Figure 3 : Illustration indicative de l'émission maximale d'ETH, supposant 100 % d'ETH en staking, départ à 120 millions d'ETH, sur 100 ans

Plus important encore, même ce taux d'émission maximal dans le pire cas diminue à mesure que l'offre totale d'ETH augmente, suivant une courbe de décroissance exponentielle. En supposant 100 % de staking et aucune destruction d'ETH, la tendance prévue de l'inflation est la suivante :

Année 1 (2025) : ~1,52 %

Année 20 (2045) : ~1,33 %

Année 50 (2075) : ~1,13 %

Année 100 (2125) : ~0,89 %

Figure 4 : Illustration indicative de l'émission maximale d'ETH, supposant 100 % d'ETH en staking, départ à 120 millions d'ETH, évoluant avec l'offre totale

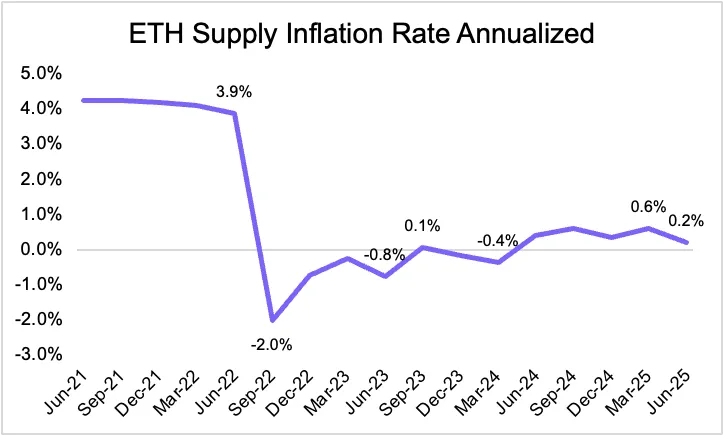

Même sous ces hypothèses conservatrices, la courbe d'inflation décroissante d'Ethereum reflète sa discipline monétaire intrinsèque — renforçant sa crédibilité comme réserve de valeur à long terme. Si l'on tient compte du mécanisme de brûlage introduit par EIP-1559, la situation s'améliore davantage. Une partie des frais de transaction est retirée définitivement de la circulation, ce qui signifie que l'inflation nette pourrait être bien inférieure à l'émission brute, voire entraîner périodiquement une contraction. En pratique, depuis la transition d'Ethereum de la preuve de travail à la preuve d'enjeu, l'inflation nette est restée inférieure à l'émission brute et est tombée périodiquement en territoire négatif.

Figure 5 : Inflation annuelle de l'offre ETH

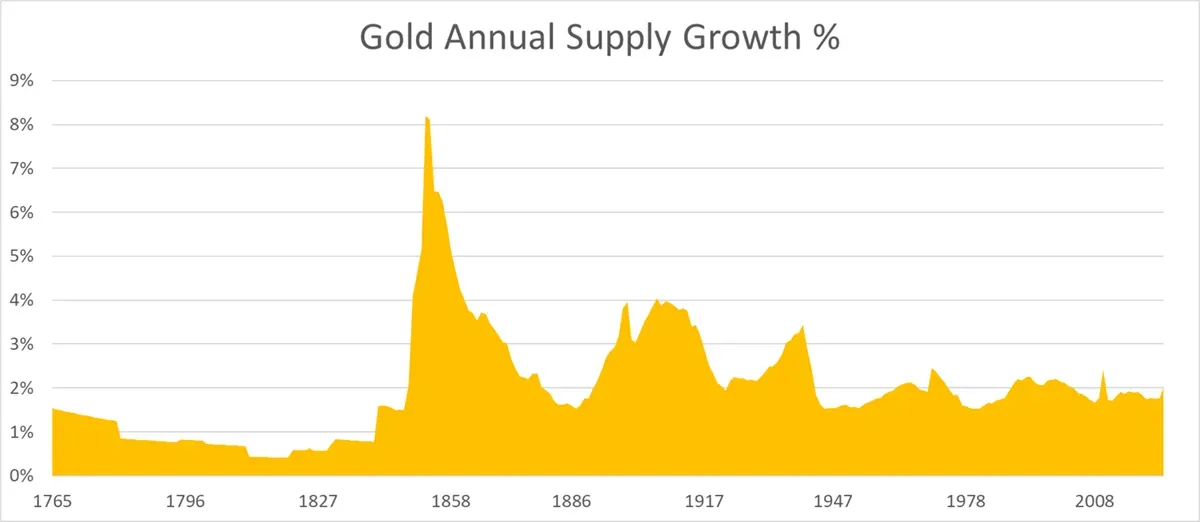

Comparée aux monnaies fiduciaires comme le dollar (dont la croissance annuelle de l'offre M2 dépasse 6 %), la contrainte structurelle (et potentiellement déflationniste) d'Ethereum renforce son attrait en tant qu'actif de réserve. À noter que le taux de croissance maximal de l'offre d'Ethereum est désormais comparable, voire légèrement inférieur, à celui de l'or, consolidant davantage son statut d'actif monétaire solide.

Figure 6 : Taux de croissance annuel de l'offre d'or

Source : ByteTree, Conseil mondial de l'or, Bloomberg, Our World in Data

Adoption institutionnelle et confiance

Bien que la conception monétaire d'Ethereum règle efficacement la dynamique d'offre, son utilité réelle en tant que couche de règlement est désormais le principal moteur de l'adoption et de la confiance institutionnelle. De grandes institutions financières construisent directement sur Ethereum : Robinhood développe une plateforme d'actions tokenisées, JPMorgan lance son jeton de dépôt (JPMD) sur une Layer 2 d'Ethereum (Base), BlackRock tokenise un fonds monétaire sur le réseau Ethereum via BUIDL.

Ce passage à la blockchain est motivé par une proposition de valeur puissante, visant à corriger les inefficacités héritées et à libérer de nouvelles opportunités :

-

Efficacité et réduction des coûts : la finance traditionnelle repose sur des intermédiaires, des étapes manuelles et des processus de règlement lents. La blockchain simplifie tout cela grâce à l'automatisation et aux contrats intelligents, réduisant les coûts, les erreurs, et ramenant le traitement de jours à quelques secondes.

-

Liquidité et propriété fractionnée : la tokenisation permet la propriété partielle d'actifs peu liquides comme l'immobilier ou l'art, élargissant l'accès aux investisseurs et libérant du capital bloqué.

-

Transparence et conformité : le registre immuable de la blockchain assure une traçabilité vérifiable, simplifiant la conformité et réduisant la fraude grâce à une visibilité en temps réel des transactions et de la propriété.

-

Innovation et accès au marché : les actifs composites sur chaîne permettent de nouveaux produits (prêts automatisés, actifs synthétiques), créant de nouvelles sources de revenus et élargissant la portée financière au-delà des systèmes traditionnels.

Le staking d'ETH comme sécurité et coordination économique

La migration des actifs financiers traditionnels vers la blockchain met en évidence deux principaux moteurs de la demande d'ETH. Premièrement, la croissance continue des actifs du monde réel (RWA) et des stablecoins augmente l'activité sur chaîne, faisant grimper la demande d'ETH comme jeton gaz. Plus important encore, comme l'a observé Tom Lee, les institutions pourraient devoir acheter et mettre en jeu de l'ETH pour sécuriser les infrastructures dont elles dépendent, alignant ainsi leurs intérêts sur la sécurité à long terme d'Ethereum. Dans ce contexte, les stablecoins représentent le « moment ChatGPT » d'Ethereum — un cas d'utilisation transformatif majeur illustrant le potentiel et l'utilité étendue de la plateforme.

À mesure que de plus en plus de valeur est réglée sur chaîne, l'alignement entre la sécurité d'Ethereum et sa valeur économique devient crucial. Le mécanisme de finalité Casper FFG garantit qu'un bloc ne peut être finalisé que si la majorité absolue (deux tiers ou plus) des ETH mis en jeu atteint un consensus. Bien qu'un attaquant contrôlant au moins un tiers des ETH en jeu ne puisse pas finaliser un bloc malveillant, il pourrait totalement compromettre la finalité en perturbant le consensus. Dans ce cas, Ethereum pourrait continuer à proposer et traiter des blocs, mais en l'absence de finalité, les transactions pourraient être annulées ou réordonnées, posant un risque sérieux de règlement pour les usages institutionnels.

Même lorsqu'ils fonctionnent sur des Layer 2 dépendant d'Ethereum pour le règlement final, les participants institutionnels s'appuient sur la sécurité de la couche de base. Les Layer 2 ne nuisent pas à ETH ; au contraire, ils augmentent sa valeur en stimulant la demande de sécurité et de gaz à la base. Ils soumettent des preuves à Ethereum, paient les frais de base, et utilisent généralement ETH comme jeton gaz natif. À mesure que l'exécution des rollups s'agrandit, Ethereum accumule constamment de la valeur grâce à son rôle fondamental de règlement sécurisé.

À long terme, de nombreuses institutions pourraient aller au-delà du staking passif via des tiers et commencer à exploiter leurs propres validateurs. Bien que les solutions de staking tierces offrent commodité, gérer un validateur donne aux institutions un meilleur contrôle, une sécurité accrue et une participation directe au consensus. Cela est particulièrement précieux pour les émetteurs de stablecoins et de RWA, car cela leur permet de capter le MEV, d'assurer une inclusion fiable des transactions et d'utiliser l'exécution privée — des fonctionnalités essentielles pour maintenir la fiabilité opérationnelle et l'intégrité transactionnelle.

Importamment, une participation institutionnelle plus large à l'exploitation de nœuds de validation contribue à résoudre l'un des défis actuels d'Ethereum : la concentration des enjeux entre quelques grands opérateurs, comme les protocoles de staking liquide et les exchanges centralisés. En diversifiant le pool de validateurs, la participation institutionnelle aide à renforcer la décentralisation d'Ethereum, améliore sa résilience et consolide sa crédibilité en tant que couche de règlement mondiale.

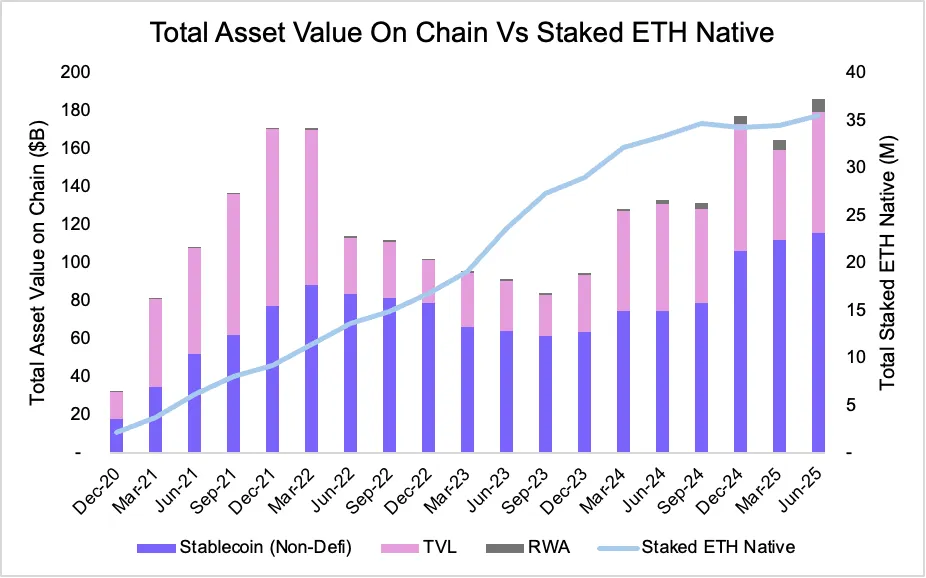

Un phénomène notable entre 2020 et 2025 renforce cet alignement des incitations : la croissance des actifs sur chaîne suit étroitement celle de l'ETH mis en jeu. En juin 2025, l'offre totale de stablecoins sur Ethereum atteignait un record de 116,06 milliards de dollars, tandis que les RWA tokenisés montaient à 6,89 milliards de dollars. Parallèlement, la quantité d'ETH en staking a grimpé à 35,53 millions d'ETH, une augmentation significative qui illustre comment les participants au réseau allient sécurité et valeur sur chaîne.

Figure 7 : Valeur totale d'ETH sur chaîne vs Valeur d'ETH natif mis en jeu

Source : Artemis

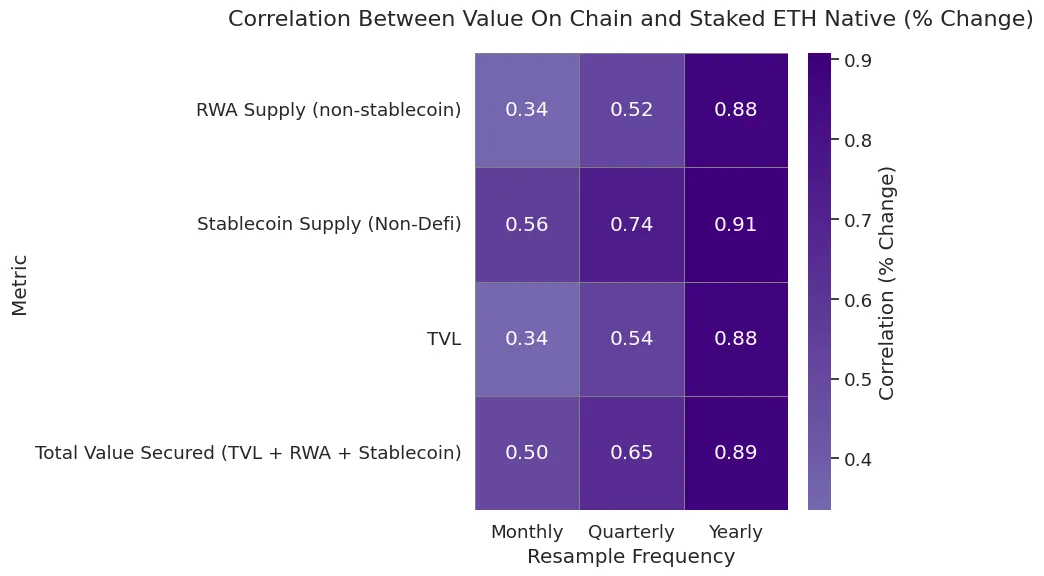

Sur le plan quantitatif, la corrélation annuelle entre la croissance des actifs sur chaîne et celle de l'ETH mis en jeu natif reste constamment supérieure à 88 % dans les principales catégories d'actifs. Notamment, l'offre de stablecoins est étroitement corrélée à la croissance de l'ETH en staking. Bien que la corrélation trimestrielle présente une volatilité importante due aux fluctuations à court terme, la tendance générale demeure inchangée — à mesure que les actifs circulent sur chaîne, l'incitation à mettre en jeu de l'ETH augmente.

Figure 8 : Corrélations mensuelles, trimestrielles et annuelles natives entre ETH en staking et valeur sur chaîne

Source : Artemis

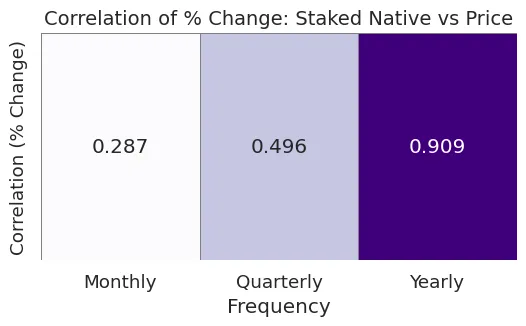

En outre, l'augmentation du staking influence aussi la dynamique des prix d'ETH. À mesure que plus d'ETH est mis en jeu et retiré de la circulation, l'offre d'ETH se resserre, surtout pendant les périodes de forte demande sur chaîne. Notre analyse montre que, sur une base annuelle, la corrélation entre la quantité d'ETH en staking et le prix d'ETH est de 90,9 %, et de 49,6 % sur une base trimestrielle, soutenant l'idée que le staking non seulement sécurise le réseau, mais exerce aussi à long terme une pression favorable sur l'offre et la demande d'ETH.

Figure 9 : Corrélation native entre ETH en staking et prix

Source : Artemis

Une clarification récente de la SEC sur la politique de staking a atténué l'incertitude réglementaire entourant le staking d'Ethereum. Le 29 mai 2025, la division des finances d'entreprise de la SEC a indiqué que certaines activités de staking de protocole (limitées à des rôles non entrepreneuriaux, comme le staking personnel, le staking délégué ou le staking en garde) n'équivalent pas à une émission de titres. Bien que des arrangements plus complexes soient encore soumis à une évaluation au cas par cas, cette clarification encourage une participation institutionnelle plus active. Après l'annonce, les dépôts d'ETF Ethereum ont commencé à intégrer des clauses de staking, permettant aux fonds de percevoir des récompenses tout en maintenant la sécurité du réseau. Cela améliore non seulement les rendements, mais consolide aussi davantage l'acceptation et la confiance institutionnelles envers l'adoption à long terme d'Ethereum.

Composabilité et ETH en tant qu'actif productif

Une autre caractéristique distincte d'ETH, qui le différencie des actifs purement conservateurs comme l'or ou le BTC, est sa composabilité, qui stimule en elle-même la demande. L'or et le BTC sont des actifs non productifs, alors qu'ETH possède une programmabilité native. Il joue un rôle actif dans l'écosystème Ethereum, soutenant la finance décentralisée (DeFi), les stablecoins et les réseaux Layer 2.

La composabilité désigne la capacité des protocoles et des actifs à interagir sans friction. Sur Ethereum, cela permet à ETH d'être non seulement un actif monétaire, mais aussi un bloc de construction fondamental pour les applications blockchain. À mesure que de plus en plus de protocoles se construisent autour d'ETH, la demande pour ETH augmente — non seulement comme gaz, mais aussi comme garantie, liquidité et mise en jeu.

Aujourd'hui, ETH est utilisé pour plusieurs fonctions essentielles :

-

Staking et re-staking — ETH peut sécuriser Ethereum lui-même, et être re-staké via EigenLayer pour fournir de la sécurité à des oracles, des rollups et des middlewares.

-

Garantie dans les prêts et stablecoins — ETH soutient les principaux protocoles de prêt comme Aave et Maker, et sert de base aux stablecoins surcollatéralisés.

-

Liquidité dans les AMM — les paires ETH dominent les exchanges décentralisés comme Uniswap et Curve, permettant des échanges efficaces à travers tout l'écosystème.

-

Gaz multi-chaînes — ETH est le jeton gaz natif de la plupart des Layer 2, y compris Optimism, Arbitrum, Base, zkSync et Scroll.

-

Interopérabilité — ETH peut être ponté, emballé et utilisé sur des chaînes non-EVM comme Solana ou Cosmos (via Axelar), en faisant l'un des actifs les plus transférables sur blockchain.

Cette intégration profonde fait d'ETH un actif de réserve rare mais efficace. À mesure qu'ETH s'imbrique dans l'écosystème, les coûts de changement augmentent et les effets de réseau se renforcent. En un sens, ETH pourrait être plus proche de l'or que BTC. La majeure partie de la valeur de l'or provient de ses applications industrielles et bijoutières, pas seulement de l'investissement. En revanche, BTC manque de cette utilité fonctionnelle.

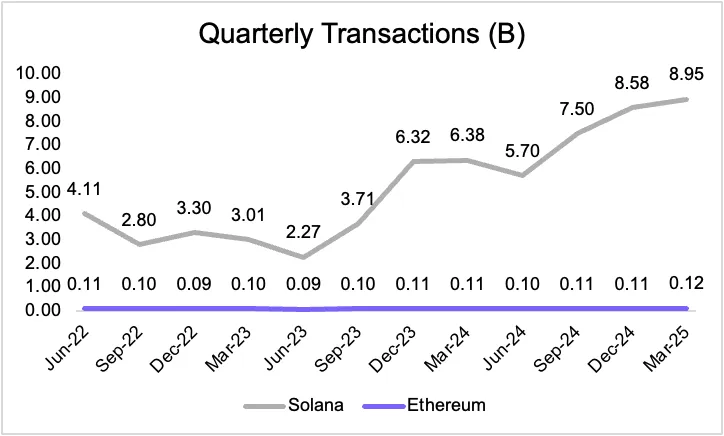

Ethereum vs Solana : divergence des Layer 1

Dans ce cycle, Solana semble être le principal bénéficiaire du domaine des Layer 1. Il a efficacement conquis l'écosystème memecoin, créant un réseau dynamique pour l'émission et le développement de nouveaux jetons. Bien que cet élan existe, Solana reste moins décentralisé qu'Ethereum en raison d'un nombre limité de validateurs et de exigences matérielles élevées.

Cela dit, la demande de blocs Layer 1 pourrait être stratifiée. Dans un tel avenir hiérarchisé, Solana et Ethereum pourraient prospérer simultanément. Différents actifs nécessitent des compromis variés entre vitesse, efficacité et sécurité. Cependant, à long terme, Ethereum — grâce à sa décentralisation et à sa sécurité supérieures — pourrait capturer une part plus grande de la valeur des actifs, tandis que Solana pourrait occuper une part plus élevée du volume de transactions.

Figure 10 : Volume trimestriel SOL vs ETH

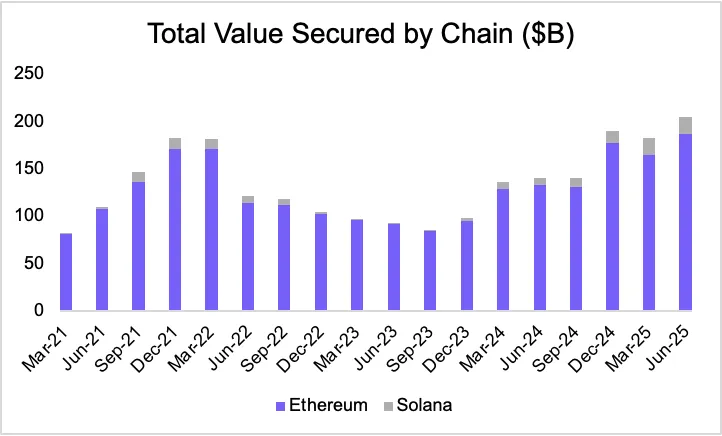

Toutefois, dans les marchés financiers, la taille du marché des actifs cherchant une sécurité robuste est bien plus grande que celle des actifs axés uniquement sur la rapidité d'exécution. Cette dynamique favorise Ethereum : à mesure que de plus en plus d'actifs à haute valeur migrent sur chaîne, le rôle d'Ethereum en tant que couche de règlement de base devient de plus en plus précieux.

Figure 11 : Valeur totale sécurisée sur chaîne (en milliards de dollars)

Source : Artemis

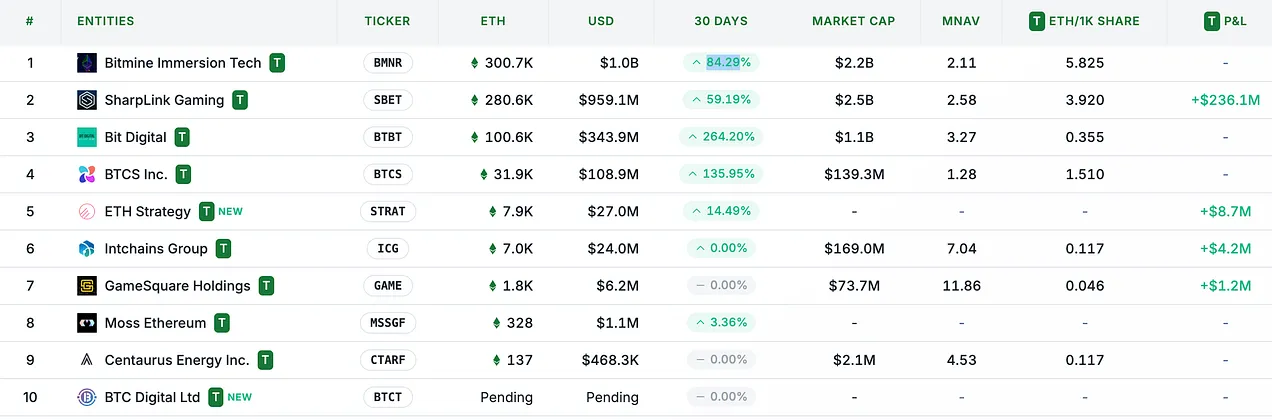

Élan de réserve : le moment micro-stratégique d'ETH

Bien que les actifs sur chaîne et la demande institutionnelle soient des moteurs structurels à long terme d'ETH, la stratégie de trésorerie en Ethereum — à l'image de MicroStrategy (MSTR) avec Bitcoin — pourrait devenir un catalyseur continu de la valorisation d'ETH. Un tournant clé dans cette tendance fut l'annonce fin mai par Sharplink Gaming ($SBET) de sa stratégie de trésorerie en Ethereum, pilotée par le cofondateur d'Ethereum Joseph Lubin.

Figure 12 : Détention d'ETH en réserve

Source : strategicethreserve.xyz

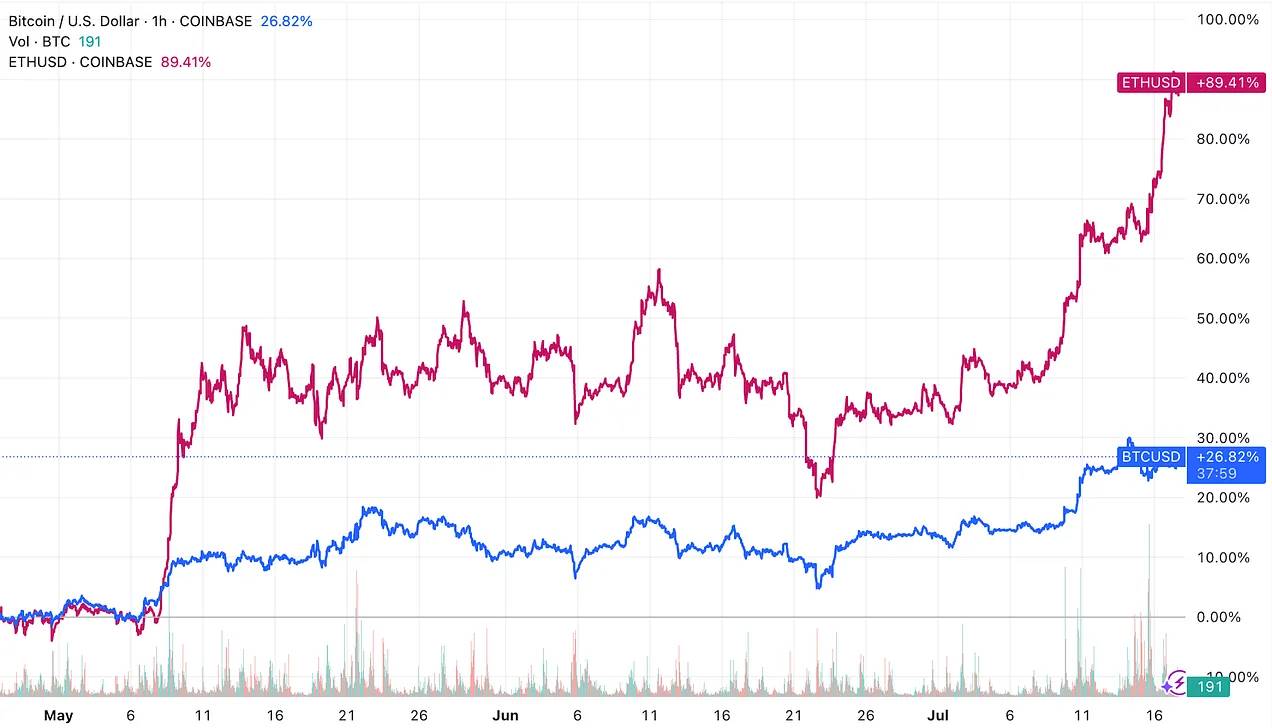

Les stratégies de trésorerie sont des outils pour que les jetons acquièrent de la liquidité TradFi, tout en augmentant la valeur par action des entreprises associées. Depuis l'émergence de ces stratégies basées sur Ethereum, les sociétés concernées ont accumulé plus de 730 000 ETH, et la performance d'ETH a commencé à surpasser celle du Bitcoin — un phénomène rare dans ce cycle. Nous pensons que cela marque le début d'une tendance plus large vers l'adoption centrée sur Ethereum.

Figure 13 : Évolution des prix d'ETH et BTC

Soyez attentifs à notre prochain rapport de recherche, qui explorera en profondeur l'évolution du paysage de l'adoption financière d'Ethereum !

Conclusion : ETH, l'actif de réserve de l'économie blockchain

L'évolution d'Ethereum illustre un changement de paradigme plus large dans la conception des actifs monétaires au sein de l'économie numérique. Tout comme Bitcoin a surmonté les doutes initiaux pour obtenir la reconnaissance de « or numérique », ETH construit aujourd'hui son identité unique — non pas en imitant le récit de Bitcoin, mais en devenant un actif plus polyvalent et fondamental. ETH n'est ni un simple titre cloud computing, ni un jeton utilitaire limité aux frais de transaction ou aux revenus de protocole. Il représente plutôt un actif de réserve rare, programmable et économiquement indispensable — soutenant la sécurité, le règlement et la fonctionnalité d'un écosystème financier blockchain de plus en plus institutionnalisé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News