Paiement en stablecoin et modèle de transfert d'argent mondial

TechFlow SélectionTechFlow Sélection

Paiement en stablecoin et modèle de transfert d'argent mondial

Le paiement va bien au-delà d'une simple « transaction point à point ». Les scénarios véritablement professionnels sont bien plus complexes que de « transférer de l'argent de A à B ».

Rédaction : Wang

Les stablecoins sont l'outil pratique le plus représentatif du domaine des monnaies numériques, illustrant comment la blockchain peut offrir une infrastructure nouvelle et efficace aux systèmes traditionnels de paiement financier. Au cours de l'année écoulée, la capitalisation totale des stablecoins a augmenté de plus de 50 % ; depuis la réélection de Trump en novembre, elle a encore accéléré sa croissance. Actuellement, la capitalisation totale des stablecoins dépasse 250 milliards de dollars américains, se situant à la veille d'une phase d'explosion. Cette ampleur permet déjà un transfert efficace de dizaines de milliers de milliards de dollars de paiements mondiaux.

Les professionnels connaissent bien la valeur des stablecoins : ils incarnent parfaitement la capacité fondamentale de la blockchain à transférer instantanément fonds et valeur, rendant possible la construction d'une boucle commerciale fermée sur la chaîne — le paiement. Toutefois, le paiement va bien au-delà du simple « transfert point à point », et les scénarios véritablement adaptés aux entreprises sont nettement plus complexes que « déplacer de l'argent de A vers B ».

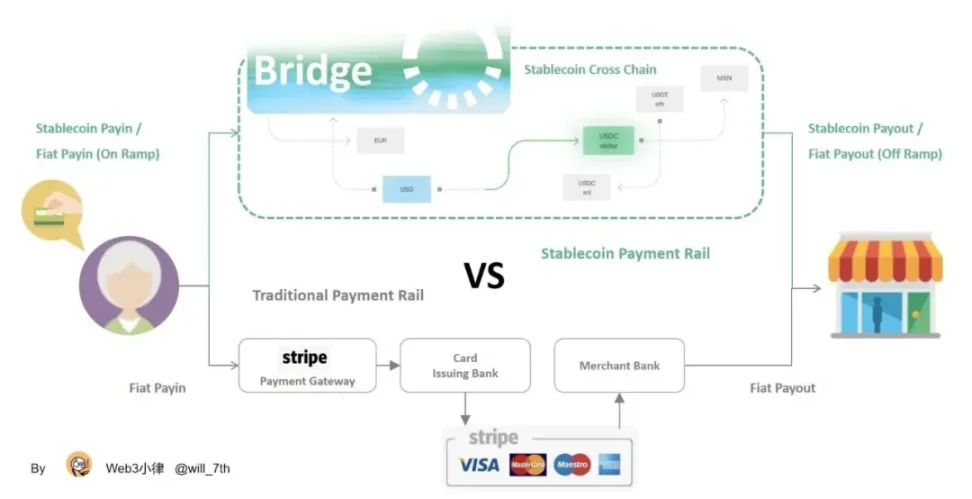

Actuellement, la plupart des applications d'entreprise basées sur les stablecoins adoptent une architecture dite « sandwich de stablecoin » (Stablecoin Sandwiched), un terme initialement introduit en 2021 par Ran Goldi, vice-président senior des paiements et réseaux chez Fireblocks : la blockchain remplace le transport horizontal de valeur/fonds des canaux de paiement traditionnels, tandis que les extrémités supérieure et inférieure restent tributaires des anciens systèmes financiers.

Cette conception apporte certes des améliorations notables, mais limite également la pleine réalisation des avantages de la blockchain. C'est précisément ce que Jack, PDG d'Airwallex, critique lorsqu'il affirme ne pas voir où les paiements en stablecoin réduisent les coûts ou améliorent l'efficacité.

Nous allons donc nous appuyer sur l'article de Jesse, *Unpacking the Stablecoin Sandwich*, pour examiner comment les stablecoins peuvent être utilisés dans les paiements transfrontaliers mondiaux, depuis une perspective de transfert mondial de fonds. Cet article :

-

déconstruira le système actuel des paiements internationaux ;

-

analysera les améliorations concrètes apportées par l'architecture du « sandwich de stablecoin » dans la gestion des liquidités, les paiements B2B et le règlement des réseaux de cartes ;

-

examinera comment surmonter les défis aux deux extrémités du « sandwich de stablecoin », afin que la valeur de la blockchain traverse tout le processus.

I. Contexte des paiements en stablecoin

Dans les nombreuses applications des stablecoins, les paiements B2B sont particulièrement remarquables. Le dernier rapport Artemis fournit des données provenant de sociétés de paiement : le volume mensuel des paiements B2B est passé de 770 millions de dollars à 3 milliards de dollars l'année dernière. Fireblocks signale également que les stablecoins représentent près de la moitié du volume de transactions sur sa plateforme, et que 49 % de ses clients les utilisent activement pour les paiements.

Les données internes des grandes entreprises reflètent encore mieux l'échelle du marché segmenté. Selon FXCIntelligence, BVNK (considérée comme l'un des principaux acteurs du secteur) traite environ 15 milliards de dollars par an, dont environ la moitié provient des paiements B2B — le segment le plus important des paiements transfrontaliers. Conduit affiche un volume annuelisé de 10 milliards de dollars, soit environ 20 % du marché mondial des paiements B2B transfrontaliers en stablecoin ; Orbital annonce quant à lui une échelle annuelle de 12 milliards de dollars.

Plus précisément, l'utilisation des paiements mondiaux devient de plus en plus courante, car lorsque les infrastructures de paiement financier apparaissent obsolètes, les avantages des stablecoins reposant sur la blockchain sont amplifiés ; SWIFT et les réseaux de banques correspondantes facilitent chaque année avec succès plus de 100 000 milliards de dollars de paiements mondiaux, mais les entreprises et banques continuent de faire face à d'importants problèmes de complexité et de délais.

II. Différents modèles de paiement transfrontalier mondial

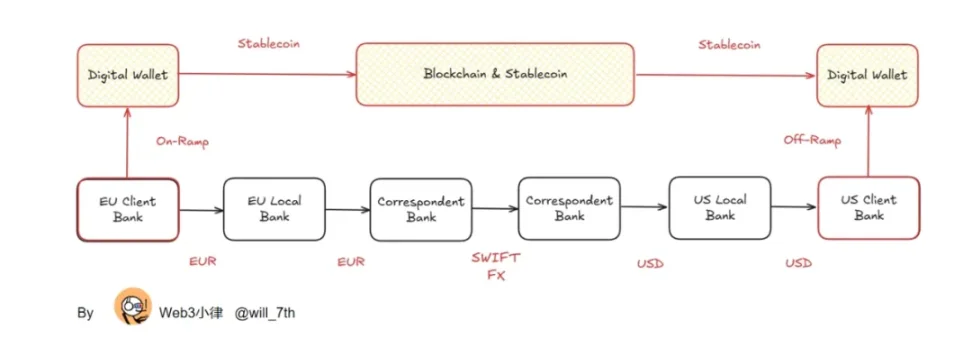

2.1 Infrastructure bancaire basée sur SWIFT

Examinons d'abord le fonctionnement actuel des paiements mondiaux basés sur SWIFT.

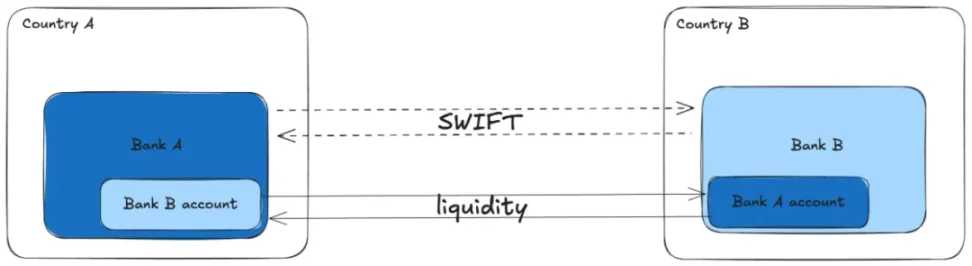

Pour les transactions entre banques de différents pays, le processus est divisé en deux parties : « transmission du message et compensation » et « règlement des fonds ». SWIFT s'occupe de transmettre les instructions de virement entre banques, tandis que le mouvement réel des fonds n'a lieu qu'entre banques ayant préalablement établi des comptes réciproques pouvant effectuer directement des opérations de débit/crédit.

Jesse, Unpacking the Stablecoin Sandwich

Seules deux banques connectées à SWIFT et partenaires peuvent finaliser le virement — c'est-à-dire le règlement des fonds. Si aucune relation directe n'existe entre elles, il faut alors recourir à des banques intermédiaires (banques correspondantes) disposant des interfaces et positions nécessaires pour achever le règlement.

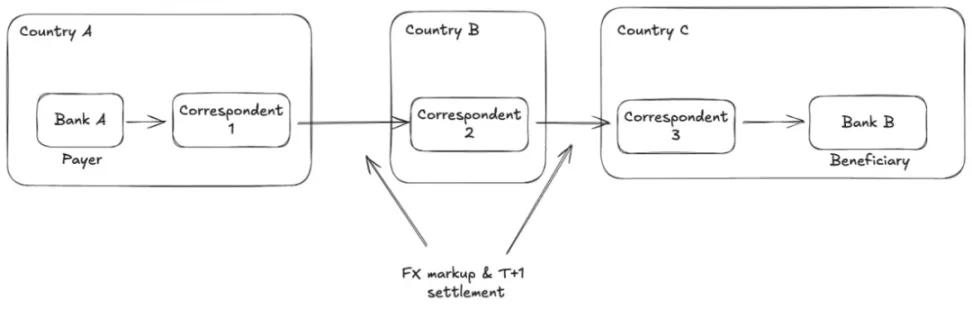

Le schéma suivant illustre une transaction typique du réseau SWIFT : grâce à une banque correspondante commune, deux banques sans lien direct sont reliées.

Jesse, Unpacking the Stablecoin Sandwich

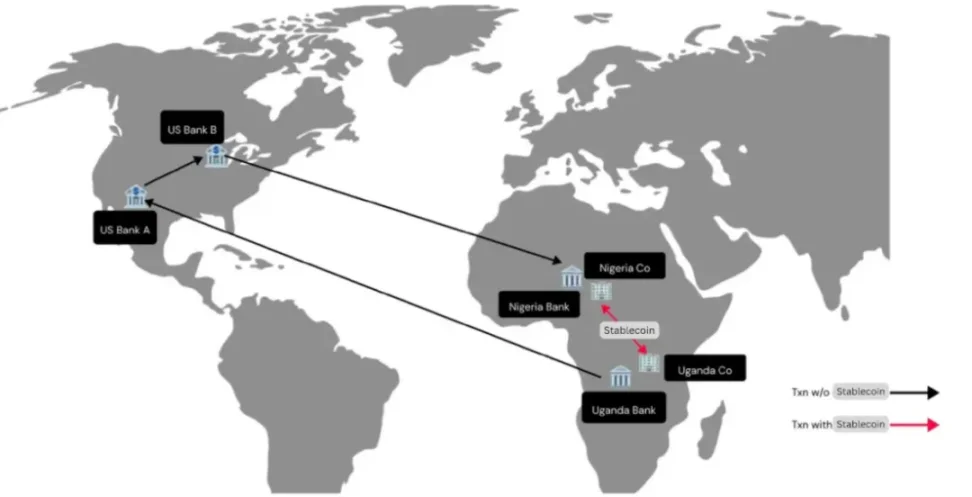

Avec davantage de banques intermédiaires, les délais de règlement atteignent plusieurs jours, les frais augmentent, le suivi devient difficile, et d'autres problèmes apparaissent. Cela entraîne que même pour les paiements transfrontaliers entre pays voisins aux infrastructures financières peu développées, il faille contourner par des banques du Nord global, causant un grand inconfort.

Stablecoins: Leapfrogging Africa's Financial System, Ayush Ghiya and Uchenna Edeoga

2.2 Modèle de pools de liquidités transfrontaliers basé sur PSP

Le processus décrit ci-dessus est exactement celui que subissent aujourd'hui les entreprises lorsqu'elles effectuent des virements internationaux : la banque doit être connectée à SWIFT et disposer de capacités de compensation dans le corridor de paiement cible.

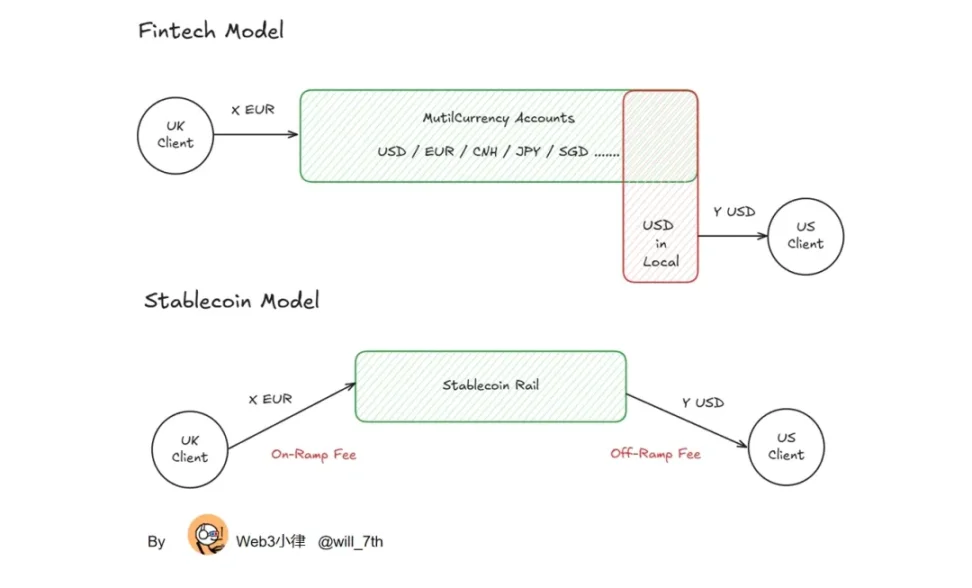

Par conséquent, le modèle de service des prestataires de transferts transfrontaliers (Cross Border Money Transmitters, XBMT), autrement dit les sociétés de paiement transfrontalier bien connues, a vu le jour. Elles permettent aux entreprises d'effectuer des paiements mondiaux sans passer directement par SWIFT, capacité souvent appelée « compte multidevises global » ou « compte de collecte local ».

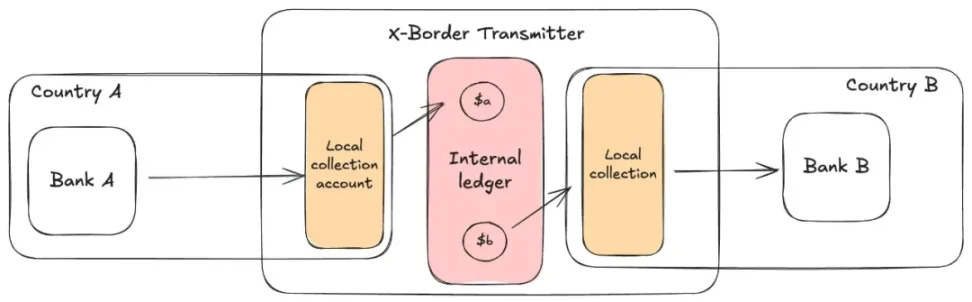

Il s'agit essentiellement du modèle de pool de liquidités transfrontalier.

Le cœur du service : fournir aux entreprises des pools de liquidités multidevises leur permettant d'effectuer des paiements flexibles entre différents pays.

XBMT gère la conformité et les relations bancaires, tandis que les entreprises ou particuliers obtiennent un produit bancaire unique multidevises, formant ainsi une « boucle fermée », signifiant qu'aucun opérateur externe ni dépendance supplémentaire n'ajoute coût ou complexité. En le comparant à un sandwich, le grand livre interne serait la garniture, et les comptes locaux de collecte dans chaque région seraient le pain. La liquidité est gérée internement entre ces comptes :

Jesse, Unpacking the Stablecoin Sandwich

Les XBMT occupent désormais une place importante sur les marchés des paiements B2B et de la gestion des trésoreries d'entreprise. Ils fonctionnent selon un modèle en boucle fermée, préparant et organisant à l'avance la liquidité nécessaire, puis la distribuant aux clients selon les besoins. Maîtrisant l'ensemble du processus, les XBMT imposent à leurs clients des règles strictes de limites et de contrôle des risques.

Bien que séduisant en apparence, les XBMT reposent toujours sur les rails de SWIFT, utilisant des méthodes habiles de gestion de liquidité pour « simuler » une expérience de crédit instantané. Pourtant, la vitesse et l'échelle de ces conceptions restent limitées par la liquidité disponible des XBMT dans des pays spécifiques et par le délai de compensation inhérent à leurs voies de règlement sous-jacentes.

Compte tenu des capacités des comptes bancaires et de la gestion de la liquidité, Airwallex a construit des « comptes multidevises globaux » ou « comptes de collecte locaux » relativement complets dans les pays avancés du groupe G10, pouvant réaliser une distribution de fonds quasi « sans coût ». Comparé au modèle du « sandwich de stablecoin » qui implique des frais d'entrée et de sortie aux deux extrémités, cela offre un avantage significatif en termes de coûts.

Par conséquent, l'adoption des paiements en stablecoin nécessite des avantages clairs selon les scénarios, et ne peut pas être généralisée.

2.3 Modèle des stablecoins

Si les XBMT constituent un « produit structuré » soigneusement conçu pour les paiements B2B, les stablecoins représentent un saut technologique plus fondamental : ils exploitent la technologie blockchain pour redéfinir le fonctionnement du commerce internet.

Le cycle de règlement des stablecoins correspond au temps de blocage de la blockchain sur laquelle ils sont émis — comparé aux virements via SWIFT ou banques correspondantes, il s'agit d'une accélération d'un ordre de grandeur. Tout système dépendant des méthodes traditionnelles peut être remplacé par un grand livre partagé et vérifiable, capable de tracer l'émission et la propriété des stablecoins.

Plus important encore, les stablecoins étant généralement déployés sur des plateformes de contrats intelligents, ils rendent possibles des systèmes innovants et des flux de travail impossibles sur les rails bancaires traditionnels. Par exemple, si un XBMT souhaite ajouter une logique spécifique, il doit intégrer API par API dans chaque banque nationale ; en revanche, sur des protocoles ouverts et vérifiables (comme le standard ERC d'Ethereum ou SPL de Solana), toute personne peut ajouter des fonctionnalités aux stablecoins sans autorisation préalable.

D'un point de vue macroéconomique, des paiements financiers plus rapides et interactifs peuvent directement amplifier le PIB mondial : les entreprises reçoivent plus vite leurs paiements, les fonds circulent plus rapidement dans les processus en aval, réduisant ainsi les coûts administratifs et le gel des capitaux dus aux retards de règlement. Lorsque le cycle de règlement passe de « jours » à « secondes » ou « minutes », son effet domino parcourt toute l'économie. En outre, l'existence de normes vérifiables permet pour la première fois aux innovations financières de se produire sans autorisation à l'échelle mondiale — une transformation qualitative inatteignable par le système financier traditionnel.

III. Applications des stablecoins dans les paiements mondiaux

Étant donné les avantages ci-dessus des stablecoins, nous pouvons maintenant identifier certains cas concrets de paiements mondiaux bénéficiant des stablecoins. Nous explorerons les modes de fonctionnement actuels de la gestion des fonds mondiaux, des paiements B2B et du règlement des réseaux de cartes, et étudierons les applications et avantages des stablecoins dans chacun de ces domaines.

3.1 Gestion des trésoreries d'entreprise

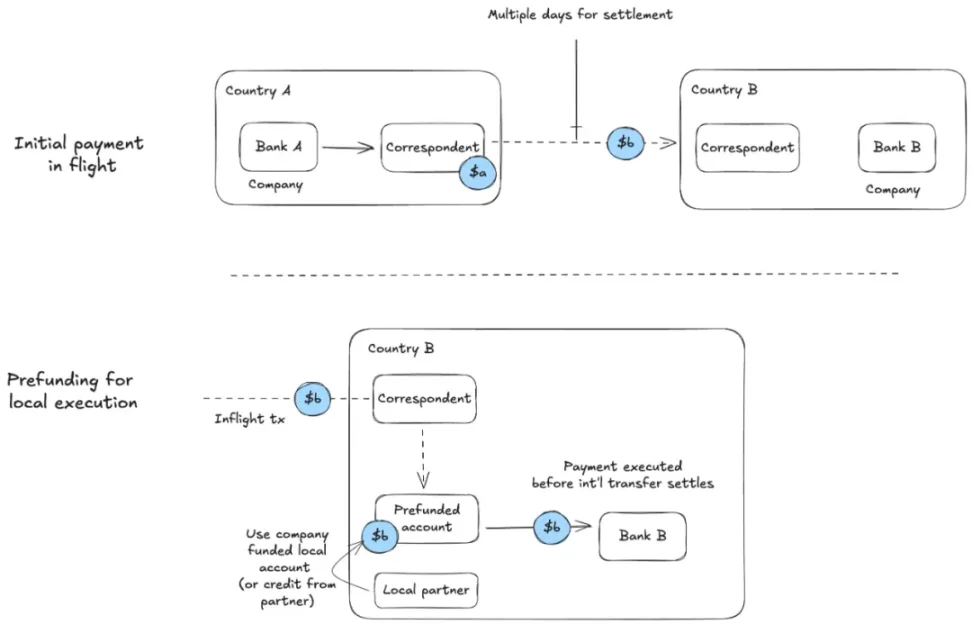

Prenez l'exemple de la gestion des trésoreries d'entreprise : une entreprise doit payer une obligation dans le pays B en devise b à une certaine date. Elle doit préparer un transfert de fonds depuis le pays A en devise a avant l'échéance du paiement :

Jesse, Unpacking the Stablecoin Sandwich

Il s'agit du processus de financement anticipé, pour lequel l'équipe financière de l'entreprise doit tenir compte du délai nécessaire à l'exécution du paiement.

L'équipe doit ouvrir un compte dans une banque locale pour exécuter le paiement à temps. Parfois, pour y parvenir, l'entreprise peut demander un prêt à court terme à un partenaire local. Plus longue est la durée du règlement international, plus grande est l'exposition au risque de change, et plus élevées sont les exigences de capital du département financier. Pour une entreprise souhaitant simplement effectuer un paiement mondial, la gestion de produits dérivés pour couvrir le risque monétaire et le calcul de la liquidité à court terme ajoutent d'importantes charges opérationnelles.

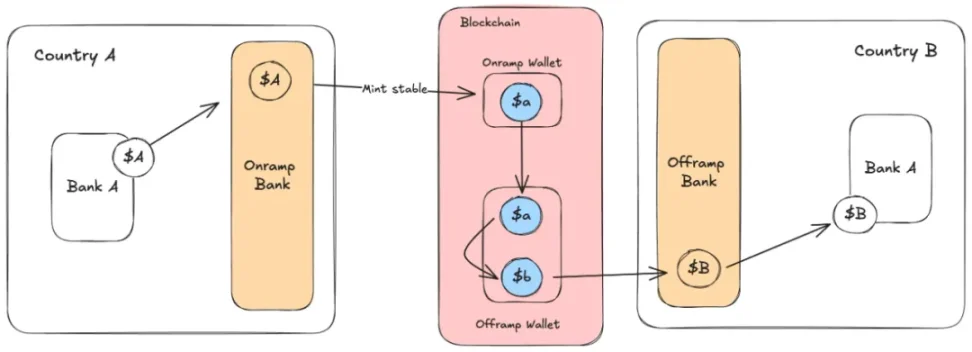

Les stablecoins simplifient ce système en éliminant le besoin de contrôle lié aux retards de règlement international :

Jesse, Unpacking the Stablecoin Sandwich

Nous pouvons observer le rôle de la structure du « sandwich de stablecoin » : bien que les entrées et sorties initiales aux deux extrémités doivent toujours toucher le système fiduciaire, l'existence des stablecoins permet un flux fluide des fonds entre les deux « rampes » fiduciaires.

En utilisant les stablecoins, tout le processus est divisé en transferts locaux dans le pays A et le pays B respectivement, tandis que la blockchain effectue le règlement de la liquidité mondiale entre les deux parties. (Remarque : pour que cet échange réussisse, il doit y avoir suffisamment de liquidité en chaîne pour convertir le stablecoin A en stablecoin B.)

3.2 Paiements B2B

Le processus des paiements B2B mondiaux ressemble à la gestion des trésoreries d'entreprise, mais le scénario B2B tire des bénéfices plus importants, car les paiements B2B sont souvent plus complexes, et leur réussite peut influencer d'autres aspects de l'activité de l'entreprise.

Dans ces paiements, les banques de différents pays sont généralement directement liées à la livraison d'un service ou d'une marchandise. Cela signifie que toutes les parties sont plus sensibles au suivi de l'avancement du paiement. Par exemple, dans le schéma de « pré-financement » mentionné précédemment, le niveau du coût de pré-financement peut dépendre de l'état en temps réel d'un paiement entrant (Inbound Payment).

De plus, si le canal de paiement requis par l'entreprise est peu courant, elle doit souvent utiliser plusieurs chemins internationaux pour effectuer le virement — ces chemins manquent souvent de mécanismes clairs de notification de progression, et étant limités aux horaires bancaires non 7×24, les délais de paiement s'allongent facilement.

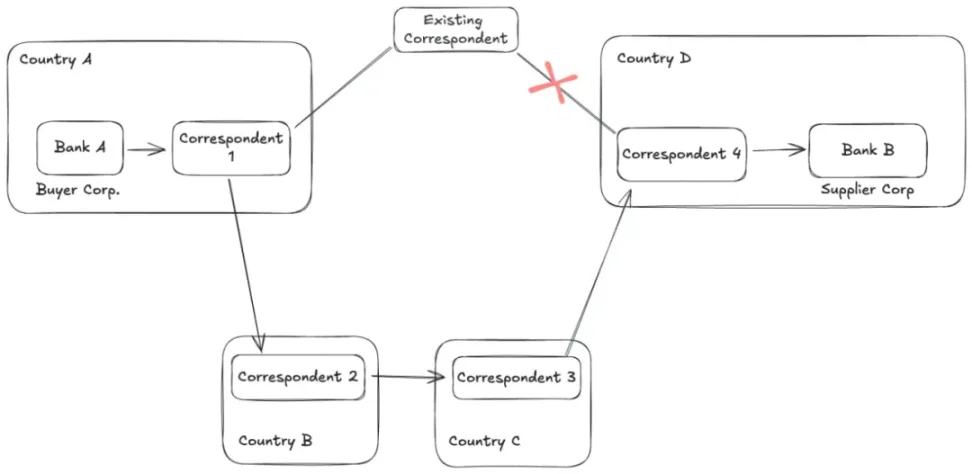

Considérons un autre exemple : une entreprise du pays A doit payer une entreprise du pays B, alors que les banques des deux pays n'ont pas d'habitude de faire des affaires ensemble. Si la banque du pays A n'a pas de relation directe sur un canal approprié vers le pays B, ce paiement doit faire un détour supplémentaire :

Jesse, Unpacking the Stablecoin Sandwich

Lorsque ces processus de paiement B2B transfrontaliers sont exécutés via stablecoin au milieu du circuit, plusieurs gains supplémentaires apparaissent au niveau de l'entreprise :

-

Les deux parties peuvent clairement gérer et surveiller en temps réel l'état du paiement.

-

Le financement peut être directement lié à des éléments critiques comme des matières premières ou des jalons de livraison, permettant aux entreprises fortement dépendantes de la ponctualité des livraisons d'éviter d'importants risques ou retards.

-

Avec une réduction des risques, les coûts du capital baissent et la rotation du capital s'accélère ; à mesure que les solutions d'intégration des stablecoins mûrissent, cet effet entraînera une amélioration notable de la productivité à l'échelle mondiale.

Comme dans le cas de la gestion des trésoreries d'entreprise, les chaînes de banques correspondantes, les besoins de pré-financement et la majorité des expositions au change sont essentiellement éliminés. Le processus passe de 3 jours à quelques secondes, sans tenir compte des fermetures des marchés, réduisant et simplifiant considérablement les besoins en fonds de roulement.

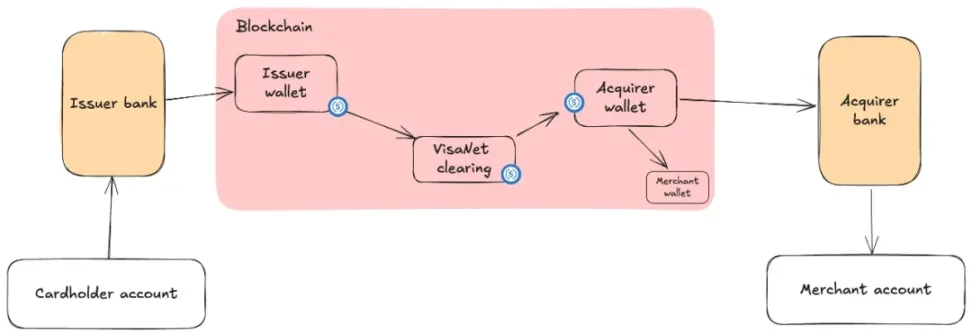

3.3 Règlement des réseaux de cartes

Dans les réseaux de cartes, l'émetteur paie au nom du titulaire à la banque acquéreuse du commerçant, qui reçoit le paiement et l'enregistre sur le compte du commerçant. Ces banques ne règlent pas directement leurs dettes ; elles sont toutes connectées à VisaNet, et Visa effectue des compensations nettes entre les banques pendant les heures ouvrables bancaires des jours ouvrés. Chaque banque doit maintenir un solde prépayé pour permettre des virements rapides.

Visa teste déjà depuis 2021 l'utilisation des stablecoins pour le règlement entre banques acquéreuses et émettrices. Cette utilisation remplace le processus de virement par l'usage d'USDC sur Ethereum et Solana. Après l'autorisation des cartes à une date donnée, Visa utilise USDC pour débiter ou créditer les banques des deux parties à la transaction :

Jesse, Unpacking the Stablecoin Sandwich

Étant donné que ce système fonctionne à l'intérieur de VisaNet, son effet net bénéficie aux partenaires du réseau. Il est très similaire au système en boucle fermée des XBMT, mais l'ampleur du réseau de cartes fait bénéficier les émetteurs/acquéreurs (qui auparavant devaient gérer les paiements mondiaux).

Les avantages des stablecoins sont similaires à ceux de la gestion des liquidités, mais ces avantages reviennent aux banques du réseau : elles peuvent réduire les exigences de capital nécessaires aux virements internationaux en temps voulu, évitant ainsi les risques de change. De plus, l'ouverture, la vérifiabilité et la programmabilité de la blockchain posent les bases de crédits et autres infrastructures financières entre les banques au sein de VisaNet.

IV. Conclusion

À travers la discussion précédente, nous avons vu que le « sandwich de stablecoin » est effectivement utile dans certains cas ; pourtant, la plupart des applications actuelles des stablecoins restent coincées dans cette structure même, sans aller plus loin. Pourquoi ?

Dans la réalité, très peu d'entreprises utilisent réellement les paiements en chaîne et les stablecoins. Tant qu'une étape quelconque touche encore le rail fiduciaire, nous devons insister pour « rajouter du pain » aux deux extrémités du « sandwich ». Nous n'avons fait qu'ajouter un peu de protéine à notre sandwich végétarien initial, mais il reste un sandwich.

L'objectif ultime des paiements en stablecoin est de retirer complètement le pain aux deux extrémités. Lorsque les entreprises et les consommateurs adopteront pleinement les stablecoins, tout le cycle financier et commercial pourra s'accomplir entièrement sur la blockchain, libérant-nous enfin des rails traditionnels obsolètes. Dès que les institutions financières et les entreprises régleront totalement en stablecoins, une échelle commerciale sans précédent sera libérée. Avec une friction mondiale drastiquement réduite dans la création, l'exploitation et le service des entreprises, la courbe de croissance du PIB mondial s'approchera davantage de la vitesse réelle de consommation mondiale de biens, services et contenus par internet.

Ainsi, l'essence de PayFi est en réalité : Paiements en stablecoin + Finance en chaîne. Si nous parvenons à nous libérer complètement de la structure du sandwich et à développer davantage de services financiers en chaîne aux deux extrémités, la vitesse de circulation mondiale des fonds/valeur atteindra des sommets inédits.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News